Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 11-11-2025 12:53:41

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Facteur Momentum : pourquoi les gagnants continuent de gagner

Le facteur momentum est une caractéristique isolée des actifs qui montre qu'en moyenne, les gagnants continuent de gagner.

L'existence du momentum est étayée par des décennies de recherches universitaires et pratiques. Des études ont montré que le momentum expliquait largement les rendements des actifs aux États-Unis dès la fin du XIXe siècle et le début du XXe siècle.

Les données ont montré que le momentum fonctionne pour différentes classes d'actifs, notamment les actions étrangères, les obligations, les matières premières, les devises et les contrats à terme sur indices.

Nous examinerons le facteur momentum dans cet article.

Points clés à retenir :

➡️ Le momentum désigne la tendance des marchés à récompenser les gagnants. Les actions qui ont récemment enregistré de solides performances ont tendance à surperformer les autres.

➡️ Ce phénomène, confirmé par des décennies de données (depuis la fin des années 1800) et observé dans plusieurs classes d'actifs (actions, obligations, matières premières, devises, contrats à terme sur indices),

➡️ Ce facteur est corroboré par les recherches de Jegadeesh & Titman (1993) et par des études mondiales ultérieures confirmant des rendements excédentaires constants.

➡️ Il est généralement mesuré à l'aide des performances des 12 derniers mois, à l'exclusion du mois le plus récent afin d'éviter les perturbations à court terme.

➡️ Les portefeuilles momentum prennent des positions longues sur les gagnants récents et des positions courtes sur les perdants récents, isolant ainsi la prime de tendance et annulant le bêta (c'est-à-dire neutre par rapport au marché).

➡️ Le momentum, comme d'autres facteurs isolés ayant plusieurs décennies d'histoire, fonctionne grâce aux biais comportementaux (sous-réaction, effet moutonnier, sous-performance pendant des années) et à la compensation basée sur le risque pour le risque de krach/décompression.

➡️ Il complète les facteurs de valeur et de qualité dans les portefeuilles diversifiés et multifacteurs.

➡️ Souvent utilisé comme superposition dans les portefeuilles. Nous fournissons un exemple d'allocation.

Définition des indices de momentum

La société d'investissement AQR a développé des méthodologies pour les marchés américains et internationaux qui capturent le facteur momentum selon des règles définies :

L'univers d'investissement est sélectionné en fonction de la capitalisation boursière, de la liquidité et d'autres considérations.

Les actions de l'univers d'investissement sont classées en fonction de leur rendement total au cours des douze derniers mois, à l'exclusion du dernier mois.

Les 33 % des actions les mieux classées sont incluses et pondérées en fonction de leur capitalisation boursière.

L'indice est reconstitué chaque trimestre.

Il existe bien sûr d'autres constructions possibles, mais celle-ci en capture l'essence.

Pourquoi le momentum fonctionne-t-il ?

Explications comportementales (psychologie et biais)

Le momentum existe en grande partie parce que les investisseurs ne réagissent pas instantanément ou rationnellement aux informations.

Lorsque de bonnes nouvelles arrivent, les marchés ont tendance à réagir de manière insuffisante. Les traders/investisseurs mettent lentement à jour leurs attentes, ce qui entraîne une hausse progressive des prix au fil du temps.

Il en va de même dans le sens inverse avec les mauvaises nouvelles, car les investisseurs s'ancrent souvent à des informations obsolètes ou espèrent un revirement de situation.

Cela s'explique en partie par le double aspect systématique/instantané et discrétionnaire/plus lent de l'analyse des acteurs qui participent aux marchés.

Les algorithmes sont très efficaces pour intégrer les informations plus rapidement et de manière moins émotionnelle que les humains. Mais ils ne peuvent pas tout saisir, car ils ne capturent que ce pour quoi ils ont été programmés.

C'est là que l'analyse humaine entre en jeu et influence les prix.

D'autres biais viennent aggraver cet effet.

Le comportement grégaire pousse les traders à suivre les gagnants récents, renforçant ainsi les tendances.

Les actions sont censées représenter la valeur actuelle des flux de trésorerie futurs, mais cela reste théorique. Le marketing joue un rôle important et une action en hausse attire davantage l'attention.

Le biais de confirmation les amène également à interpréter les nouvelles données de manière à justifier ce qu'ils pensent déjà.

Ces particularités psychologiques font que les cours des actions évoluent progressivement plutôt que de s'ajuster d'un seul coup, ce qui permet aux tendances de persister beaucoup plus longtemps qu'elles ne le devraient dans un marché efficace.

Explications fondées sur le risque

Une autre opinion/raison est que le momentum récompense les investisseurs qui prennent des risques particuliers.

S'il existe une compensation perpétuelle du risque, cela signifie que les facteurs ne sont pas simplement éliminés par l'arbitrage.

Les portefeuilles momentum sont souvent tactiquement orientés/chargés en actions à bêta élevé, cycliques ou sensibles aux conditions de liquidité.

Lorsque les marchés chutent, ces mêmes actions peuvent connaître un revirement brutal, souvent plus important que celui d'un indice standard, ce qui crée le phénomène de « crash du momentum ».

En ce sens, la prime de momentum compense les investisseurs pour le risque de crash plus élevé qu'ils supportent, tout comme la prime de risque des actions compense la volatilité supplémentaire et les flux de trésorerie moins certains par rapport aux obligations.

Preuves issues de décennies de recherche

Le momentum est l'une des anomalies les plus persistantes et les mieux documentées du marché.

Identifié pour la première fois par Jegadeesh et Titman (1993), il a depuis été confirmé dans presque toutes les grandes classes d'actifs : actions, obligations, matières premières et devises.

Des études montrent que les actions du décile supérieur en termes de performance sur les 6 à 12 derniers mois ont tendance à surperformer les actions à la traîne d'environ 6 à 12 % par an, même après prise en compte des coûts de transaction.

La résilience de ce facteur à travers les périodes, les zones géographiques et les classes d'actifs suggère qu'il ne s'agit pas d'un hasard statistique.

Au contraire, le momentum reflète probablement un mélange de biais comportementaux et de prise de risque rationnelle, un modèle durable et exploitable dans la manière dont les investisseurs traitent collectivement l'information.

Comment mesurer et mettre en œuvre le momentum

Mesure des rendements passés (rétrospective type sur 12 mois)

Le momentum est considéré d'une manière légèrement différente de celle des traders à court terme.

Il est généralement mesuré à l'aide du rendement d'une action sur les 12 derniers mois.

Le mois le plus récent est exclu afin d'éviter les reversements à court terme qui peuvent fausser les signaux.

Les actions sont classées en fonction de leur performance passée, les gagnants récents (décile supérieur) et les perdants (décile inférieur) constituant la base des portefeuilles momentum.

Cette méthode permet de dégager les tendances comportementales et informationnelles persistantes qui déterminent les rendements du momentum sur les marchés.

Construire un portefeuille momentum long-court

Une stratégie momentum long-short isole le flux de rendement du facteur en prenant des positions opposées sur les actions les plus performantes et les moins performantes.

Le trader achète des actions à forte dynamique et vend à découvert celles à faible dynamique.

Il peut les pondérer de manière égale ou en fonction de leur force relative ou de leur volatilité.

Cette approche neutralise le risque global du marché (bêta) et se concentre sur l'écart de rendement relatif entre les gagnants et les perdants.

Par exemple, dans un univers de grandes capitalisations, on peut acheter les 10 % des titres les plus performants et vendre à découvert les 10 % les moins performants, puis rééquilibrer le portefeuille chaque mois ou chaque trimestre.

Les portefeuilles long-short peuvent offrir des rendements ajustés au risque élevés, mais ils sont susceptibles de subir des revirements brutaux lorsque les tendances changent soudainement, par exemple après des points d'inflexion majeurs du marché.

Les investisseurs particuliers peuvent opter pour une stratégie momentum long-only

Pour la plupart, une stratégie momentum long-only est un moyen plus accessible et moins risqué d'exploiter ce facteur, même si elle limite le potentiel de diversification (puisque vous avez la composante bêta).

Plutôt que de vendre à découvert, le portefeuille surpondère simplement les actions à forte dynamique tout en sous-pondérant les actions à la traîne dans un mélange d'actions diversifié.

Cela peut se faire à l'aide d'ETF momentum (tels que iShares MTUM ou Invesco MOM) ou par un screening systématique des titres ayant récemment enregistré de solides performances.

Bien que les approches long-only n'offrent pas la même valeur de diversification que les versions long-short en raison de l'importance du bêta du marché, elles peuvent néanmoins vous permettre de bénéficier d'une partie de l'avantage comportemental qui génère la prime de momentum.

Le momentum en pratique

Performance et volatilité dans le monde réel

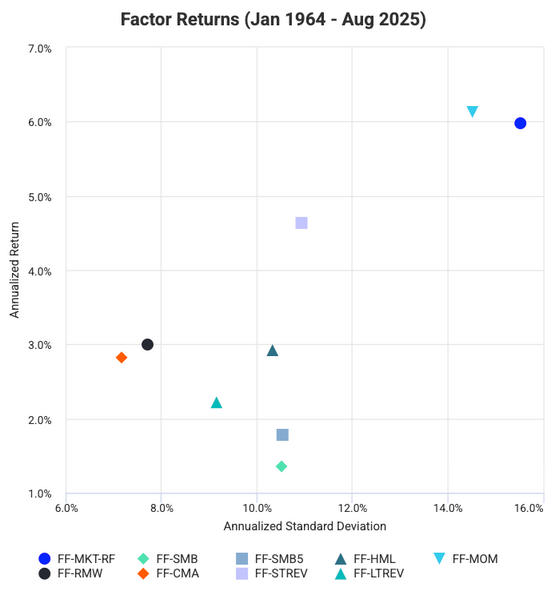

Le momentum a généré des rendements élevés à long terme sur tous les marchés, surpassant souvent les autres facteurs boursiers.

Il s'accompagne toutefois d'une volatilité plus élevée et de baisses parfois brutales.

Le momentum donne les meilleurs résultats sur les marchés tendanciels, mais peut rencontrer des difficultés lorsque le leadership change brusquement, que les tendances s'inversent et que les anciens gagnants perdent leur popularité.

Nous avons constaté que le momentum génère des rendements excédentaires de 6,1 % avec une volatilité de 14,5 % pour Fama-French, bien que cela dépende de la construction exacte.

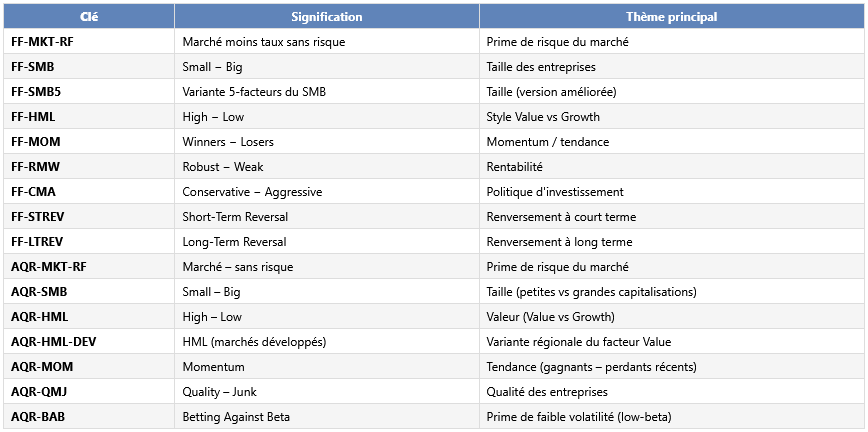

Décryptage des termes

Dans les modèles d'analyse de type « facteurs », on cherche à expliquer le rendement d'un actif ou d'un portefeuille non pas seulement par le rendement du marché, mais aussi par d'autres caractéristiques (taille de la société, valeur comptable vs marché, momentum, etc.).

Chaque « facteur » est en général une série de rendements excédentaires (c'est-à-dire après déduction d'un actif sans risque) correspondant à un portefeuille explicatif, et un actif ou portefeuille donné est « exposé » à ces facteurs via des coefficients (sensibilité) dans une régression.

Rm − Rf : C'est le retour excédentaire du marché, soit le rendement du portefeuille « marché » (par exemple un indice) diminué du rendement sans risque (Rf). Autrement dit, c'est la prime de risque marché.

SMB : Sigle de « Small Minus Big ». Cela représente l'excès de rendement des petites capitalisations (« small caps ») sur les grandes capitalisations (« big caps »). Autrement dit, un portefeuille « small minus big » prend des positions longues sur les sociétés de petite taille et courtes sur les grandes, pour capter l'effet "taille".

SMB5 : une version alternative du facteur taille basée sur le modèle à cinq facteurs de Eugene Fama & Kenneth French (FF5) qui inclut davantage de tris (5 classes de taille ou autre).

HML : Sigle de « High Minus Low » (valeurs « book-to-market » élevées minus faibles). C'est le facteur « valeur » dans le modèle de Fama-French : on prend des actions dont le ratio valeur comptable / valeur marché est élevé (value) et on les oppose à celles qui ont un ratio faible (growth). Ce facteur exprime l'idée que les « actions valeur » (fort B/M) ont historiquement eu un rendement supérieur à celles à faible B/M.

MOM : Généralement pour « Momentum ». Cela représente le portefeuille « winners minus losers », c'est-à-dire la stratégie qui va long les actions ayant bien performé récemment et short celles ayant mal performé. L'idée : la « tendance » des performances passées à se prolonger.

RMW : Sigle de « Robust Minus Weak ». Il s'agit du facteur « profitability » dans le modèle à cinq facteurs : on prend des sociétés « robustes » (forte rentabilité opérationnelle) moins celles « faibles ». Donc RMW = rendement des entreprises très profitables moins celui des entreprises peu profitables.

CMA : Sigle de « Conservative Minus Aggressive ». C'est le facteur « investissement » : les entreprises qui investissent de façon conservatrice (faible croissance d'actifs) moins celles qui investissent agressivement (forte croissance d'actifs). L'idée est que les entreprises qui réinvestissent massivement peuvent avoir un rendement inférieur à celles qui le font plus modérément.

STREV : Abréviation pour « Short-Term Reversal ». Cela correspond à un facteur de renversement à court terme - typiquement la tendance inverse à momentum : les titres qui ont fortement monté récemment tendent à corriger. Dans le tableau de la page : « Short Term Reversal FF-STREV ». Donc c'est un facteur qui capte l'effet « les gagnants récents deviennent perdants à court terme, et inversement ».

LTREV : « Long-Term Reversal ». Cela représente un effet de renversement à plus long terme : les titres qui ont culminé à long terme peuvent sous performer, etc. Donc facteur de renversement à longue durée.

Rendement annualisé : C'est le rendement moyen sur une période, projeté à l'échelle d'une année. Cela donne une idée de la « prime » historique annuelle que ce facteur a offert.

Écart-type annualisé : Cela mesure la volatilité historique annuelle du facteur - autrement dit, de combien le rendement du facteur s'écarte en moyenne de sa moyenne sur une base annuelle. Cela permet de jauger le risque (volatilité) du facteur.

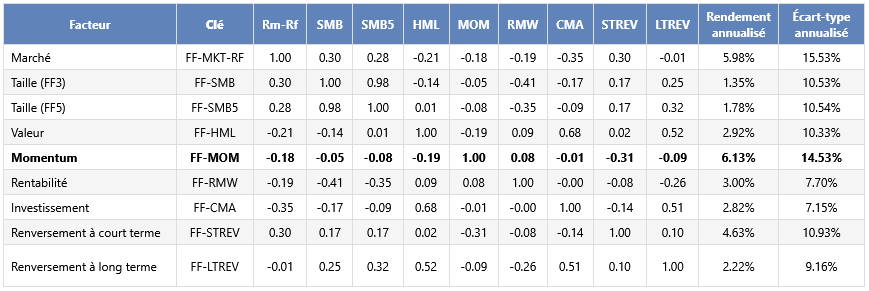

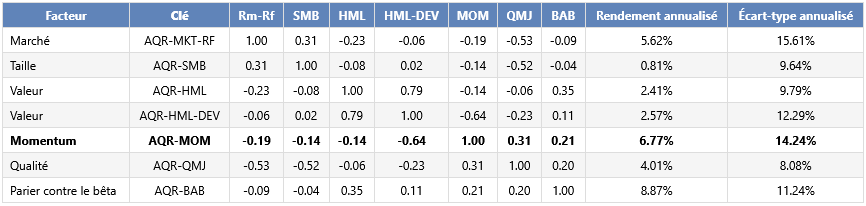

Corrélations entre facteurs : États-Unis

Il présente des caractéristiques de risque-rendement similaires à celles du facteur marché (c'est-à-dire le simple achat d'un indice boursier) :

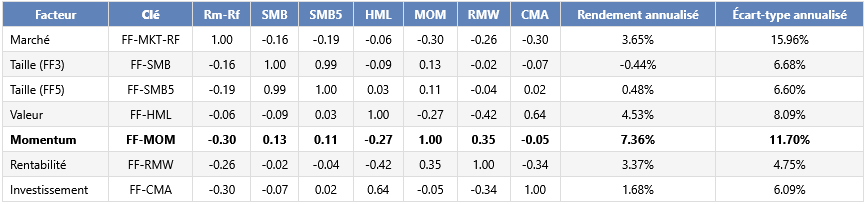

Sur les marchés internationaux, ce phénomène a été plus marqué :

Corrélations entre les facteurs : marchés internationaux hors États-Unis

Dans la construction d'AQR, nous observons quelque chose de similaire à Fama-French sur les marchés américains :

Corrélations entre facteurs : États-Unis

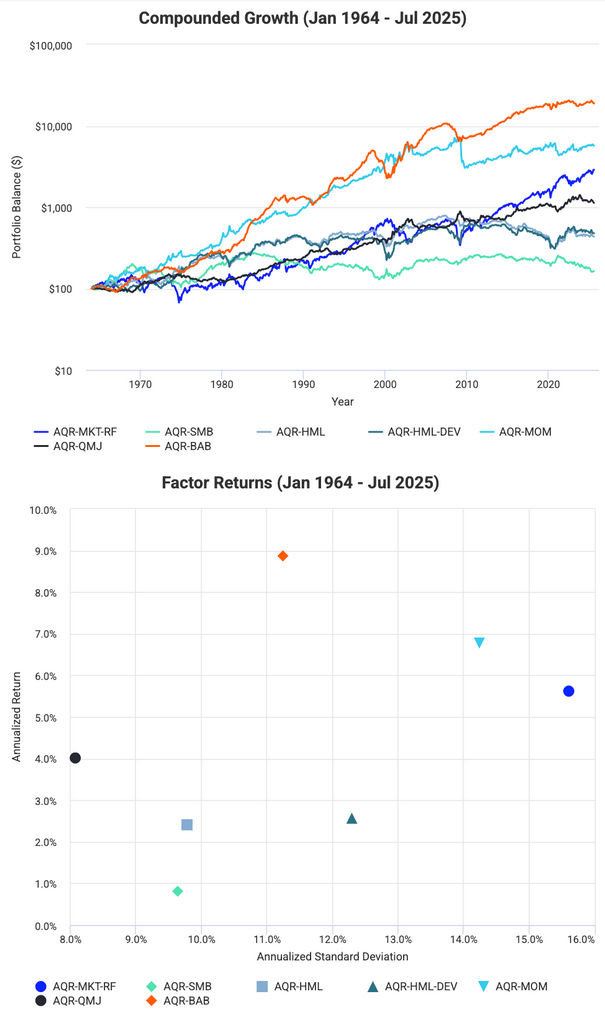

Corrélations entre facteurs et statistiques de rendement de janvier 1964 à juillet 2025

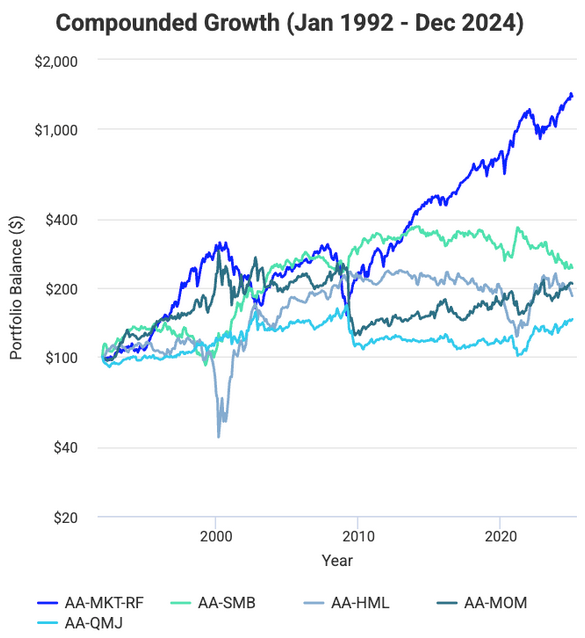

Sur la base de la construction Alpha Architect, qui remonte au début des années 1990, le facteur momentum a eu moins d'influence :

Corrélations entre facteurs : États-Unis

Corrélations entre les facteurs et statistiques de rendement de janvier 1992 à décembre 2024

Corrélations entre facteurs : marchés internationaux hors États-Unis

Corrélations entre les facteurs et statistiques de rendement de janvier 1992 à décembre 2024

Lorsque la dynamique s'essouffle (retours en arrière et encombrement)

La dynamique peut s'essouffler lors de retournements soudains du marché ou d'opérations encombrées, lorsque trop de traders poursuivent les mêmes tendances.

Ces périodes déclenchent souvent des dénouements rapides (par exemple, la crise financière mondiale de 2008).

Il est donc préférable que le momentum ne représente pas l'intégralité du portefeuille et de le rééquilibrer si nécessaire.

Momentum et autres facteurs

Comment cela interagit avec la valeur et la qualité

Cliff Asness, expert en investissement factoriel, a déclaré : « Pour moi, la valeur et le momentum sont les deux anomalies les plus intéressantes... La clé réside dans le fait qu'elles sont très différentes l'une de l'autre. »

Le momentum se comporte souvent comme le reflet inversé de la valeur.

Alors que la valeur recherche des actions bon marché et délaissées, le momentum privilégie les gagnants récents, souvent des entreprises axées sur la croissance ou très valorisées.

Cette corrélation négative (généralement) en fait des compléments diversifiés : lorsque la valeur sous-performe, le momentum excelle généralement, et vice versa.

Les facteurs de qualité, tels que la rentabilité et la solidité du bilan, ont tendance à se recouper partiellement avec le momentum, car les entreprises rentables et efficaces maintiennent souvent plus longtemps des tendances positives.

Vous pouvez le constater dans certaines des corrélations positives ci-dessus.

Cependant, la qualité peut également tempérer une partie de la volatilité du momentum et apporter de la stabilité lorsque les valeurs en forte hausse perdent de leur vigueur.

La combinaison de la valeur, de la qualité et du momentum permet de saisir les multiples facettes du comportement du marché (retour à la moyenne, persistance des tendances et solidité fondamentale) et contribue à créer une base équilibrée pour le portefeuille.

Pourquoi le momentum complète les facteurs défensifs

Le momentum s'associe bien à des facteurs défensifs tels que la faible volatilité, la qualité et la rentabilité.

Leurs faibles corrélations lorsqu'ils sont construits sous forme de paniers long-short peuvent améliorer la diversification et les rendements ajustés au risque.

Par exemple, un portefeuille combinant momentum et faible volatilité peut tirer parti de la vigueur du marché tout en atténuant les baisses.

Dans l'ensemble, les modèles multifacteurs institutionnels s'appuient souvent sur le momentum comme moteur de rendement dans le contexte d'un portefeuille d'actions long/short et sur les facteurs défensifs comme noyau stabilisateur.

Le côté humain du momentum

Pourquoi les traders suivent les tendances

Le momentum persiste en grande partie à cause de la façon dont les humains traitent le risque et la récompense.

Les investisseurs et les traders ont tendance à rechercher la performance et à suivre ce qui a fonctionné.

Ils extrapolent les succès récents vers l'avenir. Si quelque chose augmente, cela doit signifier que c'est bon (pas littéralement, mais en termes de biais).

Lorsque les prix augmentent, la confiance s'installe, ce qui alimente les achats et crée une boucle de rétroaction qui soutient les tendances à la hausse.

De même, sur les marchés baissiers, la peur et l'aversion à la perte poussent à la vente, ce qui accentue les baisses.

Ces comportements découlent de biais cognitifs tels que l'excès de confiance, l'ancrage et le biais de récence, qui poussent les investisseurs à surpondérer les données récentes et à sous-réagir aux nouvelles informations.

Le momentum n'est donc pas seulement un effet mécanique.

Il s'agit d'un sous-produit des émotions humaines et de la tendance à suivre ce qui a récemment fonctionné, même lorsque les valorisations ne le justifient plus.

Le rôle du mimétisme et de la diffusion lente de l'information

Le mimétisme, qui consiste pour les traders à évoluer collectivement dans la même direction, renforçant ainsi les tendances des prix, est un autre facteur clé de la dynamique.

Les investisseurs institutionnels, les gestionnaires axés sur les indices de référence et les fonds algorithmiques se ruent souvent sur les mêmes transactions, ce qui peut amplifier les mouvements existants.

De plus, la diffusion de l'information, c'est-à-dire la propagation progressive des nouvelles fondamentales, signifie que les marchés ne reflètent pas instantanément toutes les données pertinentes. Comme nous l'avons vu, les marchés peuvent réagir de manière excessive, mais aussi insuffisante.

Il faut du temps pour que les surprises en matière de bénéfices, les innovations ou les changements macroéconomiques soient pleinement pris en compte dans les cours.

Ce processus d'ajustement lent permet aux stratégies de momentum de tirer profit du décalage entre les nouvelles informations et ce qui doit finalement être pris en compte dans les cours, en exploitant essentiellement les inefficiences nées du comportement humain et institutionnel.

Utilisation du momentum dans un portefeuille diversifié

Rôle stratégique dans l'investissement multifactoriel

Le momentum joue un rôle offensif dans un portefeuille diversifié et multifactoriel.

Il complète les styles défensifs tels que la valeur, la qualité et la faible volatilité, offrant des rendements élevés lorsque les marchés sont haussiers.

Comme la corrélation du momentum avec la plupart des autres facteurs est faible ou négative, il améliore la diversification et peut améliorer la performance globale ajustée au risque.

La plupart des investisseurs institutionnels combinent le momentum avec des expositions à la valeur et à la qualité. Cela permet d'équilibrer la force du suivi des tendances avec la stabilité fondamentale pour obtenir des rendements excédentaires à long terme.

Superpositions

De nombreux facteurs sont utilisés comme superpositions en plus de l'exposition standard au marché.

Comme les facteurs sont traditionnellement des constructions longues/courtes, le bêta s'annule et beaucoup d'entre eux ne sont pas corrélés, ce qui signifie qu'en tant que superpositions, ils peuvent améliorer le rendement et réduire le risque.

Les superpositions sont souvent appelées « cumul de rendements ».

Exemple du facteur momentum dans un portefeuille

Ici, l'objectif est d'améliorer les rendements et de réduire les baisses en combinant des primes de facteur faiblement corrélées à l'exposition au marché de base, ce qui correspond essentiellement à une approche de cumul de rendements.

Portefeuille de base :

Exposition à 100 % au facteur marché – indice boursier large (par exemple, S&P 500 ou MSCI World ; fonds de type SPY, VOO ou VT)

Superpositions (ajoutées au marché) :

+30 % facteur momentum (long-short) – écart de rendement entre les gagnants et les perdants récents

+30 % facteur valeur (long-short) – ajoute une exposition aux actions bon marché par rapport aux actions chères

+15 % facteur qualité (long-short) – privilégie les entreprises rentables, stables et peu endettées

+15 % de faible volatilité / pari contre le bêta (long-short) – penche vers les titres défensifs à faible bêta

+10 % de suivi de tendance multi-actifs – diversifie entre les obligations, les matières premières et les devises

Exposition brute totale : ~200 %

Bêta net ≈ 1,0 (les superpositions neutres par rapport au marché se compensent mutuellement)

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot