Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 20-06-2024 13:47:27

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Asymétrie (Skew) de la volatilité du prix des options

Le prix des options dépend fortement de la volatilité attendue de l'actif sous-jacent. Les options de même échéance devraient normalement avoir la même volatilité implicite, quel que soit le prix d'exercice.

Néanmoins, dans la pratique, la volatilité implicite peut varier sensiblement en fonction du prix d'exercice.

C'est ce qu'on appelle l'asymétrie de la volatilité ou skew des options.

Points clés :

➡️ L'asymétrie de la volatilité indique une volatilité implicite plus élevée pour les options hors de l'argent (OTM) que pour les options dans l'argent (ATM).

➡️ Les traders peuvent surveiller l'asymétrie de la volatilité pour anticiper le sentiment du marché et les mouvements de prix potentiels.

➡️ Une forte asymétrie de la volatilité indique une demande accrue pour les options OTM, ce qui laisse présager des variations de prix importantes.

➡️ Indique également la valeur relative des différentes options.

Comprendre la volatilité implicite

La volatilité implicite (VI) est une mesure dérivée du prix de marché d'une option, représentant l'anticipation par le marché de la volatilité de l'actif sous-jacent pendant la durée de vie de l'option.

Une volatilité implicite élevée indique une volatilité attendue plus importante et vice versa.

La VI est un élément essentiel des modèles d'évaluation des options, tels que le modèle Black-Scholes.

Types d'asymétrie de la volatilité

Il existe généralement deux types d'asymétrie de la volatilité :

L'asymétrie verticale (Smile)

La volatilité varie en fonction des prix d'exercice des options ayant la même date d'échéance, ce qui forme généralement une courbe en forme de U.

Asymétrie horizontale (structure des échéances)

Elle se produit lorsque la volatilité varie en fonction des différentes dates d'échéance des options ayant le même prix d'exercice, reflétant ainsi l'évolution des attentes en matière de volatilité au fil du temps.

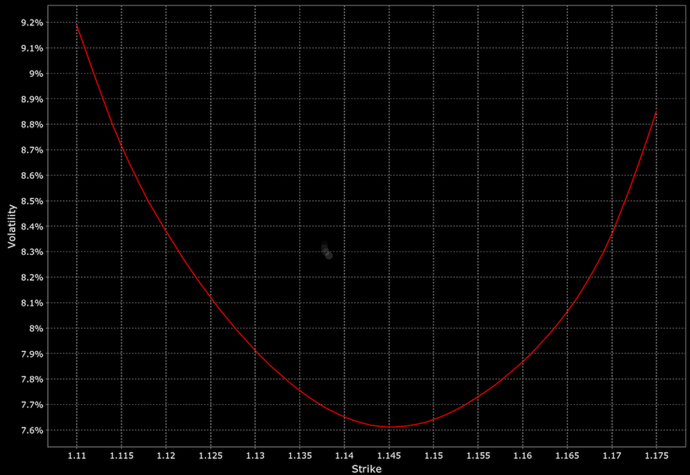

Sourire de volatilité

L'asymétrie de la volatilité est obtenue en traçant les volatilités implicites sur l'axe vertical et les prix d'exercice sur l'axe horizontal.

Lorsqu'il y a une plus forte demande pour des options qui sont davantage dans l'argent (ITM) ou hors de l'argent (OTM), cela se traduit par une volatilité implicite plus élevée à l'extrême gauche et à l'extrême droite de la courbe. Ce phénomène est appelé "sourire de volatilité" en raison de la forme qu'il prend.

La distribution symétrique est courante sur les marchés des changes. Cela signifie que les options OTM sont généralement surenchéries par les traders qui parient sur des mouvements importants de la devise. Le diagramme ci-dessus montre des contrats à terme sur l'euro par rapport au dollar américain.

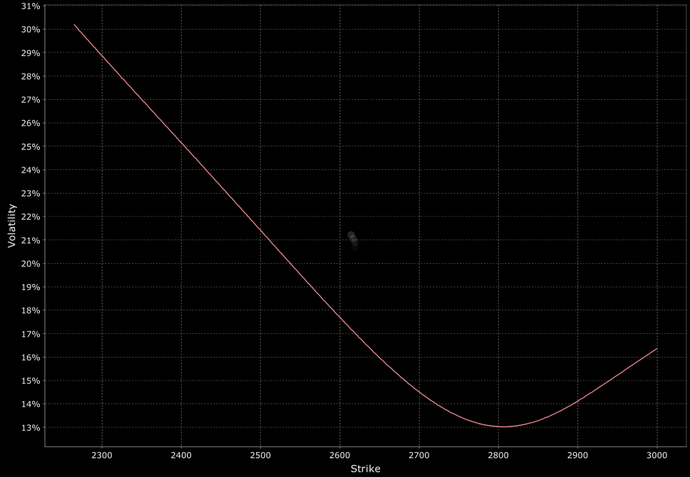

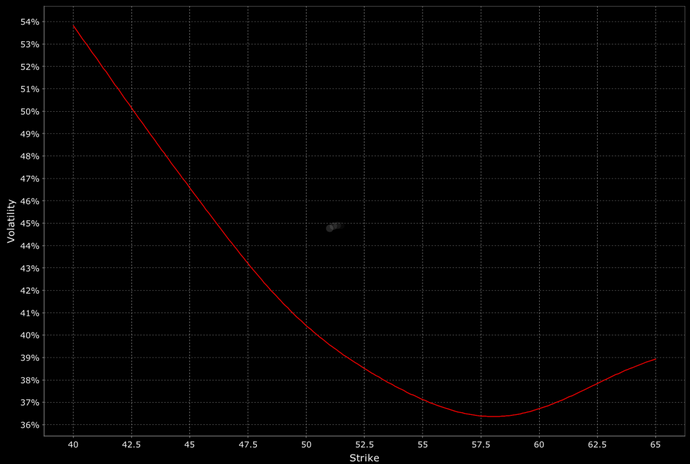

La volatilité souriante (Volatility Smirks)

Il existe deux types de volatilité souriante :

Volatilité asymétrique à terme

Dans le cas d'une asymétrie de volatilité à terme, la volatilité implicite des positions supérieures est supérieure à celle des positions inférieures. Cela signifie que les options d'achat OTM et les options de vente ITM sont plus demandées que les options de vente OTM et les options d'achat ITM.

L'asymétrie des options à terme est courante sur certains marchés de matières premières.

Par exemple, pour les produits agricoles et le gaz naturel, les conditions météorologiques jouent un rôle important dans le prix du produit, car elles influencent l'offre. Les intempéries, les incendies, les gelées, les sécheresses et autres catastrophes naturelles peuvent perturber considérablement la production. De tels événements peuvent avoir une influence considérable sur ces marchés, bien plus que la poursuite des schémas météorologiques habituels, qui sont déjà pris en compte dans le prix.

Cela signifie que les entreprises qui dépendent de ces matières premières sont susceptibles de chercher à se protéger contre ces événements en achetant des options d'achat OTM. Cela crée un biais à terme, comme on peut le voir sur le marché du gaz naturel.

Il est actuellement présent dans le café également :

Volatilité asymétrique inversée

La volatilité inversée est fréquente sur les marchés des actions et dans certaines matières premières, comme le pétrole.

Voici le E-mini S&P 500 futures, qui présente une forte volatilité inversée :

Vous trouverez ci-dessous l'asymétrie inverse du pétrole brut WTI :

L'asymétrie inverse montre que les options de vente OTM et les options d'achat ITM sont plus demandées que les options d'achat OTM et les options de vente ITM.

Dans le cas des actions, la plupart des traders ont une position longue sur cette classe d'actifs. Les actions font partie des catégories d'investissement les plus rémunératrices, et la plupart des traders souhaitent donc avoir une exposition longue à cette classe d'actifs.

Dans le même temps, les actions sont volatiles, ce qui accroît la demande en options de vente OTM et en options d'achat ITM, qui protègent contre les baisses.

Les options de vente OTM permettent de couvrir les actions détenues actuellement. Les options d'achat ITM permettent de participer à la tendance haussière d'un marché boursier tout en minimisant les pertes, car le maximum que l'on puisse perdre est la prime payée pour l'option.

En outre, les options d'achat ITM offrent non seulement une protection contre les baisses, mais aussi un effet de levier intégré. Il est possible d'acheter des actions sans avoir à effectuer une mise de fonds importante comme c'est le cas pour l'achat des titres sous-jacents.

Causes de l'asymétrie de la volatilité

L'asymétrie de la volatilité est due à plusieurs facteurs, notamment

Le sentiment du marché

Les attentes des traders concernant l'évolution future des prix influencent la demande pour différents prix d'exercice, ce qui a une incidence sur la volatilité.

Le sentiment signifie essentiellement des changements dans les flux et le positionnement basés sur des facteurs extérieurs aux fondamentaux traditionnels.

Déséquilibres de l'offre et de la demande

Les disparités dans les pressions d'achat et de vente à différents prix d'exercice créent des schémas de volatilités asymétriques.

Activités de couverture

Les investisseurs institutionnels et les teneurs de marché couvrent leurs positions, ce qui a un impact sur la volatilité des options à certains prix d'exercice.

Stratégies de trading utilisant l'asymétrie de la volatilité

Arbitrage

L'arbitrage consiste à exploiter les écarts de volatilité implicite (VI) entre des options ayant des prix d'exercice ou des échéances différents.

Les traders achètent des options sous-évaluées (VI faible) et vendent des options surévaluées (VI élevée).

L'objectif est de profiter de la normalisation éventuelle des écarts de volatilité implicite.

Renversement de risque

Une stratégie d'inversion du risque combine l'achat d'une option d'achat et la vente d'une option de vente avec des prix d'exercice différents mais la même date d'expiration.

Cette stratégie mise sur l'évolution de l'asymétrie de la volatilité, c'est-à-dire sur l'anticipation d'une évolution du sentiment du marché vers des tendances haussières ou baissières.

Iron Condor

La stratégie Iron Condor consiste à vendre une option d'achat et une option de vente hors de la monnaie, tout en achetant une autre option d'achat et une autre option de vente hors de la monnaie.

Cette stratégie neutre profite d'une faible volatilité et d'une asymétrie stable, en essayant de capturer la désintégration de la prime tout en minimisant l'exposition aux changements d'asymétrie.

Considérations clés

Suivi des conditions du marché

Le suivi constant des conditions du marché est essentiel pour le trading de volatilité asymétrique.

Des facteurs tels que les rapports sur les bénéfices, la publication de données économiques et les événements géopolitiques peuvent avoir un impact sur la volatilité implicite et les schémas d'asymétrie.

Compréhension des grecques

Il est essentiel de bien connaître les valeurs grecques des options - Delta, Gamma, Vega, Theta et Rho - pour pouvoir effectuer des opérations de skew efficaces.

Ces mesures permettent de comprendre comment les prix des options et la volatilité implicite réagiront aux variations de l'actif sous-jacent, à la décroissance temporelle et aux changements de volatilité.

Gestion du risque

De solides pratiques de gestion des risques sont essentielles pour le trading de volatilité.

La fixation de niveaux de stop-loss appropriés, l'utilisation d'options pour réduire le risque de queue gauche, la taille des positions et la diversification sont essentielles pour réduire les pertes potentielles résultant de mouvements inattendus du marché ou de changements de l'asymétrie de la volatilité.

Examinons quelques opérations impliquant l'arbitrage de la volatilité :

Arbitrage sur l'asymétrie de la volatilité à l'aide d'options d'achat

➡️ Analysez la volatilité implicite de différents prix d'exercice d'options d'achat sur un actif sous-jacent spécifique (par exemple, le SPY). Supposons que vous identifiez que l'option d'achat à 300 prix d'exercice a une VI de 20 %, tandis que l'option d'achat à 320 prix d'exercice a un IV de 25 %.

➡️ Choisissez l'option d'achat 300-strike à acheter et l'option d'achat 320-strike à vendre.

➡️ Déterminez la taille de la position en fonction de votre tolérance au risque et de la taille de votre compte. Pour cet exemple, nous utiliserons 10 contrats.

➡️ Placez l'opération

Achetez 10 contrats de l'option d'achat 300-strike à 5 $ par contrat.

Vendez 10 contrats de l'option d'achat 320-strike à 3 $/contrat.

Résultat attendu et gestion des risques

Potentiel de profit :

L'opération est rentable si le VI de l'option d'achat 320 strike diminue par rapport à l'option d'achat 300 strike ou si la volatilité globale diminue, entraînant une convergence de leurs VI.

Gestion du risque :

Surveillez l'écart de la VI entre les deux options.

Fixez un stop-loss pour clôturer l'opération si l'écart entre les VI dépasse un seuil prédéterminé (par exemple, si la VI de l'option d'achat à 320 prix d'exercice passe à 27 %).

Stratégie d'inversion du risque

➡️ Déterminer le sentiment du marché et anticiper un mouvement directionnel de l'actif sous-jacent (par exemple, anticiper un mouvement haussier de l'action AAPL).

➡️ Sélectionner les prix d'exercice :

Choisissez une option d'achat dont le prix d'exercice est supérieur au cours actuel de l'action (par exemple, une option d'achat avec un prix d'exercice de 150).

Choisissez une option de vente dont le prix d'exercice est inférieur au cours actuel de l'action (par exemple, une option de vente à 140 points).

➡️ Choisissez une taille de position. Dans le cas présent, nous utiliserons 5 contrats.

➡️ Placez l'opération :

Achetez 5 contrats de l'option d'achat 150-strike à 4 $ par contrat.

Vendez 5 contrats de l'option de vente 140-strike à 3 $ par contrat.

Résultat attendu et gestion du risque

Potentiel de profit :

L'opération est rentable si la valeur de l'actif sous-jacent (AAPL) augmente. Cela entraîne une augmentation de la valeur de l'option d'achat, tandis que l'option de vente devient sans valeur ou perd de la valeur.

Gestion du risque :

Surveillez l'évolution du prix de l'actif sous-jacent et fixez un stop-loss pour clôturer la transaction si le prix de l'actif évolue contrairement à vos attentes (par exemple, si l'AAPL passe en dessous de 138 $).

Stratégie Iron Condor

➡️ Déterminer que l'actif sous-jacent (par exemple, QQQ) devrait se négocier dans une fourchette spécifique pendant la durée de vie de l'option.

➡️ Choisissez des options d'achat et de vente hors de la monnaie (OTM) :

Vente de l'option d'achat au prix d'exercice 310

Achat de l'option d'achat au prix d'exercice 320

Vente de l'option de vente au prix d'exercice 270

Achat de l'option de vente au prix d'exercice 260

➡️ Déterminez la taille de la position. Ici, nous utiliserons 5 contrats.

➡️ Placez l'opération :

Vendre 5 contrats de l'option d'achat prix d'exercice 310 à 3 $ par contrat

Acheter 5 contrats de l'option d'achat prix d'exercice 320 à 1,50 $ par contrat

Vente de 5 contrats d'option de vente prix d'exercice 270 à 2,50 $ par contrat

Achat de 5 contrats de l'option de vente prix d'exercice 260 à 1 $ par contrat

Résultat attendu et gestion du risque

Potentiel de profit :

L'opération est rentable si l'actif sous-jacent (QQQ) se maintient dans la fourchette de 270 à 310, ce qui vous permet de profiter de la baisse de la prime des options vendues.

Gestion du risque :

Surveillez l'évolution du cours de l'actif sous-jacent et fixez un stop-loss pour clôturer l'opération si le cours de l'actif dépasse les seuils de rentabilité (par exemple, si le QQQ dépasse 312 ou tombe en dessous de 268).

Conclusion

L'asymétrie de la volatilité, également connue sous le nom de sourire de la volatilité ou de surface de la volatilité, désigne la différence de volatilité implicite entre des options ayant le même actif sous-jacent, mais des prix d'exercice et des dates d'expiration différents.

Ce phénomène reflète le sentiment du marché et les déséquilibres entre l'offre et la demande pour les différents prix d'exercice

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot