Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 29-04-2024 22:10:48

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Arbitrage et valeur relative

L'arbitrage consiste à exploiter les écarts de prix d'actifs identiques sur des marchés différents pour réaliser des profits sans risque (dans des conditions parfaites).

La stratégie "arb" repose sur la capacité à exécuter rapidement des transactions pour exploiter ces écarts de prix temporaires. Il s'agit donc d'une approche à faible risque et à faible rendement.

Les stratégies de valeur relative se concentrent sur l'identification des écarts de prix entre des actifs liés mais non identiques. Elles reposent sur l'espoir que le ratio de prix reviendra à sa moyenne historique ou à une valeur jugée plus saine sur le plan fondamental.

La valeur relative présente un risque plus élevé et un potentiel de rendement plus important, car elle s'appuie sur des prévisions analytiques plutôt que sur des écarts garantis.

Les deux stratégies sont fortement influencées par la liquidité et la volatilité du marché.

Ces facteurs influencent la capacité à exécuter efficacement les transactions et la persistance des anomalies de prix sur lesquelles elles s'appuient, et déterminent à leur tour le potentiel de réussite des transactions d'arbitrage et de valeur relative.

Principaux enseignements :

➡️ L'arbitrage présente généralement un profil de risque et de rendement inférieur à celui de la valeur relative, qui présente des caractéristiques de risque et de rendement supérieures.

➡️ Une exécution réussie et la rapidité sont essentielles pour les arbitragistes.

➡️ Les stratégies de valeur relative nécessitent une analyse approfondie et une compréhension des variables du marché susceptibles d'affecter la convergence des prix.

➡️ La volatilité et la liquidité du marché sont des facteurs critiques qui influencent le succès des deux types de stratégies.

Voici une présentation des stratégies d'arbitrage et de valeur relative, ainsi que de leur rôle dans la finance :

Explication de l'arbitrage

Définition

La forme la plus pure de l'arbitrage consiste à acheter et à vendre simultanément un actif identique sur différents marchés afin d'exploiter des écarts de prix éphémères.

Il s'agit d'une opportunité de profit véritablement sans risque.

Rareté

Les véritables opportunités d'arbitrage sont rares et éphémères.

L'efficience du marché (les prix reflètent rapidement toutes les informations disponibles) tend à les éliminer rapidement.

La nature du trading algorithmique et la rapidité d'exécution rendent l'arbitrage difficile.

Arbitrage pur

La définition classique de l'arbitrage. Un actif est simultanément acheté sur un marché et vendu sur un autre où il est plus cher.

En théorie, il n'y a aucun risque puisque le profit est essentiellement bloqué.

Ces opportunités sont extrêmement rares et éphémères en raison de l'efficience des marchés.

Arbitrage du risque

Exploitation des écarts de prix qui peuvent se produire lors d'événements susceptibles d'affecter les prix des titres, tels que les fusions, les acquisitions ou les liquidations.

Le risque est plus élevé, car l'issue de l'événement n'est pas garantie. Par exemple, une fusion peut échouer, entraînant une perte pour l'arbitragiste.

Caractéristiques principales

Le profit sans risque en théorie

Il est vrai que l'arbitrage pur promet des profits sans risque, ce qui explique la recherche incessante des traders.

Exploiter les inefficacités du marché

L'arbitrage se nourrit des mauvaises évaluations temporaires et des divergences entre les marchés. Les arbitragistes contribuent à rétablir l'efficience des marchés en corrigeant ces déséquilibres.

Exemples d'arbitrage

Arbitrage sur les matières premières

Si l'or se négocie à 1 800 dollars l'once à la bourse de New York et à 1 801 dollars à la bourse de Londres, un arbitragiste peut acheter à New York et vendre simultanément à Londres, réalisant ainsi un profit de 1 dollar l'once.

Arbitrage de devises

Exploitation des différences de taux de change d'une devise d'un marché à l'autre.

Par exemple, si le taux de change EUR/USD est différent à New York et à Francfort, un arbitragiste peut tirer parti de cet écart.

Arbitrage sur les taux d'intérêt couverts

Stratégie plus complexe qui exploite les différentiels de taux d'intérêt, les taux de change et les contrats à terme sur les devises.

Les arbitragistes cherchent à exploiter les différences de taux d'intérêt tout en se couvrant contre le risque de change.

Voir aussi : Parité des taux d'intérêt

Considérations importantes concernant l'arbitrage

Les frictions du monde réel

Bien que l'arbitrage semble simple, dans la pratique, les coûts de transaction, les délais et les contraintes de liquidité introduisent un certain risque et réduisent la possibilité de réaliser des gains sans risque.

Le rôle de la technologie

Le trading algorithmique et les systèmes à grande vitesse dominent désormais la recherche d'opportunités d'arbitrage.

En conséquence, les day traders individuels ont souvent du mal à exploiter ces opportunités.

Explication de la valeur relative (VR)

Définition

Les stratégies de valeur relative consistent à identifier les écarts de prix entre des actifs liés, plutôt qu'entre des actifs identiques.

Ces actifs présentent souvent des corrélations historiques dans leurs mouvements de prix.

Il peut également y avoir une absence de corrélation historique, mais le trader détecte un phénomène qui n'est probablement pas durable à long terme.

Les traders cherchent à tirer profit de la convergence attendue de ces prix vers leur relation normale.

Exemple

Supposons que l'action A se négocie à 8 fois les bénéfices et que l'action B se négocie à 50 fois les bénéfices et qu'il est peu probable qu'elle concrétise sa vision de la croissance.

Le trader pourrait prendre une position longue sur l'action A, estimant qu'elle est sous-évaluée, et une position courte sur l'action B en raison de sa surévaluation.

Risque

Parce qu'elles impliquent des actifs similaires, mais pas identiques, les stratégies de valeur relative comportent plus de risques qu'un véritable arbitrage.

Il n'y a aucune garantie que l'écart de prix se corrige de lui-même.

Concept de juste valeur

L'investissement VR repose essentiellement sur l'identification de titres dont on pense qu'ils sont mal évalués par rapport à leur "juste valeur", telle qu'elle est déterminée par l'analyse du négociant.

Cette analyse prend généralement en compte les éléments suivants

des comparaisons avec des titres similaires

les relations historiques en matière de prix

les fondamentaux de l'entreprise (par exemple, les bénéfices, les perspectives de croissance).

Stratégies long/short

Les investisseurs en valeurs mobilières utilisent souvent des stratégies long/short, c'est-à-dire

Long : achat d'actifs perçus comme sous-évalués par rapport à leurs pairs, dans l'attente d'une hausse de leur prix.

Vente à découvert : vente d'actifs perçus comme surévalués, dans l'attente d'une baisse de leur prix.

Cette stratégie permet d'isoler le bénéfice potentiel d'une mauvaise évaluation et de minimiser l'impact des tendances générales du marché.

Caractéristiques principales

Cherche à exploiter les écarts de prix entre des titres apparentés

Il ne s'agit pas d'actifs identiques comme dans l'arbitrage pur, mais d'actifs présentant des corrélations (par exemple, des actions du même secteur, des obligations ayant des échéances similaires).

Plus de risques que l'arbitrage pur

Il n'y a aucune garantie que la convergence des prix attendue se produise.

L'analyse de la juste valeur et le moment de l'évaluation erronée sont subjectifs.

Exemples de stratégies de valeur relative

Voici quelques exemples :

Valeur relative des titres à revenu fixe

Opérations sur la courbe de rendement - Analyse de la relation entre les obligations de différentes échéances le long d'une courbe de rendement afin d'exploiter potentiellement les anomalies et les changements attendus dans la forme de la courbe.

Spreads de crédit - Identifier les divergences dans les spreads de crédit entre des obligations d'entreprises similaires ou entre des obligations d'entreprises et des obligations d'État qui peuvent signaler une mauvaise évaluation.

Opérations sur paires d'indices boursiers

Parier sur la performance relative - Prendre des positions longues et courtes sur des indices fortement corrélés (par exemple, le S&P 500 et le Dow Jones Industrial Average), en s'attendant à ce que l'un surpasse l'autre.

Rotations sectorielles - Identifier les secteurs sous-évalués et surévalués au sein d'un marché, prendre des positions longues sur les premiers et courtes sur les seconds.

Considérations sur la valeur relative

L'investissement en valeur relative se présente sous de nombreuses formes.

Les exemples ci-dessus n'en sont que quelques illustrations.

Les stratégies de valeur relative couvrent différentes classes d'actifs et exploitent divers types de mauvaises évaluations.

Le succès repose sur:

L'analyse fondamentale pour déterminer la juste valeur.

La compréhension des relations historiques entre les actifs négociés et la manière dont ils devraient se comporter à l'avenir.

La patience, car la convergence des prix peut prendre du temps.

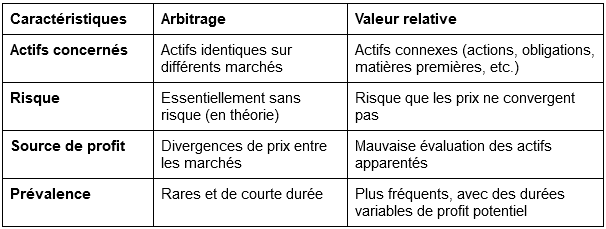

Principales différences

Comparaison des profils de risque (arbitrage vs. valeur relative)

Arbitrage

Risque moindre (en théorie) - L'arbitrage pur, avec l'achat et la vente simultanés d'actifs identiques, devrait comporter un risque minimal. Les écarts de prix sont des erreurs temporaires que l'arbitragiste tente d'exploiter.

L'exécution est la clé - Les véritables bénéfices de l'arbitrage sont souvent minuscules. Les traders qui réussissent doivent exécuter leurs ordres sans faille et à la vitesse de l'éclair pour s'assurer des bénéfices avant que l'écart de prix ne disparaisse.

Valeur relative

Risque plus élevé - Les erreurs d'appréciation reposent ici sur la propre analyse de l'investisseur. Rien ne garantit que le marché sera d'accord avec son évaluation de la juste valeur ou que les prix convergeront comme prévu.

Potentiel de rendement plus élevé - Le risque accru de la VR ouvre la voie à des profits plus importants si l'analyse du négociant est correcte et si le moment de la convergence des prix attendue est exact.

Rôles sur les marchés financiers

Examinons le rôle de chacun d'entre eux sur les marchés financiers.

Arbitrage

Efficacité du marché

Les arbitragistes contribuent à l'efficience des marchés en alignant les prix des actifs sur les marchés et en limitant la persistance des mauvaises évaluations.

Liquidité

L'arbitrage ajoute souvent de la liquidité aux marchés, car ces opérateurs achètent et vendent simultanément.

Valeur relative

Découvrir les erreurs d'appréciation

Les traders en valeur relative analysent les actifs pour tenter d'identifier les sous-évaluations et les surévaluations qui ne sont peut-être pas encore largement reflétées dans les prix du marché.

Cela peut conduire à une correction des erreurs d'évaluation.

Mais les garanties sont moindres que celles d'un véritable arbitrage, car les actifs ne sont pas similaires.

Gestion du risque

Les stratégies de valeur relative sont souvent utilisées par les fonds spéculatifs qui cherchent à réduire l'exposition aux mouvements globaux du marché.

En prenant des positions longues et courtes sur des actifs apparentés, ils tentent d'isoler l'opportunité spécifique de mauvaise évaluation des tendances plus générales du marché.

La faible corrélation avec les classes d'actifs traditionnelles est un élément important de l'attrait de nombreux fonds spéculatifs.

Outils techniques

Modèles statistiques

Arbitrage - L'arbitrage statistique fait souvent appel à des modèles complexes pour passer au crible d'énormes quantités de données de marché à la recherche d'erreurs d'appréciation passagères. Ces modèles recherchent des écarts temporaires dans les prix qui peuvent être exploités.

Valeur relative - Les modèles statistiques et de régression sont utilisés pour analyser les relations entre les actifs, établir des corrélations historiques et repérer les anomalies de prix potentielles.

Produits dérivés

Les deux stratégies - Les options, les contrats à terme et les autres produits dérivés peuvent être utilisés pour établir des positions, couvrir des risques ou augmenter les gains.

Par exemple, l'arbitrage d'intérêts couverts s'appuie sur des contrats à terme pour faire face au risque de change.

Compétences requises

Analyse quantitative

Les deux stratégies dépendent de la capacité à:

Analyser de grandes quantités de données financières (par exemple, prix, tendances historiques, facteurs macroéconomiques).

Développer/mettre en œuvre des modèles statistiques pour identifier les écarts de prix et les relations.

Prise de décision rapide

Particulièrement important dans le domaine de l'arbitrage, où les opportunités disparaissent rapidement.

Les traders doivent pouvoir :

Évaluer rapidement les transactions potentielles.

Exécuter les ordres de manière décisive afin de réaliser des bénéfices.

La plupart des opérations d'arbitrage sont réalisées à l'aide de systèmes algorithmiques.

Autres considérations

Compétences en programmation et en technologie

La maîtrise des langages de programmation (Python, R) et de la gestion des bases de données est souvent importante pour traiter de grands ensembles de données et automatiser les systèmes d'analyse et de négociation.

L'arbitrage : Le facteur vitesse

Les arbitragistes peuvent investir massivement dans une infrastructure de négociation à faible latence afin d'obtenir un avantage concurrentiel en termes de rapidité, car les bénéfices peuvent s'évaporer en quelques millisecondes.

La plupart des systèmes d'arbitrage/HFT sont écrits en C++.

Valeur relative : Compétences fondamentales

Bien que l'analyse statistique soit importante, une compréhension plus approfondie des fondamentaux des actifs et des données financières des entreprises est essentielle pour déterminer la juste valeur et les erreurs d'évaluation.

Considérations spécifiques au day trading

Les opportunités d'arbitrage pour les traders individuels deviennent de plus en plus rares en raison du trading algorithmique et de la domination des acteurs professionnels.

La valeur relative présente encore plus d'opportunités potentielles.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot