Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 26-10-2022 15:24:22

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 470

Les trois principales sphères géographiques

pour investir votre argent

D'une manière générale, vous avez trois principaux endroits où investir votre argent :

1) Les trois principales zones de monnaie de réserve - États-Unis, Union européenne (peut également inclure le Royaume-Uni) et Japon.

2) La Chine et l'Asie en pleine maturité (c'est-à-dire la Corée du Sud).

3) Les marchés émergents

1) Principaux pays à monnaie de réserve

Les États-Unis ont plus de marge dans leur courbe pour stimuler leurs marchés d'actifs que l'Europe et le Japon. Mais ils ont été mis dans le même groupe parce qu'ils sont très proches de les rejoindre.

Liquidités et obligations des pays à monnaie de réserve

Dans tous ces pays, les liquidités et les obligations ne sont plus tant des investissements que des sources de financement. Si vous avez des liquidités ou si vous possédez des obligations souveraines libellées dans ces monnaies, vous ne le faites probablement pas parce que vous pensez que ce sont d'excellents investissements.

Vous les achetez probablement comme un moyen de diversification, un moyen d'équilibrer votre portefeuille, comme une réserve ou une source de capital à déployer de manière opportuniste, ou parce qu'elles sont attrayantes pour une autre raison, comme leur rendement s'il est couvert dans votre propre monnaie nationale (par exemple, couverture d'une obligation en JPY en USD).

Aux États-Unis, les obligations rapportent entre 1,5 et 2 %. Le taux d'inflation est censé être d'environ 2 %. Ainsi, le taux d'inflation absorbe le rendement ou un peu plus. Cela signifie que leur rendement est nul ou légèrement négatif en termes réels (c'est-à-dire corrigés de l'inflation). C'est toujours mieux que de détenir de l'argent sur un compte courant ou des liquidités dans un coffre-fort, mais c'est toujours un mauvais rendement. Vous devez également payer des impôts sur les distributions de coupons.

Les traders peuvent également les acheter lorsqu'ils s'attendent à une baisse des taux d'intérêt. Lorsque les taux baissent, le prix des obligations augmente en fonction de leur durée. Si vous achetez une obligation à 30 ans dont la durée effective est de 25, cela signifie que chaque baisse de 100 points de base des taux d'intérêt fera augmenter le prix de cette obligation d'environ 25 %. Étant donné que les taux bas maintiennent les marchés, de nombreux traders considèrent les taux comme un pari asymétrique - une baisse est possible, surtout aux États-Unis où il y a encore de la place, mais une hausse n'est pas envisageable.

Plus la longévité d'un actif est longue - en d'autres termes, le temps qu'il faudrait théoriquement pour récupérer votre investissement initial - plus il sera sensible aux mouvements des taux d'intérêt.

Lorsque les taux d'intérêt baissent, la durée des actifs s'allonge. Cela signifie que les banques centrales doivent de plus en plus tenir compte du prix des actifs dans leur fonction de réaction. Les baisses des prix des actifs ont des répercussions négatives sur l'économie.

Il est donc important de tenir compte de ce que pense le marché en termes de taux d'intérêt, car c'est ainsi que les flux de trésorerie des actifs sont actualisés pour déterminer leur valeur actuelle (c'est-à-dire leur prix).

Perturber ce processus peut entraîner des fluctuations indésirables du prix des actifs dans un sens ou dans l'autre. Une politique trop restrictive par rapport aux prix fixés entraînera une baisse des prix des actifs. Une politique trop souple comporte des risques pour la stabilité financière, tels qu'une spéculation excessive et la poussée des prix des actifs à un niveau non viable.

Mais les banquiers centraux ne doivent pas croire que ce que pense le marché n'a pas d'importance ou n'est qu'une "opinion" et qu'ils savent ce qui est mieux pour l'économie. L'opinion des traders et des investisseurs compte beaucoup.

Non seulement parce qu'ils ont "la peau dans le jeu", contrairement aux décideurs politiques qui ne portent pas la responsabilité directe de leurs actions. Mais le système financier et l'économie sont étroitement liés.

C'est le système financier qui fournit le capital (argent et crédit) qui alimente les dépenses dans l'économie réelle.

Nous savons qu'une partie de la dette souveraine est détenue par la banque centrale nationale pour définir sa politique (par exemple, la Réserve fédérale détient des bons du Trésor, la BCE détient des bunds allemands).

Nous savons également qu'une partie de la dette souveraine est détenue par les banques commerciales nationales en tant que réserve de capital, par les banques centrales étrangères, les autorités monétaires et les fonds souverains en tant que réserves, et par les investisseurs en tant qu'actif de préservation du capital ou à des fins de couverture prudente.

Mais une partie est utilisée à des fins spéculatives. Elles n'apportent pas grand-chose en tant qu'investissement, si bien que certains acteurs du marché s'en servent comme d'un moyen de vendre idéalement à quelqu'un d'autre en aval si leur conviction sur l'évolution future des taux d'intérêt - ou leur croyance dans un sentiment plus large de "peur du risque" - s'avère exacte.

Les liquidités et les obligations comme couverture contre les actions

Les liquidités et les obligations peuvent également être utilisées comme une couverture directe contre les actions.

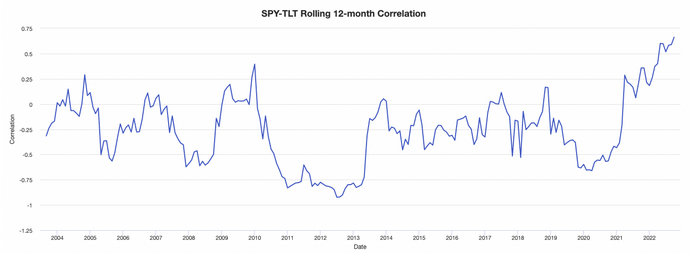

Pendant la majeure partie des trois dernières décennies, les actions et les obligations ont eu une corrélation négative entre elles.

Si nous effectuons une analyse de corrélation entre SPY et TLT depuis 2003, nous pouvons observer une relation inverse en constante diminution (avant la poussée inflationniste de 2021-22) et un coefficient de corrélation global d'environ 0,00 (sur une échelle allant de -1,00 à +1,00).

Cette relation inverse ne sera pas toujours vraie, car l'inflation et/ou les taux d'intérêt supérieurs aux prévisions (par rapport à ce qui était prévu) peuvent entraîner une baisse conjointe des deux classes d'actifs.

Mais les traders ont tendance à extrapoler ce à quoi ils se sont habitués et à supposer qu'un certain mode de fonctionnement perdurera même s'il n'est pas éternel.

Lorsque le concept de "prime de terme" est évoqué, il s'agit, conceptuellement, de votre rendement si vous preniez des bons du Trésor à court terme et les rouliez continuellement pendant une certaine durée, par exemple dix ans. Alors, comment cela se compare-t-il au rendement réel sur 10 ans ?

Si le rendement réel à 10 ans est inférieur, c'est généralement parce que les traders achètent des obligations à 10 ans pour se couvrir contre les actions. Les actions sont des instruments de longue durée. Par conséquent, des obligations de longue durée sont également achetées pour correspondre à ces actions, afin de mettre en place un dispositif de couverture équilibré. Il n'est pas garanti qu'il s'agisse d'une couverture efficace, mais cela peut y ressembler, car les différents types d'actifs se comportent différemment.

Récemment, la prime de terme à 10 ans a atteint son plus bas niveau historique, soit environ 1,5 % de moins que le rendement que vous obtiendriez si vous rouliez des bons du Trésor en continu.

Les traders aiment aussi acheter des obligations comme instrument de couverture parce qu'elles constituent un moyen de "portage positif". En d'autres termes, il s'agit d'un type de couverture où vous êtes payé pour le mettre en place. D'autres types de couvertures coûtent de l'argent, comme l'achat d'options de vente sur des actions, les bear spreads ou d'autres types de structures de trade de couverture.

Rendements des obligations étrangères lorsqu'elles sont couvertes en monnaie nationale

Les traders examinent souvent ce que l'on appelle la base des devises croisées pour déterminer à quel prix ils peuvent couvrir un bloc de devises étrangères en un autre. L'exposition à une devise étrangère peut être dangereuse, surtout si vous empruntez dans cette devise. Si cette devise se retourne contre vous, c'est comme si votre taux d'intérêt était augmenté.

Lorsque la base des devises croisées est neutre, lorsque vous couvrez une obligation étrangère en la convertissant dans votre devise nationale, son rendement est approximativement le même que celui d'une obligation nationale de durée similaire.

Lorsque la base de change est favorable, cela signifie que vous pouvez acheter une obligation étrangère, la couvrir dans votre devise nationale et obtenir un rendement supérieur à celui d'une obligation nationale comparable. Ces opportunités ont tendance à ne pas durer longtemps car de nombreux traders sont toujours à leur recherche.

Si vous êtes un trader basé aux États-Unis et que vous recherchez des obligations étrangères dans lesquelles investir, vous serez probablement intéressé par le rendement de la couverture en USD.

Si vous ne couvrez pas une obligation en devise étrangère en USD, vous réalisez essentiellement un trade en devises. En d'autres termes, vous pariez sur cette devise étrangère. Et peut-être que vous voulez cette exposition parce que vous pensez que cette devise va surperformer ou peut-être que vous voulez diversifier vos actifs au lieu de les placer dans une seule devise.

Mais si vous achetez un bund allemand et que vous le couvrez en USD, vous pouvez probablement vous attendre à un rendement comparable à celui d'un bon du Trésor américain de même durée.

Le mécanisme général permettant d'obtenir des rendements obligataires comparables est le suivant

Le taux de change implicite à un an sur l'EUR/USD est de 1,138, que l'on peut trader comme un swap ou un forward. Le taux au comptant est de 1,109. Donc, dans un an, cela représente un rendement supplémentaire de 2,6 %.

Pour un investisseur américain qui achète un bund allemand à, disons, moins 50 points de base, vous pouvez couvrir le risque de change en vendant l'euro à 1 an à terme.

Ainsi, vous obtenez effectivement le rendement à terme €/$ 1 an (2,6 %) sur le taux au comptant via la couverture, car cela convertit le produit du bund en dollars. Soustrayez ensuite le rendement nominal de l'obligation (-0,5 %) pour obtenir le rendement couvert en dollars.

Cela donne un rendement du bund en dollars américains de 2,1 %.

Du point de vue d'un investisseur européen, acheter une obligation du Trésor à 2 % n'est pas très intéressant lorsque l'équivalent couvert en euros est de moins 0,6 % selon le même processus. À moins qu'il ne veuille prendre un risque de change - garder l'argent en USD - et ne pas se couvrir.

Si un investisseur américain souhaite investir dans la dette souveraine italienne, le cash (équivalent en dollars couvert) lui donnera environ 2,5 % et les formes de rendement les plus longues lui donneront jusqu'à 5,2 %.

En Suisse, le taux d'intérêt à 1 an sur l'USD/CHF est d'environ 1,05 contre 1,02 actuellement, soit un rendement à 1 an d'un peu moins de 3 %. Donc, si vous achetez des liquidités suisses et les reconvertissez en dollars, vous gagnez environ 2 %. Votre rendement sera de 2,5 à 2,6 % si vous souhaitez prendre un risque de rendement sur le long terme.

C'est pourquoi les comparaisons de rendements entre obligations libellées dans des devises différentes ne sont pas justes, car il faut calculer toutes les conversions de devises pour que les pommes soient des pommes.

Actions dans les pays à monnaie de réserve

Les banques centrales doivent délibérément faire des liquidités et des obligations des sources de financement - plutôt que des investissements, comme le sont normalement les obligations - afin de pousser les gens à acheter des actifs financiers plus risqués.

La théorie veut que si l'on achète des actifs financiers, les capitaux sont moins chers et plus faciles à mobiliser, les garanties ont plus de valeur, ce qui procure certains avantages. Les entreprises peuvent embaucher davantage, investir davantage dans des projets dont le taux de réussite est plus faible, et contribuer au comportement économique général.

Mais cela entraîne également une baisse de leurs rendements à terme, et les investisseurs ne peuvent que surenchérir sur leurs prix avant qu'ils ne deviennent aussi peu attrayants que les liquidités et les obligations.

Les flux de trésorerie des actions sont théoriquement perpétuels. Ainsi, contrairement à une obligation, nous ne savons pas exactement ce qu'elles "rapportent". Mais si nous pouvons déterminer le niveau probable des bénéfices et le niveau de prix d'un indice représentatif, nous pouvons calculer ce rendement.

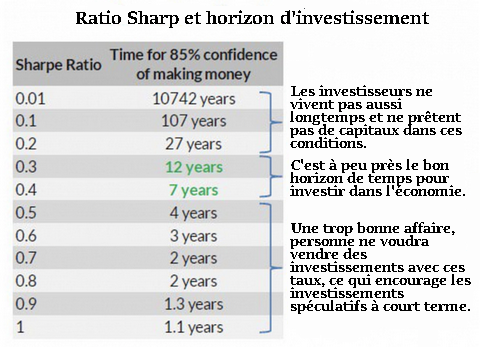

Plus tôt, nous avons calculé que notre ratio de Sharpe actuel pour les actions américaines était d'environ 0,24.

En traduisant cela en quelque chose de plus concret, cela signifie que vous auriez besoin d'un horizon d'investissement d'environ 20 ans pour avoir 85 % de chances de gagner de l'argent.

En d'autres termes, une fois que vous êtes en dessous d'un ratio de Sharpe de 0,2, ce qui se produit lorsque le rendement des actions par rapport aux liquidités est inférieur à 3 %, cela signifie que vous dites que vous êtes prêt à passer 30 ans avec un risque important (~15 %) de ne pas gagner d'argent.

Actuellement, cela représenterait une valeur de l'indice SPX de 3 617. Si les bénéfices atteignent 180, alors 3 829. Sinon, il faudrait que les taux de financement en espèces et autres baissent pour améliorer l'écart.

Conclusion sur les actions des marchés développés

Elles sont élevées et ne sont pas très attrayantes par rapport à leur risque, mais elles n'ont pas atteint des niveaux aussi grossièrement surévalués par rapport aux liquidités.

2) La Chine et l'Asie mature

La Chine et l'Asie en pleine maturité sont le deuxième lieu principal où placer votre argent.

Les marchés financiers chinois sont désormais les deuxièmes du monde en termes de liquidité et de taille. Sur sa lancée, elle peut, à un moment donné, dépasser les États-Unis en tant que plus grande économie du monde, ce qui lui apportera certains avantages en termes d'influence mondiale - par exemple, sophistication technologique, armée, monnaie de réserve potentielle.

La Chine a certains avantages par rapport aux principaux pays à monnaie de réserve :

1. Des rendements plus élevés sur les liquidités et les obligations

Le rendement de l'obligation chinoise à un an (un taux de liquidités de facto) est de 225 points de base. Celui des obligations à 15-30 ans varie entre 335 et 360 points de base.

Par extension, nous savons que :

2. La Chine dispose d'une plus grande marge de manœuvre pour stimuler ses marchés intérieurs et son économie.

La Chine peut tirer davantage parti de ses marchés d'actifs pour stimuler son économie, car les taux d'intérêt et les courbes de rendement y sont normaux, sans problèmes d'inflation ou de stagflation.

3. Des taux de croissance séculaires plus élevés

Les chiffres publiés par le gouvernement chinois sont un peu exagérés, mais nous savons que les taux de productivité sont plus élevés, de l'ordre de 3,0 à 3,5 % en rythme annuel.

Le reste de la croissance chinoise est alimenté par le crédit. Comme la plupart de leurs dettes sont libellées dans leur propre monnaie, cela ne pose pas trop de problème si elles sont gérées de manière prudente en abaissant les taux et en allongeant les échéances.

4. La Chine est fortement axée sur la technologie

L'Europe, qui était autrefois à la frontière de la productivité, est restée à la traîne des États-Unis en matière de rendement des actifs financiers parce qu'elle n'a pas participé à la révolution technologique. Toutes les principales entreprises technologiques de premier plan - Apple, Microsoft, Amazon, Google, Facebook - sont américaines.

La Chine restreint les activités des entreprises étrangères, comme l'interdiction pure et simple de Facebook, Google et YouTube.

Mais ils ont des entreprises technologiques qui font beaucoup des mêmes choses. La "vieille économie" endettée et basée sur la fabrication qui caractérisait l'intérieur du pays est lentement remplacée par la "nouvelle économie" basée sur les services et la technologie qui caractérise la partie côtière. Des entreprises telles que Baidu, Tencent et Alibaba servent à peu près les mêmes objectifs.

5. Ils ont une politique monétaire indépendante et un comportement d'épargne unique.

Lorsqu'un pays ne dispose pas d'une politique monétaire indépendante, c'est un problème pour vous en tant que trader ou investisseur. Cela signifie que s'il rencontre des problèmes, mais qu'il n'a pas les moyens ou l'autorité pour y remédier, cela peut causer des problèmes majeurs non seulement pour le pays mais aussi pour ses marchés d'actifs.

Prenez l'exemple de la Grèce lorsqu'elle a dû faire face à son problème de dette en 2012. La Grèce était liée à l'euro et n'avait donc pas d'autonomie en matière de politique monétaire. Celle-ci relevait de la BCE et constitue l'un des principaux inconvénients de l'adhésion à un bloc monétaire.

Si elle était restée attachée à la drachme, elle aurait simplement dévalué sa monnaie et en aurait diffusé les effets à l'extérieur. Les exportations seraient devenues moins chères au niveau international, ce qui aurait stimulé la demande extérieure pour ses produits et services. Étant liée monétairement à tous les autres pays de l'UE, elle n'a pas eu le contrôle de sa situation et a dû en subir les effets en interne, avec une baisse du PIB de quelque 40 %.

Dans les cas où vous pouvez contrôler votre politique monétaire parce que vous avez votre propre monnaie et que les dettes sont mal gérées, il faut généralement une dizaine d'années pour retrouver le niveau de production économique antérieur. (Chaque situation est différente, mais c'est de là que vient l'expression "décennie perdue"). Lorsque vous ne disposez pas d'une politique monétaire indépendante, cela peut prendre beaucoup plus de temps. Dans le cas de la Grèce, cela prendra environ 30 ans.

En général, ce type de régime monétaire fixe fait de l'Europe la plus vulnérable de toutes les économies de marché développées lorsqu'il y a une contraction de la production. Les pays individuels manquent largement d'outils pour combattre leurs problèmes.

Et comme la Chine a un taux d'épargne élevé par rapport aux autres marchés, les rendements des investissements sont moins dépendants de la croissance chinoise. En effet, cette épargne peut éventuellement servir à la consommation ou à l'investissement. Dans un pays comme la Chine, qui, il y a une ou deux générations, était en proie à une pauvreté généralisée (plus de 85 % de la population), beaucoup, en particulier les personnes âgées, n'ont jamais perdu leur prudence vis-à-vis de l'argent. Lorsqu'un pays s'enrichit, la nouvelle génération qui n'a jamais été immergée dans ces circonstances a tendance à être plus disposée à dépenser.

D'autres régions d'Asie plus développées, comme la Corée du Sud, Singapour, Taiwan et Hong Kong, offrent des marchés plus stables. Mais ils offrent des rendements comparativement faibles, avec des taux de liquidités (et de nombreuses obligations) de l'ordre de 1 à 2 %.

3) Les marchés émergents

Aujourd'hui, les marchés développés ne vous donneront pas beaucoup de rendement sur quoi que ce soit.

La Chine est une option, mais elle a son propre lot de problèmes liés à l'état de droit, à un régime réglementaire laxiste (par exemple, des sanctions et des contrôles de qualité insuffisants pour la fraude financière et boursière), à un respect moins strict des droits de propriété privée et à des marchés de capitaux encore sous-développés.

La Chine est peut-être la deuxième plus grande économie du monde et possède les marchés de capitaux les plus profonds du monde, derrière les États-Unis. Mais elle est encore mieux caractérisée comme un marché émergent que comme un marché développé. Vous pouvez constituer un portefeuille sur la Chine, mais il est préférable de ne pas y consacrer une part trop importante.

Il ne faut jamais parier trop sur une chose donnée, car l'éventail des inconnues sera toujours plus large que ce que l'on sait.

Cela nous amène à la troisième grande sphère mondiale d'investissement. Il s'agit des autres marchés émergents.

Nous sommes dans un monde où les marchés développés sont "riches en capitaux". Les liquidités et les obligations ont été ramenées à des rendements nuls, négatifs ou proches de zéro et d'autres parties du monde restent sous-capitalisées avec des taux de 4,5 % ou plus.

Il s'agit de pays comme le Brésil, l'Indonésie, l'Inde (dont la population va devenir une économie massive au cours du 21e siècle), le Vietnam, l'Afrique du Sud, la Russie, le Mexique, l'Équateur, la Turquie, l'Ukraine et le Ghana, en allant des rendements potentiels les plus faibles aux plus élevés. D'autres pays peuvent également être inclus, mais il s'agit d'un échantillon représentatif.

Avec ces pays, vous pouvez constituer un panier de rendements moyens de 7 à 8 % financés à 0-2 %, en fonction de votre position - c'est-à-dire en USD, EUR, JPY ou une autre devise de financement similaire à faible rendement.

Les marchés émergents plus risqués ne doivent jamais représenter une part importante de votre allocation. Ils présentent généralement une myriade de problèmes, ce qui explique que les rendements soient aussi élevés qu'ils le sont. Les marchés émergents sont par nature plus volatils et plus exposés au risque, car ils reposent sur des juridictions qui peuvent être exposées à un état de droit moins solide, à des institutions médiocres, à l'instabilité politique ou à la corruption, à de faibles niveaux d'investissement et d'innovation, à de mauvaises attitudes vis-à-vis du mercantilisme, à l'absence de lois sur la propriété pour les entités privées et/ou à des marchés de la dette et des capitaux peu développés.

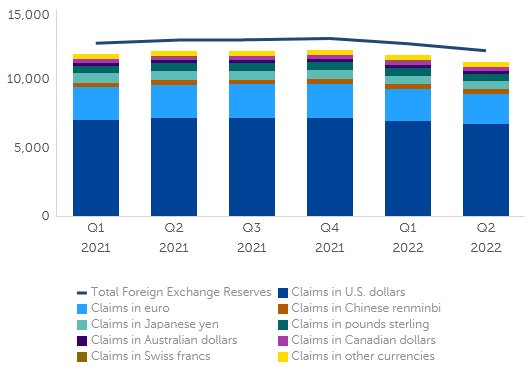

Si vous regardez la façon dont les gestionnaires de réserves gèrent leurs portefeuilles, ils se concentrent fortement sur les principales devises de réserve.

Monde - Réserves officielles de change par devise (en milliards de dollars US)

En 2018, soixante-deux pour cent de toutes les réserves de devises étrangères sont concentrées dans le dollar américain. Un autre 21 pour cent est en euros (83 pour cent collectivement entre les deux premiers). Environ 10 % sont répartis entre le yen et la livre sterling.

Viennent ensuite les traces du renminbi chinois (RMB), du dollar canadien (CAD), du dollar australien (AUD) et du franc suisse (CHF). Au-delà, seuls 2,5 % sont constitués d'autres monnaies.

Les marchés émergents et frontaliers sont tout simplement trop risqués pour les gestionnaires de réserves. Cela signifie que les institutions qui sont plus disposées à dépasser la courbe de risque, comme les fonds spéculatifs, les family offices, les prop traders et autres entités similaires, seront principalement celles qui financeront ces pays. Elles sont également plus agiles que les banques lorsqu'il s'agit d'obtenir des fonds pour ces régions, que ce soit par des investissements directs sur leurs marchés de capitaux, publics ou privés, ou par des prêts spécialisés.

Les marchés émergents ne doivent pas nécessairement dominer un portefeuille en raison de leurs risques, mais il peut être judicieux d'avoir des allocations équilibrées dans ces pays, à hauteur de 10 à 20 % de l'allocation globale, afin d'exploiter les flux de rendements plus élevés.

Tout mettre en place

Par exemple, pour un trader/investisseur basé aux États-Unis, l'allocation ressemble à ce qui suit :

60% États-Unis

5% autres marchés développés

5% Chine

15% marchés émergents

10% d'or

5% matières premières

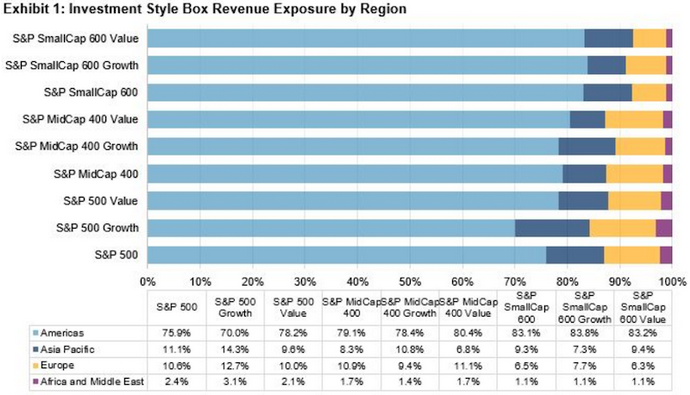

Ces chiffres comprennent les positions prises sur les marchés des taux, des titres à revenu fixe et des actions. Bien entendu, lorsque vous investissez dans des sociétés domiciliées aux États-Unis qui font partie du S&P 500, vous bénéficiez toujours d'une exposition étrangère considérable. Quarante-trois pour cent des revenus du S&P 500 proviennent de l'étranger/de sources non américaines. Si vous optez pour les entreprises technologiques, ce pourcentage passe à 60 %.

Ainsi, le moteur du flux de trésorerie qui sous-tend les marchés boursiers américains est encore largement alimenté par les ventes à l'étranger. Ceux qui souhaitent une plus grande exposition aux ventes intérieures américaines devraient se tourner vers les petites capitalisations américaines, dont les opérations de vente sont généralement nationales, 79 % des revenus du S&P Small Cap 600 provenant des États-Unis.

Conclusion

À long terme, nous avons tous entendu la statistique selon laquelle 95 % des traders perdent de l'argent.

Même parmi les fonds institutionnels professionnels, cela est vrai dans le sens d'une sous-performance par rapport à un indice de référence de base. Le graphique ci-dessous, fourni par le Financial Times, montre le pourcentage de gestionnaires actifs qui sous-performent les indices de référence sur des périodes de 1, 3, 5 et 10 ans. Les statistiques sont particulièrement mauvaises dans toutes les classes d'actifs.

Les traders ont tendance à privilégier une allocation plus passive et équilibrée afin d'assurer leur réussite sur le long terme.

Catégoriquement, ils ont trois grandes zones géographiques dans lesquelles investir.

Tout d'abord, les marchés développés, qui sont "surinvestis" et présentent des rendements à terme faibles dans l'ensemble.

Cela s'explique par le fait que les banques centrales de ces régions du monde (Réserve fédérale, BCE, BOJ, BOE) sont aux prises avec une faible croissance et une faible inflation ; pour compenser, elles ont injecté beaucoup de liquidités dans le secteur privé par le biais de l'assouplissement quantitatif. Cela fait monter le prix des actifs financiers et diminue leurs rendements.

Ensuite, vous avez la Chine et les régions d'Asie qui ressemblent le plus aux marchés développés avec des taux d'intérêt bas (par exemple, la Corée du Sud, Singapour, Taïwan, Hong Kong). La Chine est une économie en plein essor qui devrait un jour défier les États-Unis en matière de suprématie économique et technologique. Les autres sont des économies plus orientées vers l'exportation.

Ensuite, vous avez les marchés émergents, qui offrent des rendements plus élevés en échange d'un risque plus important. Cela vous donne accès à des taux de croissance plus élevés et à une diversification sur différents marchés et dans différentes devises.

Il existe également des sources de diversification non géographiques comme les matières premières, y compris l'or. Les matières premières sont des actifs uniques en ce sens qu'elles ne sont le passif de personne, contrairement aux actifs financiers. La dette d'une personne ou le capital d'une entreprise est l'actif d'une autre personne.

Les matières premières peuvent être considérées comme des réserves de richesse alternatives, une classe d'actifs sensibles à la croissance et un mélange de marchés individuels soumis à leurs propres considérations en matière d'offre et de demande. Ce ne sont pas les meilleurs investissements à long terme, mais ils donnent de bons résultats dans un certain environnement. Ils sont, à mon avis, essentiels pour avoir un portefeuille équilibré, en plus de la combinaison standard d'actifs financiers.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot