Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 21-05-2022 16:30:24

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

L'avenir escompté : revenir en arrière sur ce que pensent les marchés

Les marchés financiers représentent l'avenir escompté. Comme nous l'avons mentionné dans un article précédent où nous avons abordé nos trois grands équilibres de marché auxquels les traders et les investisseurs doivent prêter attention, nous avons décrit la "prime de risque" entre les différentes classes d'actifs.

Elle vous indique à quoi ressemble l'avenir escompté.

1. Quel est le rendement des liquidités ?

À quel niveau la banque centrale fixe-t-elle les taux d'intérêt ? Les liquidités sont souvent définies comme le taux "au jour le jour" que la banque centrale contrôle, le taux à trois mois, ou tout ce qui a une durée inférieure à un an.

2. Quel est le rendement des obligations ?

Quels sont les taux les plus éloignés sur la courbe des taux (deux ans, cinq ans, dix ans, etc.) et quels sont les taux des obligations de différentes qualités de crédit ?

3. Quel est le "rendement" des actions ?

Si nous projetons les bénéfices, si nous les divisons par la valeur de l'indice, nous obtenons un rendement à terme implicite.

Le ratio cours-bénéfice ( P/E ) en est une forme. Si nous voyons un ratio P/E de 16, l'inverse de ce nombre (1/16) est le rendement implicite à terme (1/16 = 6,25%).

L'examen des rendements entre les liquidités, les obligations et les actions est important car il donne une image de l'avenir escompté.

Plus tard dans le cycle, les écarts entre les liquidités et les obligations, les liquidités et les actions, et les obligations et les actions ont tendance à être trop faibles parce que les gens sont trop optimistes quant à l'avenir. Les gens ont tendance à extrapoler le passé et à supposer que les conditions actuelles vont se poursuivre.

Lorsque cela se produit, les actifs sont évalués à leur juste valeur ou à un prix excessif et vous devez réfléchir à la manière de gérer cette situation.

Voulez-vous posséder un grand nombre d'actions alors que leurs rendements à terme sont inférieurs à ce qu'ils étaient et que leurs risques sont les mêmes (c'est-à-dire que votre récompense par rapport au risque est plus faible) ?

Voulez-vous posséder un grand nombre d'obligations de longue durée lorsque vous obtenez des rendements très faibles tout en étant soumis au même degré de volatilité ?

Si le trading est fondamentalement lié au risque que vous prenez par rapport à la récompense, ce sont des questions que vous devrez prendre en compte si vous possédez des actifs pour leur rendement.

D'autres points de données et ressources peuvent nous aider à réfléchir à ce que nous pouvons attendre de l'avenir.

Comment déterminez-vous l'avenir escompté ?

1. Quels sont les taux de chômage ?

Les faibles taux de chômage vont régulièrement de pair avec de faibles écarts de crédit et des prix élevés des actifs à risque. En d'autres termes, les crédits plus risqués commencent à rapporter plus près des taux sans risque (dette souveraine). Les rendements à terme des actions commencent à devenir peu attrayants par rapport à leurs risques.

Cela signifie que les entreprises se portent globalement bien et que les liquidités sont abondantes.

Toutefois, les banques centrales ont tendance à commencer à les réduire vers la fin du cycle économique parce qu'elles voient ou prévoient une hausse de l'inflation. C'est là qu'elles étaient il y a un an, au quatrième trimestre 2018, en augmentant les taux d'intérêt.

Ils ont trop resserré la politique et maintenant ils sont de retour à l'assouplissement. C'est nécessaire pour maintenir l'expansion et aider à soutenir les prix des actifs financiers, qui sont très liés à la santé de l'économie réelle.

Lorsque les taux de chômage sont bas, cela montre que la capacité à tirer davantage du cycle économique actuel est limitée. Moins de travailleurs rejoindront la population active pour aider à stimuler la croissance. À ce stade, cela signifie que les risques de croissance sont généralement orientés à la baisse. En d'autres termes, la croissance ne peut pas s'améliorer beaucoup, car l'économie fonctionne à sa capacité de production, ou presque (ou peut-être même un peu au-dessus). Mais si l'économie est frappée par une crise du crédit ou des liquidités, la croissance peut se détériorer considérablement.

Au stade où nous nous trouvons actuellement (relativement tard dans le cycle économique), des rendements à terme élevés pour les actions, les obligations et les actifs à risque ne sont pas très probables. Certains investisseurs réduiront leur allocation aux actifs à risque au cours de cette phase.

2. Que fait la banque centrale ?

Même si les prix des actifs sont relativement élevés, cela ne veut pas dire que c'est nécessairement le bon moment pour vendre.

Les banques centrales assouplissent-elles leur politique ? (Les plus importantes sont celles des juridictions des 3-4 principales monnaies de réserve - Réserve fédérale américaine, Banque centrale européenne, Banque du Japon et Banque d'Angleterre).

Abaissent-elles les taux d'intérêt, achètent-elles des actifs ?

Si les banques centrales fournissent suffisamment de liquidités, celles-ci se retrouveront dans les actifs.

Même dans les sociétés très endettées, en supposant que leur dette soit libellée en monnaie nationale, elles peuvent baisser les taux et acheter la dette.

À ce stade, au lieu que le coût du crédit se reflète dans le crédit souverain par des rendements plus élevés (plus de dette = plus de risque), il est détourné dans le canal de la monnaie (se déprécie).

Le Japon, par exemple, est très endetté, sa dette souveraine représentant quelque 240 % de son PIB annuel.

Pourtant, la dette du pays est très fortement libellée en yens, avec des taux d'intérêt nuls ou légèrement négatifs sur la majeure partie de sa courbe des taux. Ainsi, le service de la dette est faible et ne présente pas de risque particulier.

Naturellement, comme les taux sont plafonnés à la baisse et que les taux d'intérêt relatifs ne peuvent pas être modifiés (parce qu'ils sont à zéro ou à des niveaux légèrement négatifs), cela signifie que la volatilité des devises doit naturellement s'accroître afin d'éviter la volatilité économique.

En d'autres termes, pour éviter que la croissance économique ne soit affectée négativement, les pays doivent baisser leurs taux de change.

Cela entraîne des "guerres des monnaies", des ruptures de taux de change fixes et, d'une manière générale, un risque de change plus important pour les opérateurs.

Cela aura également tendance à augmenter la valeur des actifs monétaires alternatifs comme l'or.

Cependant, les dépréciations de devises sont à somme nulle par nature. Lorsqu'une monnaie se déprécie, elle profite à un pays au détriment d'un autre.

Elle n'entraîne pas un assouplissement global comme le fait une baisse coordonnée des taux d'intérêt (la forme primaire de la politique monétaire) ou l'achat d'actifs (la forme secondaire de la politique monétaire).

3. Comment la dette évolue-t-elle par rapport aux revenus et à la production ?

Même si la dette augmente plus rapidement que les revenus et les gains, cela ne signifie pas que les problèmes sont imminents, car cela dépend du service.

Si vous devez un milliard de dollars mais qu'il n'est pas exigible avant un an, vous n'avez pas de problème à court terme, même si le long terme peut être effrayant si vous ne trouvez pas de solution.

Une telle solution pourrait être :

- prolonger l'échéance pour vous donner plus de temps

- baisser le taux pour faciliter le paiement

- l'inscrire au bilan de quelqu'un d'autre

- l'amortir (en fait, faire défaut et ne payer qu'une partie ou aucune somme)

- austérité (dépenser moins pour pouvoir donner la priorité à la dette).

- dans le cas d'un gouvernement souverain, vous pouvez imprimer de l'argent pour alléger le fardeau de la dette.

Fondamentalement, il s'agit de remettre en adéquation la dette et la croissance des revenus. Aux États-Unis et dans d'autres pays, ce n'était pas le cas en 2006-2007, mais c'est à peu près le cas actuellement, dans la mesure où la dette et la production augmentent à peu près au même rythme dans l'ensemble et où il n'y a pas de croissance effrénée de la dette dans un secteur particulier.

Cela dit, une croissance de la dette supérieure à la croissance des revenus n'est pas une situation durable et les bilans finissent par s'épuiser, les prêteurs devenant plus prudents.

4. Quel est le niveau de confiance ?

Le sentiment peut indiquer comment les autres investisseurs se positionnent sur un marché.

Façons d'évaluer le sentiment :

a) Quel est le positionnement spéculatif sur les différents marchés ? Vous pouvez souvent trouver ces données gratuitement auprès de la CFTC sur les positions longues et courtes sur les matières premières, les actions, les titres à revenu fixe, les devises et les taux.

b) Diverses banques d'investissement publient à la fois des soft data (enquêtes sur les attentes futures) et des hard data (ce qui se passe réellement en ce moment). Les mesures basées sur des enquêtes prennent généralement le pouls de ce que font actuellement leurs clients de courtage.

D'autres mesures comprennent l'allocation d'actions en pourcentage, l'allocation de liquidités, le bêta des principales positions en actions des clients et les indicateurs propriétaires de hausse et de baisse.

Classiquement, les marchés atteignent leur sommet ou leur creux lorsqu'il n'y a pas de nouveaux acheteurs ou vendeurs à la marge.

Par conséquent, lorsqu'un marché est étiré à la hausse ou à la baisse, il y a un risque à suivre ce consensus d'autant plus grand. En juillet 2018, nous avons vu que les paris haussiers étaient à un niveau record avec le pétrole brut WTI dans les 70 $. Nous avons vu cela dans l'or et les Treasuries avec des positions courtes importantes au quatrième trimestre 2018.

Ils agissent au mieux comme des indicateurs contrariants. Lorsque tout le monde est du même côté du bateau, il ne faut pas grand-chose pour que le bateau se retourne.

5. Quelle croissance est attendue à l'avenir est intégrée dans le prix des actifs ?

Des spreads de crédit plus faibles signifient des prix obligataires plus élevés, ce qui signifie une croissance attendue plus élevée. Il en va de même pour les actions. En utilisant les flux de trésorerie escomptés, vous pouvez revenir en arrière et les comparer à ce qui est réaliste.

Si nous partons du principe que l'économie américaine connaîtra une croissance réelle de 1,7 % à l'avenir, une inflation de 1,5 % (soit une croissance nominale de 3,2 % si l'on additionne les deux) et que les traders exigeront un rendement supplémentaire de 4 % sur les actions par rapport aux liquidités sur le long terme, la juste valeur actuelle du S&P 500 se situe à environ 3 200. La "juste valeur" de l'indice correspondrait donc à peu près à la situation actuelle des actions (autour de 3 000 au moment de la publication).

Des traders différents auront des attentes différentes en matière de croissance, d'inflation et de rendement attendu par rapport aux liquidités. Les valeurs sont sensibles aux données.

Des primes de risque par rapport aux liquidités allant de 3 à 5 pour cent donnent une fourchette de valorisation allant de 2 550 à 4 250. Les primes de risque sur les liquidités allant de 3,5 % à 4,5 % donnent une fourchette d'évaluation allant de 2 833 à 3 643.

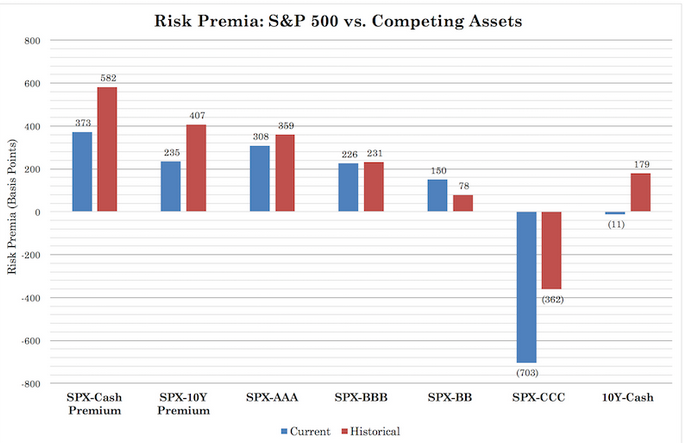

Mesurer les choses

Vous pouvez mesurer les liquidités par rapport aux obligations et aux actions, et les obligations par rapport aux actions.

Les actions n'ont pas de rendement explicite, c'est pourquoi on peut utiliser des multiples de bénéfices futurs. Par exemple, si les actions ont un rendement des bénéfices à terme de 20x, l'inverse de ce chiffre est le rendement, soit cinq pour cent.

Par exemple, si les liquidités sont comparables aux obligations à long terme, cela signifie que l'on peut probablement s'attendre à ce que la politique monétaire soit assouplie à un moment donné, c'est-à-dire que les taux d'intérêt à court terme baisseront pour ramener l'écart entre les liquidités et les obligations à une prime de risque plus normale.

Ces relations peuvent être représentées sur un graphique pour les visualiser. Voici un exemple de ce que cela peut donner :

Actualisation et extrapolations

Souvent, ce qui est escompté sur les marchés est basé sur des extrapolations du passé, car c'est le cadre de référence.

Cependant, lorsqu'il se passe des choses qui rendent ces extrapolations improbables, cela offre des opportunités aux traders.

Exemple

Les investisseurs américains interrogés à la fin de l'année 2021 ont déclaré s'attendre à des rendements annuels de 17,5 % à l'avenir.

Ces rendements sont extrêmement élevés et multiplieraient l'argent d'une personne tous les dix ans.

Mais il est logique que ces prévisions soient extrapolées dans le contexte des 16,6 % obtenus au cours de la décennie allant de la fin 2011 à la fin 2021.

La source de ces rendements était en grande partie due aux montants élevés de la relance monétaire après la reprise de 2008 et la relance de 2020 Covid-19.

Ce qui a permis à ces rendements d'être bons dans le rétroviseur risque de les rendre moins bons à l'avenir.

Les mesures de relance ne peuvent pas aller plus loin.

Les taux d'intérêt ne peuvent pas descendre bien en dessous de zéro.

Les taux obligataires ne peuvent pas descendre bien en dessous de zéro.

Les mesures de relance budgétaire combinées à une politique monétaire de soutien n'ont qu'une portée limitée, étant donné les compromis que représentent l'inflation, les bulles d'actifs et la dévaluation des devises.

Lorsque l'inflation devient un problème et que la stabilité financière est compromise (par exemple, bulles, problèmes de devises), la politique de soutien doit être atténuée.

Et lorsque les taux d'intérêt sont très bas, cela allonge la durée des actifs financiers, ce qui les rend plus sensibles aux augmentations des taux d'intérêt.

Les excellents rendements passés ne sont pas synonymes d'excellents rendements futurs. Si les marges bénéficiaires et les multiples cours/bénéfices reviennent à la moyenne, les rendements boursiers pourraient ne pas être spectaculaires à l'avenir.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot