Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 16-09-2023 15:30:39

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

Le statut de valeur refuge du yen est-il en train de changer ?

Le yen est généralement considéré comme la valeur refuge la plus notable sur le marché des changes. C'est l'une des premières choses qu'un trader apprend sur le marché des changes.

Quelques arguments principaux expliquent pourquoi le yen japonais est considéré comme une valeur refuge :

i) Le Japon a une position extérieure nette positive. Cela signifie qu'en temps de crise, on pense généralement que le Japon voudra vendre des actifs étrangers pour être sur la défensive et rapatrier ses capitaux de l'étranger. Ce processus de reconversion de ces capitaux en yens entraînerait une hausse de son prix.

ii) Les taux d'intérêt du yen japonais sont nuls, voire négatifs, ce qui fait qu'il est courant d'emprunter dans cette monnaie. En cas de crise, les gens vendent leurs actifs et empruntent moins. La couverture des positions courtes (c'est-à-dire la clôture des positions d'emprunt) entraîne une augmentation du prix du yen. Le processus général consistant à emprunter dans une monnaie bon marché et à utiliser cette monnaie pour acheter des actifs à rendement plus élevé est appelé "carry trading".

iii) Il y a un niveau d'extrapolation des résultats obtenus lors des crises précédentes. Certains conservent ainsi un actif même si les conditions fondamentales qui le sous-tendent ont changé. Ou, dans certains cas, n'ont jamais existé. Ce sont des récits, des habitudes et des prédispositions qui s'intègrent dans les marchés.

Position extérieure nette positive

Le Japon est un pays créancier, ce qui signifie que les autres pays lui doivent plus qu'il ne doit aux autres pays.

Le Japon n'a pas non plus de dette libellée en dollars, comme c'est le cas pour de nombreux autres pays, de sorte que sa monnaie ne se retrouve pas dans la même situation que celle de nombreux pays qui empruntent beaucoup en devises étrangères (généralement en dollars et, dans une moindre mesure, en euros).

Il est également communément admis que les investisseurs japonais rapatrient leurs investissements de l'étranger en cas de crise économique. Le fait de vendre des actifs étrangers et de les reconvertir en yens serait positif pour la monnaie. Mais ce récit nécessite un examen plus approfondi, comme nous le verrons plus loin.

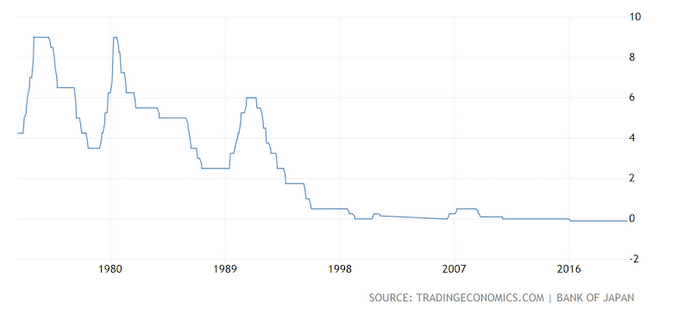

Taux d'intérêt zéro

Une autre caractéristique commune du yen et de son statut de valeur refuge est l'argument du portage.

Bien que les taux zéro aux États-Unis et en Europe ne soient apparus qu'avec la crise financière, le Japon a connu ce type d'environnement zéro ou proche de zéro depuis le milieu des années 1990.

Après l'éclatement de la bulle de 1989, il n'a jamais retrouvé les sommets économiques précédents, tels que les sommets du marché des actions.

En raison de son endettement élevé et de sa démographie vieillissante, les ratios dette/revenu sont restés perpétuellement élevés.

Cela signifie que les taux d'intérêt ont dû rester bas pour éviter que les engagements liés au service de la dette ne deviennent un problème.

Les taux d'intérêt très bas du yen ont rendu les emprunts dans cette monnaie attrayants. Mais maintenant que d'autres monnaies sont dans une position équivalente et offrent des taux nuls (ou négatifs) sur la monnaie et sur les obligations dans plusieurs années, le yen a de la concurrence.

Les taux d'emprunt du dollar américain et de la plupart des euros sont toujours à zéro ou à peu près à un horizon de dix ans.

Du point de vue d'un trader américain ou européen, s'il veut bénéficier d'un effet de levier, il n'a pas besoin d'emprunter en yen lorsque ses propres monnaies produisent les mêmes taux de base nuls.

En général, lorsque les traders empruntent dans une devise étrangère, ils veulent couvrir leur emprunt dans leur propre devise pour se débarrasser de ce passif, entièrement ou au moins partiellement, en fonction de son importance.

Si vous empruntez dans une devise étrangère et que celle-ci augmente par rapport à votre monnaie nationale, cela équivaut à une hausse des taux d'intérêt. (Certains pays émergents ressentent régulièrement cette douleur, comme la Turquie et l'Argentine).

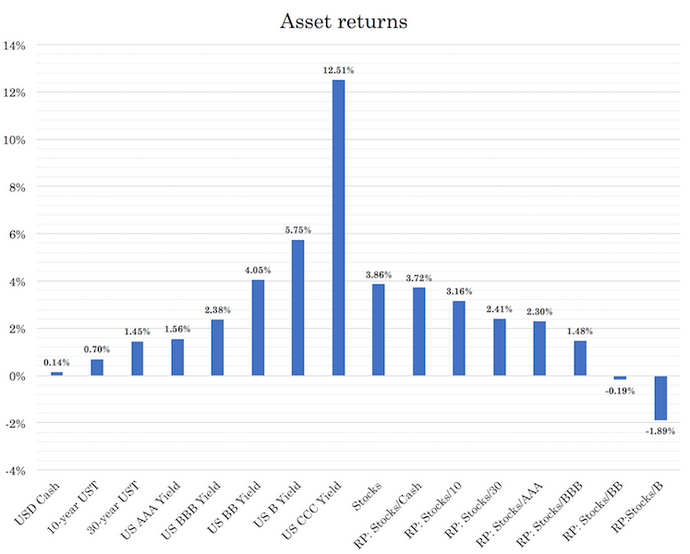

En outre, les rendements des actifs financiers ont diminué. Les primes de risque entre les classes d'actifs sont inférieures à ce qu'elles étaient historiquement. Cela signifie que les opportunités de portage sont moindres qu'elles ne l'étaient, étant donné qu'il n'y a pas le même écart.

Par exemple, en 2009, le rendement à terme des actions américaines était d'environ 10 %, compte tenu de la contraction des prix après la crise financière. Aujourd'hui, le rendement à terme des actions américaines n'est plus que d'environ 4 %.

Le graphique ci-dessous représente les rendements de divers actifs américains et les primes de risque ("RP") entre eux. Par exemple, si le taux d'emprunt à trois mois en USD est de 14 points de base et que le rendement à terme des actions devrait être de 3,86 %, la prime de risque ("RP : actions/espèces") est de 372 points de base. En d'autres termes, pour chaque tour de levier à ce taux, vous devriez obtenir un rendement supplémentaire de 3,7 %.

La confiance dans le yen comme valeur refuge

Depuis des années, les traders font confiance au yen en tant que valeur refuge.

Parfois, les récits deviennent tellement ancrés que le titre ou l'actif est acheté simplement parce qu'il devient si largement accepté.

C'est le cas le plus fréquent pour les actions, dont les prix sont les plus susceptibles d'être déformés par les récits. Dans le domaine du capital-risque, cela devient encore plus important, car il est primordial de vendre une vision de l'entreprise sans pouvoir s'appuyer sur des mesures financières traditionnelles. Mais cela peut également s'appliquer aux marchés des changes et à d'autres marchés.

Posséder le yen est considéré comme une couverture contre le risque en raison de ses propriétés anti-transport. Il devient une source de diversification.

Mais les monnaies représentent des pays et le type de comportement qu'ils adoptent à tous les niveaux de l'économie (ménages, entreprises, gouvernements). Ces comportements peuvent changer et changeront au fil du temps ; il ne faut donc pas se fier aveuglément aux récits et à la pensée générale.

L'histoire du yen se résume généralement à quelque chose comme :

"Le Japon a plus d'argent investi à l'étranger que les autres pays. Ses actifs nets à l'étranger dépassent ses passifs nets à l'étranger. En cas de baisse des risques (récession, risque non pris en compte), les investisseurs japonais liquident leurs actifs à risque, en attirant des capitaux de l'étranger et en les réinvestissant dans le yen. Le yen s'apprécie alors, ce qui en fait une couverture intéressante à détenir".

C'est une bonne histoire pour convaincre les gestionnaires d'actifs de détenir des yens dans leur portefeuille.

Mais comme toutes les histoires, il faut en vérifier l'exactitude pour s'assurer que c'est bien ce qui se passe.

Le statut de valeur refuge du yen dans l'histoire

La corrélation entre le SPY (S&P 500 ETF) et le FXY (JPY ETF) est de moins 0,23 depuis l'introduction de ce dernier en 2007.

Sur la base des rendements hebdomadaires depuis 1997, lorsque le S&P 500 chute de plus de 3 % en une semaine, le yen s'apprécie par rapport au dollar dans 70 % des cas. Lorsque ce seuil est porté à 5 %, le yen s'apprécie par rapport au dollar dans 76 % des cas.

Il s'agit là d'un bon historique. Cela suggère que la détention d'une petite quantité de yens par un investisseur étranger permettrait d'atténuer les effets de la volatilité des actifs à risque.

Mais il peut être dangereux d'utiliser le passé pour éclairer l'avenir si l'avenir peut être différent du passé.

Il est beaucoup plus important de comprendre les causes et les effets que d'utiliser des extrapolations naïves pour informer le comportement d'investissement.

Pour savoir si le yen conserve ces propriétés et dans quelle mesure, il faut connaître les acheteurs et les vendeurs sur le marché, leur taille et leurs motivations.

Position nette en actifs étrangers

Le positionnement net des actifs est communément appelé position extérieure nette (ou NIIP).

La NIIP est simplement le montant investi à l'étranger moins ce que les investisseurs internationaux ont investi au Japon.

La NIIP du Japon est la plus élevée de tous les pays du monde. Au premier trimestre 2020, il s'élevait à 3 453 milliards de dollars américains, selon les données du FMI relatives à la balance des paiements et à la position extérieure globale.

À titre de comparaison, les États-Unis ont un NIIP négatif et c'est le plus négatif au niveau mondial, avec moins 12 057 milliards de dollars.

Les données du NIIP sont souvent classées dans différentes catégories. Par exemple, elles seront classées dans les catégories suivantes:

Actions

Dette

Investissement direct étranger (IDE)

Dérivés financiers

Actifs de réserve et

Autres investissements

Pour mieux comprendre les investisseurs japonais, il est important d'étudier les actions, la dette et les investissements directs étrangers.

Les avoirs de réserve sont contrôlés par la Banque du Japon. Les autres investissements concernent les crédits commerciaux et les paiements aux institutions supranationales telles que le FMI.

Les produits financiers dérivés fournissent la valeur nette de marché des positions ouvertes en produits dérivés. Mais cela ne dit pas grand-chose sur le comportement des investisseurs et leur positionnement global. Les mouvements du marché entraînent l'ouverture de positions sur les produits dérivés, en grande partie à des fins de couverture.

Cela signifie que les actions, la dette et l'IDE sont les plus représentatifs des flux d'investissement et donc du comportement des investisseurs.

Les pièges de l'utilisation du NIIP

Le NIIP n'est pas seulement affecté par les variations de la valeur des actifs. Il est influencé par les variations du taux de change par rapport à la monnaie de référence.

Par exemple, si la valeur des actifs diminue de 10 %, le NIIP se contracte également de 10 %, toutes choses égales par ailleurs. Cela peut être vrai même si aucune transaction d'actifs n'a lieu.

Par conséquent, on pourrait conclure qu'un NIIP plus faible conduit à un JPY plus fort en examinant les variations de la parité USD/JPY. Mais ce serait une erreur, car la fluctuation du NIIP due aux variations du taux de change peut se produire pour des raisons qui n'ont rien à voir avec les transactions sous-jacentes.

Il faut donc l'étudier au niveau de la transaction.

Ce que les investisseurs japonais ont fait en 2008

L'année 2008 est toujours un bon point de référence compte tenu de la nature de la crise.

Il s'agissait de la même "dynamique de 1929" : de nombreuses dettes arrivaient à échéance, les revenus disponibles étaient suffisants pour les payer, le problème de la dette était concentré au sein d'entités clés et une quantité massive d'actifs ont été mis en vente à la lumière de ces problèmes de liquidité.

Pour connaître les transactions, ou ce que les investisseurs japonais ont réellement acheté et vendu dans la pratique, il faut examiner le bilan du NIIP et contrôler l'impact des taux de change et la valorisation des actifs ligne par ligne.

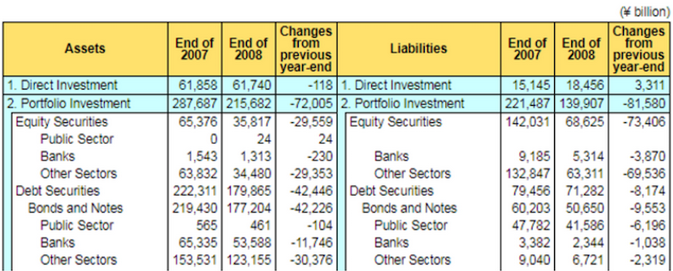

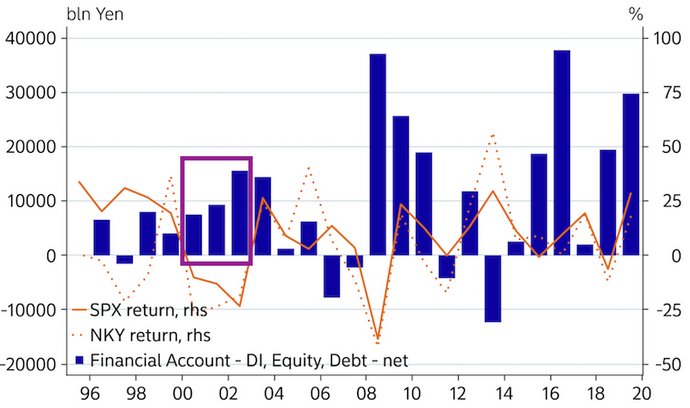

En utilisant une feuille de calcul du ministère japonais des finances, nous pouvons voir que les investissements en titres de participation sont passés de 65,4 milliards JPY fin 2007 à 35,8 milliards JPY fin 2008.

Cela pourrait donner l'impression que les Japonais ont vendu beaucoup d'actions étrangères en 2008.

Mais si l'on tient compte des variations des taux de change (environ +20 %) et des réévaluations d'actifs (environ -40 %), il s'avère que c'est le contraire qui s'est produit. Les Japonais ont en fait investi massivement dans les actions étrangères en 2008. Cela est également logique en termes de prudence, car elles sont devenues moins chères.

Le NIIP évalué par les réévaluations des actions et les variations des taux de change a été réduit de 55 %. En réalité, les investisseurs japonais ont acheté pour 6 400 milliards de yens d'actions étrangères en 2008. En fait, ils n'ont pas été défensifs en les vendant.

De plus, à leur décharge, la plupart de ces achats ont eu lieu après la date de la faillite de Lehman Brothers, le 15 septembre 2008. Les marchés ont continué à chuter lourdement après cette date, car le problème des subprimes s'est avéré plus grave que prévu. De nombreux investisseurs et prêteurs sont devenus illiquides, créant un besoin de vendre beaucoup d'actifs, qui sont devenus bon marché.

La Banque du Japon note les changements dans sa balance des paiements et les transactions transfrontalières dans la publication Japan's International Investment Position at Year-End 2008 (Position du Japon en matière d'investissements internationaux à la fin de l'année 2008). Elle constate que les Japonais ont acheté plus d'actions que jamais auparavant.

"Les actifs en titres de participation (titres de participation étrangers détenus par des résidents) se sont élevés à 35 800 milliards de yens, soit une baisse de 29 600 milliards de yens ou 45,2 % par rapport à la fin de l'année 2007. Il s'agit de la première baisse en six ans. Bien que les investissements en actions étrangères par les résidents aient atteint un niveau record en 2008, les actifs en actions ont enregistré la plus forte baisse jamais enregistrée en raison de l'appréciation du yen et de la baisse mondiale des prix des actions. En ce qui concerne les facteurs responsables de l'évolution des actifs en titres de participation, le facteur transactionnel a représenté une augmentation de 6,4 billions de yens, soit la plus forte augmentation jamais enregistrée."

Le facteur de transaction est plus élevé pour les titres de créance, car la taille des investissements en titres de créance est plus importante.

La Banque du Japon commente :

"En ce qui concerne les facteurs responsables des variations des actifs en obligations et billets, le facteur de transaction a représenté une augmentation de 7,3 trillions de yens. Cela reflète les acquisitions actives par les "autres secteurs" résultant des achats continus d'obligations et de billets étrangers par les fonds de pension, les investisseurs individuels et les entreprises commerciales par l'intermédiaire de fonds d'investissement."

Le cas du yen en 2008

Le yen s'est apprécié en 2008 lorsque les marchés boursiers mondiaux ont plongé.

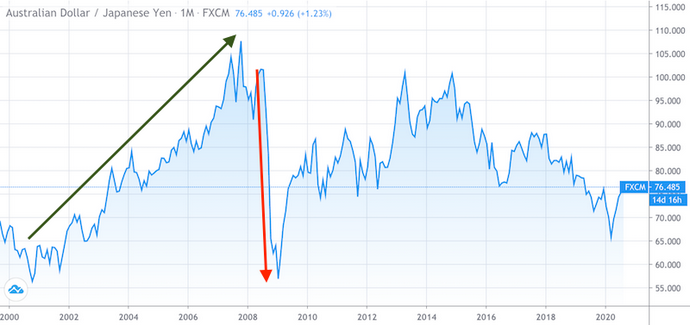

Le carry trading sur devises est devenu une stratégie très populaire pendant et après l'effondrement de la bulle technologique en 2000.

Il est devenu très populaire d'utiliser une devise à faible rendement comme le yen pour acheter une devise à rendement plus élevé comme le dollar australien. Cette stratégie a souvent été qualifiée à tort d'"arbitrage" ou de "faible risque".

Lorsque l'année 2008 est arrivée, de nombreux gains qui avaient mis des années à se réaliser ont été anéantis en quelques semaines. Le risque de queue gauche du carry trading a été largement sous-estimé.

Voici, par exemple, un graphique de l'AUD/JPY.

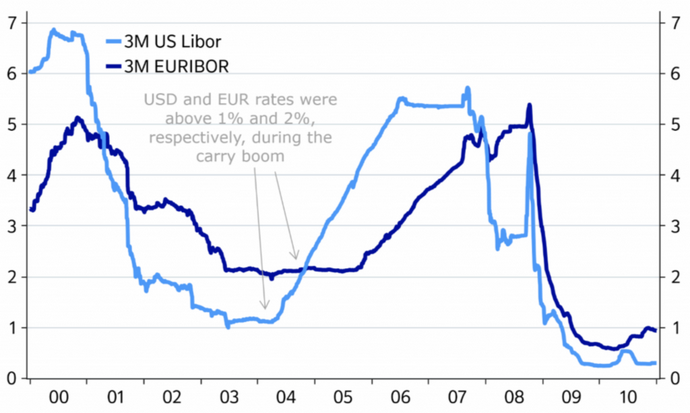

Avant la crise financière de 2008, le yen était la seule grande devise dont les taux d'intérêt étaient proches de zéro.

Bien que le dollar américain soit la première monnaie de réserve mondiale et donc la première monnaie de financement, le yen est devenu la monnaie de financement la plus populaire après lui. Les taux d'intérêt en dollars ont atteint environ 1 % après l'effondrement de la bulle technologique en 2002.

De nombreux taux européens (par exemple, l'Euribor) ont également atteint environ 2 %.

Mais durant cette période, les taux du yen étaient de l'ordre de zéro ou de quelques points de base.

Les taux Libor américains ont commencé à augmenter en 2004 et Euribor en 2005, ce qui a renforcé l'attrait du yen en tant que monnaie de financement.

Les taux du JPY ont commencé à augmenter en 2006, mais n'ont atteint qu'un pour cent en 2008.

La faiblesse des taux d'intérêt a contribué à l'injection d'une grande quantité de liquidités dans le système financier mondial. Lorsque le prix du crédit diminue, la demande augmente, toutes choses égales par ailleurs.

Lorsqu'il y a beaucoup de liquidités et que la volatilité du marché est faible, les primes de risque diminuent, car les mouvements de prix ne sont pas considérés comme un risque important. Pratiquement tout ce qui a un taux d'intérêt plus faible (par exemple, le yen, d'autres devises à faible rendement) est emprunté pour acheter quelque chose qui a un taux d'intérêt plus élevé ou un rendement prospectif.

Lorsque la crise financière a éclaté après l'accumulation de ces expositions concentrées au risque, les positions à risque ont été fermées. Il s'agit notamment des opérations de portage de devises à haut rendement et d'actifs à risque (et d'investissements raisonnablement sûrs, tels que la dette de qualité) achetés par effet de levier avec des devises de financement bon marché.

Il s'agissait de vendre les actifs plus risqués et de racheter la devise à faible rendement, souvent le yen.

En outre, en 2007 et 2008, lorsque les taux du yen ont brièvement augmenté de 100 points de base, il était moins intéressant d'utiliser le yen pour de nouvelles opérations de portage.

Tous ces dénouements de positions de portage ont entraîné un raffermissement du yen. Les acheteurs de tendance sont entrés en jeu et ont également acheté du JPY.

La dynamique d'appréciation du yen a été la plus rapide après la faillite de Lehman en septembre 2008 et s'est poursuivie lors de la chute des marchés boursiers qui a suivi.

Le yen n'est plus la seule monnaie en circulation

Si les opérations de carry trading deviennent aussi populaires qu'au milieu des années 2000, le yen aura de la concurrence en tant que monnaie de financement, les deux principales monnaies de réserve affichant également des taux d'intérêt proches de zéro.

La position du yen en tant que monnaie de financement privilégiée n'existe donc plus. Il en a été de même après 2008, lorsque l'euro, le franc suisse et la couronne suédoise sont devenus des monnaies de financement populaires, bien que le statut du yen en tant que monnaie de financement bon marché (et donc sa pertinence en matière de réduction des risques) ait précédé l'effondrement de 2008.

Compte tenu de la concurrence du dollar en matière de financement bon marché, de sa plus grande liquidité et de son utilisation en tant que réserve au niveau mondial (environ 60 % des réserves de change contre 5 % pour le yen), les opérations de portage financées par le dollar augmentent.

Les opérations de carry trading seront toujours populaires sur les marchés plus calmes. Les traders et les investisseurs se sentent plus à l'aise lorsqu'il s'agit d'augmenter l'effet de levier de leurs portefeuilles afin de transformer des écarts plus faibles en un retour sur investissement souhaité. Mais les dénouements de ces opérations seront mieux répartis.

Les taux bon marché combinés à la liquidité supérieure du dollar augmenteront certainement la proportion de carry financés en dollars.

Par conséquent, si le dénouement des opérations de portage devait se reproduire, le flux d'argent serait réparti entre d'autres grandes monnaies, et pas seulement vers le yen, comme ce fut le cas en 2008.

La performance du yen face au coronavirus

Pendant la pandémie de Covid-19, le yen ne s'est pas apprécié comme prévu (à l'exception des monnaies des pays émergents, ce qui s'explique davantage par les problèmes rencontrés dans ces pays que par le dénouement des opérations de portage du yen).

La stabilité du yen a néanmoins rendu les investisseurs japonais plus riches en termes relatifs, ce qui permet de penser qu'ils ont eu une demande plus forte pour investir à l'étranger. En d'autres termes, la conversion de yens en actifs étrangers est négative pour la monnaie, toutes choses égales par ailleurs.

Le ministère japonais des finances fournit un ensemble de données mensuelles sur les actions et les instruments de dette (à court et à long terme). Cet ensemble de données comprend les transactions des "investisseurs majeurs désignés", qui représentent 80 à 90 % du volume annuel et constituent donc une approximation précise des données de fin d'année.

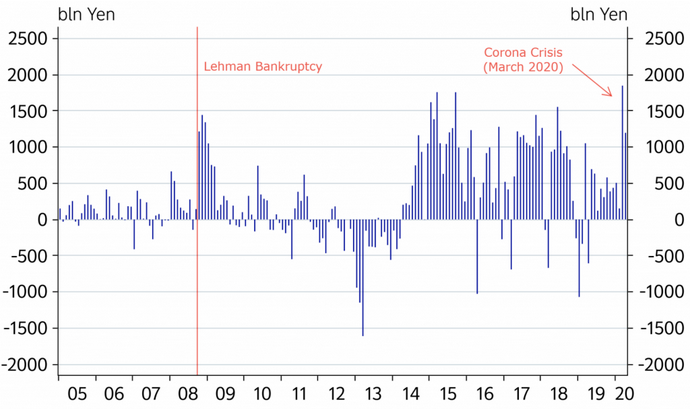

Le comportement des investisseurs japonais face à la crise du Covid-19 a été en quelque sorte une répétition instantanée de la crise de 2008. En mars 2020, les Japonais ont à nouveau acheté plus d'actions étrangères qu'ils ne l'avaient jamais fait en un seul mois.

D'un point de vue technique, cela ne signifie pas nécessairement que la crise a provoqué la hausse des achats en soi (c'est-à-dire le flux d'investissement du Japon vers les actions étrangères).

Mais cela remet en question l'idée selon laquelle les investisseurs japonais rapatrient leurs investissements en actifs à risque pendant les crises (c'est-à-dire le comportement inverse).

Investisseurs étrangers au Japon

Une dynamique importante dans la situation du yen est le revers de la médaille des investisseurs japonais qui placent leur argent à l'étranger - les investisseurs internationaux qui investissent au Japon (c'est-à-dire qui convertissent leur propre monnaie en yen).

Comme en 2008, la pandémie de Covid-19 (mars 2020, pour être précis) a vu un nombre record d'investisseurs étrangers vendre des actifs financiers japonais. La vente d'actifs libellés en yen est baissière pour la monnaie, toutes choses égales par ailleurs.

Si la monnaie d'un pays est élevée en termes relatifs par rapport au reste du monde, cela peut inciter les investisseurs étrangers à vendre leurs actifs.

Dans l'investissement sur les marchés émergents, il ne s'agit pas seulement de la valeur fondamentale des actifs d'investissement, mais aussi de leur comparaison en termes de devises. Si une devise est bon marché, elle peut rendre attrayants des investissements à rendement moyen.

La Banque du Japon a invoqué cette raison pour expliquer la grande liquidation des actifs japonais en 2008. Compte tenu de l'appréciation du yen cette année-là, cet argument pourrait avoir du sens.

Toutefois, étant donné que le yen ne s'est pas apprécié de la même manière lors de la liquidation liée à la crise de Covid-19, l'argument de la valorisation de la monnaie n'a pas de sens cette fois-ci.

Pourquoi le yen n'a-t-il pas joué son rôle perçu de valeur refuge pendant la crise du Covid-19 ?

Les mouvements du taux de change USD/JPY autour de la pandémie de Covid-19 ont été largement influencés par le dollar américain.

Le dollar est la première monnaie de réserve mondiale et représente environ 60 % de l'ensemble de la dette internationale. Le commerce mondial est le principal moteur de l'accès des étrangers aux liquidités en dollars.

Lorsque la pandémie a fermé les frontières et ralenti considérablement le commerce mondial, les dollars ont moins circulé à l'échelle internationale au moment même où les paiements de la dette en USD arrivaient à échéance.

Cette situation a créé une pénurie de dollars, entraînant une hausse de l'USD par rapport à la plupart des autres monnaies mondiales.

Une fois que la Réserve fédérale a ouvert des lignes de swap, que le commerce mondial a repris et que davantage d'entreprises ont fait défaut et ont commencé à restructurer leurs dettes, le déséquilibre entre l'offre et la demande n'a plus été un problème et le dollar a baissé (augmentant la valeur du JPY en termes relatifs).

Au début du mois de mars 2020, le Libor à trois mois en USD (une approximation du taux d'emprunt en espèces) est tombé à environ 75 points de base. Cela a réduit les coûts de couverture pour les investisseurs européens et japonais.

Lorsque les coûts de couverture du dollar atteignaient ou dépassaient 3 %, les investisseurs n'étaient pas enclins à couvrir leur exposition au dollar. Si vous achetiez des actifs en USD, il était probablement judicieux de maintenir votre exposition en USD pour éviter que les coûts de couverture ne réduisent les rendements escomptés.

Même lorsque les bons du Trésor américain offraient un rendement de 3 %, un investisseur européen ou japonais qui plaçait son argent dans ces bons et se couvrait en euros ou en yens voyait ses rendements corrigés du taux de change correspondre à peu près aux rendements de son propre marché national (environ zéro).

Lorsque les taux Libor en USD ont baissé, les coûts de couverture sont devenus de plus en plus avantageux. Il n'était donc plus logique pour les investisseurs non américains de maintenir la couverture à un niveau aussi bas. Cette situation a exercé une pression baissière sur l'USD.

En 2017, 2018 et 2019, l'USD affichait les taux d'intérêt les plus élevés des marchés développés. C'était un élément positif pour le dollar.

Mais lorsque ses taux sont retombés au même niveau que ceux des autres marchés développés, il a perdu de sa valeur par rapport à d'autres devises importantes, telles que l'euro, le yen et le franc suisse. Au cours de cette période, la hausse du JPY par rapport à l'USD était donc due à la faiblesse du dollar, et non aux flux de JPY en tant que valeur refuge.

La situation a changé en mars 2020, lorsque les valorisations des actifs ont chuté au rythme le plus rapide depuis 1929 aux États-Unis et dans de nombreuses régions du monde développé.

Les actifs américains ont chuté à un point tel qu'il n'a pas été nécessaire d'augmenter les couvertures de change.

Le resserrement du dollar qui s'est produit s'est atténué après que la Fed a été en mesure de faire suffisamment pour que le marché boursier atteigne un plancher le 23 mars grâce à un mélange de taux zéro, d'assouplissement quantitatif sans précédent, de lignes de swap avec les banques centrales étrangères et de programmes de soutien à la liquidité. À ce moment-là, l'offre de dollars a commencé à répondre à la demande.

Qu'en est-il des crises antérieures à 2008 ?

L'argument de la valeur refuge du yen a été établi bien avant 2008.

La dernière crise antérieure à 2008 s'est produite lors de l'effondrement de la bulle Internet, où la technologie américaine a atteint son apogée en mars 2000 et où les marchés d'actions n'ont atteint leur niveau le plus bas qu'en octobre 2002.

À l'époque, l'internet était de plus en plus adopté par les masses et ouvrait de grandes possibilités de toutes sortes. Mais les valorisations étaient bien trop élevées ; tout ce qui se trouvait sur l'internet n'allait pas connaître un succès foudroyant et le marché a fini par se corriger.

Le NASDAQ a chuté d'environ 80 % entre le pic et le creux. Le S&P a perdu environ 50 % et le Nikkei 225 (principal indice de référence du Japon) 62 %.

Durant cette période, le comportement du yen est incertain. Le yen a augmenté par rapport à l'euro et à la livre sterling, mais pas par rapport au dollar.

Par la suite, le yen s'est affaibli par rapport aux autres grandes monnaies, malgré la chute des marchés boursiers au quatrième trimestre 2002.

Les données de l'époque ne sont pas aussi détaillées qu'aujourd'hui. Nous ne pouvons examiner que les transactions de la balance des paiements, c'est-à-dire les montants nets. Nous ne pouvons pas déterminer si les flux en provenance du Japon sont locaux ou s'ils sont le fait d'investisseurs étrangers au Japon.

Il est toutefois possible de déterminer que les flux favorisent les investissements internationaux au Japon, puisque les années 2000 à 2002 sont marquées par une augmentation des flux.

Au cours de la période 2000-2020, il y a eu trois crises qui ont été de véritables événements mondiaux à un certain niveau.

Il y a eu la technologie, les prêts hypothécaires à risque et une chute brutale des revenus liée au coronavirus.

Aucune de ces crises n'a été l'occasion pour les investisseurs japonais de réduire leurs investissements à l'étranger dans un souci de défense.

L'avenir du JPY

Ainsi, si les deux thèses haussières les plus courantes derrière le JPY sont :

i) le rapatriement des actifs en cas de ralentissement économique majeur ou de crise mondiale

ii) le dénouement des opérations de carry trade

Et si aucune de ces deux thèses n'est particulièrement solide, le statut de valeur refuge du yen n'est peut-être pas une raison valable de se rabattre sur elle.

Néanmoins, les histoires peuvent perdurer même lorsque les fondamentaux ne s'alignent pas sur le récit. Les actions sont les plus sujettes aux distorsions dues à la narration, car elles sont théoriquement des instruments à flux de trésorerie perpétuels.

Mais les devises peuvent agir de la même manière. De nombreux gestionnaires décident d'investir dans le yen parce qu'il s'agit d'une sorte de valeur refuge et qu'il est perçu comme une couverture contre le risque. Ces convictions et cette façon traditionnelle d'aborder les choses sont importantes.

Si le yen ne remplit pas son rôle de valeur refuge et que les gestionnaires ne le voient pas agir comme ils le pensent, cela peut nuire à son statut.

De nombreux gestionnaires ont été échaudés lors de la crise de Covid-19, lorsque presque tous les actifs ont chuté, y compris une grande partie des titres de créance sûrs et de l'or.

Si le yen ne se comporte pas bien, leurs investisseurs se demanderont pourquoi ils lui ont fait confiance. Le raisonnement selon lequel détenir du yen était une bonne idée, simplement sur la base d'habitudes et de croyances générales, n'est pas très logique.

Et comme le yen n'a conservé son statut de valeur refuge que pendant une période relativement courte - du moins par rapport à l'or, qui a fait ses preuves pendant des milliers d'années - il est plus susceptible de perdre ce statut auprès des investisseurs.

Qu'est-ce qu'une zone de refuge ?

Ce terme a été fréquemment utilisé dans cet article, mais il n'a pas été bien défini. La raison en est naturellement qu'il n'existe pas de définition claire. Alors que certains termes ont des définitions communément admises, par exemple un "marché baissier" est une perte de 20 % par rapport aux sommets précédents (pour éviter que le terme ne soit utilisé à tort et à travers), une "valeur refuge" dépend d'un jugement subjectif.

Une valeur refuge est-elle quelque chose qui s'apprécie d'un certain montant lors d'une chute des actifs à risque ?

S'agit-il d'une valeur qui reste relativement stable ou qui ne perd que peu de choses ?

Ou bien peut-on avancer l'argument de la corrélation en disant qu'il n'a, au pire, qu'une légère corrélation positive avec les actifs à risque.

Et la corrélation ne doit pas être envisagée en termes de "le yen est corrélé à X pour cent avec Y", mais plutôt en termes de facteurs fondamentaux.

Les corrélations entre les actions et le yen, ou entre toute autre chose, ne sont pas statiques. Elles évoluent en fonction des "moteurs" (c'est-à-dire des catalyseurs) qui peuvent amener les actifs à évoluer conjointement ou inversement.

Si le yen est considéré comme un actif qui ne se déprécie pas en cas de baisse du risque, il peut toujours être considéré comme tel.

En outre, il conserve particulièrement bien sa valeur par rapport aux monnaies des marchés émergents et peut donc offrir un meilleur potentiel de diversification dans le cadre d'une allocation d'actifs plus centrée sur les marchés émergents.

Le yen est également liquide. Contrairement à la couronne norvégienne (NOK), qui s'est fortement dépréciée chaque fois que quelqu'un a essayé d'en déplacer une quantité importante, le yen n'est pas difficile à acheter et à vendre, même pour les plus gros investisseurs.

La liquidité est un facteur positif pour déterminer ce qui peut constituer une valeur refuge. Mais les propriétés fondamentales comptent aussi beaucoup. Les grandes capitalisations sont également des marchés très liquides, mais elles se déprécient fortement en cas de baisse des risques.

Le Japon reste une économie axée sur les exportations. Il accuse également un déficit public important et une dette élevée par rapport au PIB. Compte tenu de la faible productivité et de la diminution de la population active, la croissance économique du Japon sera également faible en termes réels et continuera probablement à l'être en termes nominaux (comme c'est le cas depuis des décennies). Cela maintiendra les taux d'intérêt réels et nominaux à un niveau bas sur ses actifs.

Si le Japon est une monnaie de réserve - c'est-à-dire que l'épargne s'y trouve par le biais de sa dette - il n'est pas au niveau du dollar américain. Le dollar américain représente 60 % de toutes les réserves de change, alors que le yen a tendance à osciller entre 4 et 6 %.

Si une crise survient et exige que la Banque du Japon imprime beaucoup d'argent pour combler les lacunes en matière de revenus, de dépenses et de perte de richesse financière, elle peut le faire. Mais dans une moindre mesure qu'un pays comme les États-Unis.

Imprimer de l'argent signifie qu'il faut vendre beaucoup de dettes. À un moment donné, la demande pour cette dette est limitée. Si la demande est limitée, la monnaie doit devenir moins chère. Dans ce cas, si la monnaie se déprécie, elle n'est pas un excellent refuge.

Travaux antérieurs sur le statut de valeur refuge du yen

Un document du FMI datant de 2013 a analysé la nature refuge du yen et a conclu ce qui suit :

"Nous constatons que ni les entrées de capitaux ni les anticipations de l'orientation future de la politique monétaire ne peuvent expliquer le comportement de refuge du yen. En revanche, nous constatons que les changements dans la perception du risque par les acteurs du marché déclenchent des transactions sur les produits dérivés, qui à leur tour conduisent à des changements dans le taux de change au comptant sans flux de capitaux."

Ils constatent donc que le rééquilibrage des portefeuilles par le biais de transactions dérivées basées sur le yen et les comportements autoréalisateurs tendent à provoquer une appréciation du yen.

Cela ne répond pas vraiment à la question de savoir ce qui cause l'appréciation du yen dans les crises (ou habituellement), mais les auteurs s'opposent au rapatriement des investissements étrangers (entrées de capitaux) comme raison.

Un article du NBER de novembre 2008 a montré que les monnaies à faible taux d'intérêt se comportent mieux que les monnaies à taux d'intérêt élevé en cas de crise économique et financière. Ce phénomène est dû au dénouement des opérations de portage et à la réduction de la prise de risque au niveau général par les acteurs financiers.

Cela corrobore l'idée que la popularité du carry trading a :

a) diminué depuis le début des années 2000, et

b) se fait dans un plus grand nombre de devises et n'est pas aussi dominée par le JPY qu'elle l'était avant la crise financière de 2008

Par conséquent, le dénouement des opérations de portage aurait un effet moins important.

Habib et Stracca (2011) ont fait la même constatation dans leur article Getting beyond carry trade : What makes a safe haven currency ?

Ils ont constaté que le différentiel de taux d'intérêt entre deux monnaies n'est pas un facteur déterminant du statut de valeur refuge en soi. Il dépend plutôt de la nature des stratégies de carry trade utilisées. Certaines opérations "encombrées" - c'est-à-dire dont les fondamentaux ne sont pas susceptibles de confirmer les résultats extrapolés par le marché - tendent à être plus risquées.

Le simple fait d'avoir un faible taux d'intérêt sur une devise ou un actif quelconque n'en fait pas une valeur refuge.

Y a-t-il une devise qui puisse mieux que le yen remplir le rôle de valeur refuge ?

La première monnaie de réserve mondiale est le dollar américain. C'est le système monétaire et de crédit le plus dominant à l'échelle mondiale.

Le rôle des États-Unis en tant que norme monétaire dominante a été renforcé lors du pic de l'effondrement du Covid-19 en mars 2020. Le marché des swaps de devises est devenu très illiquide en raison du manque de dollars disponibles au niveau mondial.

La Fed a dû promettre que des dollars seraient disponibles autant que nécessaire par le biais de lignes de swap avec d'autres banques centrales pour relancer le marché des swaps.

Le dollar est un bon pari en période de crise et cela devrait durer un certain temps.

Les fondamentaux séculaires du dollar sont mauvais, comme nous l'avons vu dans d'autres articles. Mais en tant que valeur refuge contre le risque, c'est la meilleure valeur refuge en monnaie fiduciaire compte tenu du système monétaire et de crédit mondial tel qu'il est construit actuellement.

À plus long terme, et dans une perspective plus large, le dollar est à court d'argent avec une dette extérieure de ~45 % du PIB et toutes les créances qui doivent être monétisées à ~15 fois le PIB actuel. Personne ne peut supporter de tels déficits à long terme. Les États-Unis auront besoin d'une monnaie plus faible. Le moyen le plus simple d'alléger le fardeau de la dette, si vous le pouvez, est simplement de créer plus de monnaie.

Les pénuries de dollars liées à la crise de Covid ont fini par se résorber avec la reprise des échanges et l'ouverture de lignes de swap permettant aux entités internationales d'obtenir les dollars dont elles avaient besoin.

Le statut de réserve du dollar ne disparaîtra pas tant que le monde n'aura pas trouvé un meilleur système à adopter, et nous en sommes encore loin.

Les États-Unis représentent 20 % de l'activité économique mondiale, mais environ trois fois plus en termes de dette mondiale et de réserves de change. Les États-Unis s'appuient sur leur réputation. Mais le statut de réserve s'accompagne toujours d'un long délai. C'était également vrai pour les empires néerlandais et britannique. Il faut beaucoup de temps pour s'adapter à différents systèmes de réserves.

La monnaie de la puissance dominante a tendance à perdurer après que sa part relative d'activité se soit estompée.

Le dollar s'est beaucoup déprécié par rapport à une monnaie forte comme l'or, principalement en raison des ruptures brutales de l'étalon-or en 1933 et en 1971, bien qu'aucun de ces événements n'ait coûté au dollar son statut de monnaie de réserve.

Autres risques

Une grande partie de la dette américaine est détenue par des entités étrangères. Il se trouve que ces entités sont également en conflit avec les États-Unis. Il s'agit notamment de la Chine, et dans une moindre mesure de l'Europe et de la Russie.

Le dollar ne bénéficie pas non plus des taux d'intérêt élevés qu'il a connus durant la période 2017-19. Lorsque le portage américain était de 2 à 3 % par rapport aux deux autres principales monnaies de réserve (l'euro et le yen), il était plus attractif. Maintenant qu'elles sont plus en phase, le portage est inférieur à 1 %. (Les États-Unis sont à un cheveu de zéro, dans une fourchette de 0 à 25 points de base, et l'euro et le yen sont tous deux négatifs).

Idées de transactions sur les valeurs refuges (USD ? EUR ? CHF ?)

Si l'on souhaite s'exposer davantage au dollar dans le cadre d'un risk-off, on peut essayer de détenir des options d'achat hors de la monnaie sur le dollar.

En cas de baisse du risque, le dollar devrait s'apprécier et ces options pourraient servir de couverture à un portefeuille d'actifs à risque. De nombreux courtiers proposent des options sur le dollar par le biais de paires de devises. Les paires de devises EUR et JPY ont les marchés d'options les plus liquides.

L'euro pourrait également jouer un rôle. Il s'agit de la deuxième monnaie de réserve mondiale. Bien que l'UE soit un système de monnaie fixe qui peut devenir tendu avec de nombreux pays ayant des caractéristiques économiques très différentes, l'euro est fortement utilisé dans la région et, dans une certaine mesure, dans les réserves mondiales, la dette et la facturation des importations.

L'Italie est en proie à des tensions et à des inquiétudes quant à sa sortie de l'Union européenne, et certains considèrent que l'Union européenne pourrait se disloquer à terme. Cette situation a sapé la solidité de l'euro lors des crises précédentes. Mais l'Union européenne a fait preuve d'une solidité institutionnelle de qualité lors de la réponse à la crise de 19 ans.

Le franc suisse est également considéré comme une valeur refuge commune, compte tenu de son statut de créancier et de ses importants excédents (c'est-à-dire de sa balance courante et de son budget).

Cependant, la BNS veut augmenter la croissance et l'inflation et est très réticente à laisser le franc suisse s'apprécier. La BNS imprimera des francs et achètera des actifs étrangers dans la mesure où elle veut empêcher le CHF de s'apprécier. Elle n'est donc pas fiable en tant que valeur refuge.

Il y a aussi l'or, une réserve de richesse non fiée qui ne représente un risque politique ou de crédit pour personne. (Voir : Investir dans l'or : facteurs d'influence, risques et stratégies)

Conclusion

Les récits doivent toujours être vérifiés. Parfois, on leur fait trop aveuglément confiance et on les intègre de manière inappropriée dans les marchés.

C'est le cas pour de nombreux types d'actions dont les valorisations sont disproportionnées par rapport à l'économie de l'entreprise. Mais cela peut également être le cas pour d'autres catégories d'actifs.

Parfois, les règles de décision sont tellement ancrées qu'il devient préférable de faire le contraire.

Alors que le yen est généralement considéré comme une monnaie refuge, les deux récits de base qui le sous-tendent sont erronés.

Le rapatriement d'actifs étrangers par les investisseurs japonais, et donc l'échange de ces capitaux contre des yens, ne semble pas être le cas. En fait, c'est l'inverse qui semble se produire, les investisseurs japonais achetant des actifs étrangers à bas prix.

En outre, le dénouement du carry trade fait partie des appréciations passées du yen en période de crise, lorsque tout le monde veut vendre des actifs plus risqués et à rendement plus élevé.

Cependant, de plus en plus de monnaies sont aujourd'hui des véhicules de financement en raison de la faiblesse généralisée des taux d'intérêt dans les pays développés. Le yen a plus de concurrence sur ce front.

Le fait qu'une monnaie ait un faible taux d'intérêt ne signifie pas nécessairement qu'elle est une valeur refuge. Les taux d'intérêt sont fonction des taux de croissance nominale. Par conséquent, des taux d'intérêt nominaux bas sont le reflet de taux de croissance nominaux bas. Les fondamentaux d'une monnaie ne se limitent pas à son taux d'intérêt, comme les déficits et les excédents de capitaux qui déterminent où l'argent est susceptible de circuler.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot