Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 24-08-2022 16:07:09

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 468

Caractéristiques d'un sommet de marché

Les marchés qui sont animés par un grand nombre d'achats à effet de levier sont enclins aux retournements.

Cela reflète l'idée générale selon laquelle, lorsque les choses sont si bonnes - et que les prix sont insoutenables pour refléter ces attentes à l'infini - un sommet de marché est plus susceptible de se former.

Les sommets se produisent pour diverses raisons. Ils se forment généralement lorsque la banque centrale commence à resserrer sa politique monétaire et que les taux d'intérêt augmentent plus que ce qui est escompté.

Parfois, le resserrement monétaire est provoqué par la bulle des actifs financiers. L'économie financière fournit de l'argent et du crédit à l'économie réelle.

Ainsi, l'économie financière (c'est-à-dire les marchés) est un indicateur avancé de l'économie réelle.

Lorsque la demande augmente au-delà de l'offre et que l'inflation se produit dans l'économie réelle, cela indique que les contraintes de capacité commencent à se manifester. L'inflation et la croissance nominale commencent à augmenter, ce qui incite les banques centrales à vouloir resserrer leur politique.

Dans certains cas, le resserrement monétaire est motivé par des forces extérieures.

Par exemple, pour un pays qui est devenu dépendant du financement extérieur, le retrait de ce financement pour certaines raisons entraînera un resserrement des liquidités.

Les capitaux étrangers peuvent être retirés lorsqu'il y a un resserrement de la politique monétaire dans la devise dans laquelle les dettes sont libellées.

Cela peut se produire pour des raisons exogènes qui ne sont pas directement liées aux conditions de l'économie nationale. Par exemple, une crise financière dans le pays de la monnaie de réserve peut entraîner un retrait des capitaux vers les pays auxquels ils prêtent.

Les conditions cycliques dans le pays créditeur peuvent resserrer la monnaie et le crédit, réduisant ainsi leurs prêts aux emprunteurs étrangers.

Sur les marchés émergents en particulier, une hausse de la devise dans laquelle la dette est libellée par rapport à la devise dans laquelle les revenus sont générés peut provoquer un resserrement particulièrement important. C'est l'équivalent d'une forte hausse des taux d'intérêt.

De même, des pénuries inattendues de liquidités pour diverses raisons peuvent déclencher une crise de la dette. Il est également particulièrement problématique que les problèmes d'endettement se situent au sein d'entités clés d'une économie.

C'est le cas des institutions financières qui fournissent des prêts et un soutien financier essentiel à divers secteurs de l'économie.

Quelle que soit la cause de ce resserrement des engagements en matière de service de la dette, les prix des actifs sont touchés, en particulier les actifs à risque tels que les actions et le crédit aux entreprises.

Cette situation a un effet d'entraînement sur l'économie, car les prêteurs commencent à craindre de ne pas pouvoir récupérer leur argent auprès de ceux à qui ils l'ont prêté.

Les emprunteurs sont mis à mal, car une plus grande partie de leur part des nouveaux emprunts n'est pas reconduite et/ou doit être affectée au service de la dette. Leurs dépenses ralentissent.

Les dépenses d'une personne sont les revenus d'une autre personne, ce qui constitue une boucle qui s'alimente d'elle-même dans des conditions positives.

L'inverse est également vrai. Dans le processus inverse, après un sommet du marché, les dépenses ralentissent et, par conséquent, les revenus diminuent.

La façon dont les emprunteurs sont traditionnellement mis sous pression est due aux personnes qui achètent des actifs à des prix élevés avec un effet de levier. La hausse des prix tend à renforcer les hypothèses optimistes sur l'avenir et sur la quantité de cash-flow susceptible d'être produite.

Les problèmes de crédit et d'endettement ont tendance à devenir plus apparents 6 à 9 mois avant le pic économique. Ils se concentrent dans les secteurs les plus vulnérables et les plus dynamiques de l'économie.

Les emprunteurs les plus surendettés commenceront à manquer leurs paiements et les prêteurs s'inquiètent de savoir si cette hausse s'inscrit dans une tendance. Les écarts de taux vont commencer à augmenter et les normes de crédit vont se resserrer pour éviter les prêts à risque.

Le capital se déplace des actifs à risque vers des actifs moins risqués, par exemple les traders liquident les actions et placent l'argent dans des actifs plus sûrs comme la dette publique et la dette des entreprises de haute qualité.

Il peut également s'agir de les déplacer vers d'autres pays s'ils sont perçus comme susceptibles de sous-performer sur le plan cyclique, notamment s'il s'agit d'un marché émergent dépourvu de monnaie de réserve.

Cela contribue à la contraction, car la baisse des cours boursiers entraîne une moindre disponibilité des capitaux.

La courbe des taux

En général, lorsqu'un marché commence à plafonner, la courbe des taux s'aplatit ou s'inverse.

C'est lorsque la hausse des taux d'intérêt à court terme atteint approximativement le même niveau que les taux à plus long terme.

L'aplatissement de la courbe de rendement réduit l'écart d'intérêt entre les prêts à long terme et les prêts à court terme. Parfois, cet écart devient négatif (par exemple, les taux à 3 mois sont supérieurs aux taux à 10 ans, ou les taux à 2 ans sont supérieurs aux taux à 10 ans).

Avec un rendement plus élevé sur le taux à court terme que sur le taux à long terme, cela signifie qu'il y a plus de rendement pour moins de risque de prix.

En retour, cela réduit l'incitation à prêter par rapport à l'incitation à détenir des liquidités.

Lorsque la courbe des taux s'aplatit ou s'inverse, le mouvement des capitaux des obligations à long terme vers les liquidités ralentit la croissance du crédit, ce qui a également pour effet de déprimer la croissance de l'économie réelle.

Au début du sommet du marché

Généralement, dans les premiers temps qui précèdent le sommet du marché, certaines parties du paysage des prêts souffrent.

Mais cela est généralement perçu comme étant localisé, tandis que d'autres restent solides.

Et parfois, cela reste contenu, comme la chute des prix du pétrole et son effet sur le secteur de l'énergie fin 2015 et début 2016. De nombreuses sociétés pétrolières et gazières ont connu des difficultés et l'énergie est essentielle à une économie, mais l'économie n'est pas entrée en récession dans la plupart des pays développés.

En outre, au début, les problèmes de crédit émergents ont tendance à se perdre sous les moyennes. Il n'est donc pas évident que l'économie s'affaiblisse.

Tout cela se passe alors que la banque centrale resserre le crédit, généralement en augmentant les taux d'intérêt à court terme. Un nouveau resserrement du crédit peut entraîner une contraction de la création de crédit susceptible de provoquer une récession.

Parfois, une récession, avec une chute des prix des actifs et une baisse de l'activité économique réelle, est considérée comme un mal nécessaire pour lutter contre des pressions inflationnistes excessives.

Dans d'autres cas, la récession est une erreur politique. Plus le cycle se prolonge et plus le compromis entre croissance et inflation s'accentue, plus il devient difficile de trouver la bonne solution.

Cela est d'autant plus vrai si les capitaux quittent le pays.

Les flux de capitaux entrant dans un pays lui permettent d'augmenter ses réserves de change, de réduire les taux d'intérêt et/ou d'apprécier sa monnaie nationale, selon la façon dont la banque centrale souhaite utiliser l'avantage des flux de capitaux positifs.

Lorsque les capitaux sortent, la tâche de la banque centrale est plus difficile. La croissance est moindre pour chaque unité d'inflation. Les flux entraînent une dépréciation de la monnaie, une baisse des réserves de change et/ou une hausse des taux d'intérêt.

Le resserrement monétaire est généralement le plus rapide 0 à 6 mois avant le sommet du marché boursier.

La dynamique générale de l'inflation

Les banques centrales resserrent généralement leur politique monétaire pour contenir l'inflation.

La dynamique de l'inflation est assez simple. Dans toute économie, il y a une certaine quantité de demande et une certaine quantité d'offre qui peut satisfaire cette demande.

Lorsqu'une économie fonctionne à un rythme élevé, la demande se heurte à la capacité de produire l'offre nécessaire pour répondre à cette demande.

Certains pensent que l'inflation est due au fait que les entreprises disposent d'un pouvoir de fixation des prix en ce qui concerne la main-d'œuvre et/ou les biens et services.

Cela peut en faire partie, mais le principal facteur déterminant de l'inflation (par exemple, les actifs financiers, les prix des biens et des services dans l'économie réelle) est la demande d'un produit qui dépasse son offre.

C'est comme une voiture roulant à 70 miles par heure derrière un camion roulant à 80 miles par heure sur la même voie. À leurs vitesses respectives, à un moment donné, la voiture va devoir freiner. Si le camion ralentit, la voiture devra freiner plus tôt.

L'inflation de l'économie réelle par rapport à l'inflation de l'économie financière

De même, dans une économie, les responsables politiques ne veulent pas de pressions intolérables sur les prix. Les banquiers centraux ont tendance à penser à l'inflation principalement en termes d'économie réelle (c'est-à-dire l'offre et la demande de "choses") et moins en termes d'inflation dans l'économie financière (c'est-à-dire l'offre et la demande de monnaie et de crédit).

Mais l'inflation dans l'économie financière peut en fait être plus dangereuse que l'inflation des biens et services. En effet, l'inflation des actifs financiers semble être une bonne chose et n'est pas empêchée.

En réalité, les bulles des prix des actifs ne sont pas différentes de toute autre forme d'endettement.

Pour que ces actifs soient à la hauteur de leur valeur, il faut que les bénéfices économiques produits soient proportionnels à leurs prix pour valider ces évaluations. Sinon, spéculer sur des actifs surévalués revient à jouer au jeu du "plus grand fou".

Les booms d'investissement financés par la dette qui s'accompagnent de faibles niveaux d'inflation précèdent généralement les bustes.

C'était le cas dans la plupart des pays du monde dans les années 1920, au Japon à la fin des années 1980 et dans la plupart des pays développés au milieu des années 2000.

Il est plus facile de faire face à une inflation cyclique dans l'économie réelle en augmentant les taux ou en réduisant les autres programmes de liquidités.

Lorsque la demande se heurte à l'offre et aux capacités de production, le chômage est généralement à son plus bas niveau cyclique. L'inflation a tendance à suivre une trajectoire ascendante.

Lorsque la banque centrale augmente les taux d'intérêt à court terme pour rendre les liquidités plus attrayantes, cela tend à provoquer une appréciation de sa monnaie par rapport à l'or et aux autres principaux taux de change (à moins qu'elle ne procède à un resserrement monétaire en même temps).

Les acteurs du marché déplacent leurs capitaux vers les endroits qui leur offrent le meilleur rendement par unité de risque. Si les liquidités en USD offrent un meilleur taux que les liquidités en EUR, par exemple, les actifs afflueront vers les actifs en USD et non vers les EUR, ce qui stimulera le taux de change relatif en faveur du dollar.

Une hausse des taux d'intérêt à court terme est également utilisée pour actualiser les flux de trésorerie futurs des actifs afin de déterminer leurs prix. Cela entraîne une baisse des prix des actifs à risque et un ralentissement des prêts.

Dans l'économie réelle, les biens et services achetés à crédit deviennent plus chers. Une plus grande partie des flux de trésorerie est affectée au paiement du service de la dette, au détriment de l'investissement et de la consommation, ce qui ralentit la demande.

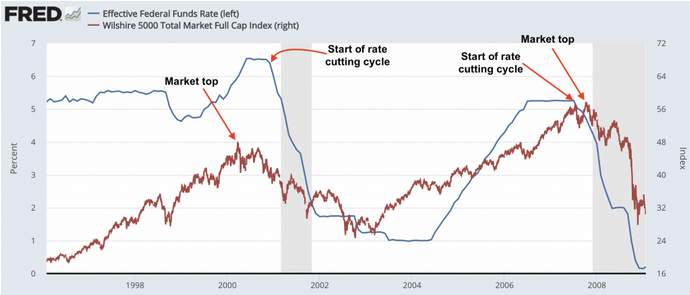

Les taux d'intérêt à court terme atteignent généralement un pic quelques mois avant que le marché boursier n'atteigne son point culminant, bien que, comme tout, cela dépende de la nature de la crise.

Dans la période qui a précédé la crise financière de 2008, la Réserve fédérale a commencé à réduire les taux d'intérêt en juillet 2007 et le marché boursier américain a atteint son sommet en octobre 2007. (Le secteur de l'immobilier, qui était le plus problématique, a atteint son sommet en février 2007).

D'autre part, lors de l'effondrement de la bulle Internet en 2000, le marché a atteint son sommet en mars 2000. Cependant, la Fed a continué à augmenter les taux d'intérêt après le sommet du marché. Elle n'a commencé à les réduire que plus tard dans l'année.

Plus les prix sont élevés et plus l'effet de levier est important dans l'économie (dette par rapport au revenu et surtout service de la dette par rapport au revenu), plus il est facile de créer un sommet sur le marché.

En outre, plus les prix sont élevés et plus l'effet de levier est important, plus le retournement du marché a tendance à être violent.

La mesure dans laquelle la monnaie et le crédit se resserrent est moins importante que la sensibilité de chaque secteur spécifique au resserrement. A savoir :

a) Quels sont les grands secteurs importants de l'économie, et

b) Qui sont les principaux acteurs de chaque secteur ?

Cela permettra d'avoir une meilleure idée de ce à quoi ressemblera probablement un ralentissement économique, plutôt que de se contenter des moyennes au niveau de l'économie dans son ensemble.

Après l'éclatement de la bulle

Après l'éclatement de la bulle, l'effet de richesse négatif résultant du mouvement des prix des actifs a un impact plus important sur les taux de croissance économique que la politique monétaire.

Alors que la plupart des gens se concentrent sur les facteurs de politique monétaire, l'effet de la compression des prix des actifs est considérable lors de la première secousse à la baisse.

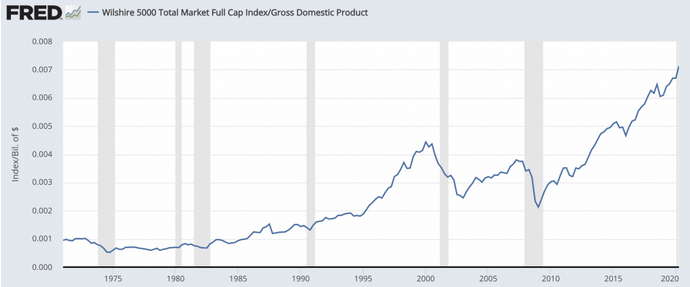

Le rapport entre la capitalisation boursière des actions américaines et le PIB nominal américain est, par exemple, de plus de 150 %. Il est bien plus élevé que les niveaux observés pendant la bulle Internet et la crise financière.

Cela signifie qu'historiquement, une inversion des prix des actifs a un impact plus important sur la croissance économique qu'habituellement. Cela rend les prix des actifs plus importants pour une économie. Les politiques des banques centrales visant à rectifier les busts de 2008 et de 2020, en particulier, ont conduit à ces types de surévaluations en premier lieu.

Peu après l'éclatement d'une bulle, les cours des actions chutent, mais les bénéfices n'ont pas encore baissé en même temps. Les gens ont donc tendance à considérer la baisse comme une occasion d'"acheter au rabais".

Les actions peuvent sembler bon marché par rapport aux bénéfices passés (car les bénéfices ont tendance à augmenter avec le temps) et aux bénéfices attendus (parce que leurs prix sont devenus moins chers, ce qui comprime leurs multiples P/E).

Toutefois, cela ne tient pas compte du fait que les prix ont baissé parce qu'ils escomptent ce qui est à venir. Les bénéfices sont susceptibles de baisser.

Si le niveau de compression des bénéfices est sous-estimé, alors les actions seront en fait plus chères par rapport à ce qu'elles étaient lorsque leurs prix étaient plus élevés.

Et cette baisse se propage d'elle-même car elle déclenche une spirale. La richesse chute d'abord. Les revenus chutent ensuite.

La solvabilité se dégrade. Cela réduit l'activité de prêt. Avec la baisse du crédit, les dépenses diminuent.

Les taux d'investissement en capital chutent également. Il devient alors moins intéressant d'utiliser l'effet de levier pour acheter des actifs financiers.

Les fondamentaux d'un actif se détériorent car la baisse de l'activité économique entraîne une diminution des dépenses et des ventes. Les bénéfices des entreprises sont donc moins bons et risquent de rester décevants pendant un certain temps.

Cela incite les gens à vendre des actifs et les prix baissent davantage. Certains particuliers et certaines entreprises rencontrent des problèmes de trésorerie. Elles doivent donc vendre des actifs à bas prix pour obtenir les liquidités nécessaires au paiement de leurs factures et, souvent, pour rester à flot.

Les gestionnaires d'investissement qui participent à l'achat et à la vente d'actifs financiers sont également confrontés aux mêmes problèmes.

Certains d'entre eux, qui ont vendu des options de vente (c'est-à-dire qu'ils ont effectivement souscrit une assurance) sur des événements qu'ils pensaient impossibles, doivent faire face à des pertes et à des exigences de garantie plus élevées.

Certains essaieront de se couvrir de manière dynamique en empruntant l'actif pour le vendre à découvert afin de couvrir leurs engagements liés aux produits dérivés. Cela aggrave la liquidation.

Tous ces facteurs ont une influence sur l'accélération de l'impact sur les prix des actifs, la richesse et les revenus.

Pourquoi il est dangereux d'extrapoler le passé

Comme nous l'avons mentionné plus haut dans l'article, les marchés sont susceptibles de connaître des revirements lorsque des attentes optimistes sont escomptées dans des prix qui ont peu de chances de se réaliser, ou qu'il suffit de peu de choses pour déclencher une déception (par exemple, des marchés à fort effet de levier).

Lorsque les traders font des paris tactiques sur les marchés, la réalité est que la plupart vont perdre, non seulement les petits investisseurs mais aussi les investisseurs institutionnels.

Chaque fois que vous faites un trading, il y a quelqu'un de l'autre côté et il y a une raison pour laquelle il le fait. Il est difficile d'ajouter de la valeur sur les marchés, surtout lorsque l'indice auquel se réfèrent de nombreux traders n'a pas de frais de trading comme eux (par exemple, commissions, spreads) et que ses gains ne sont pas imposés.

Ensuite, il y a la réalité du jeu sur les marchés. Les actifs semblent être de meilleurs investissements lorsqu'ils sont en hausse et de moins bons investissements lorsqu'ils sont en baisse. Or, c'est plutôt le contraire qui devrait être perçu. (Les actifs en hausse sont généralement plus chers et les actifs en baisse sont généralement moins chers, mais pas toujours).

Prenons l'exemple du Fidelity Magellan Fund de Peter Lynch, qui a été le fonds commun de placement le plus performant de tous les temps, avec un rendement annualisé de 29,2 % entre 1977 et 1990.

Pourtant, la personne moyenne qui a investi a réussi à perdre de l'argent.

Pourquoi ?

Lorsque l'environnement était favorable à de bons rendements d'investissement et que les résultats étaient excellents, les gens étaient enthousiastes à l'idée d'acheter et les entrées augmentaient.

En revanche, lorsque les résultats ont été médiocres, les gens ont eu peur et ont vendu leurs parts.

Ce comportement a conduit à acheter vers les sommets et à vendre vers les creux. Et lorsque les gens ont besoin de liquider des actifs pour faire face à leurs paiements, c'est généralement lorsque les choses vont mal.

Lorsque les choses vont bien, les gens regardent le passé et supposent qu'il en sera de même à l'avenir. Lorsque les choses vont mal, les gens supposent qu'il s'agit d'un mauvais fonds ou d'un mauvais investissement.

En général, lorsque les marchés baissent, il ne faut pas penser en termes de "c'est un mauvais marché" mais plutôt "c'est un marché moins cher".

Les sommets sont généralement atteints sur les marchés lorsque le taux d'achat n'est pas viable (ce qui est également le cas lorsque les gens pensent que les prix vont augmenter).

De même, les creux sont atteints lorsque le rythme des ventes est insoutenable (et généralement lorsque la plupart des gens sont pessimistes).

Comment savoir quand c'est le bon moment pour acheter et vendre ?

Si vous décidez de prendre des décisions tactiques sur le marché, vous trouverez ci-dessous un guide général d'achat et de vente concernant les actifs les plus risqués comme les actions.

Acheter

Le moment d'acheter est généralement celui où

(i) La Réserve fédérale (et d'autres banques centrales de marchés développés) a assoupli sa politique monétaire, laissant plus d'argent et de crédit circuler dans l'économie.

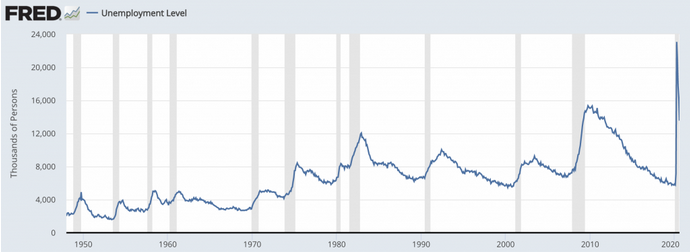

(ii) Le chômage est élevé et le marché du travail est très peu actif. Lorsque de nombreux travailleurs sont sur la touche, la croissance de l'économie est inférieure à son potentiel. Toutefois, les marchés d'actifs auront déjà atteint leur niveau le plus bas avant que le taux de chômage ne culmine.

Le travail est un indicateur retardé, car les problèmes de crédit apparaissent avant que la population active ne soit réduite.

Remarquez comment le taux de chômage tend à atteindre un sommet après la fin de la récession. (La pandémie de Covid-19 était différente car les fermetures d'entreprises signifiaient que les revenus chutaient littéralement).

(iii) Le sentiment baissier atteint ou se rapproche des sommets du cycle et/ou de tous les temps.

Comment savoir quelle est la tendance du sentiment ?

a) Vous pouvez examiner le positionnement spéculatif sur les différents marchés.

Certains sites Web (par exemple, investing.com) fournissent des données de la CFTC et d'autres données permettant de voir l'exposition nette longue/courte sur différents marchés.

L'exposition nette longue suggère que les traders sont haussiers (et l'exposition nette courte montre une tendance générale à la baisse).

b) Diverses enquêtes sont également publiées pour évaluer le sentiment.

Bank of America Merrill Lynch fournit à ses clients un ensemble complet d'enquêtes sur le sentiment.

Celles-ci comprennent :

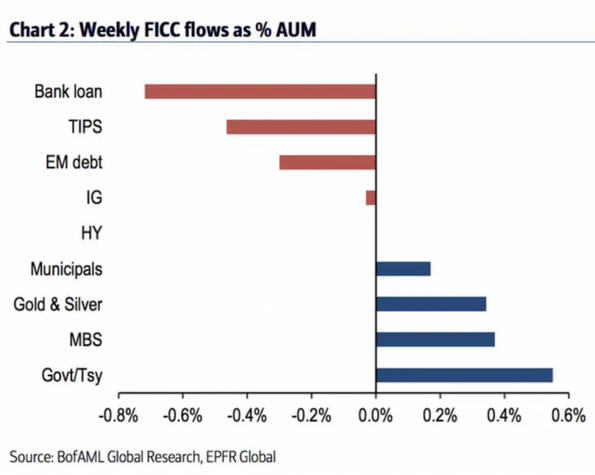

- Les flux FICC en pourcentage de l'AUM

Exemple

- Pourcentage d'allocation en actions (plus élevé signifie plus haussier)

- Pourcentage d'allocation en liquidités (plus il est élevé, plus il est baissier)

- Le bêta des 10 principales actions des clients (plus il est élevé, plus il est haussier, et vice versa).

Goldman Sachs fournit également un indicateur de risque populaire pour les marchés haussiers et baissiers.

Exemple

Le sentiment doit par nature être considéré comme un type d'indicateur contrariant.

Si les traders sont fortement investis dans les actions (et ont une faible part de leurs portefeuilles en liquidités), cela signifie qu'ils ont moins de "poudre sèche" pour investir davantage dans ces actions.

Classiquement, les marchés atteignent leur sommet lorsqu'il n'y a plus d'acheteurs supplémentaires à la marge.

Les banques centrales injectent traditionnellement davantage de liquidités dans le système financier en abaissant les taux d'intérêt (ce qui favorise la création de crédit et les prêts) et en achetant des actifs financiers.

Si la banque centrale crée de la monnaie et achète des actifs financiers avec celle-ci, le propriétaire de cet actif dispose de liquidités qu'il peut ensuite utiliser pour acheter d'autres actifs. Il peut s'agir d'actions, mais c'est généralement quelque chose de similaire à ce qu'il possédait auparavant.

(iv) Vous pouvez examiner les écarts de crédit, ou la différence entre les rendements des obligations d'entreprise et les rendements comparables des obligations d'État.

Le meilleur moment pour acheter est lorsque les écarts de crédit ont explosé à des niveaux élevés. Vous pouvez trouver ces données sur le site de la Réserve fédérale de Saint-Louis pour les données basées aux États-Unis. Il existe différents types d'écarts de crédit.

BBB est l'un des spreads de crédit les plus couramment cités (c'est-à-dire la catégorie d'investissement mais directement au-dessus de la catégorie "junk", qui est BB).

Voir 2008 pour une opportunité d'achat massive, avec de légères opportunités d'achat en 2011 (craintes de récession aux États-Unis), 2016 (plongeon du pétrole) et 2020 (fermetures liées à Covid-19). Malgré l'ampleur de la récession et le trou qu'elle a creusé dans l'économie, l'année 2020 n'a pas eu le même effet sur le crédit que la crise financière de 2008.

(v) Le rendement des bénéfices actualisés dans les actions commencera à atteindre un niveau tel que le rendement vaudra le risque.

L'utilisation de l'inverse du ratio P/E à terme et la conversion de celui-ci en pourcentage est un moyen simple et courant de trouver les prévisions de bénéfices à terme.

Par exemple, si le PER à un an est de 20x, l'inverse de ce ratio - 1/20 - est de 5 %, ce qui suggère un rendement à terme de 5 % sur les actions.

On peut aussi dire qu'il faudrait 20 ans de dividendes, de distributions et de gains en capital pour égaler votre capital.

Vente

Le moment de vendre, sans nécessairement signifier "tout d'un coup" mais plutôt en réduisant potentiellement l'allocation d'actifs à risque dans un portefeuille, est lorsque vous observez ce qui suit :

(i) La Réserve fédérale et les autres banques centrales des marchés développés resserrent leur politique monétaire. Cela retire des liquidités du système, réduisant ainsi la création de crédit.

(ii) Le chômage est faible et il y a peu de capacités inutilisées dans l'économie. Cela signifie que l'économie fonctionne à peu près à pleine capacité et que la croissance ne devrait pas s'améliorer beaucoup.

(iii) Le sentiment haussier atteint des sommets cycliques et/ou historiques.

(iv)Les spreads de crédit sont très serrés.

Par exemple, la période de 1997 à mi-1998 a été particulièrement serrée, les BBB n'offrant même pas 100 points de base de rendement supplémentaire par rapport aux obligations d'État la plupart du temps. Il en a été de même pour la période de 2004 à 2007. Vous avez également vu cela pendant trois années complètes de 2017 à 2019, jusqu'à ce que la pandémie de Covid-19 frappe les marchés financiers de plein fouet en février 2020.

(v) Le rendement bénéficiaire des actions commence à devenir moins intéressant.

C'est en grande partie à la discrétion de chacun. Certains peuvent trouver un rendement de 5 % sur les actions intéressant, d'autres non.

Certains trouveront le rendement médiocre en termes absolus mais bon en termes relatifs si les liquidités et les obligations offrent des rendements très faibles.

Pendant une grande partie de la période qui a suivi la crise financière, les actions ont été surenchéries en raison des taux d'intérêt nuls/négatifs ou très bas. Elles sont devenues peu attrayantes en termes absolus. Mais par rapport aux liquidités et aux obligations, elles ont conservé des primes de risque raisonnables.

Depuis 1972, les actions américaines ont rapporté 3,2 % de plus par an que les obligations à 10 ans et un peu moins de 6 % que les liquidités.

Emprunter à zéro pour cent pour acheter des actions à 6 % de rendement n'est pas différent d'emprunter à 4 % pour obtenir des rendements de 10 %.

Lorsque cet écart se réduit, le risque par rapport à la récompense devient moins attrayant. Pourtant, dans des environnements de marché plus calmes, le rendement devient le facteur le plus important par rapport à la volatilité.

Ainsi, les primes de risque se compriment et les traders se sentent plus à l'aise pour augmenter leurs allocations afin d'obtenir le retour sur investissement souhaité.

L'effet de levier se développe dans le système, ce qui tend à semer les graines de sa propre disparition.

C'est pourquoi, lorsque les prix augmentent et que les rendements baissent, il peut être prudent de réduire les allocations d'actifs à risque, même si psychologiquement, on se sent mieux en faisant le contraire.

Partie I : Caractéristiques d'un sommet de marché

Partie III :Les quatre principaux moyens d'atténuer les crises de la dette

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot