Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 01-07-2023 16:49:21

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Crise financière asiatique (années 1990) - Causes et leçons pour les portefeuilles d'aujourd'hui

À la fin des années 1990, la crise financière asiatique a balayé plusieurs pays d'Asie de l'Est, provoquant un ralentissement économique qui s'est fait sentir à l'échelle mondiale.

La crise a commencé en Thaïlande en 1997 avec l'effondrement du baht thaïlandais, suite à la décision du gouvernement de détacher la monnaie du dollar américain.

Elle s'est ensuite rapidement propagée aux pays voisins, déclenchant une chaîne de catastrophes financières qui a abouti à une crise économique régionale.

Elle a affecté les devises, les marchés boursiers et d'autres classes d'actifs, provoquant des perturbations économiques, des troubles sociaux et des bouleversements politiques.

Points clés à retenir - Crise financière asiatique (années 1990)

La dette extérieure excessive, la dévaluation de la monnaie et la libéralisation financière sans réglementation stricte ont été les principales causes de la crise financière asiatique à la fin des années 1990.

La crise a entraîné une grave contraction économique, la chute des marchés boursiers et des troubles sociaux et politiques généralisés dans les pays asiatiques.

Les leçons pour les portefeuilles d'aujourd'hui comprennent l'importance de la diversification, de la gestion des risques et de la planification d'urgence, ainsi que la nécessité d'investir dans des pays dotés de cadres réglementaires et de gouvernance solides (ou d'être compensé en conséquence pour l'excès de risque).

Statistiques clés – Crise financière asiatique (années 1990)

La crise a commencé en 1997 avec l'effondrement du baht thaïlandais, entraînant une dévaluation rapide de la monnaie de 50 % de juillet 1997 à janvier 1998.

Le taux de croissance du PIB de la région est passé d'une moyenne de 8 % en 1996 à -7,7 % en 1998, selon le Fonds monétaire international.

L'Indonésie a connu la contraction économique la plus importante, avec une baisse de 13,1 % en 1998.

L'indice MSCI Asia ex Japan, un indice boursier d'actions d'Asie-Pacifique hors Japon, a chuté de 59 % en 1997.

L'afflux total de capitaux dans les économies d'Asie de l'Est est passé de 20 milliards de dollars en 1985 à 110 milliards de dollars en 1995, selon la Banque mondiale.

Le Fonds monétaire international a fourni des plans de sauvetage totalisant environ 120 milliards de dollars aux économies les plus touchées.

Causes de la crise financière asiatique

Dette extérieure excessive

L'une des principales causes de la crise financière asiatique a été l'emprunt excessif de la dette extérieure par les pays asiatiques.

Au début des années 1990, il y a eu un afflux massif de capitaux étrangers dans les économies asiatiques (investisseurs/tradersà la recherche de nouveaux marchés plus rentables).

Selon la Banque mondiale, les entrées totales de capitaux dans les économies d'Asie de l'Est sont passées de 20 milliards de dollars en 1985 à 110 milliards de dollars en 1995.

Cet afflux de capitaux a entraîné une croissance économique rapide, mais il a également accru la vulnérabilité de ces économies aux chocs externes.

Dévaluation de la monnaie

La crise a été déclenchée par la décision du gouvernement thaïlandais de détacher le baht thaïlandais du dollar américain.

Cette décision a conduit à une dévaluation rapide de la monnaie.

De juillet 1997 à janvier 1998, la valeur du baht thaïlandais par rapport au dollar américain a chuté de 50 %.

Pourquoi le gouvernement thaïlandais a-t-il détaché le baht thaïlandais du dollar américain ?

Le gouvernement thaïlandais a pris la décision de dissocier le baht thaïlandais du dollar américain dans le cadre de ses efforts pour libéraliser son système financier et promouvoir la croissance économique.

Avant la crise, le baht thaïlandais était rattaché à un taux de change fixe avec le dollar américain, ce qui assurait la stabilité mais limitait également la capacité du gouvernement à répondre aux pressions économiques. (Nous écrivons davantage sur ces compromis dans cet article.)

En détachant le baht thaïlandais, le gouvernement visait à renforcer l'autonomie de sa politique monétaire et à permettre à la monnaie de flotter librement en fonction des forces du marché.

Ils pensaient qu'un taux de change flexible rendrait le baht thaïlandais plus compétitif et aiderait à stimuler les exportations, stimulant ainsi la croissance économique.

Cependant, la décision de détacher la monnaie sans garanties et réglementations adéquates en place a révélé les vulnérabilités de l'économie thaïlandaise et a déclenché une attaque spéculative contre le baht, entraînant sa dévaluation rapide et contribuant finalement à la crise financière asiatique plus large.

Libéralisation financière sans réglementation forte

Un autre facteur contributif à la crise a été la libéralisation financière poursuivie par plusieurs pays asiatiques sans réglementation et surveillance financières suffisantes.

Dans leur quête de croissance économique, ces pays ont libéralisé leurs systèmes financiers, permettant un accès plus facile aux capitaux étrangers.

Cependant, cette libéralisation ne s'est pas accompagnée de cadres réglementaires solides pour surveiller le secteur financier, ce qui a entraîné une instabilité financière et une vulnérabilité aux crises.

Impact de la crise financière asiatique

Contraction économique

La crise a entraîné une grave contraction économique dans toute l'Asie.

Selon le Fonds monétaire international, le taux de croissance du PIB de la région est passé d'une moyenne de 8 % en 1996 à -7,7 % en 1998.

L'Indonésie, la plus durement touchée, a connu une contraction économique de 13,1 % en 1998.

Impact sur les marchés boursiers

Les marchés boursiers de la région ont chuté.

L'indice MSCI Asia ex Japan, un indice boursier d'actions d'Asie-Pacifique hors Japon, a chuté de 59 % en 1997.

Cela a anéanti des milliards de dollars de richesse, affectant à la fois les investisseurs institutionnels et individuels.

Leçons pour les portefeuilles d'aujourd'hui

Importance de la diversification

L'une des principales leçons pour les portefeuilles d'aujourd'hui de la crise financière asiatique est l'importance de la diversification.

Pendant la crise, les investisseurs dont les portefeuilles étaient fortement concentrés sur les marchés asiatiques ont subi des pertes substantielles.

La diversification, à la fois géographique et entre les classes d'actifs, peut aider à atténuer ces risques et fournir une protection contre de telles crises.

Gestion des risques et planification d'urgence

La crise financière asiatique a souligné l'importance de la gestion des risques et de la planification d'urgence dans les stratégies d'investissement.

Les investisseurs doivent comprendre les risques associés aux différents investissements, en particulier sur les marchés volatils et émergents.

Ils devraient également disposer de plans d'urgence en cas de ralentissement potentiel du marché.

Besoin d'une réglementation stricte

La crise a mis en évidence le rôle crucial d'une réglementation financière solide dans le maintien de la stabilité et la prévention des crises.

Pour les traders/investisseurs, cela a souligné l'importance d'investir dans des pays dotés de cadres réglementaires solides et d'une gouvernance solide.

Comment les portefeuilles ont-ils résisté à la crise asiatique ?

Comme dans d'autres scénarios, un portefeuille qui n'était pas fortement concentré sur quoi que ce soit a fait mieux qu'un autre.

Considérez ce portefeuille simple à trois actifs :

Portefeuille 1

35 % d'actions

50 % Bons du Trésor à 10 ans

15 % d'or

Contre:

Portefeuille 2

100 % des actions

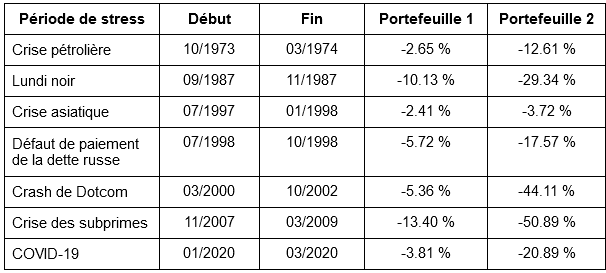

On peut voir qu'en 1998, il y a eu une baisse de près de 20% pour les actions (ligne rouge) pendant le défaut russe et la crise LTCM.

LTCM était exposé aux obligations russes, de sorte que ces crises se sont mélangées. Avec l'effet de levier de LTCM, il menaçait le système financier américain en raison de sa simple exposition.

Cependant, pour le portefeuille diversifié (ligne bleue), ni la crise asiatique ni la crise du défaut russe/LTCM ne les ont touchés de manière trop significative.

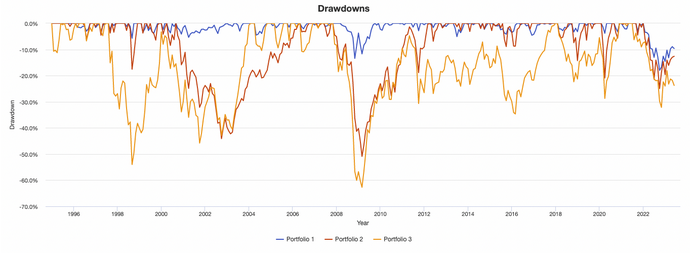

Nous examinons comment cela s'est passé spécifiquement pendant la crise asiatique :

Drawdown pour les périodes de tensions historiques sur le marché

Il s'agissait d'une période de récupération d'environ six mois, même si les pertes de marché n'étaient pas si importantes.

Pour ceux qui étaient exposés aux marchés émergents, cela aurait été différent.

Quand pouvons-nous voir cela lorsque nous ajoutons un portefeuille pur de marchés émergents :

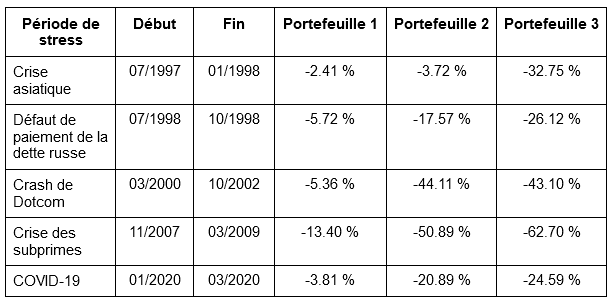

Portefeuille 3

100 % actions des marchés émergents

Nous pouvons voir les drawdowns beaucoup plus prononcés (ligne jaune) :

Le drawdown pendant cette période était de 33%, comparé à des pertes modestes pour le portefeuille d'actions diversifiées et américaines :

Conclusion

La crise financière asiatique des années 1990 a marqué un tournant dans l'économie mondiale qui a eu de profondes répercussions sur la gestion financière et les stratégies d'investissement.

La crise a démontré les dangers d'une dette extérieure excessive, les risques d'une libéralisation financière rapide sans réglementation forte et l'impact de la dévaluation monétaire.

Pour les investisseurs d'aujourd'hui, les leçons de la crise sur l'importance de la diversification, de la gestion des risques et d'une réglementation stricte restent très pertinentes.

Contenu connexe sur les bulles et catastrophes financières historiques

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot