![]()

Investir 100 000 € en 2026 – Stratégies de portefeuille & allocation d'actifs

- Introduction : investir 100 000 € en 2026

- Que faire avec 100 000 € ?

- Les questions à se poser en premier

- Fiscalité 2026 : PFU, PEA et enveloppes

- Allocation de base

- Allocations par profil d'investisseur

- Comment créer ce portefeuille ?

- Mais qu'en est-il du coût d'emprunt ?

- Autres options pour investir 100 000 €

- Conclusion

- FAQ – Questions fréquentes

Mis à jour le 05 juin 2026 par Ludovic

Si vous disposez de 100 000 euros en espèces, ou si vous vous demandez ce que vous allez faire avec cette somme, cet article présente une approche structurée adaptée au contexte de 2026 : taux en baisse progressive, inflation autour de 1 %, flat tax à 31,4 % et marchés boursiers à des niveaux de valorisation élevés.

En supposant que vous n'avez pas de dettes, que vous disposez d'un fonds d'urgence de 3 à 6 mois de dépenses et que vos comptes d'épargne réglementés sont plafondés, voici comment aborder intelligemment l'investissement de 100 000 €.

Points clés à retenir

- Un portefeuille équilibré (actions, obligations, or, matières premières) offre un meilleur rapport rendement/risque qu'un portefeuille 100 % actions.

- En 2026, la flat tax (PFU) est de 31,4 % (12,8 % IR + 18,6 % de prélèvements sociaux). L'assurance-vie reste à 17,2 % de PS.

- Le PEA exonère totalement l'IR sur les gains après 5 ans : c'est l'enveloppe privilégiée pour les ETF actions européens.

- Le Livret A est à 1,5 % depuis février 2026 : utile pour l'épargne de précaution, insuffisant pour faire fructifier 100 000 €.

- Un effet de levier modéré (1,5x) via contrats à terme peut combler l'écart de performance entre un portefeuille équilibré et un portefeuille 100 % actions.

Que faire avec 100 000 € ?

Comme nous l'avons mentionné dans d'autres articles, nous sommes partisans de l'équilibre. Le capital n'est pas tant détruit qu'il se déplace selon les cycles économiques.

Ainsi, si vous parvenez à trouver un équilibre dans un portefeuille et à éviter les biais environnementaux, vous pouvez construire un portefeuille capable de bien se comporter dans n'importe quel environnement macroeconomique et de capter efficacement les primes de risque du marché.

- Les actions se portent bien lorsque la croissance est supérieure aux attentes et que l'inflation est modérée.

- Les matières premières protègent contre l'inflation et la stagflation.

- Les obligations indexées sur l'inflation surperforment quand la croissance est faible et les attentes d'inflation montent.

- Les obligations nominales (pays à monnaie de réserve) brillent quand croissance et inflation sont basses.

- Les liquidités dominent lorsque la monnaie et le crédit se contractent.

équilibre et diversification des actifs

Si vous équilibrez ces actifs les uns par rapport aux autres, vous obtenez un portefeuille efficace qui ne subit pas de fortes baisses. En contrepartie, les hausses violentes d'un portefeuille concentré ne sont pas reproduites. Cela est compensé par l'amélioration du ratio rendement/risque (Sharpe), la réduction des drawdowns et des périodes de stagnation.

Les questions à se poser en premier

Trois questions essentielles à se poser avant tout investissement :

Un portefeuille de 100 000 euros ne permettra probablement pas de prendre sa retraite seul. Avec la règle des 4 %, cela ne génère que 4 000 € par an (333 €/mois). En revanche, avec un horizon de 30 ans et un taux de rendement annuel de 6 %, ce capital depasse le million d'euros à la retraite.

Courtiers pour investir en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

Fiscalité en 2026 : PFU, PEA et enveloppes à privilégier

La fiscalité de l'investissement en France a évolué en 2026 : la flat tax (PFU) est passée de 30 % à 31,4 % suite à la hausse de 1,4 point de la CSG voteée dans la loi de financement de la Sécurité sociale (LFSS 2026). Elle se compose désormais de 12,8 % d'IR et 18,6 % de prélèvements sociaux.

| Enveloppe | Fiscalité sur les gains en 2026 | Avantage principal |

|---|---|---|

| Compte-titres (CTO) | PFU 31,4 % | Accès à tous les marchés, ETF internationaux |

| PEA | IR : 0 % après 5 ans PS : 18,6 % après 5 ans | Exonération IR, plafond 150 000 € |

| Assurance-vie | 30 % (PS 17,2 %) après 8 ans Abattement 4 600 €/an | Fonds euros garanti, transmission, PS maintenus à 17,2 % |

| PER | Imposition à la sortie (IR) | Déduction des versements du revenu imposable |

| Livret A / LDDS | Exonéré | Sécurité, disponibilité, mais taux 1,5 % en 2026 |

📌 Bon à savoir – Assurance-vie en 2026

L'assurance-vie conserve un taux de prélèvements sociaux de 17,2 % (non majoré) et bénéficie d'un abattement de 4 600 €/an sur les gains après 8 ans (9 200 € pour un couple). Le rendement moyen des fonds en euros en 2025 s'est établi à 2,65 %, avec des meilleurs contrats à 3,5 %.

Allocations par profil d'investisseur (2026)

Voici trois exemples d'allocations types pour un investissement de 100 000 €, en fonction du profil de risque :

| Classe d'actifs | Profil prudent | Profil équilibré | Profil dynamique |

|---|---|---|---|

| Fonds en euros / Obligataire | 50 % | 30 % | 10 % |

| Actions (ETF Monde / émergents) | 20 % | 40 % | 65 % |

| Or | 10 % | 15 % | 10 % |

| Immobilier (SCPI / SIIC) | 15 % | 10 % | 5 % |

| Matières premières | 5 % | 5 % | 10 % |

| Rendement annuel visé | 3–4 % | 5–7 % | 7–10 % |

Allocation de base (portefeuille équilibré)

Voici un exemple de répartition selon l'approche du portefeuille tout-temps (All Weather), adaptée à un capital de 100 000 € :

- Actions des marchés développés (ex. ETF MSCI World) = 25 000 € (25 %)

- Actions des marchés émergents (ex. ETF MSCI EM) = 5 000 € (5 %)

- Obligations indexées sur l'inflation = 30 000 € (30 %)

- Obligations des marchés émergents = 5 000 € (5 %)

- Or (ex. ETF or physique) = 15 000 € (15 %)

- Matières premières = 5 000 € (5 %)

- Obligations d'état à long terme = 15 000 € (15 %)

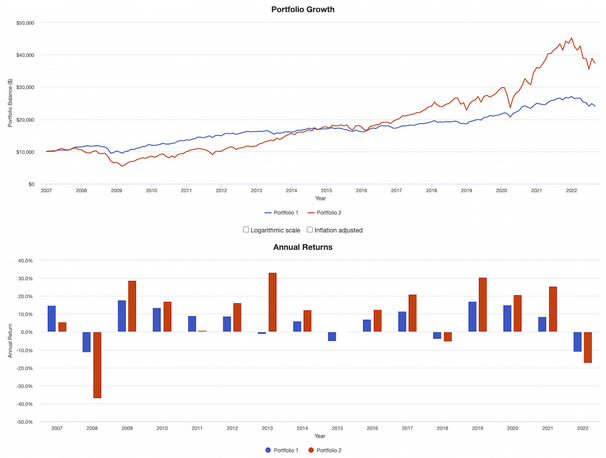

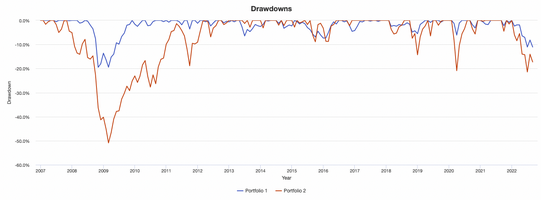

Rendement du portefeuille – Comparatif historique

| Portefeuille équilibré | Portefeuille 100 % actions | |

| Solde initial | 10 000 € | 10 000 € |

| Solde final | 24 056 € | 37 407 € |

| CAGR (rendements bruts annuels composés) | 5,76 % | 8,79 % |

| écart type (volatilité) | 7,86 % | 16,20 % |

| Meilleure année | +17,71 % | +33,35 % |

| Pire année | –11,35 % | –37,04 % |

| Max. Drawdown | –19,48 % | –50,89 % |

| Ratio Sharpe | 0,65 | 0,55 |

| Ratio Sortino | 0,97 | 0,80 |

| Corrélation avec le marché | 0,72 | 1,00 |

Comme on peut le constater, la trajectoire du portefeuille équilibré est beaucoup plus régulière. Les drawdowns sont également moins importants. La diversification apporte une amélioration en termes de récompense par rapport au risque.

Mais elle reste en retrait par rapport au portefeuille d'actions en raison de la présence d'actifs à faible rendement. Comment contourner ce problème ? Grâce à un effet de levier modéré.

Si le portefeuille est géré avec un effet de levier de 1,5x, vous obtiendrez le même rendement que le portefeuille d'actions, avec un drawdown maximum toujours inférieur à 30 % (contre 51 % pour les actions) et une volatilité inférieure à 12 % (contre 16 %).

Comment créer ce portefeuille ?

Les ETF fournissent une exposition diversifiée à moindre coût. Voici un exemple d'ETF accessibles aux investisseurs européens en 2026 :

ETF MSCI World (ex. Amundi MSCI World UCITS ETF, TER 0,12 %). éligible PEA via réplication synthétique. Couvre USA, Europe, Japon.

ETF MSCI Emerging Markets (ex. Lyxor MSCI EM UCITS ETF). Exposition Chine, Inde, Brésil, Taiwan. Attention aux restrictions PRIIPs/MiFID II pour certains ETF américains.

ETF obligations indexées TIPS (ex. iShares Euro Inflation Linked Govt Bond ETF). Protège contre les poussées inflationnistes résiduelles.

ETF or physique (ex. Amundi Physical Gold ETC). L'or a atteint de nouveaux sommets historiques en 2026. Allocation de 10–15 % recommandée comme couverture.

ETF matières premières diversifiées (TER généralement > 0,40 %) et ETF obligations d'état à long terme. Complètent la diversification en période de déflation.

Habituellement, les frais des ETF d'indices boursiers sont les moins chers (généralement moins de 15 points de base) ; les ETF obligataires sont un peu plus chers (10 à 50 pb selon le type) ; les ETF de matières premières sont les plus chers (généralement plus de 40 pb).

Mais qu'en est-il du coût d'emprunt ?

C'est une bonne question, car le coût des emprunts dans votre portefeuille n'est pas toujours gratuit. Il existe deux moyens principaux :

1) Les contrats à terme

Les contrats à terme vous permettent d'acheter une exposition importante à un certain actif pour une faible mise de fonds. Par exemple, avec certains contrats à terme, vous pouvez obtenir une exposition de 10 $ pour chaque dollar de garantie.

Il est donc facile d'obtenir un effet de levier par le biais des contrats à terme, mais il peut être facile d'obtenir un effet de levier excessif et difficile de dimensionner les positions de manière appropriée. De nos jours, des contrats à terme plus petits (parfois appelés « mini » contrats) sont disponibles pour mieux répondre aux besoins des comptes à 5 et 6 chiffres.

La liquidité est également un facteur important. Certains contrats à terme ne sont pas très liquides, ce qui augmente les coûts de transaction. En outre, les contrats à terme ont une date d'expiration et doivent être renouvelés (roll), souvent tous les 1 à 3 mois, ce qui implique des coûts supplémentaires.

2) Emprunter sur marge

La dette sur marge peut être coûteuse. Par exemple, si vous disposez de 100 000 € et voulez une exposition de 2x, cela représente 200 000 € d'actifs et 100 000 € empruntés. Si votre coût de marge est de 5 %, cela représente 5 000 € par an — la moitié du flux de trésorerie annuel moyen d'un portefeuille diversifié.

Il existe un moyen d'emprunter sur marge sans payer d'intérêts nets : la vente à découvert, qui génère un crédit en espèces sur votre compte. Les options de vente couvertes sur un portefeuille court peuvent générer des revenus et compenser les intérêts de marge. Cela reste une stratégie avancée, non recommandée aux débutants.

Évitez d'utiliser des ETF à effet de levier

⚠ Attention – Beta slippage des ETF à effet de levier

Les ETF à effet de levier se réinitialisent quotidiennement. Sur des périodes supérieures à un jour, cela crée un écart de suivi (beta slippage) qui réduit leur performance effective par rapport à l'indice multiplié. Ils sont réservés au trading intraday.

Les ETF à effet de levier sont particulièrement mauvais pour toute période au-delà d'un jour en raison de la dégradation du temps. Par exemple : si un indice passe de 100 à 99 (–1 %), puis remonte à 100 (+1,01 %), un ETF 2x perdra 2 % puis regagnera 2,02 %. Calculé depuis 98 × 1,0202 = 99,98. Les mouvements répétés amplifient cette érosion.

L'avantage de ces titres, toutefois, est qu'ils peuvent être négociés dans un compte de trading d'actions ordinaire pour ceux qui n'ont pas accès aux contrats à terme.

Autres options pour investir 100 000 € en 2026

L'approche passive du portefeuille équilibré n'est pas la seule voie. D'autres pistes existent pour améliorer le rendement, bien qu'elles soient plus actives ou plus risquées.

#1 Créer ou acheter une entreprise

Vous pouvez créer votre propre entreprise ou en acheter une existante. L'avantage d'une entreprise existante est qu'elle dispose déjà d'une clientèle et de processus éprouvés. Assurez-vous de tirer parti de vos compétences : une personne dans le SEO peut acheter un blog, un développeur peut acquérir un SaaS. Pensez également aux synergies avec vos activités existantes.

#2 Investir dans l'immobilier

L'immobilier reste un pilier majeur pour placer 100 000 €. En 2026, après plusieurs années d'ajustement des prix, des opportunités réelles existent :

- Levier bancaire : avec 100 000 € d'apport, viser un bien à 250–300 000 €

- Rendement net LMNP : 3 à 7 % selon la zone et le régime fiscal

- Patrimoine tangible, protection contre l'inflation à long terme

- SCPI : 4–5 % bruts, sans gestion directe

- Illiquidité : capital bloqué plusieurs années

- Gestion locative chronophage sans mandat

- Fiscalité des revenus fonciers au barème progressif + 17,2 % PS

- Risque de vacance locative et d'impayés

#3 Investissements providentiels (Business Angels)

Cela peut être très risqué car la plupart des opérations de capital-risque ne rapportent aucun capital. Cependant, pour les investisseurs qui savent bien repérer les opportunités, il peut s'agir d'un excellent levier. La clé : comprendre les entreprises, leur direction, les tendances émergentes, et ne pas mettre tous ses œufs dans le même panier. à limiter à 10–15 % du capital total.

#4 Trading

Il s'agit d'un trading spéculatif dans lequel vous achetez et vendez des actions ou d'autres actifs sur une courte période. L'objectif est de tirer parti des mouvements de prix à court terme. Cela peut être risqué, car il est difficile de prévoir les mouvements sur une période courte. Votre efficacité dépend des informations dont vous disposez et de votre plan de trading. Ne jamais utiliser que l'argent que vous pouvez vous permettre de perdre.

Conclusion – Que faire avec 100 000 € en 2026 ?

Si vous voulez traiter 100 000 € d'une manière qui maximise votre récompense par rapport à votre risque, vous devrez faire preuve d'équilibre. En 2026, dans un contexte de flat tax à 31,4 %, de Livret A à 1,5 % et de taux BCE en détente progressive, privilégier les enveloppes fiscales (PEA, assurance-vie) est plus important que jamais.

Vous n'avez pas besoin de faire des prévisions économiques parfaites pour bien faire. Il s'agit de répartir vos actifs de manière équilibrée, de maintenir une discipline de rééquilibrage annuel et de laisser les intérêts composés travailler sur le long terme. Avec un rendement de 6 % par an, 100 000 € à 30 ans représentent plus d'un million d'euros à 70 ans.

Ce ne sont là que quelques options. Il est important de trouver un investissement qui corresponde à votre tolérance au risque et à vos objectifs. Et comme toujours, n'oubliez pas de diversifier, même lorsque vous faites du trading ou que votre portefeuille a un taux de rotation élevé.

FAQ – Questions fréquentes sur l'investissement de 100 000 €

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !