Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-02-2024 18:06:11

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Modèles de trading de corrélation

Les modèles de trading de corrélation sont des modèles quantitatifs qui tirent parti des relations statistiques entre les mouvements de deux ou plusieurs actifs financiers.

Ces modèles reposent sur le principe selon lequel les mouvements de prix de différents actifs peuvent être liés de manière prévisible.

Les stratégies de trading de corrélation peuvent être appliquées à différentes classes d'actifs, notamment les actions, les titres à revenu fixe, les matières premières et les devises.

Le concept de base de ces modèles est le coefficient de corrélation, qui mesure la mesure dans laquelle les rendements de deux actifs évoluent en tandem.

Un coefficient de corrélation de +1 indique une corrélation positive parfaite, 0 indique une corrélation nulle et -1 indique une corrélation négative parfaite.

Ces coefficients sont dynamiques et évoluent dans le temps.

Principaux enseignements :

Les modèles de trading de corrélation tirent parti de l'évolution des relations entre les actifs, ce qui permet aux traders de profiter des variations de la corrélation, et pas seulement des mouvements directionnels.

Exemple

Un trader peut exploiter la structure de corrélation positive entre le dollar canadien (CAD) et le pétrole en vendant à découvert le CAD par rapport à une devise à taux d'intérêt plus élevé (pour un portage positif) et en achetant du pétrole si sa courbe est fortement rétrograde pour le rendement positif du roll.

Cela limite la corrélation avec le pétrole et produit un rendement attendu positif.

Ces opérations comportent de nombreux éléments et variables, de sorte que ces marchés doivent être étudiés avec soin et faire l'objet d'une gestion des risques efficace.

Diversification

Utiliser les corrélations pour diversifier les stratégies de trading.

Elle atténue le risque en associant des actifs qui évoluent de manière inverse ou indépendante, ce qui permet de constituer un portefeuille équilibré capable de résister à la volatilité des marchés.

Souvent utilisée par les fonds spéculatifs, étant donné que nombre d'entre eux tentent d'apporter une valeur ajoutée en offrant à leurs investisseurs de solides rendements ajustés au risque tout en étant largement indépendants des mouvements d'autres classes d'actifs.

Ajustement dynamique

Les corrélations évoluent dans le temps ; les traders doivent donc réévaluer et ajuster régulièrement leurs modèles pour conserver leur efficacité.

Gestion du risque

Les modèles de corrélation offrent une approche stratégique de la gestion du risque de portefeuille.

Ils permettent aux traders d'identifier et d'exploiter la relation entre les mouvements d'actifs pour se positionner et réduire les risques.

Cointégration

La cointégration fait référence à une relation statistique entre deux ou plusieurs variables de séries temporelles où leurs mouvements à long terme sont liés, même s'ils n'évoluent pas nécessairement dans la même direction à tout moment.

Elle suggère que, malgré les écarts à court terme, ces variables ont tendance à évoluer ensemble à long terme, ce qui indique une relation d'équilibre stable entre elles.

Concepts clés des modèles de trading de corrélation

Coefficient de corrélation

Mesure statistique qui calcule le degré d'évolution de deux titres l'un par rapport à l'autre.

Les corrélations sont utilisées dans la gestion de portefeuille pour étudier la manière dont les actifs évoluent l'un par rapport à l'autre.

L'idée de base est que certains actifs évoluent en zig tandis que d'autres évoluent en zag.

Les actifs ont des biais environnementaux différents.

Par exemple :

les actions se comportent bien lorsque la croissance est supérieure aux prévisions et que l'inflation est égale ou inférieure aux prévisions

les liquidités se portent bien lorsque l'argent et le crédit sont restreints

les obligations d'État sûres sont plus performantes lorsque la croissance et l'inflation sont inférieures aux prévisions, etc.)

...ils ont donc des corrélations différentes, car les traders/investisseurs passent de l'un à l'autre en fonction de l'évolution des conditions par rapport aux prévisions.

Ainsi, les pertes liées à la détention d'un actif peuvent être compensées par les gains liés à la détention d'un autre actif.

Le trading de paires

Une stratégie de trading neutre par rapport au marché qui associe une position longue à une position courte dans une paire d'instruments fortement corrélés tels que deux actions, ETF, devises, matières premières ou options.

Spread Trading

Cette stratégie consiste à prendre des positions opposées sur deux actifs corrélés.

L'opération est basée sur l'élargissement ou le rétrécissement de l'écart entre ces actifs.

Cointégration

Approche plus sophistiquée que la corrélation, indiquant une relation d'équilibre à long terme entre deux ou plusieurs variables, malgré des déviations à court terme.

Utilisée dans le trading de paires pour identifier les paires où l'écart est statistiquement susceptible de revenir à sa moyenne.

Bêta/neutre par rapport au marché

Il s'agit de construire un portefeuille dont le bêta (mesure de la volatilité d'un actif par rapport au marché) est neutralisé.

Cela signifie que la performance globale du portefeuille est indépendante des mouvements du marché.

Arbitrage de volatilité

Exploite la différence entre la volatilité future prévue d'un actif et la volatilité implicite des options basées sur cet actif.

Cointégration vs. corrélation vs. covariance

La cointégration, la corrélation et la covariance décrivent différents types de relations entre les variables des séries temporelles :

La corrélation mesure la force et la direction d'une relation linéaire entre deux variables à court terme.

La cointégration évalue si deux variables ou plus évoluent ensemble à long terme, indiquant un lien structurel plus profond, même si elles n'évoluent pas en tandem à court terme.

La covariance indique le sens de la relation linéaire entre deux variables. Elle indique si les augmentations d'une variable tendent à être associées à des augmentations (covariance positive) ou à des diminutions (covariance négative) de l'autre variable (sans spécifier l'intensité de la relation).

Naturellement, les stratégies de trading de la cointégration requièrent un horizon temporel plus long.

Les stratégies de corrélation peuvent être poursuivies sur des périodes plus courtes.

Les mathématiques qui sous-tendent les modèles de trading de corrélation

Voici un bref aperçu des mathématiques qui sous-tendent les modèles de trading de corrélation :

Comme nous l'avons mentionné, le trading de corrélation consiste à tirer parti des corrélations entre différents actifs ou marchés.

Le concept mathématique clé est la corrélation, qui mesure la mesure dans laquelle deux variables évoluent ensemble.

Les coefficients de corrélation sont compris entre -1 et +1.

Pour calculer le coefficient de corrélation entre deux actifs X et Y, il faut d'abord calculer la covariance entre les deux séries de rendements :

Cov(X,Y) = ∑_(i=1)^n (X_i - E(X))(Y_i - E(Y)) / n

Où E(X) et E(Y) sont les valeurs attendues (moyennes) de X et Y.

Le coefficient de corrélation est alors calculé comme suit:

ρ(X,Y) = Cov(X,Y) / (σ(X)σ(Y))

Où σ(X) et σ(Y) sont les écarts types de X et Y.

Une corrélation proche de +1 signifie que les actifs ont tendance à évoluer ensemble. Une corrélation proche de -1 signifie qu'ils ont tendance à évoluer de manière opposée.

En matière de trading, vous pouvez exploiter les corrélations en prenant des positions longues et courtes sur des actifs corrélés afin de couvrir le risque systémique.

Par exemple, si les actions A et B ont une forte corrélation positive (par exemple, Ford et GM), vous pouvez prendre une position longue sur l'action A et une position courte sur l'action B, ce qui constitue une opération neutre par rapport au marché.

Des méthodes statistiques telles que l'analyse de régression peuvent également être utilisées pour modéliser la relation linéaire entre des actifs corrélés et prévoir les mouvements futurs.

Le principe mathématique consiste à estimer les coefficients de régression entre les variables.

Les coefficients de corrélation, la covariance, l'analyse de régression et la modélisation statistique sont donc les principales techniques mathématiques utilisées dans les stratégies de trading de corrélation.

L'objectif est de tirer profit des relations entre les actifs tout en couvrant le risque global du marché.

Types de modèles de trading de corrélation

Modèles d'arbitrage statistique

Ces modèles utilisent des algorithmes statistiques et informatiques pour identifier les écarts de prix entre les paires d'actifs.

Les transactions sont placées de manière à exploiter le retour de l'écart à sa moyenne historique.

Modèles de corrélation dynamique

Ces modèles utilisent des corrélations variables dans le temps pour ajuster les stratégies de trading de manière dynamique.

Ces modèles tiennent compte de l'évolution des conditions du marché et ajustent les positions en conséquence.

Modèles basés sur la cointégration

Identifient les paires d'actifs qui partagent une relation d'équilibre à long terme.

La stratégie consiste à investir en se basant sur le fait que l'écart entre ces actifs reviendra à sa moyenne.

Compte tenu de la variance et de la nature stochastique des marchés, ce type de stratégie doit nécessairement s'inscrire dans une perspective à plus long terme.

Modèles factoriels

Ces modèles identifient les facteurs sous-jacents (tels que les facteurs de marché, de secteur ou de pays) qui déterminent les rendements des actifs.

Les corrélations entre ces facteurs et les actifs sont utilisées pour construire des portefeuilles diversifiés.

Modèles d'apprentissage automatique

Utiliser des algorithmes pour identifier des relations complexes et non linéaires entre les actifs qui seraient difficiles à détecter avec des méthodes statistiques traditionnelles.

Ces modèles peuvent s'adapter aux nouvelles données et à l'évolution des marchés.

Voir aussi : Modèles non paramétriques

Modèles d'écart de cotation

Ces modèles se concentrent sur l'écart de prix entre deux actifs corrélés, en négociant sur l'élargissement ou le rétrécissement de cet écart.

Contrairement aux modèles de cointégration qui reposent sur un équilibre à long terme, le spread trading peut tirer parti des fluctuations à court terme et des stratégies de retour à la moyenne.

Modèles d'arbitrage de volatilité

Bien qu'il ne s'agisse pas directement d'un modèle de négociation par corrélation, l'arbitrage de volatilité tire parti de la corrélation entre le prix d'un actif et sa volatilité implicite.

Les traders peuvent exploiter les écarts entre la volatilité réalisée d'un actif et la volatilité implicite fixée dans les contrats d'option.

Modèles d'arbitrage croisé

Ces modèles exploitent les écarts de prix entre différentes classes d'actifs (actions, matières premières, devises, etc.) qui devraient théoriquement maintenir une certaine corrélation.

Exemple

Par exemple, le dollar canadien (CAD) a tendance à avoir une corrélation positive avec les prix du pétrole (parce que le Canada est un exportateur de pétrole).

Si un trader dispose d'un roll yield positif sur le pétrole et d'un portage positif en vendant à découvert le CAD contre une autre devise (c'est-à-dire une devise dont le taux d'intérêt est plus élevé que le CAD), il peut se positionner à l'achat sur le pétrole et à la vente à découvert sur le CAD afin de tirer parti de la structure de corrélation.

En négociant sur les écarts par rapport à cette corrélation attendue, les traders peuvent potentiellement réaliser des bénéfices.

Modèles de corrélation à haute fréquence

Utilisation de l'analyse et de l'exécution de données à grande vitesse pour tirer parti des changements de corrélation qui se produisent en quelques millisecondes.

Ces modèles nécessitent une technologie sophistiquée et sont utilisés par les sociétés de trading quantitatif pour exploiter les inefficacités de corrélation à très court terme entre les actifs.

En savoir plus : Stratégies HFT

Exemple de codage - Modèle de trading par corrélation

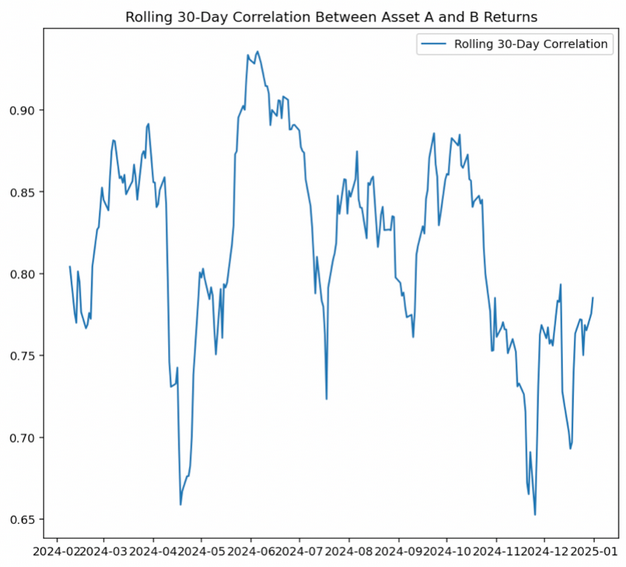

Nous présentons ci-dessous un exemple Python démontrant un modèle de trading de corrélation dans lequel les rendements quotidiens de deux actifs simulés (l'actif A et l'actif B) sont analysés sur une année.

La corrélation sur 30 jours glissants entre les rendements de ces actifs est calculée et représentée graphiquement.

La stratégie envisage une position longue sur un actif et une position courte sur l'autre en fonction de l'écart de la corrélation actuelle par rapport à la moyenne historique.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

# Rendements quotidiens simulés pour deux actifs (par exemple, l'actif A et l'actif B)

np.random.seed(51)

dates = pd.date_range(start='2022-01-01', end='2022-12-31', freq='B')

asset_a_returns = np.random.normal(0.0005, 0.01, len(dates))

asset_b_returns = asset_a_returns * 0.8 + np.random.normal(0.0002, 0.005, len(dates))

# Création d'un cadre de données

data = pd.DataFrame({'Asset_A_Returns': asset_a_returns, 'Asset_B_Returns': asset_b_returns}, index=dates)

# Calculer la corrélation sur 30 jours

rolling_correlation = data['Asset_A_Returns'].rolling(window=30).corr(data['Asset_B_Returns'])

# Tracer la corrélation de roulement

plt.figure(figsize=(14, 7))

plt.plot(rolling_correlation, label='Rolling 30-Day Correlation')

plt.title('Rolling 30-Day Correlation Between Asset A and B Returns')

plt.legend()

plt.show()

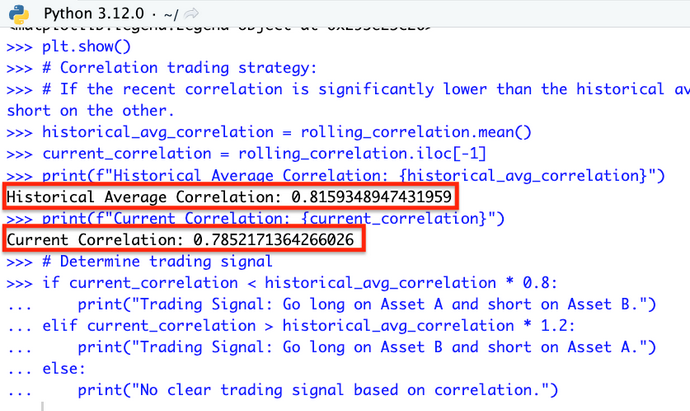

# Stratégie de trading de corrélation :

# Si la corrélation récente est nettement inférieure à la moyenne historique, il convient d'opter pour une position longue sur un actif et une position courte sur l'autre.

historical_avg_correlation = rolling_correlation.mean()

current_correlation = rolling_correlation.iloc[-1]

print(f"Historical Average Correlation: {historical_avg_correlation}")

print(f"Current Correlation: {current_correlation}")

# Déterminer le signal de trading

if current_correlation < historical_avg_correlation * 0.8:

print("Trading Signal: Go long on Asset A and short on Asset B.")

elif current_correlation > historical_avg_correlation * 1.2:

print("Trading Signal: Go long on Asset B and short on Asset A.")

else:

print("No clear trading signal based on correlation.")Résultats

Dans ce cas, la corrélation actuelle est légèrement inférieure à la moyenne historique, mais pas suffisamment pour déclencher un signal de trading clair sur la base des critères de stratégie prédéfinis.

Diagramme de corrélation :

Ce modèle souligne l'importance de surveiller les corrélations pour détecter les opportunités de trading, en particulier lorsque les corrélations s'écartent de manière significative de leurs normes historiques.

Il est toutefois important de comprendre que les corrélations peuvent diverger pour des raisons parfaitement logiques, car les choses changent.

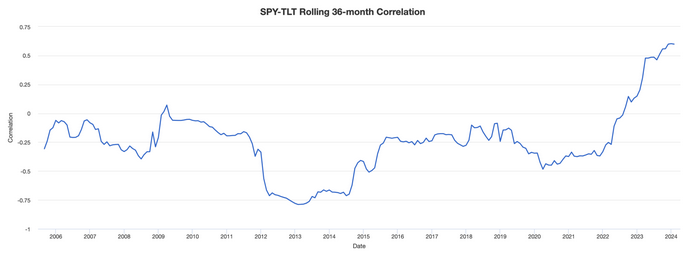

Avec des données réelles, les corrélations peuvent changer de manière significative, comme le montre le diagramme entre les actions et les obligations d'État américaines :

Conclusion

Les modèles de trading de corrélation nécessitent une analyse statistique sophistiquée et une bonne compréhension de la dynamique du marché.

Ils peuvent offrir des avantages en termes de diversification et sont utilisés par les fonds spéculatifs, les bureaux de trading pour compte propre et les traders individuels sophistiqués pour générer de l'alpha tout en gérant le risque.

Ils sont très utilisés par les fonds spéculatifs dont la valeur dépend souvent de la capacité à générer des rendements élevés ajustés au risque, indépendamment du marché en général.

Les corrélations peuvent néanmoins évoluer dans le temps, en particulier pendant les périodes de tensions sur les marchés, ce qui peut introduire un risque dans ces stratégies.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot