Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 18-12-2020 18:43:36

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Comment une dévaluation du dollar affecterait-elle les actifs ?

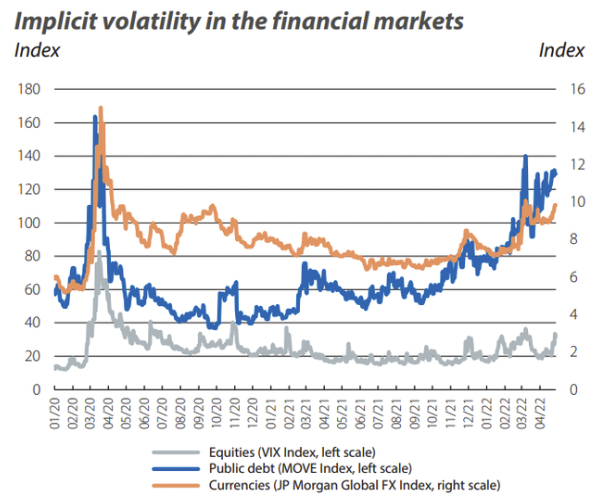

Une dévaluation du dollar américain aurait un impact sur les mouvements des autres classes d'actifs. La volatilité des devises est l'une des plus faibles jamais enregistrées, les banques centrales soutenant nécessairement les marchés, ce qui contribue à atténuer la volatilité.

Mais elle a repris avec le risque accru d'inflation en 2022.

Après 2008, nous avons surtout vécu dans un monde de taux d'intérêt bas.

Toutefois, lorsque les taux d'intérêt deviennent si bas qu'ils ne peuvent plus être abaissés et que les taux d'intérêt relatifs entre les pays ne peuvent plus être modifiés, la volatilité des devises doit nécessairement s'accentuer.

L'incapacité à faire baisser les taux d'intérêt est vraie sur tous les marchés développés et constitue en grande partie le facteur le plus important sur les marchés actuels.

Au Japon, les taux sont à zéro ou négatifs sur presque toute la courbe. Il en va de même en Allemagne, en Suisse, en France et sur d'autres marchés européens développés. Les États-Unis y sont présents depuis mars 2020.

En d'autres termes, lorsque les taux d'intérêt sont utilisés pour injecter plus d'argent et de crédit dans l'économie, les monnaies subissent des pressions à la baisse. Dans le cas contraire, ces mouvements se traduiront par une volatilité économique, ce qui est moins souhaitable.

Par exemple, la Grèce a été rattachée à l'euro lors de la crise de la dette en 2012. Par conséquent, elle n'a pas été en mesure de mener une politique monétaire indépendante. Elle a donc dû prendre la dévaluation en interne, par le biais d'une baisse de la production et des revenus.

Si elle avait été sur la drachme, qui a été officiellement éliminée en 2002 (et avait été rattachée à l'euro pendant la période de transition commençant en juin 2000), elle aurait pu mieux gérer ses problèmes de dette en abaissant les taux d'intérêt, en allongeant les échéances et en dévaluant sa monnaie.

En raison des déficits de la balance des paiements des États-Unis (c'est-à-dire le déficit des comptes courants, le déficit budgétaire) et du gonflement du ratio de la dette extérieure nette au PIB (environ 45 % ), le dollar devra se déprécier au fil du temps.

Une monnaie plus faible permet d'alléger la dette - les emprunteurs étrangers sont remboursés en argent moins précieux - et contribue à rendre les produits exportés plus compétitifs au niveau international. Une monnaie moins chère (taux de change relatifs plus faibles) revient en fait à accorder une remise aux acheteurs étrangers tout en maintenant les salaires des travailleurs nationaux constants.

Il s'agit en fait d'une dévaluation par rapport au reste du monde.

Aux États-Unis, la politique monétaire est du ressort du département du Trésor. Pendant l'administration Trump, les États-Unis n'ont pas explicitement exprimé leur volonté de voir la monnaie suivre son cours.

Cependant, le Trésor manque probablement de ressources pour exercer un effet important sur le billet vert et n'a pas agi en intervenant.

Mais plus généralement, lorsque les taux et le canal des titres à revenu fixe pour la conduite de la politique monétaire sont épuisés - c'est-à-dire que les taux sont nuls ou négatifs et que les rendements plus loin sur la courbe sont nuls ou négatifs - alors les "guerres de devises" risquent de devenir plus importantes. Les gouvernements subissent une pression accrue pour déprécier leurs monnaies.

Les systèmes de taux de change fixes sont soumis à une pression accrue de repli ou de modification lorsqu'ils sont incompatibles avec les fondamentaux macroéconomiques sous-jacents.

Le risque de change est accru pour les traders, qui perçoivent actuellement le risque de change comme étant à son plus bas niveau historique.

En outre, comme les dépréciations des taux de change n'apportent aucune valeur ajoutée nette réelle au niveau mondial, les variations des taux de change n'entraîneront pas l'assouplissement global qui contribuera à améliorer les niveaux de vie au niveau mondial. (Bien que cela puisse aider, en termes nets, au niveau de chaque pays s'ils peuvent réduire les taux de change en termes relatifs, notamment par rapport aux principaux partenaires commerciaux).

Lorsque les taux de change évoluent, cela profite à un pays au détriment d'un autre. Il y a également des effets de répartition.

Si vous êtes un emprunteur net, une monnaie plus faible est généralement utile, car vous remboursez en monnaie dépréciée. Si vous êtes un créancier net, une monnaie plus faible est un inconvénient, car l'actif que vous déteniez (la dette de quelqu'un d'autre) ne vaut plus autant en termes de pouvoir d'achat.

Une dévaluation de la monnaie est également le moyen le plus discret d'apporter un assouplissement nécessaire. Les gens ne le remarquent pas, ni même n'en apprécient les effets, comme l'augmentation de leurs actifs. C'est donc aussi le moyen le plus politiquement acceptable

Incidences générales d'une monnaie plus faible

Une monnaie plus faible est essentiellement une taxe cachée sur ceux qui détiennent des actifs dans cette monnaie et un avantage pour ceux qui détiennent des passifs dans cette monnaie.

Pour résumer :

i) Dévalorise la dette libellée dans la monnaie qui se déprécie. Cela désavantage le détenteur étranger de cette dette.

ii) Pour ceux qui détiennent la monnaie, cela diminue leur pouvoir d'achat dans le reste du monde. Par exemple, la faiblesse du dollar réduit le pouvoir d'achat des Américains par rapport à celui des étrangers.

iii) Elle contribue à soutenir les prix des actifs libellés dans cette monnaie. Cela donne l'illusion d'une augmentation de la richesse.

iv) Augmente le taux d'inflation d'un pays.

v) Contribue à stimuler l'activité intérieure.

Dans le cas des États-Unis, la taille des réserves en dollars (en dette libellée dans cette devise) et le rôle du dollar en tant que monnaie mondiale dominante sont plus conformes à une époque antérieure, car le rôle des États-Unis dans l'économie mondiale a diminué et continuera de le faire et de nombreuses économies asiatiques rattrapent leur retard.

Le rôle du dollar dans le système mondial des paiements est trop élevé par rapport à ce que l'on voudrait maintenir pour être équilibré. Le statut de monnaie de réserve décline toujours avec un certain retard par rapport à l'influence de l'empire car il nécessite la création d'un nouveau système.

Il faut donc s'attendre à des rééquilibrages des avoirs en dollars (c'est-à-dire plus proches du rôle des États-Unis dans l'économie mondiale) au fil du temps - tout comme ce qui s'est passé après le déclin de l'empire néerlandais et de l'empire britannique.

Cela est d'autant plus vrai que les obligations en dollars ne sont pas attractives et que les tensions avec les créanciers en dollars vont continuer à exister et risquent de s'aggraver de diverses manières. Cela diminuera leur volonté de détenir des actifs en dollars et de se tourner vers d'autres devises, des couvertures de change (par exemple, l'or) et des choses dont ils auront besoin (par exemple, le pétrole, les matières premières et les producteurs de matières premières).

Voyons comment une dévaluation du dollar américain affecterait les différentes catégories d'actifs.

Actions

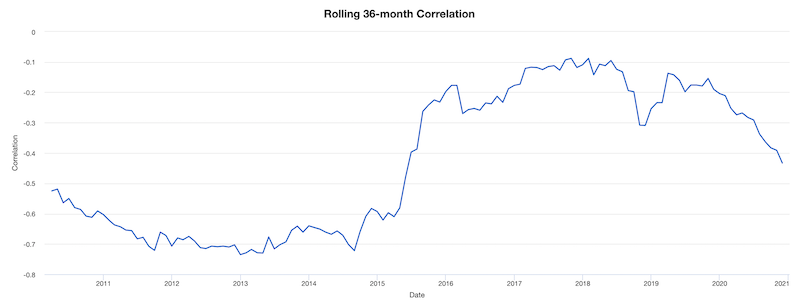

Les actions ont généralement une corrélation négative avec le dollar. Depuis environ 13 ans, le S&P 500 et l'indice du dollar ont une corrélation négative (moins 0,47), et parfois profondément négative, en raison de la façon dont l'impression de la monnaie est mauvaise pour la valeur du dollar mais bonne pour les dépenses.

Cependant, les corrélations ne sont pas stables dans le temps et il est plus important de comprendre les relations de cause à effet.

Quelques-uns en ce qui concerne la relation dollar/actions américaines.

i) Un taux de change plus faible par rapport aux partenaires commerciaux des États-Unis aide les entreprises qui dépendent de la vente de leurs produits à l'étranger. Comme la plupart des grandes entreprises américaines vendent des biens et des services à l'étranger, un dollar plus faible est généralement bénéfique pour les bénéfices.

Les actions américaines à faible capitalisation ont tendance à faire davantage d'affaires au niveau national et à être moins exposées aux ventes à l'étranger. Par conséquent, elles ne bénéficient généralement pas autant d'un dollar plus faible que les multinationales.

ii) La force du dollar peut être le signe d'une force plus générale de l'économie américaine. Elle peut également soutenir la surperformance des actions américaines par rapport aux entreprises étrangères.

iii) Une intervention américaine visant à affaiblir le dollar pourrait entraîner une augmentation du risque géopolitique et de la volatilité des marchés. Les marchés réagissent généralement à la volatilité en fixant un prix plus bas pour les actions en raison d'une prime de risque plus élevée.

Impact sur les actions des marchés chinois et émergents

Un dollar américain plus faible par rapport aux autres devises entraînerait un assouplissement mondial. Les actions des marchés émergents devraient en bénéficier dans leur ensemble.

La plupart des dettes extérieures (60 à 65 % environ) sont libellées en dollars. Un dollar moins cher rendrait cette dette plus facile à rembourser. De nombreux produits de base sont également cotés en USD, comme le pétrole ("pétrodollars"). Ces produits seraient moins chers pour de nombreux importateurs de matières premières.

La plupart des importations mondiales de produits de base proviennent d'un petit nombre d'exportateurs. En termes d'effets de répartition, cela serait donc positif pour la plupart des pays du seul point de vue du prix des produits de base.

La pression exercée sur les sorties de capitaux chinois serait également moindre, ce qui serait également un avantage pour les actions chinoises.

Toutefois, dans le même temps, cela dépend de la nature de la dépréciation. Si la chute du dollar américain provoque des vents contraires à la croissance dans d'autres pays parce que leur monnaie devient trop forte, cela pourrait en fin de compte devenir un moteur plus important des rendements des actions des pays émergents.

Bien que le dollar soit quelque peu surévalué par rapport aux attentes à long terme - comme en témoignent sa dette extérieure nette élevée et ses déficits budgétaires et courants gonflés - l'ampleur de la dépréciation doit être équilibrée de manière à ce qu'elle ne soit ni trop importante ni trop faible pour produire l'effet souhaité.

Au fil du temps, nous pouvons constater que les actions des pays émergents ont eu une corrélation négative notable avec le dollar, principalement par le biais d'une dette en dollars moins chère et d'importations de matières premières moins chères.

Le crédit sur les marchés émergents

Le crédit ME s'est généralement échangé de manière inverse au dollar américain. En effet, son prix a augmenté pendant les périodes de dépréciation du dollar.

Une partie de ce crédit est de nature "poule et oeuf". Lorsque le monde est en phase de reprise synchronisée, la demande de sécurité et de liquidité des devises refuges, telles que le dollar, le yen, le franc suisse et/ou l'or, est moindre.

Plus de gens sont poussés vers les actifs financiers plus risqués des marchés émergents où des rendements plus élevés sont susceptibles d'être obtenus et moins vers les marchés sûrs traditionnels.

Ainsi, bien que la faiblesse du dollar et le renforcement des actifs des marchés émergents aient un lien de causalité, cette relation est en partie liée aux flux de base et au fait que tous les actifs sont en concurrence les uns avec les autres.

Marchés développés FX

Une dévaluation du dollar américain risque d'être compensée par des dévaluations correspondantes de la part d'autres pays enlisés dans leur propre environnement de faible croissance et de faible inflation.

Sur les marchés développés, les États-Unis disposent d'une plus grande marge de manœuvre en matière de politique monétaire que les autres pays pour stimuler l'économie. La Fed n'a pas de marge de manœuvre à l'extrémité avant de la courbe et environ 50 à 100 points de base au milieu et à l'extrémité arrière.

Au Japon et dans la plupart des pays développés d'Europe, elle en est au point où elle puise plus ou moins dans les taux et les canaux des titres à revenu fixe pour stimuler son économie.

Étant donné la nature à somme nulle des dévaluations des devises, une dépréciation américaine ne serait probablement pas simplement glissée par d'autres pays pour éviter un resserrement de leurs propres conditions financières.

Ainsi, l'intervention du dollar serait très probablement compensée par une intervention de la BOJ, de la BCE et de la Banque nationale suisse, qui ne veulent pas toutes des monnaies plus fortes.

C'est en partie pour cette raison que la volatilité des changes est si faible. Les pays sont censés réagir en nature pour maintenir les taux de change relativement stables afin d'éviter de se désavantager sur le plan international.

Taux d'intérêt américains

Une dépréciation de la monnaie est inflationniste, toutes choses égales par ailleurs. Votre monnaie ne va pas aussi loin, de sorte que les prix relatifs des importations augmentent.

Et si les importations sont plus chères, alors la demande de produits locaux sera plus élevée et pourrait conduire à une plus grande rareté, ce qui augmenterait leurs prix.

Si l'inflation augmente, alors vous devriez normalement penser que les rendements obligataires augmenteront parce que les rendements obligataires sont simplement fonction de :

du taux réel sans risque,

la prime de crédit (c'est-à-dire pour refléter le risque de crédit), et

l'inflation et les anticipations d'inflation

Cependant, les dépréciations de devises sont souvent motivées par des forces désinflationnistes ou déflationnistes, comme le fait d'avoir trop de dettes, ce qui met plus de capital dans le service de la dette et éloigne de la consommation et de l'investissement.

Ainsi, lorsque des dévaluations de devises se produisent, vous ne voyez souvent pas les rendements des obligations augmenter (c'est-à-dire que les prix des obligations baissent). Cela vient plus tard, car comme on lutte contre la déflation, il n'y a pas beaucoup d'inflation.

Aux États-Unis, pendant la Grande Dépression, on a injecté de l'argent dans le système (parce qu'il y avait trop de dettes et pas assez d'argent pour en assurer le service). Cela a dévalué le dollar en raison d'une augmentation de l'offre.

L'or a augmenté parce que l'or suit généralement la quantité de monnaie et de réserves dans le système au niveau mondial par rapport à la quantité d'or au-dessus d'une certaine pureté. Les rendements des obligations à long terme ont continué à baisser parce que les investisseurs voulaient toujours de la sécurité et de la liquidité et pouvaient l'obtenir par le biais des bons du Trésor.

En d'autres termes, ce n'est pas parce que le dollar perd de sa valeur que les obligations vont nécessairement baisser.

Même si la réaction typique à une dépréciation de la monnaie est de vendre les obligations au début - c'est-à-dire qu'elles stimulent l'économie et sont intrinsèquement inflationnistes, donc qu'elles attirent davantage de capitaux vers les actifs à risque et les détournent des actifs défensifs - dans un scénario où les dévaluations de la monnaie sont utilisées pour contrecarrer la déflation et où la dépréciation ne leur permet pas d'aller très loin dans la neutralisation de celle-ci, les obligations continuent souvent à augmenter leur prix.

Taux d'intérêt européens

Les principaux marchés obligataires européens sont déjà plus sollicités que les marchés obligataires américains. Nous avons vu certains rendements européens descendre à moins 100 points de base, mais il y a une limite aux rendements négatifs.

À un moment donné, les créanciers voudront sortir des actifs sûrs pour se tourner vers des actifs plus risqués s'ils perdent simplement de l'argent.

Une dévaluation du dollar américain rendrait les exportations américaines moins chères en termes relatifs et les exportations de la zone euro plus coûteuses. Cela pourrait freiner les prévisions de croissance de la zone euro et entraîner un certain niveau d'afflux de capitaux vers les obligations européennes sûres.

Dévaluation du dollar américain : Discussion générale

Les traders considèrent les fluctuations de tous les actifs à travers le prisme d'une monnaie, généralement la leur, car c'est celle dans laquelle ils effectuent leurs transactions ou leurs revenus. Tout ce que vous voyez est imprimé dans la monnaie et c'est fondamentalement ainsi que vous évaluez vos résultats.

Nous sommes aujourd'hui dans un environnement où la dépréciation des monnaies devient une tendance à long terme en raison des dettes élevées par rapport aux revenus et de la nécessité d'alléger ce fardeau. La situation va également s'aggraver avec le temps, car les obligations sont de plus en plus souvent liées à des dettes et à des engagements assimilables à des dettes.

Dans ces périodes, les décideurs politiques souhaitent une monnaie plus faible car elle permet d'éviter la déflation, de faire remonter le prix des actifs et d'aider les débiteurs par rapport aux créanciers afin qu'ils puissent plus facilement faire face à leurs obligations.

De meilleurs actifs ou une monnaie plus faible ?

Dans ces cas, nous faisons parfois l'erreur de penser que les actifs ont augmenté en raison d'une amélioration inhérente de leurs fondamentaux et non pas parce que la valeur de la monnaie est en baisse.

Nous le constatons de plus en plus sur les marchés développés.

Beaucoup d'argent frais et de crédit ont été et sont créés pour faire face à une forte baisse des revenus et des dépenses (due à la pandémie) et continueront à poser problème car ces pays dépensent plus qu'ils ne produisent. C'est une tendance qui dure depuis longtemps.

Nous sommes dans un tel environnement où :

a) Les banques centrales (dans le monde développé - États-Unis, Europe développée, Japon) n'ont plus de stimulant comme elles le faisaient traditionnellement pour stimuler les marchés financiers et l'économie lorsqu'ils sont faibles.

b) Il existe un très grand nombre de dettes et d'engagements assimilables à des dettes - par exemple, les pensions, les soins de santé, les assurances et d'autres engagements non financés - qui sont de nombreux multiples du PIB annuel et qui seront de plus en plus exigibles. Ils ne pourront pas être financés par les actifs et les revenus qu'ils produisent.

Nous sommes donc maintenant dans un monde où :

i) Les taux d'intérêt réels (c'est-à-dire corrigés de l'inflation) sont si bas que les investisseurs détenant cette dette ne seront pas enclins à la conserver.

Ils chercheront d'autres réserves de richesse qui, selon eux, leur procureront de meilleurs rendements et leur permettront de mieux conserver leur valeur de manière plus fiable.

ii) Le besoin d'argent pour financer la dette et d'autres obligations créera un resserrement progressif au fil du temps.

Comme ces dettes ne se paieront pas d'elles-mêmes en termes de productivité nette plus élevée, il y aura une monétisation croissante.

Il n'est pas politiquement acceptable de ne pas payer les obligations de retraite ou de soins de santé. Ils vont donc créer de l'argent et essentiellement dévaloriser la monnaie pour que tout le monde puisse s'en sortir.

Il devra y avoir une combinaison de déficits importants qui seront monétisés, de dépréciations de la monnaie (le principal canal) et d'augmentations d'impôts.

Il y a aussi les éléments d'austérité (moins de dépenses ou des réductions de dépenses). Mais l'austérité est plutôt une ligne de conduite des marchés émergents, car ils n'ont pas de monnaie de réserve.

Les économies en développement n'ont pas la demande mondiale pour leurs devises, ce qui signifie que si elles dépensent trop et doivent émettre des dettes, l'absence de demande fait augmenter les taux d'intérêt.

S'ils veulent monétiser la dette, ils dévaluent leur monnaie plus facilement car la demande pour la dette est insuffisante, ce qui peut entraîner l'inflation et des problèmes de balance des paiements où il est plus difficile d'attirer des capitaux étrangers.

Dans les cas extrêmes où les décideurs politiques ne parviennent pas à combler l'écart entre les dépenses extérieures, les revenus extérieurs et les exigences du service de la dette, ils peuvent se retrouver avec une hyperinflation.

En outre, les augmentations d'impôts ont généralement un effet très limité sur le règlement des gros problèmes d'endettement. Il y a une limite à la quantité d'impôts qui peuvent être augmentés avant de se retrouver à l'envers de la courbe et de perdre des revenus.

Les hausses d'impôts sont souvent prélevées sur les riches car ceux qui en ont le plus ont tendance à ne représenter qu'un faible pourcentage de la population.

Mais ils veulent généralement être sur la défensive et déplacer leurs actifs et/ou eux-mêmes hors des juridictions ou des types d'actifs ou de transactions soumis à ces nouveaux impôts ou à des impôts plus élevés.

Ainsi, les incitations et les flux de capitaux sont affectés de manière négative si les décideurs politiques ne font pas attention à la manière dont ils élaborent ces politiques. Si elle est trop poussée, elle réduira la productivité et le taux d'imposition global.

Cet ensemble de compromis risque de provoquer une augmentation des conflits sociaux et politiques entre les "capitalistes" et les "socialistes". Plus généralement, on observe des tensions entre ceux qui se trouvent à des extrémités opposées du spectre politique et idéologique.

La faiblesse des rendements des liquidités et des obligations affaiblit la monnaie

Au cours de cette période, ceux qui détiennent des dettes sont très susceptibles de recevoir des rendements nominaux très faibles à négatifs et aussi des rendements réels négatifs.

La monnaie dans laquelle ces dettes sont détenues est susceptible de s'affaiblir en raison de la monétisation croissante et d'une moindre volonté générale de la détenir lorsque les rendements des liquidités et de la dette sont faibles.

Essentiellement, les liquidités et les dettes seront presque comme un impôt sur la fortune.

Une partie de cette dette présentera toujours un certain niveau de risque de crédit et de volatilité en fonction de sa durée. Il s'agit là de risques supplémentaires pour la détenir.

À la fin de 2020, la dette souveraine atteindra environ 15 000 milliards de dollars et sera assortie de taux d'intérêt négatifs. Plus de 80 % ont un rendement nominal de 1 % ou moins.

Lorsqu'il y a un rendement nominal proche de zéro, nul ou négatif, et probablement un rendement réel encore plus négatif, les investisseurs commencent à chercher d'autres réserves de richesse.

C'est pourquoi le montant de la dette à rendement négatif a tendance à être en corrélation positive avec le prix de l'or. C'est un refuge alternatif. De plus, il exprime simplement que la valeur de l'argent a baissé en termes d'or et que l'or a augmenté en termes monétaires.

La dette à rendement négatif n'est pas utile pour produire des revenus. L'exception est lorsqu'elles sont financées par des dettes qui ont des taux d'intérêt encore plus négatifs, où un investisseur peut faire un profit de cet écart.

Par exemple, si un trader finance un actif en espèces en euros avec un rendement de moins 50 points de base et un actif de dette en francs suisses avec un rendement de moins 100 points de base, le trader obtiendra un rendement positif de 50 points de base.

Ils pourraient également être utilisés pour spéculer sur l'évolution future des taux d'intérêt. Par exemple, l'Autriche a une obligation à 100 ans. Son rendement est généralement nul.

Si le rendement de l'obligation à 100 ans diminue d'un demi pour cent, l'augmentation du prix correspond approximativement à la durée de l'obligation (environ 100 ans) multipliée par la variation du rendement. Vous avez donc 100 multiplié par 0,5, soit 50 %.

Vous avez également un énorme inconvénient si les taux d'intérêt devaient augmenter.

Ces investissements à rendement terrible peuvent être des réserves de richesse passables pour détenir le capital.

Mais ils ne seront probablement pas sûrs, car ils offrent de faibles rendements réels et présentent un certain niveau de volatilité en fonction de leur durée (et du risque de crédit, selon la personne qui les émet).

L'illusion de la force des actifs

Lorsque les prix des actifs augmentent dans ce type d'environnement, ce n'est pas en raison d'une croissance plus forte ou d'une plus grande productivité, mais parce que la valeur de l'argent a baissé.

La période actuelle est analogue à bien des égards à la période 1929-1945.

Nous sommes passés d'une grande crise à l'épuisement de la marge de manœuvre traditionnelle en matière de politique monétaire, à de grands écarts de richesse, à la montée d'autres puissances mondiales pour contester un pouvoir existant, à des frictions commerciales et capitales, à des dévaluations de la monnaie, et finalement à un nouvel ordre mondial. Les États-Unis sont devenus la superpuissance mondiale incontestable et le dollar est devenu la monnaie de réserve mondiale dans le cadre des accords de Bretton Woods.

Lorsque le président Franklin Roosevelt est arrivé au pouvoir en 1933, il s'est présenté sur un programme qui prévoyait une augmentation des impôts et des dépenses importantes pour relancer l'économie. Cela a créé des déficits plus importants.

Mais toutes les dépenses, l'argent frais et le crédit ont fait grimper les actions et les obligations. Si vous créez des liquidités en plus de celles qui sont détruites par une faillite, elles sont investies dans des actifs. Leurs prix ont augmenté, mais pas par rapport à quelque chose comme l'or, une sorte de contre-monnaie.

Leur valeur a augmenté en termes monétaires, et la valeur de l'argent a diminué en termes de valeur de ces actifs.

Lorsque vous imprimez de l'argent et créez des dettes, cela rend l'argent liquide moins intéressant à posséder.

Cela affecte également les obligations. Les obligations sont une promesse de fournir de la monnaie au fil du temps. Si vous êtes remboursé en argent déprécié et que l'intérêt sur celui-ci n'est rien (ou pire que rien en termes réels ou nominaux), celles-ci deviennent alors moins attrayantes.

Conséquences pour les pensions

La plupart des retraites se battent pour obtenir des rendements afin de faire face à leurs obligations futures. Malheureusement, cela signifie souvent qu'elles doivent orienter leur portefeuille vers des actifs plus risqués plutôt que de le gérer de manière équilibrée.

Ils parient essentiellement sur un certain environnement économique qui est bon (croissance de qualité) et qui risque de ne pas se réaliser.

Lorsque les placements en espèces et en obligations ne rapportent à peu près rien, il n'y aura pas assez de revenus pour financer les engagements.

Ces actifs peuvent stocker ou préserver la richesse dans une mesure limitée, mais n'ont qu'une utilité limitée au-delà.

Pour financer les dépenses (sans aide de l'État), les détenteurs de ces actifs devront vendre le capital. Cela diminue la valeur de leurs actifs restants.

Cela signifie qu'ils auront besoin de l'un ou l'autre :

i) de rendements plus élevés sur la base plus réduite du principal (ce qui n'est pas très réaliste à réaliser), ou

ii) le capital finira par s'épuiser, surtout si les actifs de moindre valeur produisent progressivement moins de revenus.

En fin de compte, les rendements insuffisants des pensions sont une autre source de douleur qui va progressivement faire surface et encourager un assouplissement des politiques par la création de nouvelles liquidités et la dévaluation de la monnaie.

Gestion économique et dévaluation du dollar

La gestion économique relève à la fois de la politique monétaire et de la politique budgétaire.

Cependant, dans des pays comme les États-Unis, les remèdes économiques ont tendance à être une question de banque centrale. Personne ne veut ou ne peut s'attaquer aux problèmes fondamentaux de la fiscalité (les États-Unis dépensent plus qu'ils ne gagnent et leurs dettes sont supérieures à leurs actifs).

Une question à laquelle les décideurs doivent réfléchir est la dynamique actuelle du dollar.

Les États-Unis ont officiellement un déficit de la balance courante de 3,5 % du PIB, mais en réalité, il s'agit plutôt de 5 à 6 %. Cela implique un besoin croissant de capitaux étrangers pour financer le déficit et maintenir la devise à un niveau élevé.

La capacité des États-Unis à attirer ce niveau d'afflux de capitaux dépendra principalement des taux d'intérêt et de la valorisation des actifs.

Beaucoup de gens sont conscients des compromis entre la croissance et l'inflation - si vous voulez réduire l'inflation, vous sacrifiez la croissance (c'est pourquoi les récessions sont presque inévitables à un moment donné) ; et vice versa.

Cet arbitrage est déjà difficile à gérer lorsque la croissance est en baisse et l'inflation élevée. Mais il devient encore plus aigu lorsque les flux de capitaux d'un pays vont dans la mauvaise direction, comme les États-Unis risquent de le faire actuellement avec leurs finances.

Lorsque la balance des paiements d'un pays se détériore, la croissance par unité d'inflation diminue.

Pour enrayer cette tendance, il faut faire des compromis difficiles dont personne ne veut - augmentation des impôts, réduction des dépenses, gagner plus que ce que l'on dépense - et cela ne fait élire personne, de sorte que les États-Unis continueront à décliner sur une base relative, quel que soit le candidat au pouvoir.

C'est pourquoi la diversification par pays et par monnaie est importante.

Même si les États-Unis ont été un très bon endroit pour investir dans le rétroviseur (et à bien des égards, ils le sont toujours), de nombreux pays ont récemment surperformé les États-Unis.

Beaucoup ont des taux de croissance plus élevés, des valorisations raisonnables et leurs responsables politiques sont beaucoup moins contraints qu'ici.

Sur le plan fiscal, ils ne peuvent pas financer ces déficits entièrement avec l'argent des impôts. En les augmentant trop ou en essayant d'inventer de nouvelles taxes, ils ne feront qu'exacerber le problème des flux de capitaux. Ils imprimeront donc l'argent dont ils ont besoin pour financer le reste.

C'est ainsi que cela se passe classiquement dans l'histoire.

Cela signifie que la taxe sera payée par ceux qui détiennent des liquidités et des actifs de crédit à taux fixe (en dévaluant ces actifs).

Dans le monde réel, les gens en font l'expérience par une inflation plus élevée et une réduction du pouvoir d'achat.

Conclusion

Au niveau des classes d'actifs, une dévaluation de la monnaie est bonne pour les actions, bonne pour les matières premières et bonne pour l'or. Elle n'est pas bonne pour les obligations.

Lorsque vous imprimez de l'argent pour soulager des problèmes financiers, vous subissez une dévaluation de la monnaie. Ces dévaluations se font toujours en termes relatifs.

Elle ne dévalue pas nécessairement par rapport à d'autres monnaies fiduciaires. Souvent, ces pays partagent les mêmes circonstances financières et économiques et veulent les mêmes choses. Les décideurs politiques observent donc ce que font les autres banques centrales et gouvernements et réagissent en fonction des besoins pour maintenir leurs prix au même niveau.

Des dévaluations sont susceptibles de se produire par rapport à quelque chose comme l'or. D'autres actifs sont également soutenus en termes monétaires (par exemple, les actions, les matières premières).

La dévaluation de la monnaie se produit avant la chute des obligations. Il n'y a pas beaucoup d'inflation, car ce qui se passe en fait, c'est que l'inflation est annulée par la contraction des dépenses et la baisse de la création de crédit.

C'est ce qu'a fait l'Angleterre en 1992 avec l'alignement de sa monnaie.

Les États-Unis l'ont également fait à plusieurs reprises. Ils l'ont notamment fait pendant la Grande Dépression. Ils ont créé de l'argent et dévalué le dollar pour maîtriser leurs problèmes d'endettement.

La dette est une position monétaire à court terme. Vous couvrez la dette avec de l'argent. Si les problèmes d'endettement deviennent insupportables et que les revenus ne sont pas suffisants, il faut introduire de l'argent pour créer un soulagement ou résoudre le problème.

Les décideurs politiques préfèrent toujours la baisse des devises à une douloureuse chute des revenus. S'ils ont cette capacité (c'est-à-dire par le biais d'une monnaie de réserve), le choix du compromis est évident.

Pendant la période de reflation de la Grande Dépression, l'or a beaucoup augmenté, puis les obligations ont fini par chuter, étant des investissements peu attrayants avec tout l'argent et la création de dettes. Les gens ne veulent pas être remboursés en argent déprécié, surtout les étrangers. (Les investisseurs nationaux se soucient davantage du rendement réel ; les investisseurs internationaux se soucient davantage du taux de change relatif et de la manière dont cela modifie la valeur de leurs avoirs dans la monnaie dans laquelle ils réalisent leurs revenus).

Mais les taux à long terme ont continué à baisser parce que les gens avaient toujours besoin de sécurité et de liquidités. Même si une monnaie est faible, cela ne signifie pas nécessairement que le marché obligataire est mauvais en termes de prix nominal.

Les États-Unis ont aussi nécessairement connu une dépréciation de leur monnaie en 2008.

Du point de vue des États-Unis, nous voulons une dévaluation. Dans un environnement où les influences déflationnistes sont nombreuses, vous voulez que votre monnaie baisse pour que vos prix soient au moins stables (c'est-à-dire que le taux d'inflation soit au moins égal à zéro).

Lorsque vous avez une dette extérieure importante libellée dans votre monnaie, vous voulez créer un soulagement en faisant déprécier votre monnaie.

Les dévaluations importantes de la monnaie contribuent à la reprise des marchés boursiers. Les actions augmentent en termes monétaires et la valeur de l'argent diminue en termes d'actifs. L'un des meilleurs moyens de déclencher une hausse des actions est de dévaluer votre monnaie.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot