Vous n'êtes pas identifié(e).

La pandémie de Covid-19 au début de la décennie a accéléré une nouvelle période de la politique monétaire et fiscale. Cela a des implications pour toutes les classes d'actifs. Alors que la plupart sont axées sur les actions étant donné la faiblesse des taux des liquidités et des obligations (et parce que c'est généralement comme cela qu'il en est toujours), la nature de la politique monétaire et fiscale a de grands effets sur les devises (FX) et les matières premières également.

Dans cet article, nous verrons pourquoi le trading des devises (FX) et des matières premières est susceptible de connaître un regain de popularité. Les traders et les investisseurs devront penser de manière plus globale et universelle à la manière dont ils structurent leurs portefeuilles pour obtenir des rendements de qualité à long terme.

Si les devises et les matières premières n'ont pas l'attrait général des actions parce qu'elles n'ont pas de rendements évidents, ce sont des classes d'actifs qui prennent de plus en plus d'importance.

La raison fondamentale de cette évolution est liée à ce qui fait fonctionner les marchés en premier lieu (la monnaie et le crédit), qui est contrôlé par la politique monétaire et fiscale.

Il existe trois grandes catégories de politique monétaire. Ce sujet a été traité plus en détail dans d'autres articles, c'est pourquoi nous ne l'approfondirons pas ici. Mais pour revenir brièvement sur ce sujet :

Une fois que les taux d'intérêt à court terme atteignent environ zéro, ils ne stimulent plus l'économie.

Traditionnellement, lorsque les taux sont positifs en termes nominaux, la baisse des taux d'intérêt contribue à encourager l'emprunt. Elle contribue également à la hausse des prix des actifs grâce à l'effet de valeur actuelle, qui augmente la valeur des garanties, la solvabilité globale, les revenus, etc. dans un cycle vertueux.

Mais lorsque les taux d'intérêt sont proches de zéro, l'incitation du secteur privé à prêter et à faire entrer l'argent et le crédit dans l'économie n'existe pas.

Les créanciers ont peu de rendement à un moment donné et veulent être prudents quant aux personnes à qui ils prêtent. Les décideurs politiques vont viser un niveau d'inflation au moins égal à zéro, de sorte que des taux d'intérêt de zéro pour cent compriment l'écart net d'intérêt des prêteurs.

Les taux d'intérêt à long terme sont le plus souvent le rendement de titres de longue durée comme les obligations d'État.

Les taux hypothécaires reflètent également dans une large mesure les taux d'intérêt à long terme (généralement les taux à 15 et 30 ans aux États-Unis). Ils sont suivis par le marché, car ces taux représentent une part importante des prêts à la consommation. Ils affectent les bilans des consommateurs et les dépenses du secteur privé.

Pour faire baisser les taux d'intérêt à long terme, les banques centrales "impriment" la monnaie (c'est-à-dire créent de la monnaie électronique) et achètent des obligations.

C'est ce qu'on appelle communément l'assouplissement quantitatif (EQ) ou parfois l'achat d'actifs.

Les banques centrales commenceront normalement par des obligations d'État.

Une fois que les rendements sont suffisamment bas pour que la durée et les primes de risque soient très faibles, elles descendent, si nécessaire, dans l'échelle de qualité.

Les décideurs politiques préfèrent également une courbe de rendement plus raide pour aider à préserver la rentabilité des banques (c'est-à-dire encourager la création de crédit) afin d'aider à la fois l'économie réelle et l'économie financière.

Les banques centrales achèteront alors des obligations d'entreprises et même des actions ou des titres assimilables à des actions.

Certains pays, comme la Suisse, achèteront même des actions étrangères. Cela contribue à affaiblir leur monnaie, car il s'agit essentiellement d'une sortie de capitaux.

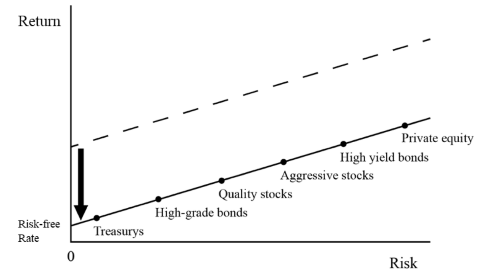

Les spreads sur ces actifs plus risqués et de plus longue durée peuvent être réduits par rapport aux taux au comptant, de sorte que l'assouplissement quantitatif n'est plus stimulant. Le graphique ci-dessous montre la relation conceptuelle.

Lorsqu'il n'y a plus de place pour cela - comme c'est le cas ou presque dans les trois principales parties du monde ayant une monnaie de réserve (États-Unis, Europe développée, Japon) - ils devront passer à une troisième forme de politique.

Lorsque les formes primaire et secondaire de la politique monétaire manquent de capacité de stimulation et qu'il y a un problème pour rectifier les déséquilibres des revenus, des dépenses et de la dette, elles utiliseront les deux principaux leviers de politique (politique monétaire et politique budgétaire) à l'unisson.

Dans les cas où les taux d'intérêt à court et à long terme sont en panne, il est difficile de distribuer efficacement l'argent et le crédit.

Il faut donc que le gouvernement se mette au milieu de tout cela.

Dans la plupart des pays, la politique monétaire est en dehors de la politique budgétaire. Il s'agit de deux ensembles distincts de décideurs politiques - c'est-à-dire les banquiers centraux et les hommes politiques - et chacun d'entre eux fonctionne plus ou moins indépendamment de l'autre.

Cela peut prendre différentes formes.

Il peut s'agir de monétiser directement les déficits - par exemple, la banque centrale donne directement de l'argent au gouvernement - ou de participer à des programmes de dépenses et de consommation directes dans le cadre desquels le gouvernement met essentiellement l'argent entre les mains des consommateurs/épargnants et les incite à le dépenser.

Cela dépend essentiellement de la manière dont l'argent et le crédit sont fournis, directement ou indirectement, et de qui en bénéficie (secteur privé, secteur public, ou les deux).

Comme vous pouvez l'imaginer, l'impression de la monnaie est mauvaise pour les espèces et les obligations. Lorsque vous devez imprimer de l'argent et créer davantage de dettes, c'est mauvais pour les actifs plus sûrs.

Ainsi, si vous regardez les pays qui ont des taux zéro ou proches de zéro et des politiques d'"impression" plus agressives - qui ont un impact sur le dollar, l'euro et le yen -, moins de traders et d'investisseurs privés vont vouloir conserver leurs liquidités et leurs obligations.

Cela est utile pour les actions dans leur ensemble. Elle contribue donc à faire monter les cours des actions locales. Mais au bout d'un certain temps, lorsque les rendements de ces dernières se rapprochent des actifs sûrs, il devient plus difficile de stimuler les cours des actions.

Les actions deviennent plus dépendantes de la croissance économique, surtout si elle est meilleure que prévu.

Lorsque les actions voient leurs primes de risque baisser à des niveaux peu élevés, davantage d'argent veut alors quitter le pays pour rechercher des rendements plus élevés.

Un exemple est le mouvement d'argent des pays occidentaux vers les pays de l'Est qui offrent des rendements plus élevés.

Il s'agit d'un thème à long terme.

Mais plus d'argent en USD, EUR, JPY et GBP devrait quitter ces pays et se diriger davantage vers les pays de l'Est où le taux de productivité est plus élevé et où des rendements plus élevés peuvent être obtenus au fil du temps.

C'était déjà un thème séculaire avant la pandémie de Covid-19. Avec la meilleure gestion de la pandémie par l'Est, cette influence n'a fait que s'accentuer.

Si les attentes en matière d'inflation sont plus élevées et que les rendements commencent à augmenter, cela peut entraver les cours des actions.

L'impression de la monnaie est également positive pour les produits de base, toutes choses égales par ailleurs.

Les produits de base peuvent être considérés de différentes manières :

a) une classe d'actifs sensible à la croissance

b) soumis à leurs propres fonctions d'offre et de demande

c) les monnaies alternatives

Les produits de base sont de plus en plus demandés lorsque les gouvernements impriment de l'argent et émettent beaucoup de dettes.

Cela s'explique par le fait que leur offre est limitée. Ils ne peuvent pas être imprimés automatiquement par les gouvernements, ce qui risquerait de réduire leur valeur.

Elles sont de nature non-financière, ce qui leur confère une valeur ajoutée, car les gens veulent des réserves de valeur alternatives qui ne vont pas se déprécier comme une partie de leur richesse nominale à taux fixe.

L'or est un produit courant qui agit davantage comme une réserve de valeur que comme un élément sensible aux résultats de la croissance et à l'offre et la demande industrielles.

L'or est utilisé davantage comme un actif monétaire qu'un produit traditionnel ayant des usages de consommation particuliers.

Il est essentiellement un étalon de la valeur de l'argent, quelle que soit la monnaie dans laquelle il est libellé.

Le contrôle de la courbe de rendement est une politique de plus en plus populaire dans les pays occidentaux, étant donné que leurs ratios dette/revenu très élevés menacent leur viabilité économique.

Et ils doivent faire face à de nombreux autres passifs liés aux flux de trésorerie au cours des prochaines décennies, liés aux retraites, aux soins de santé et à d'autres passifs non financés.

Ces pays seront donc tributaires de taux d'intérêt réels très faibles ou négatifs pour tenter de maintenir le tout à flot.

Cette situation s'accompagne d'une dépréciation de la monnaie. Si le fait de détenir des actifs libellés dans une monnaie donnée ne contribue pas à améliorer la richesse réelle au fil du temps, cela réduit la demande.

Par exemple, si les banques centrales des marchés développés visent et atteignent environ 2 % d'inflation annuelle au fil du temps, tout rendement inférieur à 2 % sur les liquidités et les obligations est négatif en termes réels.

Il n'est pas très logique de bloquer des rendements réels négatifs pendant des années ou des décennies. Et c'est essentiellement ce que font les obligations si leur rendement est inférieur à l'inflation prévue.

Aux États-Unis, la dette nationale et les autres obligations susmentionnées liées aux retraites, aux soins de santé et aux obligations non capitalisées s'élèvent à environ 300 000 milliards de dollars au total.

Ils doivent donc imprimer beaucoup d'argent pour faire face à ces obligations en termes nominaux.

Ce n'est pas gratuit. Soit la pression est exercée par des rendements obligataires plus élevés, soit par un dollar plus faible.

À court terme, les rendements peuvent être difficiles à obtenir.

Cela peut entraîner une liquidation des obligations et des actions. Des rendements plus élevés entraînent une diminution de la valeur actualisée des flux de trésorerie. Cela se répercute également sur l'économie, avec une baisse de la valeur des garanties, de la solvabilité, des revenus, etc.

Mais après un certain temps, cela peut devenir trop douloureux pour être transféré dans la monnaie. Les décideurs politiques créent de l'argent et achètent des obligations pour contrôler les rendements.

La dévaluation de la monnaie est plus discrète, car on ne sait pas exactement qui en paie le prix (contrairement à l'augmentation des impôts ou à la réduction des dépenses). Et elle est moins douloureuse que l'augmentation du coût du crédit.

Du point de vue d'un trader, vous savez que vous pouvez obtenir soit des rendements en hausse, soit une monnaie plus faible. Mais vous ne savez pas nécessairement lequel des deux, ni quelle sera la quantité du mouvement. Et le timing est également difficile.

Cela signifie que vous pouvez avoir à la fois des positionsz courtes sur les obligations et le dollar si vous avez une perspective à long terme. L'expression d'un trade short sur une devise peut être relative à une autre devise ou à quelque chose comme le fait de posséder une autre réserve de richesse.

Il peut s'agir d'or, de métaux précieux, de certaines actions ou d'autres marchandises.

En d'autres termes, une opération de change "short" ne doit pas nécessairement être exprimée comme une vente à découvert de la devise par rapport à une autre devise nationale.

Lorsque vous créez beaucoup d'argent et de crédit, cela le dévalue. Ce faisant, elle fait augmenter d'autres types d'actifs financiers.

Des politiques différentes ont des effets différents sur des marchés différents.

Le CCR est similaire au QE, car la banque centrale imprime de l'argent pour acheter des obligations et autres titres à revenu fixe.

Le QE est différente du CCR dans la mesure où le QE n'a pas d'objectif spécifique de rendement des obligations alors que le CCR vise à fixer le taux à un certain niveau ou dans une certaine fourchette.

Avec le QE, la banque centrale s'engage à acheter une certaine quantité d'obligations ou de titres pour soutenir le prix des actifs. Cela permet d'accorder des prêts, avec la répercussion positive de la baisse des taux d'intérêt à long terme sur l'économie.

Le contrôle de la courbe des taux d'intérêt vise un rendement obligataire spécifique sur une ou plusieurs parties de la courbe. Il peut s'agir d'un ou de plusieurs objectifs annuels.

En temps normal, les banques centrales fixent le début de la courbe et laissent le reste être dicté par les forces du marché.

Dans le cadre d'un régime CCR, elles peuvent chercher à fixer un ou plusieurs objectifs à moyen terme.

Par exemple, dans le cadre d'un CCR, elles peuvent chercher à fixer une ou plusieurs cibles à moyen terme :

Le Japon a commencé à contrôler son rendement à 10 ans à un taux d'environ 0 % en 2016. L'Australie a cherché à fixer son rendement sur trois ans.

Les États-Unis, pendant la Seconde Guerre mondiale, ont fixé plusieurs taux sur la courbe pour éviter d'écraser les coûts d'intérêt de tous les emprunts nécessaires pour faire face aux dépenses de guerre.

La Banque de réserve d'Australie a mis en place sa propre forme de CCR en mars 2020 en réponse à la pandémie, en fixant effectivement à zéro ses rendements à trois ans.

Sous le régime américain du CCR de la Seconde Guerre mondiale, les États-Unis avaient encore une courbe des taux d'intérêt en pente ascendante.

Cela incitait les investisseurs à emprunter des liquidités et à acheter des obligations à plus long terme pour profiter d'un écart.

En d'autres termes, le CCR garantit un rendement alors que QE n'a qu'une influence sur eux.

Le CCR est plus baissier pour une devise - et plus haussier pour les réserves de richesse alternatives comme les matières premières - que le QE.

Le CCR est essentiellement une politique plus énergique visant à garantir que les déficits publics importants puissent être financés sans que les taux d'intérêt n'augmentent.

La QE adoptera une approche politique qui fonctionne généralement en achetant un certain nombre de titres par mois ou dans un certain délai.

En fonction de ses effets et des conditions économiques, il sera recalibré, généralement avec des communications d'intentions faites à l'avance pour minimiser l'impact sur le marché.

Le CCR fonctionnera en entrant sur le marché "selon les besoins" pour acheter une certaine quantité de titres afin de maintenir un rendement spécifique. La banque centrale peut également choisir de vendre des titres si le rendement tombe en dessous d'une fourchette souhaitée.

Il s'agit essentiellement d'un concept de quantité fixe (QE) par rapport à un rendement fixe (CCR).

Le CCR est généralement une affaire plus importante pour les marchés.

Si les taux d'intérêt sont essentiellement ancrés, cela signifie que l'expression de cette volatilité passe par les marchés des devises.

Si les marchés des changes sont également gérés, cela se traduit par une volatilité économique, ce qui n'est pas souhaitable.

La volatilité du marché des changes tout au long des années 2010 et dans les années 2020 a été assez faible - parfois même historiquement faible.

Mais les cambistes se tournent de plus en plus vers la possibilité d'une plus grande volatilité du marché des changes, car les banques centrales prennent de plus en plus de mesures pour fixer les taux d'intérêt.

Même si vous contrôlez les taux d'intérêt, il existe toujours des différences en termes de croissance, d'inflation, de flux de capitaux et d'autres baromètres de l'activité économique.

Il est donc probable que les traders se tournent de plus en plus vers les marchés des changes pour négocier ces forces.

La politique monétaire et fiscale est complexe. Il y a des hypothèses ancrées dans les marchés, et ce n'est pas ce qui se passe, mais plutôt comment les choses se passent par rapport aux attentes actualisées.

De nombreuses mesures politiques comportent des éléments de plusieurs d'entre elles et s'inscrivent dans un continuum.

Par exemple, si le gouvernement accorde un allégement fiscal, ce n'est pas exactement de l'"argent de poche". Mais cela peut dépendre de la manière dont il est financé.

Si la banque centrale monétise le déficit fiscal supplémentaire résultant d'un allégement fiscal, et si le gouvernement distribue l'argent en finançant cette dépense sans prêt, alors il s'agit d'argent héliporté par le biais de canaux fiscaux.

L'argent et le crédit sont les moteurs des marchés. Des éléments comme les évaluations peuvent motiver les mouvements de capitaux vers certains acteurs du marché.

Mais le marché est un mélange d'acheteurs et de vendeurs qui achètent et vendent pour différentes raisons.

Par exemple, les rendements obligataires à zéro pour cent et négatifs n'ont aucun sens tant que vous ne comprenez pas qui achète et pour quelles raisons. Si vous aviez regardé en arrière sur 5 000 ans d'histoire financière, vous auriez cru que ce genre de choses ne pouvait pas arriver.

Après tout, il ne semble pas logique que quelqu'un veuille acheter une obligation qui ne lui procure aucun revenu, même en termes nominaux.

La raison pour laquelle cela se produit est que ce sont les banques centrales qui font les achats pour aider à contrôler les économies et qu'elles ne sont pas sensibles aux prix.

Ce faisant, elles dévaluent également les monnaies. Si les devises et les obligations (c'est-à-dire la livraison des devises au fil du temps) ne rapportent pas beaucoup et qu'elles en impriment davantage, alors les gens veulent s'en sortir.

La politique monétaire et la politique budgétaire sont les deux principaux leviers qui déterminent comment l'argent et le crédit sont introduits dans le système financier et comment les marchés évoluent, il est donc important de les comprendre.

Aux États-Unis et dans pratiquement tous les pays développés, nous sommes aujourd'hui dans un monde où les taux d'intérêt ne sont pas très intéressants pour le trading en raison du contrôle exercé par les banques centrales.

Ainsi, pour que le système fonctionne, la politique fiscale et monétaire sera mieux coordonnée afin de mettre l'argent et le crédit entre les mains de ceux qui en ont besoin pour faire fonctionner le système et pour éviter une grande partie du chaos social qui se produit lorsqu'il ne fonctionne pas bien pour une grande partie de la population.

La politique fiscale a les complications d'un processus politique. Mais elle présente certains avantages que la politique monétaire n'a pas. La baisse et la hausse des taux d'intérêt permettent de gérer l'économie avec un très large pinceau.

La politique budgétaire a l'inconvénient d'être un processus politique, il n'est donc pas aussi facile de décider de la meilleure chose à faire de manière opportune. Mais elle peut orienter les ressources de manière ciblée.

La coordination avec la politique monétaire implique que la banque centrale intervienne pour fournir les fonds et empêcher les taux d'intérêt d'augmenter pour éviter de contrecarrer les objectifs politiques visés.

La pandémie de Covid-19 a nécessité l'adoption d'une politique fiscale et monétaire unifiée qui, dans l'ensemble, déprécie les monnaies fiduciaires et pousse l'argent vers diverses réserves de richesse.

C'est pourquoi nous avons vu les obligations se porter si mal et les produits de base sortir de la pandémie avec succès. Mais dans l'ensemble, cela se produit toujours lors d'une reflation à la suite d'un ralentissement économique.

Cela aurait fini par se produire avec les dettes importantes et les obligations assimilables à des dettes qui arrivent à échéance sous la forme de pensions, de soins de santé, d'assurances et d'autres obligations non financées.

La forte baisse des revenus due à la pandémie a engendré de très importants déficits budgétaires.

Aux États-Unis, il était d'environ 20 % du PIB en 2020. Fin 2018, il était d'environ 4 % du PIB.

Ces déficits doivent être financés par l'impression de monnaie par les banques centrales.

Dans le même temps, les déficits ne passent pas de 20 % du PIB à 4 % du PIB, ce qui était auparavant considéré comme très mauvais (et l'est toujours).

La contraction des déficits budgétaires signifie une diminution des dépenses dans l'économie. Ce déficit doit être comblé d'une manière ou d'une autre. Si l'activité du secteur privé ne comble pas le déficit, alors c'est une baisse de la production économique.

Cela signifie beaucoup plus d'impression et beaucoup plus de dettes. Cela se traduit par des taux d'intérêt nuls ou presque nuls (ou négatifs) dans les pays développés.

En retour, cela signifie une pression continue beaucoup plus forte sur les taux d'intérêt (à la hausse) et/ou les devises (à la baisse).

Et la pression exercée sur les investisseurs pour qu'ils trouvent les réserves de richesse qui peuvent conserver leur valeur au fil du temps. Il peut s'agir, entre autres, de marchandises potentielles - par exemple, des actions, des biens immobiliers, des objets de collection, des actifs numériques, des actifs réels pouvant être détenus à titre privé.

Le paradigme dans lequel nous nous trouvons actuellement consiste simplement à mettre de l'argent entre les mains des personnes qui en ont le plus besoin pour compenser la perte de revenus afin d'éviter une dépression prolongée de l'activité économique.

Cela signifie que pour la plupart des investisseurs des pays développés qui se concentrent sur leur propre marché intérieur, les liquidités et la plupart des formes d'obligations de qualité ne sont pas des investissements très viables du point de vue des revenus.

Même le rendement du BBB, qui est un cran au-dessus de celui des obligations de pacotille, n'est que d'environ 2,3 %.

Avec un rendement nominal de deux pour cent, après inflation et impôts, il ne vous reste plus rien ou pire que rien.

De plus, comme il s'agit d'un triple B, il faut faire face à un risque de crédit important et à des pertes d'évaluation à la valeur du marché.

Les taux zéro et presque zéro dans les pays développés sont probablement le problème le plus important à comprendre pour les investisseurs.

C'est essentiellement ce qui explique le nouveau besoin de réserves de valeur, dont une grande partie se répercute sur les matières premières et sur des éléments comme les crypto-monnaies. Ce n'est pas tant la fiabilité des crypto-monnaies qui est en cause, mais plutôt le fait que les gens veulent ou ont besoin d'une classe d'actifs différente, le reste étant si peu attrayant.

L'ancienne conception de ce qui fait un bon portefeuille avec des risques à la fois à la hausse et ostensiblement équilibrés - par exemple, 60/40 entre les actions et les obligations - va probablement donner des rendements assez décevants.

Si les actions n'offrent que 4 à 5 % à long terme sur les marchés développés - car c'est ce que provoquent les faibles taux des liquidités et des obligations - et que les obligations n'offrent que 0 à 3 % selon le type, cela ne donne pas grand-chose.

En termes nominaux, un 60/40, si vous supposez un rendement de 5 % pour les actions et de 2 % pour les obligations :

Rendement nominal = 5 % * 0,60 + 2 % * 0,40 = 3,8 %

Si l'inflation est d'environ 2 %, cela ne donne même pas 2 % de rendement réel. Une fois que vous avez payé vos impôts et que vous avez des coûts de transaction à supporter, c'est encore pire.

La récente estimation de l'AQR pour les 60/40 était d'environ 1,4 % de rendement annualisé en termes réels (ce qui serait d'environ 3,4 % en termes nominaux, en prenant les objectifs d'inflation des banques centrales des marchés développés).

Bien que la plupart des traders aient des souvenirs qui remontent au moment où ils croyaient que les actions ne faisaient qu'augmenter, la borne inférieure zéro des taux d'intérêt leur enlève ce traditionnel vent arrière fiable.

Les méthodes habituelles d'assouplissement des politiques et de stimulation des prix des actifs ne fonctionneront pas dans la mesure à laquelle nous nous sommes habitués.

C'était vrai aux États-Unis, dans les pays européens développés, au Japon, au Canada et dans les pays développés d'Océanie (Australie, Nouvelle-Zélande).

En temps normal, lorsque l'économie est en récession, la banque centrale abaisse les taux d'intérêt et on se tourne vers les obligations et on s'éloigne des matières premières de croissance et des devises sensibles à la croissance. Cette exposition aux titres à revenu fixe permet de compenser une partie des pertes subies par les actions.

Cet effet a disparu, car les obligations ne peuvent pas être plus faibles en termes nominaux.

Et les actions se heurtent à des problèmes lorsque la structure des taux ne peut pas être beaucoup abaissée, bien qu'il n'y ait techniquement aucune limite à leur hausse.

Lorsque les rendements des actions sont faibles par rapport aux risques, l'argent commence à se diriger vers d'autres actifs et d'autres pays.

Avec les flux de capitaux offshore, c'est un effet de change.

Les rendements proviennent à la fois des actifs et des devises, et pas seulement des actifs.

Les dépressions ne durent pas indéfiniment. Sous une forme ou une autre, les décideurs politiques se rendent compte qu'ils ont besoin de plus d'argent et de crédit dans le système et qu'ils vont le dévaloriser.

Et ce, quel que soit le type de système monétaire dans lequel ils évoluent, qu'il soit basé sur les produits de base, lié aux produits de base, ou financier.

S'ils sont sur un système monétaire contraint, basé sur les matières premières ou lié à celles-ci - par exemple, basé sur l'or, bimétallique - et que le changement de la convertibilité de la matière première pour la monnaie ne fonctionne pas, ils coupent inévitablement le lien avec celle-ci.

Les États-Unis ont dû le faire en 1933 et 1971, et sont depuis lors dans un système de fiat.

Les États-Unis ont le grand privilège d'être la première monnaie de réserve au monde.

Les dépréciations constituent un risque particulier lorsqu'une monnaie n'est pas très demandée au niveau mondial ou lorsque beaucoup d'argent a été emprunté dans une devise étrangère, comme c'est généralement le cas sur les marchés émergents.

C'est pourquoi il y a eu très peu de soutien économique dans les marchés émergents qui n'ont pas pu bien contenir le virus (par exemple, une grande partie de l'Amérique latine).

L'absence d'une monnaie de réserve les a obligés à faire passer la douleur par leurs revenus. Le Mexique est un exemple populaire, tout comme le Brésil.

Mais les décideurs politiques, à un moment donné, voudront toujours faciliter la relance de l'activité.

Le fait d'atteindre le taux d'intérêt zéro n'a jamais vraiment été une contrainte absolue, même si cela semblait être un obstacle et un problème nouveau lorsque cela s'est produit.

Au cours de la période 1930-1932 aux États-Unis pendant la Grande Dépression et de la période 2008-2009 après la crise financière, les États-Unis, dans les deux cas, ont acheté des actifs financiers.

Cela a fait baisser les taux d'intérêt à long terme et a créé une reflation des matières premières, de l'or et des actions et a affaibli la monnaie.

Même si les taux d'intérêt nominaux ne peuvent aller qu'autour de zéro, les taux d'intérêt corrigés de l'inflation peuvent devenir assez négatifs.

Cela augmente la demande d'obligations protégées contre l'inflation, comme les TIPS. C'est également la raison pour laquelle les titres protégés contre l'inflation ont tendance à être davantage corrélés à l'or et aux matières premières.

Au plus fort de la Grande Dépression, juste après son investiture le 5 mars 1933, le président Roosevelt a annoncé la fin du lien avec l'or et la dépréciation de la monnaie pour relancer l'économie.

Cette mesure a donné aux banques l'argent dont elles avaient besoin pour rembourser leurs déposants.

Le même type de chose s'est produit le 15 août 1971. Le président Nixon est passé à la télévision nationale et a déclaré qu'il dissociait l'or du dollar. Cette relation dollar-or avait été rétablie en 1944 dans le cadre du système monétaire de Bretton Woods.

Comme en 1933, il y avait trop de dettes par rapport à la quantité d'or disponible et il n'y avait pas assez d'or pour tout le monde.

Le même type de situation "d'assouplissement désespéré" s'est produit en 2008, lorsque le Congrès et le Trésor américains se sont réunis pour créer le Troubled Asset Relief Program (TARP).

Ils ont également opté pour un assouplissement quantitatif, similaire à l'achat par la Fed de titres du Trésor en juillet 1932. Cela a permis d'atteindre enfin le creux de la vague sur le marché boursier américain après une chute de 89 % en deux ans et demi. La crise de 2008 a entraîné une chute de 51 % en 19 mois.

En 2012, avec la crise de la dette en Europe entre de nombreux pays disjoints et unis par une monnaie commune, le président de la BCE, Mario Draghi, a dû prendre une décision similaire.

En mars et avril 2020, en raison de la pandémie de Covid-19, la Réserve fédérale américaine, le Département du Trésor et le Congrès américain ont pris des dispositions analogues pour injecter davantage de liquidités dans le système en renforçant l'assouplissement quantitatif et en coordonnant les politiques budgétaire et monétaire.

Ces mesures, techniquement extrêmes par rapport aux ajustements politiques normaux, sont le genre de choses que l'on voit se produire encore et encore tout au long de l'histoire lorsque les taux d'intérêt sont nuls et ne peuvent être abaissés davantage.

C'est ce que font les décideurs pour assouplir encore plus la dette et mettre fin à la pénurie de liquidités afin de sauver efficacement leurs économies.

Lorsque les États-Unis ont créé beaucoup d'argent et mis en place des programmes de soutien au crédit en collaboration avec le Congrès américain, ils ont investi dans diverses actions et autres actifs à risque.

Vous avez également vu une partie de cet argent aller dans l'or et d'autres types de matières premières. À l'heure actuelle, on a vu plus d'argent aller dans les crypto-monnaies.

Les matières premières, bien sûr, étant sensibles à la croissance, réagissent bien à un rebond de l'activité et aussi parce qu'une grande partie de leur production a été arrêtée. Cela entraîne une diminution de l'offre et peut créer un fort rebondissement.

À long terme, nous assisterons à une dépréciation de la valeur du dollar.

Cependant, au début, la dynamique commune est un resserrement et une appréciation du dollar parce que les gens manquent d'argent par rapport à leur besoin. Les exportations diminuent également beaucoup, ce qui est l'un des principaux moyens de circulation de la monnaie dans le monde.

Les obligations agissent généralement en premier, puis les devises suivent.

Par exemple, lors de la crise du Covid-19 de 2020, il y a eu d'abord une perturbation des liquidités, puis une "fuite vers la sécurité" - les rendements obligataires ont baissé, les prix des obligations ont augmenté, puis finalement une chute après la reflation.

Le dollar américain est également fortement influencé par les rendements. Ainsi, si les rendements des obligations baissent, cela signifie que le rendement de la monnaie diminue au fil du temps. (Les obligations sont une promesse de livrer la monnaie sur une certaine période).

Mais le dollar américain a augmenté en raison d'un manque d'offre - la chute des exportations en étant une importante - et naturellement d'une demande accrue pour la première devise de réserve mondiale en cas de crise.

On observe d'abord une hausse de l'offre, puis de nombreuses mesures de relance budgétaire qui dévaluent le dollar, puis un léger retour en arrière lorsque les rendements augmentent et qu'ils attirent à nouveau un certain niveau d'entrées de capitaux.

À ce moment-là, vous ne savez pas nécessairement laquelle de ces diverses interactions entre classes d'actifs va se produire ou comment elle va se dérouler.

En 1971, on a assisté à une forte baisse de la valeur des prix réels des actions (en hausse en termes nominaux, en baisse en termes réels). L'inflation s'est accélérée. Les obligations ont également connu une mauvaise performance. L'or et les matières premières ont enregistré les meilleures performances.

Nous entrons maintenant dans un environnement où la corrélation négative entre les actions et les obligations ne se maintiendra pas aussi bien. L'incertitude en matière d'inflation est plus grande lorsque la politique monétaire et la politique budgétaire vont dans le même sens.

La fin des années 60 et l'entrée dans les années 70, qui ont marqué une période aussi favorable pour les matières premières, pourraient être des périodes analogues à celle que nous vivons actuellement.

L'inflation est faible, les taux d'intérêt sont bas et les déficits budgétaires sont élevés en raison des programmes sociaux croissants et d'une guerre à l'étranger.

La politique budgétaire était souple et la politique monétaire a suivi le même chemin lorsque les États-Unis se sont retirés unilatéralement du système de Bretton Woods en août 1971.

À l'époque, l'or était considéré comme de l'argent et les dollars pouvaient être échangés contre une quantité fixe de métal jaune à 35 dollars l'once.

En raison de l'inflation des années 1970, la Fed en a finalement eu assez au début des années 1980, qui a augmenté les taux d'intérêt à court terme à plus de 19 %. C'était plus que le taux d'inflation (en d'autres termes, les taux réels étaient positifs).

Cela a attiré plus d'entrées dans le dollar et de sorties de matières premières et d'or. Les obligations étaient de nouveau bonnes et avaient des rendements nominaux élevés.

Cela a provoqué un retournement de la croissance. Mais ce n'était que temporaire, car la Fed a fini par se calmer une fois l'inflation brisée.

Cette détente a fait place aux marchés haussiers des actions et des obligations des années 1980 et 1990 et plus ou moins à l'environnement jusqu'au début des années 2020.

En raison de cette tendance désinflationniste, cela a été bénéfique pour la valeur actuelle des actifs financiers et a fait chuter les réserves de valeur alternatives (par exemple, les matières premières, l'or).

Il est difficile de chronométrer ces changements. Le livre de jeu général dans un environnement relationnel est essentiellement :

- détenir des positions longues sur certaines actions (les entreprises qui ne comptent pas sur les baisses de taux d'intérêt pour maintenir leurs bénéfices à la hausse)

- Produits de base longs et or

- Obligations à court terme + devises à court terme

Mais il est difficile de savoir quand entrer et sortir de cette situation.

C'est pourquoi il est essentiel d'avoir un équilibre dans un portefeuille.

Les matières premières, l'or, les métaux précieux et certains types d'actions peuvent constituer de bonnes réserves de valeur, comme nous l'avons vu.

Les espèces sont généralement considérées comme des valeurs sûres, mais elles constituent l'un des actifs d'investissement les plus risqués au fil du temps.

Dans ce contexte où les gouvernements centraux doivent créer de l'argent et financer de très gros déficits pour éviter une dépression déflationniste, les traders ne peuvent pas garder trop d'argent liquide en dehors des raisons évidentes d'avoir des liquidités, une marge de sécurité et la possibilité de profiter de rabais, qui sont les principales raisons.

Trop de liquidités peut être contre-productif.

Si l'on considère le concept de réserve de valeur, l'argent liquide n'est pas si sûr. Il ne rapporte pas un rendement nominal. Et il y a l'inflation qui fait qu'il diminue avec le temps.

Il y a aussi l'aspect de la dévaluation lorsqu'on en crée beaucoup, ce qui est un problème pour les investisseurs étrangers qui essaient d'utiliser le dollar comme actif de réserve.

Le dollar américain continuera à diminuer en pourcentage des réserves, le RMB chinois et l'or devant en être les bénéficiaires.

De nombreux acteurs du marché ont tendance à ne penser qu'à des rendements nominaux. Mais il faut qu'un portefeuille soit équilibré.

En examinant l'histoire et en trouvant des périodes analogues à celle dans laquelle nous nous trouvons actuellement (par exemple, la période 1935-1940, la fin des années 60 à l'approche des années 70, ou une autre), vous ne pouvez pas être sûr de constater une dépréciation réelle de la valeur de l'argent (c'est-à-dire de votre propre monnaie nationale).

Le "risque" dans le trading est souvent défini comme une perte en capital. Mais le risque est plus large.

Les liquidités ne sont pas un investissement sans risque, même si les pertes en capital sont négligeables sur de petits horizons de temps - c'est-à-dire qu'il n'y a pratiquement pas de volatilité des prix.

Les liquidités peuvent être un actif risqué parce qu'elles perdent de la valeur au fil du temps de manière moins prononcée.

Ainsi, tout trader doit moins penser à "ce qui est bon" (par exemple, quelles actions choisir, quelles expositions concentrées devrais-je avoir) et penser à différentes classes d'actifs et différentes zones géographiques en termes de répartition stratégique des actifs.

La seule chose dont vous pouvez être sûr, c'est que les actifs financiers vont surperformer les liquidités au fil du temps.

Les banques centrales, en particulier dans les pays à monnaie de réserve, ne vont pas laisser un effondrement se produire sans imprimer de l'argent et faire ce qu'elles peuvent pour sauver le système.

Le trading des devises et des matières premières est susceptible de gagner en popularité non seulement en raison de forces macroéconomiques séculaires (par exemple, le contrôle des taux d'intérêt, l'accent mis sur les réserves de valeur), mais aussi en raison des rendements médiocres à venir des actions.

Les prévisions de rendement à terme des actifs à risque, en termes réels, sont probablement autour de zéro au cours de la prochaine décennie, avec des valorisations (c'est-à-dire des multiples de bénéfices) où elles se situent et peu de marge de manœuvre en matière de taux d'intérêt pour les stimuler de manière traditionnelle.

Les banquiers centraux ne voudront pas que les prix des actifs soient mauvais en termes nominaux, car il est nécessaire qu'ils soient bons (par exemple, les obligations de retraite).

Mais la probabilité qu'ils soient très bons en termes réels est assez faible. Dans le même temps, les traders devront faire face à la volatilité de la détention de ces actifs.

L'un des équilibres fondamentaux des marchés est que les actions doivent rapporter plus que les obligations, et que les obligations doivent rapporter plus que les liquidités.

Et ils doivent, dans l'ensemble, le faire en appliquant des primes de risque appropriées la plupart du temps.

Le rendement des liquidités est actuellement nul ou négatif selon l'endroit où l'on se trouve, et les banques centrales veulent qu'il reste ainsi pour encourager la création de crédit et limiter les coûts d'emprunt. La possession d'un tel instrument est essentiellement pénalisante.

Ces monnaies seront pénalisées par rapport à l'or, aux matières premières et aux actions au fil du temps, ainsi que par rapport aux monnaies à haut rendement des pays à croissance rapide qui prennent une plus grande part de l'économie des pays à faible croissance.

Pour bien se diversifier, il est important d'être dans différentes classes d'actifs, différents pays, différentes devises et dans des réserves de valeur fiables.

Le capital ne se déplace pas entre les différentes actions, donc choisir des actions ne va pas diversifier votre portefeuille bien au-delà d'un niveau de base.

Si les actifs d'investissement sont corrélés à environ 75 % (comme les différentes actions), votre ratio rendement / risque ne s'améliore pas beaucoup.

Il ne se limite pas non plus aux actions et aux obligations.

Il se déplace entre les classes d'actifs, entre les pays, entre les devises et entre les différentes réserves de richesse.

Si vous êtes trop concentré sur un produit donné, vous ne pourrez pas en profiter lorsque cette richesse se déplacera dans un environnement défavorable à cette classe d'actifs (et/ou au pays ou à la monnaie sous-jacente).

Cela vaut pour tout (actions, obligations, matières premières, devises). Une classe d'actifs donnée va retirer de 50 à 80 % (ou plus) de sa valeur au cours de sa vie.

Si la croissance est inférieure aux attentes, par exemple, c'est mauvais pour les actions, mais généralement bon pour les obligations sûres.

Si vous ne disposez pas d'un portefeuille bien diversifié dans d'autres catégories d'actifs, pays, monnaies et réserves, vous n'aurez pas le portefeuille nécessaire pour "capter" ce mouvement de liquidité et aider à extraire efficacement les primes de risque au fil du temps.

Avec un portefeuille concentré, vous atteindrez des sommets plus élevés. Mais vous obtiendrez également des creux plus bas, un risque plus élevé, des périodes sous-marines plus longues et un risque plus élevé par unité de rendement.

Si vous n'avez que des actions et/ou des obligations de votre pays d'origine et de votre monnaie nationale, votre portefeuille est très peu diversifié, même s'il est apparemment équilibré à 60/40 (plutôt 90/10, car les actions sont plus volatiles).

Le fait d'avoir des matières premières et des devises différentes vous permet de diversifier votre exposition et de ne pas être trop dépendant d'un résultat macroéconomique donné, en particulier d'une croissance supérieure aux attentes et d'une inflation faible à modérée pour les actions.

En raison de l'évolution des taux d'intérêt, vous êtes confronté à des rendements inférieurs à la normale, mais à des risques identiques ou supérieurs à l'avenir.

Si vous parvenez à trouver un bon équilibre, vous ne devez pas nécessairement prévoir les changements à l'avance ou vous déplacer de manière tactique sur les marchés.

La croissance et l'inflation sont les deux grandes forces économiques qui dictent les mouvements des marchés au niveau macroéconomique supérieur. Aujourd'hui, les taux d'intérêt n'ont plus l'influence d'un vent arrière sur les actifs financiers et ne peuvent plus être réduits pour compenser la baisse des revenus des actifs financiers. Les devises sont susceptibles de jouer un rôle plus important dans l'expression de ces changements.

Il y aura toujours une concurrence entre tous les actifs, pays et monnaies, c'est-à-dire entre les actifs d'un même secteur et d'une même catégorie d'actifs, d'une catégorie d'actifs à une autre, d'un pays à un autre, d'une monnaie à une autre, d'actifs financiers à des actifs réels.

Le capital et la richesse vont se déplacer.

Le point de départ fondamental est donc de savoir comment parvenir à une répartition stratégique des actifs neutre en termes de risque et de partir de là.

Lorsqu'il s'agit de faire des paris tactiques sur ce qui doit être long et/ou ce qui doit être court, la plupart des traders doivent être très prudents quant à savoir s'ils peuvent le faire efficacement en raison des coûts de transaction, de la concurrence et de la réalité générale qui veut que les attentes soient déjà intégrées dans le prix.

Ainsi, le "portefeuille de base" neutre en termes de risque est un bon pari pour commencer.

Les marchés développés sont dans un nouveau paradigme monétaire où l'ajustement des taux d'intérêt à court terme et l'assouplissement quantitatif ne fonctionnent plus aussi bien.

Cela a poussé les pays à mieux unifier leurs politiques fiscales et monétaires pour aider à acheminer l'argent et le crédit là où il faut.

Cela a été nécessaire en raison de l'arrêt d'une quantité importante d'activités commerciales et d'affaires qui a été provoquée la pandémie en 2020.

Le scénario inhabituel était celui d'une chute brutale de l'économie qui serait due aux revenus (en raison des fermetures) plutôt qu'à la voie habituelle des économies fondées sur le crédit.

Avec la relance de l'argent et du crédit (plus extrême et plus expansif que jamais) et la réouverture de l'économie, cela a entraîné une hausse des rendements. Les banques centrales voudront éviter que les taux réels ne soient réévalués trop rapidement.

Cela a un impact sur le type d'actifs que les acteurs du marché veulent posséder.

Une croissance et une inflation plus élevées signifient que plus de gens vont vouloir posséder des actifs réels - des matières premières, certaines "devises de matières premières", de l'immobilier et certains types d'actions.

Nous avons également une très large répartition dans la trajectoire future de l'économie. Elle pourrait aller de résultats déflationnistes supplémentaires (l'économie est très endettée) à quelque chose comme une économie à croissance lente avec une inflation plus élevée que la normale (stagflation).

Au cours des 40 dernières années et plus, il y a eu un biais désinflationniste au point que les décideurs politiques ont péché par excès de prudence.

Sur le plan géopolitique, le monde passe d'un niveau de coopération, d'intégration et d'interdépendance plus élevé à un niveau qui va davantage vers le découplage, l'autosuffisance et des chaînes d'approvisionnement moins interconnectées.

Cela pourrait également apporter aux traders et aux investisseurs des avantages supplémentaires en matière de diversification, étant donné la faible corrélation entre les actifs mondiaux.

Le point de rupture ultime se situe en termes d'inflation et de dévaluation de la monnaie à un niveau inacceptable.

Les problèmes potentiels liés aux devises peuvent ne pas sembler être un thème récurrent sur les marchés développés, même si les habitudes de dépenses supérieures aux revenus et à la productivité constituent un défi à long terme.

Pour remplacer la première monnaie de réserve mondiale (le dollar américain) et les autres (euro, yen, livre et quelques autres), il faut d'abord un meilleur système.

Deuxièmement, les monnaies étant en grande partie des systèmes à taux flottant, de fortes dévaluations (notamment par rapport à l'or), comme en 1933 et 1971, sont peu probables.

Il est toujours important d'avoir des actifs dans votre portefeuille qui peuvent bien se porter lorsque les actions et autres actifs à "haut rendement" ont de mauvais résultats en tant que classe d'actifs.

Au cours des dernières décennies, vous pouviez compter sur des obligations nominales sûres pour compenser en quelque sorte, mais ce n'est plus le cas.

Certaines obligations nominales des marchés émergents ont encore des rendements positifs qui pourraient être bénéfiques si la déflation est toujours la principale issue mondiale.

En Chine, en particulier, les obligations nominales ont encore tendance à bien se porter lorsque les cours des actions chutent. Cela confirme la relation à laquelle de nombreux acteurs des marchés développés se sont habitués au cours des dernières décennies, mais qui est aujourd'hui moins stable.

Les obligations des marchés émergents ont tendance à être sous-exploitées par les investisseurs mondiaux. L'accès à ces marchés peut parfois poser problème.

Les obligations indexées sur l'inflation, l'or et les autres métaux précieux sont des réserves de valeur alternatives et sont susceptibles d'être meilleures que les obligations nominales.

Les biens de consommation de base, les services publics et d'autres formes d'actions défensives qui ont des bénéfices stables dans le temps sont susceptibles d'être plus fiables.

La terre est un actif classique de la couverture de l'inflation et est également de nature tangible et non financière.

Mais la terre et l'immobilier dépendent également de leur utilité et du type de revenu qu'on peut en tirer. Les centres commerciaux et les restaurants sont différents des centres de distribution du trading électronique. Les premiers impliquent des réunions publiques, qui ont été martelées pendant la pandémie de Covid-19, tandis que le trading électronique a réalisé des gains supplémentaires grâce aux ventes en personne.

Si l'apprentissage à distance est plus fréquent, le logement des étudiants a également moins de valeur, même s'il a traditionnellement constitué une sorte de couverture contre la récession (davantage de personnes souhaitent retourner à l'école lorsque l'économie est faible).

Les terres agricoles et les forêts constituent également un type d'investissement dans la propriété des produits de base et offrent certains avantages en termes de diversification.

Les choses qui sortent des sentiers battus, comme la réassurance et les prêts pour litiges qui sont moins sensibles sur le plan économique, sont également intéressantes à une époque comme la nôtre où la diversification est plus prisée que jamais.

Les biens numériques qui peuvent être détenus de manière privée ou semi-privée sont de plus en plus populaires. Une entreprise en ligne fournissant un revenu régulier est un actif qui remplit son objectif fondamental.

Mais les devises numériques et les crypto-monnaies sont encore essentiellement spéculatives. Le principal problème est que la réglementation n'est pas claire sur ce qu'il adviendra de ces monnaies. Cela freine l'adoption par les institutions, une plus grande liquidité et une moindre volatilité qui permettraient de mieux les valoriser.

Pour la plupart, on ne sait pas très bien ce que sont ces "pièces" alternatives en espèces.

S'agit-il de réserves de valeur, comme un "or numérique"?

Si elles sont impliquées dans des applications fintech, comment génèrent-elles de la productivité pour leur donner de la valeur ?

Actuellement, il leur manque les deux (ou trois) principales caractéristiques d'une monnaie :

a) le moyen d'échange

b) la réserve de valeur

c) le gouvernement veut la contrôler

Beaucoup essaient simplement de spéculer sur l'évolution des prix en espérant que cela ira dans leur sens. Cela maintient la volatilité à un niveau élevé, avec la rotation rapide commune aux marchés hautement spéculatifs.

Si le bitcoin (en tant que titulaire le plus populaire) devient suffisamment important pour constituer un système de paiement "secret" (par exemple pour le blanchiment d'argent, le financement d'activités terroristes), les gouvernements autoriseront-ils son existence ?

L'or a été interdit parce que les gens l'utilisaient pour effectuer des transactions et stocker leurs richesses "hors réseau". Naturellement, une banque centrale ou une autorité monétaire veut avoir le contrôle sur tout l'argent et le crédit à l'intérieur de ses frontières.

Il peut être utile d'avoir certaines marchandises dans un portefeuille en tant que réserves de valeur.

La diversification des devises est fortement sous-évaluée dans les portefeuilles, même si cela signifie seulement 5 à 10 % pour l'or et ~5 % pour un panier de produits de base diversifié.

Les biens de consommation de base et, dans une moindre mesure, les services publics, prendront une place plus importante que les obligations nominales.

Comme elles ont tendance à augmenter de manière fiable leurs revenus parce qu'elles fournissent simplement ce dont les gens ont besoin (par exemple, nourriture, médicaments de base, eau, chauffage), elles pourraient servir de type de revenu fixe alternatif avec des rendements si comprimés en revenu fixe.

Toutefois, ils exprimeront toujours une plus grande volatilité globale que les obligations en tant qu'actifs de longue durée.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne