Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 24-11-2025 14:55:57

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Portefeuilles des banques centrales

Que détiennent les banques centrales dans leurs portefeuilles et pourquoi est-ce important ?

Fondamentalement, pour comprendre pourquoi les marchés agissent comme ils le font, il faut savoir qui achète, qui vend et pour quelles raisons.

Les banques centrales comptant parmi les plus grands gestionnaires d'actifs au monde, il est utile de comprendre leur influence, leurs motivations et ce que cela signifie pour nos propres portefeuilles.

Points clés à retenir :

➡️ Les banques centrales ne se contentent pas de définir la politique monétaire, elles agissent également comme certains des plus grands gestionnaires d'actifs au monde.

➡️ Le bilan des principales banques centrales (par exemple, la Fed, la BCE, la PBOC) se chiffre en milliers de milliards de dollars, de sorte que leurs habitudes d'achat et de vente peuvent dicter les mouvements du marché, ce qui rend leurs avoirs et leurs activités d'un intérêt capital pour les traders.

➡️ Ne vous contentez pas d'observer les taux d'intérêt, mais prêtez également attention aux activités d'achat et de vente de leurs bilans.

➡️ La composition des portefeuilles des banques centrales peut permettre aux traders d'identifier les sources de la demande, de repérer les classes d'actifs protégées et de détecter les changements structurels dans l'économie mondiale.

Pourquoi cela est important pour les traders et les investisseurs

L'effet « baleine »

Les banques centrales sont des acheteurs insensibles aux prix.

Lorsqu'elles entrent sur un marché (par exemple, en achetant des obligations d'entreprises), elles provoquent une baisse des rendements et poussent les capitaux privés vers des actifs plus risqués, car les actifs plus sûrs offrent des taux de rendement moins attractifs.

Pouvoir de création monétaire

Contrairement à un fonds spéculatif, une banque centrale « imprime » l'argent qu'elle utilise pour acheter des actifs.

Achat = injection de nouveaux fonds (augmentation de la liquidité)

Vente (ou arrivée à échéance) = réduction de la liquidité/QT

Modification des incitations

La suppression des rendements sur les actifs sûrs (obligations d'État) oblige l'ensemble de l'économie à emprunter davantage et à spéculer sur des entreprises plus risquées comme les actions et l'immobilier.

L'option « put »

Le fait de savoir qu'une banque centrale peut acheter des actifs crée un seuil psychologique pour les marchés (par exemple, le « Fed Put »).

Les quatre « compartiments » des portefeuilles des banques centrales

Décomposons les actifs par type et par motivation.

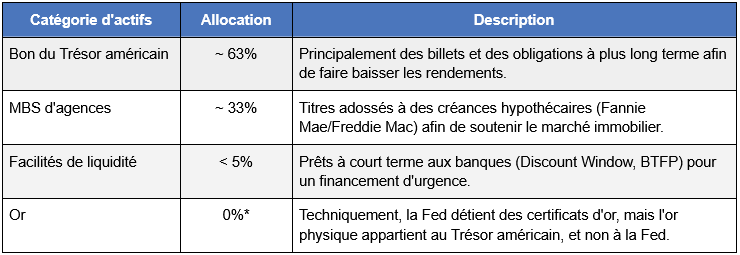

1. Le portefeuille de politique monétaire (actifs nationaux)

Le principal levier pour mettre en œuvre la politique monétaire consiste à acheter/vendre des obligations d'État nationales (par exemple, des bons du Trésor, des gilts, des JGB) et des MBS (titres adossés à des créances hypothécaires) d'agences.

Taux à court terme

Pour contrôler les taux à court terme (comme le taux des fonds fédéraux), elles négocient des bons du Trésor (T-Bills) (obligations du Trésor à court terme) et utilisent des pensions livrées (Repos) :

En ce qui concerne les achats (ou Repos), la Fed achète des bons du Trésor aux banques, ajoutant ainsi des liquidités aux réserves -> ce qui fait baisser les taux.

Lorsqu'il s'agit de vendre (ou de reverse repo), la Fed vend des bons du Trésor aux banques, ce qui réduit les liquidités -> augmente les taux.

Taux à long terme

Pour le QE/QT (assouplissement quantitatif / resserrement quantitatif), elle achète des obligations à plus longue durée. Dans ce cas, l'objectif est de contrôler la courbe des taux et d'assurer un fonctionnement plus fluide du marché (en évitant les déficits de liquidité).

Remarque pour les traders : c'est le moteur du QE (assouplissement quantitatif). Lorsque ce panier augmente, les actions montent généralement en raison de l'excès de liquidité.

Les rendements baissent, ce qui incite à investir davantage dans des actifs plus risqués.

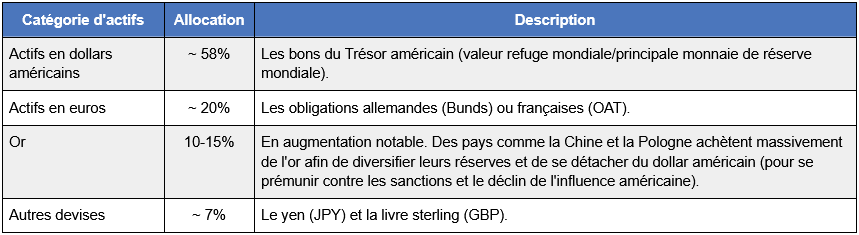

2. Les réserves de change (FX)

Les réserves de change sont des dettes souveraines étrangères (par exemple, la Chine détient des bons du Trésor américain) et généralement des dettes des principales devises de réserve (USD, EUR, JPY) qui sont considérées mondialement comme des réserves de valeur de qualité.

Elles assurent la stabilisation monétaire et la couverture des importations (la capacité des réserves de change d'un pays à payer ses importations).

Remarque pour les traders : des changements soudains à ce niveau peuvent indiquer une intervention monétaire (par exemple, le Japon vendant des dollars américains pour soutenir le yen).

3. Le portefeuille d'actifs physiques (or)

Il s'agit ici de lingots d'or physiques.

Les banques centrales (menées par la Chine, la Pologne, l'Inde et la Turquie) ont acheté de l'or à des taux records afin de diversifier leurs avoirs et de se prémunir contre les risques liés au dollar américain et aux sanctions.

Même si l'or ne rapporte pas de rendement comme la plupart des obligations, il est considéré comme une réserve de valeur intemporelle.

L'or peut être utilisé pour se protéger contre les conflits géopolitiques lorsque la confiance entre les pays est faible, mais aussi pour contourner le risque de sanctions.

Les États-Unis, par exemple, peuvent décider unilatéralement de ne pas honorer leurs obligations envers les pays avec lesquels ils sont en conflit ou qu'ils souhaitent punir. C'est là un facteur réel qui explique la tendance mondiale à la dédollarisation.

De plus, cela s'explique en partie par des principes économiques fondamentaux. Le dollar américain reste la monnaie de réserve mondiale. Mais il souffre de déficits structurels et croissants, ce qui oblige à vendre une grande quantité de dette pour laquelle la demande est insuffisante.

Au-delà du risque de ne pas être payé du tout en raison de problèmes géopolitiques, la crainte est que les obligations perdent beaucoup de leur valeur ou qu'elles soient remboursées dans une monnaie dépréciée.

4. Le portefeuille « risque » (actions et ETF)

Propriété directe d'actions de sociétés cotées en bourse.

La Banque nationale suisse (BNS) et la Banque du Japon (BOJ) en sont des exemples rares mais importants.

La BNS agit comme un fonds spéculatif géant. Elle détient des milliards de dollars d'actions technologiques américaines (Apple, Nvidia, Microsoft) afin d'affaiblir le franc suisse et de prévenir la déflation.

La BOJ détient environ 7 % de l'ensemble du marché boursier japonais via un portefeuille d'ETF.

Mais lorsque la stimulation est inefficace, avec des taux à court terme proches de zéro ou légèrement inférieurs à zéro et des taux à plus long terme proches de zéro, la prochaine étape consiste à se tourner vers les obligations d'entreprises et les actions.

Études de cas : comportements spécifiques des banques centrales

La Réserve fédérale (États-Unis)

La Fed se concentre sur les obligations du Trésor américain et les titres adossés à des créances hypothécaires (MBS).

Le passage du QE (Quantitative Easing) au QT (Quantitative Tightening) est considéré comme un facteur défavorable pour les marchés, toutes choses égales par ailleurs. Et le passage du QT au QE/à l'achat d'actifs est considéré comme un facteur favorable.

La Banque nationale suisse (BNS)

La BNS s'est concentrée sur les actions étrangères comme moyen d'exporter des capitaux (CHF -> par exemple, USD) afin d'affaiblir sa monnaie et d'éviter la déflation dans son économie nationale (par exemple, cela profite aux exportateurs, même si les biens étrangers coûtent plus cher en monnaie locale).

La BNS a été un acteur majeur sur le marché boursier américain.

Si la BNS rééquilibre ou vend des actions pour renforcer sa monnaie nationale, cela peut entraîner des ventes sur les marchés américains.

La Banque du Japon (BoJ)

La BoJ se concentre sur le contrôle de la courbe des taux (fixation des rendements des obligations à long terme) et les ETF sur actions.

La BOJ est la seule grande banque centrale à acheter directement des ETF sur actions nationales afin de soutenir le marché.

Parier contre la capacité de la BOJ à maintenir les rendements à un niveau bas est une stratégie macroéconomique populaire depuis des décennies, mais qui n'a rencontré qu'un succès limité en raison de l'absence de pression inflationniste.

Mécanismes d'influence : comment ils font bouger les marchés

Flux vs stocks

Ce n'est pas seulement la taille du portefeuille (stocks) qui importe, mais aussi le taux de variation (flux).

Le canal de signalisation

L'annonce d'un futur programme d'achat fait bouger les prix avant même qu'un seul dollar ne soit dépensé.

Cela s'explique par le fait que les acteurs du marché privé achètent/vendent pour tenter d'anticiper les mouvements sur la base des nouvelles informations.

C'est également la raison pour laquelle les indications prospectives constituent un mécanisme important de gestion économique et des marchés.

Effet d'éviction

Lorsque les banques centrales achètent beaucoup de garanties « sûres » (obligations), les banques et les traders sont contraints de prêter à des emprunteurs plus risqués. Cela a pour effet de comprimer les spreads de crédit.

Évolution des portefeuilles des banques centrales

Écologisation du bilan

Les banques centrales (comme la BCE) orientent leurs portefeuilles vers les « obligations vertes » et les émetteurs ayant de meilleurs scores climatiques, pénalisant ainsi efficacement les industries à forte intensité carbone.

Il ne s'agit probablement pas d'une tendance majeure, mais c'est un élément à prendre en compte.

CBDC (monnaies numériques des banques centrales)

Si elles étaient émises, les CBDC deviendraient un passif dans le bilan, ce qui pourrait nécessiter des actifs plus importants pour les garantir.

Réserves bancaires plus importantes

Des réserves bancaires plus importantes peuvent également augmenter la taille du bilan.

Résumé de chaque banque centrale et de ses processus

La Réserve fédérale (États-Unis)

Le moteur de la liquidité mondiale. Lorsque ce portefeuille s'élargit, les actifs à risque (actions/cryptomonnaies) ont tendance à augmenter.

Actifs totaux = environ 6 700 milliards de dollars (estimation pour 2025)

Objectif principal = influencer les taux d'intérêt nationaux et l'accès aux prêts hypothécaires.

Conseil aux traders :

Surveillez le rapport « SOMA » (System Open Market Account) publié chaque jeudi.

Si la Fed laisse les bons du Trésor « arriver à échéance » (sans les remplacer) ou les vend activement, elle réduit la liquidité (resserrement quantitatif), ce qui constitue un frein pour le S&P 500.

Si elle en ajoute, cela est considéré comme un assouplissement quantitatif, ce qui est favorable aux actifs à risque.

Le « hedge fund » : la Banque nationale suisse (BNS)

Souvent la banque centrale la plus agressive. La Suisse étant trop petite pour sa propre masse monétaire, la BNS imprime des francs et achète des actifs étrangers afin d'affaiblir sa monnaie.

Total des actifs = ~ 800 milliards de dollars USD

Objectif principal = Dévaluer le franc suisse (CHF) afin d'éviter la déflation et d'aider les exportateurs.

Conclusion pour les traders

La Banque du Japon tente actuellement de « dénouer » (vendre) ses positions massives sur les ETF sans nuire au marché de Tokyo. Toute nouvelle concernant la « cession des ETF par la Banque du Japon » entraîne une forte volatilité de l'indice Nikkei 225.

Marchés émergents génériques (par exemple, Brésil, Inde)

Le portefeuille standard pour les pays qui se protègent contre une crise monétaire.

Objectif principal = « couverture des importations » (disposer de suffisamment d'argent pour payer le pétrole/la nourriture en cas d'effondrement de leur monnaie).

Conclusion

Ne vous opposez pas aux banques centrales. Elles assouplissent les taux d'intérêt et achètent des actifs ? Cela soutient les prix des actifs, toutes choses égales par ailleurs.

Et les banques centrales n'achètent et ne vendent pas strictement pour des raisons économiques prudentes, mais plutôt pour mettre en œuvre leur politique.

Elles peuvent effectivement créer leur propre monnaie pour y parvenir.

Liste de contrôle pratique :

Le bilan de la Fed est-il en expansion ou en contraction ? (Rapport hebdomadaire H.4.1).

Les banques centrales étrangères se débarrassent-elles des bons du Trésor pour défendre leurs devises ou pour atteindre un autre objectif (dédollarisation à des fins d'équilibrage prudent, limitation du risque de sanctions) ?

Y a-t-il une « offre » sur le marché provenant d'achats explicites des banques centrales (comme au Japon pendant la majeure partie de ce siècle) ?

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot