Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 25-04-2022 13:05:35

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Comment les pays accumulent-ils des réserves de change ?

Si vous spéculez sur les marchés des devises et que vous avez une approche fondamentale de l'analyse des marchés, vous avez peut-être entendu parler des réserves d'un pays (également connues sous le nom de réserves de change ou réserves de devises étrangères).

Les réserves sont importantes car elles permettent d'évaluer l'influence d'un pays ou d'une juridiction sur le contrôle de son taux de change. Elles représentent les liquidités et autres formes d'actifs de réserve détenus par une banque centrale (ou une banque de réserve ou autre autorité monétaire) en devises étrangères.

Elles contribuent à équilibrer les paiements d'un pays par rapport aux engagements qu'il émet et aident à encourager la stabilité de sa monnaie et de ses marchés financiers. Elles se composent généralement d'espèces, de billets de banque, d'obligations, de dépôts et de divers titres d'État. Le dollar américain est l'actif de réserve le plus couramment détenu en tant que première monnaie de réserve mondiale. L'euro, la livre sterling, le yen japonais et le renminbi chinois sont également courants.

Lorsqu'un pays épuise ses réserves, la confiance dans la monnaie nationale peut rapidement se détériorer. Bien que ce phénomène soit plus courant sur les marchés émergents et frontières, il se produit aussi occasionnellement sur les marchés développés.

Exemple : Royaume-Uni, 1992

La situation des réserves du Royaume-Uni en 1992 est peut-être l'exemple le plus célèbre de la façon dont une monnaie peut évoluer en fonction de la situation de ses réserves étrangères.

Au début des années 1990, la livre britannique s'était alignée sur le mark allemand. Ce système d'arrimage avait été mis en place pour renforcer la coopération monétaire et économique dans l'ensemble de la zone euro, en tant que précurseur de l'euro.

Toutefois, la Banque d'Angleterre ne disposait pas des réserves nécessaires pour maintenir indéfiniment la livre dans le cadre du mécanisme de change européen (MCE) - l'antécédent de l'Union monétaire européenne (et l'adoption de l'euro). Le taux a été maintenu à 2,7 marks allemands par livre.

Jusqu'alors, en raison du prétendu mérite d'une plus grande coopération monétaire et économique entre les pays européens, le Royaume-Uni a été contraint de maintenir ses taux d'intérêt artificiellement bas. Cependant, il ne s'agissait pas d'un ensemble de conditions durables. Le Royaume-Uni avait besoin de taux d'intérêt plus élevés pour ralentir son taux d'inflation de 8 %, un taux qui crée des pressions inutiles sur les prix et des inefficacités au sein de l'économie.

Pour que la livre reste arrimée au mark, la Banque d'Angleterre devait acheter sa propre monnaie avec ses réserves étrangères afin de maintenir la livre dans la fourchette souhaitée. De nombreux acteurs du marché avaient pressenti que la Banque d'Angleterre ne pourrait pas lutter indéfiniment contre les forces du marché avec sa situation économique et qu'elle devrait finalement laisser flotter la monnaie.

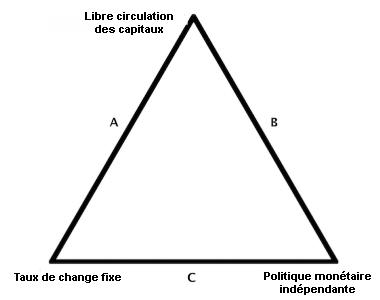

Comme expliqué dans un autre article sur les régimes monétaires, si un pays veut à la fois un taux de change fixe et une politique monétaire indépendante, il doit restreindre les flux de capitaux (ou ces flux doivent être négligeables pour éviter de rompre l'ancrage de la monnaie).

S'il veut permettre la libre circulation des capitaux (ce qui contribue à encourager les investissements directs étrangers), il doit renoncer à avoir une politique monétaire indépendante.

La Banque d'Angleterre voulait éviter d'avoir à restreindre les flux de capitaux, ce qui peut être très difficile. Elle n'a donc eu d'autre choix que de renoncer à sa capacité à mener une politique monétaire indépendante.

Dans ces conditions, l'inflation a fini par échapper à tout contrôle. Les traders ont supposé que la BoE devrait sortir la livre du MCE pour rectifier la situation. En conséquence, ils ont décidé de vendre la monnaie à découvert.

La BoE a contré la pression spéculative en relevant les taux d'intérêt afin d'attirer les flux entrants dans la livre (plutôt que de devoir utiliser ses propres réserves). D'abord de 10 % à 12 %, puis jusqu'à 15 %. La monnaie est ainsi devenue plus chère à emprunter et plus attrayante à prêter.

Mais le marché ne s'est pas laissé influencer et savait qu'une défense des taux d'intérêt ne serait pas efficace et que la BoE finirait par épuiser entièrement ses réserves.

Le gouvernement britannique a fini par céder et a laissé la livre sortir du MCE, deux ans seulement après son adhésion.

La livre a chuté d'environ 15 % par rapport au mark allemand au cours des semaines suivantes. Pour les cambistes qui vendaient la livre à découvert, c'était une aubaine spectaculaire. Pour le Trésor britannique, et par extension les contribuables britanniques, les pertes ont dépassé les 3 milliards de livres.

Réserves de change : Comment elles sont acquises

Pourquoi les pays ont-ils plus ou moins de réserves de change et comment les acquièrent-ils ?

Les réserves de change sont accumulées de la même manière qu'un individu acquiert de l'épargne - en encaissant plus qu'il ne dépense.

Cela peut signifier qu'il exporte plus qu'il n'importe pour maintenir une balance commerciale positive. Il peut s'agir de matières premières (pétrole, or, charbon, etc.), ou de biens secondaires (par exemple, importer du bois et exporter des meubles en bois).

Ou en vendant plus de services au reste du monde qu'il n'en reçoit - par exemple, le tourisme, l'attraction d'entreprises étrangères, la réception d'aide étrangère, les transferts de fonds des travailleurs à l'étranger.

Ils peuvent également augmenter leurs réserves en empruntant au reste du monde par le biais de prêts ou en émettant leur dette à l'étranger.

Si un pays manque de ressources pour exporter, il doit alors constituer des réserves par la productivité. Il peut le faire en vendant des services ou en important des matériaux pour créer des produits à valeur ajoutée qu'il pourra réexporter.

Les exportateurs et autres entreprises qui gagnent des devises étrangères peuvent les échanger contre de la monnaie nationale auprès d'une banque commerciale (qui relève de la banque centrale) ou directement auprès de la banque centrale elle-même.

Par exemple, lorsque les exportateurs chinois font du commerce avec les États-Unis, ils échangent leurs marchandises contre des dollars américains. Ils échangent ensuite ces dollars auprès d'une banque d'État (ou directement auprès de la PBOC) et obtiennent des renminbi (également connus sous le nom de yuan ou CNY). La banque centrale augmente la quantité de monnaie en circulation en fonction de la demande du marché.

L'exportateur prend alors la monnaie nationale qu'il a reçue de la banque centrale, et la banque centrale acquiert les USD qu'elle a reçus lors de la transaction transfrontalière.

La banque centrale chinoise aidait aussi autrefois les exportateurs, du moins d'une manière plus matérielle, en maintenant une parité avec l'USD pour que sa monnaie reste artificiellement basse. Cela contribuait à augmenter la demande de produits exportés et la Chine pouvait ainsi acquérir plus facilement des réserves.

La PBOC prend généralement ces dollars et les investit dans des bons du Trésor américain (une forme de réserves en dollars) afin d'obtenir un rendement supplémentaire plutôt que de se contenter du taux au comptant. En outre, les bons du Trésor américain sont supposés ne présenter aucun risque de crédit.

Si la Chine vend des biens et des services à l'Allemagne, par exemple, elle reçoit des euros. La banque centrale peut, si elle le souhaite, prendre ces euros et les convertir en dollars. Elle peut également prendre des dollars et les convertir en d'autres devises étrangères ou en sa propre monnaie nationale. Les réserves de devises sont souvent utilisées pour gérer les fluctuations du taux de change.

Si le CNY se déprécie et que la PBOC souhaite contrôler cela pour soutenir ses objectifs de politique intérieure, elle peut vendre des réserves de devises en échange de sa propre monnaie.

Les banques centrales aiment généralement garder leurs comptes de réserve stables. Ainsi, si elles ne souhaitent pas allouer davantage de dollars américains, par exemple, elles ne seront probablement pas de gros acheteurs de bons du Trésor américain si leurs comptes sont déjà "remplis" d'USD. Cela peut être instructif pour déterminer où les prix des bons du Trésor sont susceptibles d'évoluer.

Ainsi, la croissance des réserves est fonction de la balance des paiements, qui influence l'offre et la demande de différentes devises.

Au niveau le plus fondamental, lorsque vous achetez une devise, il s'agit essentiellement d'une créance sur la richesse future d'un pays. Ou la richesse future d'un pays par rapport à un autre si vous empruntez dans une autre devise pour financer l'achat de l'autre.

La croissance totale des réserves de change est fonction de la croissance de la productivité et de la croissance de la main-d'œuvre, bien que la demande d'une monnaie donnée dépende des conditions et des facteurs spécifiques qui affectent son attractivité relative.

Le dollar américain va décliner à long terme. Les comptes étrangers sont déjà assez saturés d'actifs libellés en dollars et les États-Unis dépensent plus qu'ils ne gagnent, et leur bilan se détériore avec une balance des paiements et des déficits publics.

Cependant, à court terme, une myriade de facteurs ont joué en faveur du dollar américain - par exemple, des taux d'intérêt nominaux et réels élevés par rapport au reste du monde, la reconstitution du compte de trésorerie général du Trésor (qui diminue les réserves bancaires) et une demande accrue pour son pool de pensions étrangères.

Les États-Unis, dans leur position unique (et vulnérable) de première monnaie de réserve du monde, sont en train de se transformer.

Les États-Unis n'ont pas de grandes réserves, mais ce qu'ils ont, c'est le pouvoir d'imprimer la monnaie de réserve du monde.

La capacité d'imprimer "l'argent du monde" et de le faire accepter par le reste du monde est le pouvoir économique le plus précieux qu'un pays puisse avoir.

C'est une capacité que seul un grand pays disposant d'une monnaie de réserve mondiale (en particulier les États-Unis) possède par rapport au privilège global qu'il crée en raison des énormes avantages en matière d'emprunt et de dépenses, ainsi que de la capacité à modifier les incitations géopolitiques par l'utilisation de sanctions.

Cela va de pair avec le fait d'avoir la première puissance militaire du monde.

Mais en même temps, un pays qui ne dispose pas de réserves de change importantes, ce qui est le cas des États-Unis, risque de ne pas avoir assez de "monnaie mondiale".

Cela signifie que les États-Unis sont très puissants à l'heure actuelle parce qu'ils peuvent imprimer l'argent du monde mais, dans le même temps, ils seraient très vulnérables s'ils perdaient leur statut de monnaie de réserve.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot