Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 24-06-2021 14:43:30

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

Monnaies numériques des banques centrales (CBDC) : les nouveaux venus dans le paysage monétaire

La banque populaire de Chine (PBOC), la banque centrale européenne (BCE), la Réserve fédérale (FED) et la banque de Suède (Riksbank) cherchent toutes à développer des monnaies numériques de banque centrale (CBDC). Dans cet article, nous ferons le point sur le statut de chacune d'entre elles, leurs utilisations et leurs implications.

La CBDC est l'un des sujets les plus importants sur le marché des devises en ce moment. Elle a des implications non seulement sur le plan économique et technologique, mais aussi sur le plan géopolitique.

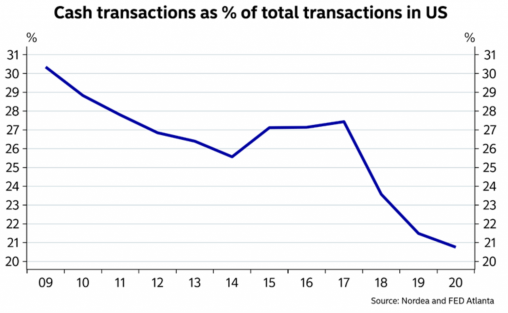

Le monde s'éloigne de plus en plus de l'argent physique au profit des paiements numériques, principalement pour des raisons de flexibilité et de commodité.

Avec les services de paiement numériques, de plus en plus de consommateurs sont habitués à des choses comme Venmo et CashApp aux États-Unis, Swish en Suède, AliPay en Chine, entre autres systèmes de paiement mobiles et en ligne localisés.

Les crypto-monnaies sont également devenues populaires en tant que projets de monnaie électronique privée. Lorsque des monnaies alternatives entrent en circulation et deviennent populaires, elles rendent la monnaie fiduciaire moins efficace. Par conséquent, cela peut potentiellement inhiber l'efficacité des politiques.

Raison d'être de la CBDC

Les banques centrales veulent toujours contrôler l'argent et le crédit à l'intérieur de leurs frontières. C'est l'un des plus grands pouvoirs qu'une banque centrale puisse avoir.

Les monnaies numériques pourraient être utilisées comme un mécanisme de transmission plus direct des politiques. Par exemple, aux États-Unis, des chèques de relance ont été envoyés à la suite de la pandémie de Covid-19.

Il a fallu obtenir les adresses ou les informations sur les comptes bancaires de toutes les personnes éligibles. Il y a eu un retard important pour beaucoup et certaines personnes ont été oubliées.

D'un autre côté, si tout le monde disposait d'un portefeuille numérique à la banque centrale, cela pourrait accélérer considérablement le processus et faire paraître désuet un processus de distribution de chèques.

La politique traditionnelle de taux d'intérêt circule dans le système de manière indirecte. Lorsque la Réserve fédérale ajuste les taux d'intérêt, ceux-ci traversent l'économie à leur manière, sans intervention.

Dans le cadre de la politique monétaire secondaire, des actifs sont achetés par la banque centrale pour faire baisser les taux d'intérêt à long terme. Cela passe principalement par le système financier puisque c'est là que va l'argent. Elle profite à ceux qui possèdent des actifs financiers et moins à ceux qui n'en possèdent pas.

La transmission directe de l'argent peut être non seulement plus rapide, mais aussi potentiellement plus ciblée et plus efficace. Une sorte de "QE populaire" plutôt que de "QE du marché des actifs".

Ces raisons suffisent à elles seules à inciter les banques centrales à envisager la création d'une monnaie numérique.

La toile de fond actuelle

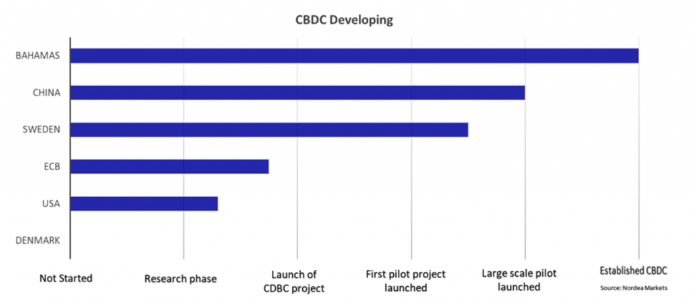

La Chine lancera le renminbi (yuan) numérique au début de 2022, ce qui devrait favoriser le CNY sur les marchés des changes. Cela pourrait contribuer à l'internationalisation croissante de la monnaie, même si cela prendra du temps.

Toutes les banques centrales sont susceptibles de créer leurs propres monnaies numériques au fil du temps.

À l'avenir, lorsque la politique aura besoin d'un stimulus supplémentaire, les monnaies numériques des banques centrales aideront à poursuivre efficacement des initiatives politiques qui seraient autrement difficiles (taux négatifs, assouplissement quantitatif inefficace, transferts directs lents ou désordonnés).

La Suède est actuellement à l'avant-garde en ce qui concerne les économies occidentales et le développement des CBDC.

Qu'est-ce qu'une CBDC ?

Une CBDC est la version numérique d'une monnaie physique. Elle transforme littéralement la monnaie en code. Des services comme Apple Pay, PayPal, Venmo, AliPay, etc. ne sont pas de véritables monnaies numériques. Il s'agit simplement d'échanges électroniques ou de services de stockage.

Ils contribuent à éliminer le besoin d'argent physique. Mais ils ne transforment pas la monnaie légale en code informatique, ce que font les monnaies nationales numériques comme le renminbi numérique.

Une banque centrale peut placer une certaine quantité de monnaie dans un portefeuille numérique. Celui-ci peut se trouver sur un appareil électronique, tel qu'un smartphone ou tout autre type de "nœud".

Chaque individu, et potentiellement chaque entreprise, est susceptible d'obtenir un portefeuille numérique auprès de la banque centrale au fil du temps.

Aujourd'hui, un compte bancaire est assuré jusqu'à un certain montant si votre banque fait faillite. Toute somme dépassant le montant assuré serait perdue. Cependant, avec une CBDC, la banque centrale la garantit. Elle ne peut donc pas être perdue en cas de faillite. Sa valeur peut néanmoins s'éroder en raison de l'inflation.

Chaque unité numérique de monnaie sera égale à la version physique.

La monnaie CBDC sera-t-elle assortie de taux d'intérêt ?

Il doit offrir un taux d'intérêt équivalent au taux de dépôt de la banque centrale. Dans le cas de nombreuses banques centrales, ce taux est proche de zéro, voire négatif.

Les pays à taux d'intérêt négatif exempteront-ils la CBDC des taux d'intérêt négatifs ?

Il est probable que les portefeuilles CBDC seront limités jusqu'à une certaine taille. Il est probable que cela commence à une taille inférieure à 5 000 $ pour la plupart des banques centrales.

Le paiement électronique en monnaie numérique de la Chine (CNY DCEP)

La PBOC de la Chine est devenue le premier intervenant dans l'espace CBDC avec son DCEP (Digital Currency Electronic Payment). La PBOC a commencé par un programme pilote ciblant le secteur du détail/ménage.

Avec une mise en œuvre complète en 2022, la Chine se place loin devant les autres pays en termes de développement de la CBDC.

Les autres marchés émergents ne disposent pas de l'expertise et des ressources nécessaires pour développer l'infrastructure des monnaies numériques. La CBDC serait probablement le plus grand avantage pour les pays émergents, étant donné que l'état de leur système bancaire commercial n'est pas bien développé.

La Chine va probablement essayer de répondre à ce besoin du marché. Le yuan DCEP pourrait être utilisé par d'autres pays comme source d'épargne. Ou elle pourrait facturer d'autres pays dans le DCEP en CNY. La Chine détient la plus grande part du commerce de tous les pays, ce qui offre des opportunités.

Si la Chine devait permettre à d'autres pays d'accéder à son DCEP, cela pourrait l'inciter à émettre davantage de "nœuds" et à diffuser plus largement le CNY.

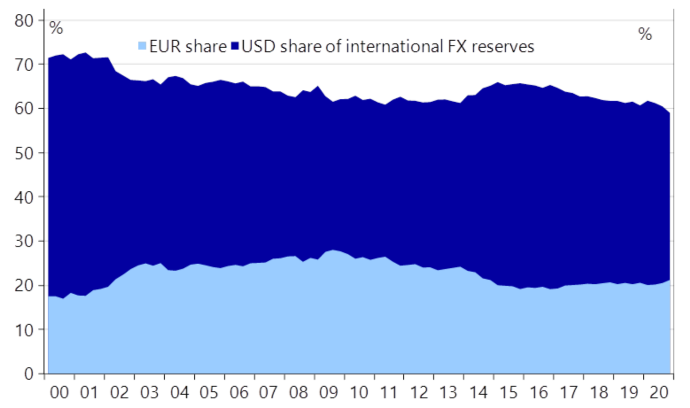

C'est un problème pour les États-Unis, car cela peut compromettre leur statut de réserve. Pour les raisons que nous avons évoquées dans d'autres articles, parmi les principales monnaies de réserve actuelles (par exemple, l'USD, l'EUR, le JPY, la GBP), le CNY est peut-être la seule à laquelle il est judicieux de s'exposer davantage compte tenu de son poids dans les réserves de change mondiales.

(On pourrait également inclure l'or dans ce mélange de "vieilles" monnaies de réserve. L'or était autrefois synonyme d'argent, mais il s'agit en grande partie d'une vieille relique dont la valeur transactionnelle est limitée à l'époque moderne. Dans un portefeuille aujourd'hui, il peut avoir de la valeur en tant que source de diversification des devises).

Le CNY a tendance à gagner du terrain sur le marché lorsque la PBOC teste le yuan numérique.

La Suède et sa CBDC en tête à l'Ouest

La Suède utilise une technologie DLT basée sur la blockchain pour sa couronne numérique, contrairement à la Chine.

Accenture a été engagé pour aider à la réalisation du projet, qui a débuté en 2019 et devrait se poursuivre jusqu'en 2026 si toutes les extensions sont exercées.

La technologie DLT peut-elle gérer les paiements de détail ?

La PBOC a déclaré que c'était le principal défaut de la technologie DLT.

Par ailleurs, comment la couronne numérique sera-t-elle stockée ?

Il existe trois grandes méthodes, chacune présentant des avantages et des inconvénients.

a) L'utilisateur pourrait stocker une clé privée et une CBDC sur son téléphone, sur une application ou une carte.

Cette solution serait très similaire à celle de l'argent physique : si vous perdez votre portefeuille, vous perdez votre argent.

b) L'utilisateur dispose d'une clé privée qu'il stocke localement mais qui est conservée dans le réseau ou le "nœud".

Il est donc plus difficile de perdre l'argent, car il existe toujours dans le nœud, mais il est possible de perdre l'argent sans avoir accès au code.

c) L'utilisateur stocke à la fois la clé privée et la CBDC dans un nœud.

Cela est analogue à la façon dont nos comptes bancaires et autres services de paiement fonctionnent. Mais au lieu d'être une responsabilité pour la banque commerciale (au-delà d'un certain montant assuré, ce serait également votre responsabilité), elle deviendrait la capacité de la banque centrale.

Riksbank > BCE > Fed

La Suède est en avance sur la BCE, qui est en avance sur la Fed. Les projets de la BCE et de la Fed retiendront davantage l'attention du grand public en tant que deux principales monnaies de réserve dans le monde.

La recherche sur le dollar numérique est menée par Accenture, la Digital Dollar Foundation, la Réserve fédérale de Boston et le Massachusetts Institute of Technology (MIT).

Le projet de dollar numérique commencera par le lancement de cinq projets pilotes. Mais les États-Unis sont encore loin derrière la Chine et la Suède. Le projet pourrait néanmoins être accéléré s'il était jugé suffisamment important.

i) Un contrôle plus facile

Les banques centrales veulent fondamentalement avoir le contrôle de toute la création de monnaie et de crédit dans la nation ou la juridiction qu'elles contrôlent.

La CBDC permet aux banques centrales de contrôler les transactions.

ii) Société d'encaissement déphysique

En outre, sur le plan fiscal, des recettes fiscales sont perdues en raison de l'économie informelle (c'est-à-dire en espèces). Limiter le marché physique de l'argent liquide peut y contribuer.

À une époque antérieure, le gouvernement américain disposait de billets de 1 000, 5 000 et 10 000 dollars. Mais ils étaient surtout utilisés pour effectuer des transactions hors réseau. En conséquence, les États-Unis les ont retirés de la circulation.

L'Inde a récemment pris une mesure pour réprimer l'économie monétaire.

iii) Protéger les épargnants

La CBDC peut également contribuer à protéger les épargnants des taux d'intérêt négatifs en exemptant la monnaie numérique de la banque centrale de ces taux (lorsqu'ils sont applicables).

Cela permettrait à la monnaie de conserver au moins sa valeur en termes nominaux. Mais cela serait laissé à la discrétion de chaque banque centrale.

iv) Améliorer la boîte à outils de la politique monétaire

Dans le cadre d'une politique monétaire standard, les banques centrales achètent des actifs (principalement des obligations de leur propre gouvernement) à leurs propriétaires du secteur privé ou d'un autre gouvernement.

Ces participants reçoivent des liquidités, que la banque centrale a créées. La banque centrale détient ensuite ces obligations dans son bilan (son portefeuille), reçoit des coupons et supporte des gains ou des pertes à la valeur du marché.

Cela affecte l'économie de manière très indirecte. L'achat d'une obligation contribue à augmenter son prix et à réduire son rendement.

La baisse des taux d'intérêt permet de réduire les coûts d'emprunt, de faciliter le service de la dette ou son refinancement, et de faire augmenter le prix des actifs financiers, comme les actions, l'immobilier et d'autres éléments qui dépendent des taux d'intérêt.

Mais l'essentiel des avantages va aux propriétaires d'actifs, car l'argent est injecté dans le système financier par le biais des obligations et autres actifs financiers achetés dans le cadre du programme.

Une sorte de QE ou d'argent hélicoptère pourrait mieux cibler la politique. L'argent pourrait plus facilement être mis directement dans les mains des consommateurs. Et il peut également être lié au type d'incitations que les décideurs politiques souhaitent.

Si les banquiers centraux et les responsables politiques souhaitent que cet argent soit utilisé pour l'achat de biens et de services afin d'aider à faire tourner la roue des dépenses et des revenus, ils pourraient déposer de l'argent dans le portefeuille numérique d'une personne éligible auprès de la banque centrale.

Pour qu'il soit dépensé, l'argent pourrait avoir une date d'expiration. Il pourrait littéralement disparaître s'il n'est pas dépensé dans un délai de six mois, par exemple.

Une telle politique pourrait également avoir des conséquences de second ordre, en contribuant par exemple à réduire les écarts de richesse qui sont à l'origine des frictions sociales dans la société.

Les actifs sont largement concentrés chez les riches, tandis que les plus pauvres ne possèdent que peu ou pas d'actifs financiers. L'assouplissement quantitatif profite donc de manière disproportionnée à ceux qui possèdent des actifs.

Les transferts directs n'ont pas à subir la contrainte du marché obligataire.

Par exemple, si la Fed achète pour 120 milliards de dollars d'obligations du Trésor américain chaque mois, elle pourrait simplement distribuer 120 milliards de dollars par le biais de son dollar numérique en divisant ce montant par la taille de la population.

Ou en le ciblant en fonction des revenus. Si 200 millions de personnes sont éligibles à un montant égal, elle pourrait simplement verser 120 milliards de dollars / 200 millions, soit 600 dollars par mois.

Cette politique aurait ses détracteurs, quel que soit le terme utilisé - par exemple, revenu de base universel (RBI), monnaie hélicoptère, QE du peuple.

D'une certaine manière, cela se produit déjà.

La Fed achète une certaine quantité d'obligations, qui permettent d'émettre des transferts directs via divers programmes (par exemple, le chômage). Ceci est fait pour maintenir les coûts d'emprunt sous contrôle.

Les différents types de dépenses du gouvernement fiscal nécessiteront un assouplissement de la politique, même si l'inflation est structurellement plus élevée.

Les transferts directs d'argent sont également plus efficaces pour créer de l'inflation. Lorsque l'argent va à ceux dont la propension marginale à le dépenser est plus élevée (ceux dont les revenus sont plus faibles), il est plus directement affecté à l'inflation des biens et des services.

Par conséquent, on peut s'attendre à ce que la CBDC ait une influence sur la hausse nette des taux d'intérêt.

Les monnaies numériques des banques centrales entraîneront-elles une dédollarisation et une yuanisation du marché mondial des changes ?

La PBOC considère que le statut de premier arrivé est important. Le yuan numérique et son adoption potentielle dans d'autres pays pourraient contribuer à ouvrir la porte à un certain niveau de dédollarisation et de yuanisation de l'économie mondiale.

Les marchés émergents, comme nous l'avons mentionné précédemment, seraient les plus à même de bénéficier d'une monnaie numérique sous une forme ou une autre en raison de la faiblesse de leur système bancaire commercial.

À mesure que la Chine se développe en termes de commerce mondial et d'activité économique globale, de plus en plus de pays (notamment ceux d'Asie du Sud-Est) commenceront à utiliser le renminbi comme source de financement et pour la facturation commerciale. Si le yuan gagne, le dollar perdra en termes relatifs.

Cela signifie un déclin continu du dollar en tant que pourcentage des réserves de change mondiales. C'est déjà le cas en raison des États-Unis et des faibles rendements qu'ils versent sur leurs obligations, et de la reconnaissance par les gestionnaires de réserves que les États-Unis devront imprimer beaucoup plus de dollars pour financer leurs déficits et leurs dépenses continues.

En gros, cela implique ce qui suit :

i) Les États-Unis dépensent plus qu'ils ne gagnent. Cela signifie des déficits. Qui dit déficits dit dette. Et qui dit dette dit obligation de vendre des obligations.

ii) Pour emprunter aux niveaux actuels, les États-Unis devront compter sur les investisseurs internationaux pour les acheter.

iii) Il n'y aura pas assez de demande pour ces obligations étant donné les faibles rendements et l'impression de monnaie qui est perpétuellement nécessaire pour réduire le fardeau de la dette, étant donné l'impact négatif sur la monnaie. (Pour un investisseur étranger, le rendement n'est pas seulement le rendement, mais aussi le P/L sur les mouvements de change).

iv) Non seulement la demande du marché libre pour ces obligations ne sera pas suffisante, mais il est probable que les investisseurs voudront s'en éloigner à des fins de diversification prudente.

Beaucoup vont probablement envisager de vendre et beaucoup l'ont déjà fait. Cette situation survient à un moment où les achats doivent être beaucoup plus nombreux si l'on considère les différentes mesures de ce que signifie l'équilibre (par exemple, la taille de l'économie, le volume des échanges, les flux de capitaux).

Conclusion

Malgré tout cela, le dollar devrait rester la première monnaie de réserve mondiale pendant encore de nombreuses années, voire des décennies.

Cela peut rester vrai même si la Chine est dominante en termes de commerce (comme elle l'est déjà), de taille économique, de technologie, sur le plan militaire (comme elle le sera probablement d'ici 2030) et, plus tard, sur le plan géopolitique - du moins dans certaines sphères du globe à mesure qu'elle étend sa domination au-delà de la mer de Chine méridionale.

Le statut de réserve a tendance à s'accompagner d'un décalage. Bien après la chute de la domination économique, technologique et militaire d'un pays puissant, sa monnaie tend toujours à être largement utilisée au niveau international. Le statu quo s'est installé pendant des décennies. Le dollar américain est la première monnaie de réserve incontestée depuis la fin de la Seconde Guerre mondiale en 1945.

Mais l'avantage de la Chine en tant que pionnière dans le domaine des CBDC pourrait constituer une étape importante pour les marchés des changes.

Il est probable qu'elle renforcera le renminbi et contribuera à son internationalisation grâce aux avantages que peut offrir une CBDC.

Ces avantages comprennent :

un suivi plus facile des transactions

le retrait progressif de l'argent physique de la société

la protection des épargnants contre les taux d'intérêt négatifs (le cas échéant), et

l'amélioration de la panoplie d'instruments de politique grâce à une transmission plus directe des politiques, par exemple en donnant directement des espèces aux ménages et en les liant à des incitations à dépenser.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot