Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 14-02-2024 20:48:12

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

La théorie du filtrage dans la finance, les marchés et le trading

La théorie du filtrage est ancrée dans les méthodologies statistiques et probabilistes et est utilisée pour comprendre et analyser les situations et environnements dynamiques et incertains dans les domaines de la finance, des marchés et du trading.

À la base, la théorie du filtrage s'intéresse au problème de l'estimation de l'état d'un système dynamique à partir d'observations bruyantes (c'est-à-dire la séparation du signal et du bruit).

Elle est utilisée dans le traitement des signaux, mais trouve des applications dans la finance, en particulier dans les domaines nécessitant l'extraction de l'état ou du signal sous-jacent à partir de données observées qui sont contaminées par du bruit.

Principaux enseignements:

Améliore la détection des signaux

La théorie du filtrage aide à distinguer les informations significatives (signaux) du bruit du marché.

Elle permet aux traders de prendre des décisions plus éclairées sur la base des tendances et des fondamentaux des actifs sous-jacents.

Amélioration des modèles prédictifs

En appliquant des filtres aux données historiques, les traders peuvent affiner les modèles prédictifs des prix des actifs et des mouvements du marché (pour des prévisions plus précises et de meilleures stratégies de trading).

Soutien à la gestion des risques

La théorie du filtrage permet de suivre et de prévoir l'évolution des facteurs de risque dans le temps.

Elle permet d'ajuster de manière dynamique les pratiques de gestion des risques et la répartition des portefeuilles en fonction des changements détectés dans les conditions économiques et de marché.

Concepts clés de la théorie du filtrage

Filtrage bayésien

Le filtrage bayésien consiste à mettre à jour les probabilités des hypothèses au fur et à mesure que de nouvelles preuves ou informations sont disponibles.

Dans le contexte de la finance, cela pourrait signifier la mise à jour de l'estimation de la valeur réelle d'un titre au fur et à mesure que de nouvelles données de marché sont disponibles - les rapports trimestriels sur les bénéfices étant les plus courants.

Filtre de Kalman

Le filtre de Kalman, qui est peut-être la technique de filtrage la plus connue, est utilisé pour les systèmes dynamiques linéaires avec un bruit gaussien.

Il permet de déduire l'état d'un système linéaire à partir de mesures indirectes et bruitées.

Il est largement utilisé dans le suivi des prix du marché et pour l'optimisation des portefeuilles.

Filtre à particules

Pour les processus non linéaires et non gaussiens, les filtres particulaires, qui utilisent un ensemble de particules (échantillons) pour représenter la distribution postérieure d'un processus stochastique, sont plus appropriés.

Cette méthode peut être utilisée pour estimer les états cachés d'une série boursière, par exemple.

Modèles de Markov cachés (HMM)

Ces modèles sont utilisés pour prédire les états futurs d'un marché ou pour identifier les régimes dans les séries chronologiques financières.

Ils supposent que les conditions du marché (états) ne sont pas directement observables (cachées) et doivent être déduites de variables observables telles que les prix des actions.

Les mathématiques derrière la théorie du filtrage

Voici un aperçu des mathématiques qui sous-tendent la théorie du filtrage :

Objectif principal

Estimer un signal ou un état non observé x(t) à partir d'un processus d'observation connexe y(t).

Modèles

Équation d'état :

dx(t) = f(x(t),t)dt + dW(t)

Équation d'observation :

dy(t) = h(x(t),t)dt + dV(t)

Où :

f et h sont les fonctions de dynamique et d'observation du système

dW(t) et dV(t) sont des processus de bruit.

Techniques clés

Comme nous l'avons vu plus haut :

Filtre de Kalman - Utilise des hypothèses gaussiennes linéaires pour estimer de manière optimale la moyenne et la covariance de x(t).

Filtre particulaire - Échantillonne la distribution postérieure p(x(t)|y(t)) pour caractériser la distribution complète de l'état.

Filtrage bayésien - Utilise la règle de Bayes pour mettre à jour la probabilité de x(t) en fonction de y(t).

Les mathématiques font appel au calcul stochastique, aux systèmes dynamiques, à la théorie des probabilités et à l'estimation statistique pour estimer récursivement x(t) à partir du flux y(t).

Les filtres peuvent être des techniques très utiles pour l'estimation de l'état en temps réel et le traitement des signaux en cas d'incertitude.

Théorie du filtrage Applications en finance

Fixation des prix et évaluation des actifs

La théorie du filtrage permet d'estimer la valeur fondamentale des actifs en filtrant le bruit des données du marché.

Cette méthode est utile dans le cadre du trading algorithmique, où il est important de disposer d'estimations précises et en temps réel de la valeur d'un actif.

Gestion du risque

En estimant les variables latentes qui déterminent les mouvements du marché, la théorie du filtrage permet de mieux comprendre et gérer les risques associés aux portefeuilles.

Analyse de la microstructure du marché

Les traders peuvent utiliser les techniques de filtrage pour analyser la microstructure des marchés, ce qui implique de comprendre l'impact du flux d'ordres et de la dynamique des échanges sur les mouvements de prix.

Estimation des indicateurs économiques

Les méthodes de filtrage sont utilisées pour estimer les indicateurs économiques à partir de données bruitées, ce qui peut aider à la prévision et à l'analyse macroéconomiques.

Comment les traders peuvent utiliser la théorie du filtrage

Stratégies de trading algorithmique

Les traders peuvent intégrer des algorithmes de filtrage pour affiner leurs signaux de trading.

Ils éliminent ainsi le bruit des données du marché afin d'identifier les véritables tendances et les opportunités d'arbitrage.

Optimisation du portefeuille

L'optimisation de portefeuille dans la théorie du filtrage implique l'utilisation d'algorithmes pour mettre à jour et ajuster en permanence les allocations d'actifs sur la base d'un filtrage des données en temps réel.

L'idée est de maximiser les rendements ou de minimiser les risques en se basant sur la compréhension de la dynamique du marché et du comportement des actifs.

Détection des régimes

L'identification des régimes de marché (dynamique haussière, dynamique baissière, volatilité, stabilité, etc.) à l'aide de méthodes de filtrage peut aider les traders à ajuster leurs stratégies en fonction de l'état du marché.

Analyse des sentiments

La théorie du filtrage peut être appliquée aux médias sociaux et à l'analyse du sentiment des nouvelles afin de filtrer les informations non pertinentes et de se concentrer sur les signaux qui ont un véritable impact sur le marché.

Stratégies adaptatives

Les méthodes de filtrage permettent de développer des stratégies qui s'adaptent à l'évolution des conditions économiques/de marché en mettant continuellement à jour les estimations de l'état du marché.

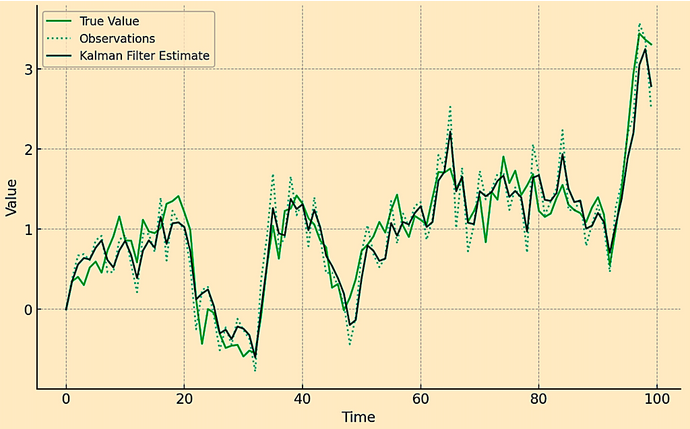

Exemple de codage - Théorie du filtrage en finance

La mise en œuvre de la théorie du filtrage en finance à l'aide de Python peut être démontrée à l'aide d'un exemple simplifié de filtre de Kalman.

Le filtre de Kalman est largement utilisé pour le suivi et la prévision des données de séries temporelles où il y a des inconnues à la fois dans les mesures et dans la dynamique du modèle sous-jacent.

Exemple Python de filtre de Kalman

Cet exemple utilise un filtre de Kalman de base pour estimer un état caché (par exemple, le vrai prix ou la vraie valeur d'un actif) à partir d'observations bruitées (par exemple, les prix observés sur le marché).

import numpy as np

# Nombre de pas de temps

n_timesteps = 100

# État initial vrai

x_true = np.zeros(n_timesteps)

# Estimation de l'état initial

x_est = np.zeros(n_timesteps)

# Vecteur d'observation

y_obs = np.zeros(n_timesteps)

# Paramètres du système

f = 1.0 # State transition factor

h = 1.0 # Observation model factor

q = 0.1 # Process noise covariance

r = 0.1 # Observation noise covariance

p = 1.0 # Initial estimate error covariance

# Générer l'état réel et les observations

true_value = 20.0

for t in range(1, n_timesteps):

x_true[t] = f * x_true[t-1] + np.random.normal(0, np.sqrt(q)) # State equation

y_obs[t] = h * x_true[t] + np.random.normal(0, np.sqrt(r)) # Observation equation

# Filtre de Kalman

for t in range(1, n_timesteps):

# Étape de prédiction

x_pred = f * x_est[t-1]

p_pred = f * p * f + q

# Mise à jour de l'étape

K = p_pred * h / (h * p_pred * h + r) # Kalman gain

x_est[t] = x_pred + K * (y_obs[t] - h * x_pred)

p = (1 - K * h) * p_pred

# Tracer les résultats

import matplotlib.pyplot as plt

plt.figure(figsize=(10, 6))

plt.plot(x_true, label='True Value')

plt.plot(y_obs, label='Observations', linestyle=':', alpha=0.5)

plt.plot(x_est, label='Kalman Filter Estimate')

plt.legend()

plt.xlabel('Time')

plt.ylabel('Value')

plt.title('Kalman Filter for State Estimation')

plt.show()Explication

Modèles d'état et d'observation - Nous supposons un modèle simple dans lequel l'état réel (x_true) évolue dans le temps avec un certain bruit de processus (q), et nous faisons des observations bruitées (y_obs) de cet état avec un bruit d'observation (r).

Étapes du filtre de Kalman - Pour chaque pas de temps, nous prédisons l'état suivant (x_pred), puis nous mettons à jour cette prédiction en fonction de la nouvelle observation pour obtenir notre estimation (x_est). Le gain de Kalman (K) détermine le poids à accorder à la nouvelle observation par rapport à la prédiction.

Tracé - Le script trace la valeur réelle, les observations bruitées et l'estimation de l'état réel par le filtre de Kalman au fil du temps.

Estimation du filtre de Kalman

Conclusion

La théorie du filtrage offre un cadre analytique permettant aux traders et aux analystes financiers d'extraire des informations significatives à partir de données bruyantes, ce qui peut contribuer à une meilleure prise de décision en matière de trading, de gestion de portefeuille et d'évaluation des risques.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot