Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 16-01-2024 16:56:41

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

L'efficience bayésienne sur les marchés financiers

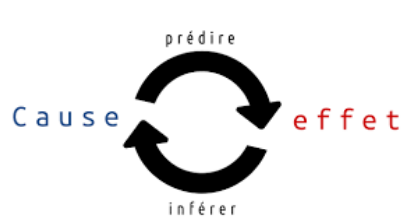

L'efficience bayésienne, fondée sur la théorie bayésienne des probabilités, est utilisée dans la modélisation financière et la prise de décision.

Elle consiste à actualiser la probabilité d'une hypothèse au fur et à mesure que de nouvelles preuves ou informations sont disponibles.

En finance, ce concept est appliqué pour affiner en permanence les stratégies de trading et l'évaluation des risques sur la base des données reçues.

Principaux enseignements

➡️ L'efficience bayésienne applique l'inférence bayésienne aux marchés financiers.

➡️ Elle implique une mise à jour constante des croyances et des prévisions sur la base de nouvelles informations.

➡️ Elle améliore les prévisions de marché et l'évaluation des risques en intégrant les connaissances antérieures et les données en temps réel.

➡️ L'efficacité bayésienne permet de s'adapter aux changements du marché grâce à des approches probabilistes.

➡️ Nous examinons un exemple d'algorithme pour illustrer le fonctionnement de cette approche.

Applications de l'efficacité bayésienne sur les marchés financiers

Gestion adaptative de portefeuille

L'efficience bayésienne est utilisée dans la gestion adaptative de portefeuille.

Au fur et à mesure de l'apparition de nouvelles données sur le marché, les traders peuvent mettre à jour leurs croyances sur l'état du marché et ajuster leurs portefeuilles en conséquence.

Par exemple, les traders achètent ou vendent une action en réponse à la publication d'un résultat. (Nous verrons plus loin un exemple d'algorithme illustrant comment cela pourrait fonctionner dans ce contexte).

Cette approche dynamique contraste avec les modèles statiques et permet des stratégies de négociation ou d'investissement plus réactives.

Évaluation et atténuation des risques

En matière de gestion des risques, les méthodes bayésiennes permettent aux traders d'actualiser et d'affiner en permanence leur évaluation des risques.

En intégrant de nouvelles informations, telles que des indicateurs économiques ou des données sur les performances des entreprises, les traders peuvent recalibrer leurs modèles de risque afin de mieux refléter les réalités actuelles.

Implications stratégiques pour les traders/Investisseurs

Prise de décision fondée sur les données

L'efficience bayésienne préconise une approche des décisions de trading fondée sur les données.

Elle implique l'utilisation de modèles probabilistes pour assimiler de nouvelles informations.

Cela permet d'améliorer la précision des prévisions concernant les prix des actifs, les tendances du marché et les risques potentiels.

Des modèles prédictifs améliorés

L'intégration de méthodes bayésiennes peut conduire à de meilleurs modèles prédictifs.

Ces modèles sont capables de s'adapter à de nouvelles informations, ce qui les rend précieux sur des marchés volatils ou en évolution rapide.

Importance des connaissances préalables

L'efficacité bayésienne souligne l'importance des connaissances ou croyances préalables dans la prise de décision.

Les hypothèses ou croyances initiales sont mises à jour au fur et à mesure que de nouvelles données sont disponibles.

L'idée est que nous ne rejetons pas ce que nous savions déjà, mais que nous mettons à jour les croyances ou les hypothèses existantes.

Défis et considérations

Complexité de la mise en œuvre

La mise en œuvre des méthodes bayésiennes en finance est complexe.

Elle nécessite des connaissances statistiques avancées et des ressources informatiques.

Les investisseurs doivent maîtriser la modélisation probabiliste et avoir accès à des données fiables et actualisées.

Traitement des antécédents subjectifs

La nature subjective des croyances préalables dans l'analyse bayésienne constitue un défi.

Les traders doivent examiner attentivement leurs hypothèses initiales, car elles peuvent influencer de manière significative les résultats des modèles bayésiens.

Nécessité d'une intégration continue des données

L'efficacité bayésienne nécessite l'intégration continue de nouvelles données.

Les traders ont besoin de systèmes et de processus en place pour intégrer efficacement les nouvelles informations dans leurs modèles et leurs processus de prise de décision.

Exemple de codage - Efficacité bayésienne

Créons un exemple de codage Python qui illustre l'efficacité bayésienne sur les marchés financiers.

Nous le ferons en ce qui concerne la mise à jour des prévisions de cours des actions après la publication des résultats.

Nous pouvons utiliser un modèle simplifié de flux de trésorerie actualisés.

L'efficience bayésienne sera démontrée par la mise à jour de nos croyances préalables sur les flux de trésorerie futurs d'une entreprise sur la base des nouvelles informations issues de la publication des résultats.

Voici un script Python conceptuel pour ce scénario :

import numpy as np

def dcf_valuation(cash_flows, discount_rate):

""" Calculate the present value of future cash flows using DCF model. """

present_value = sum(cf / (1 + discount_rate) ** i for i, cf in enumerate(cash_flows, 1))

return present_value

def update_cash_flows_prior(prior_cash_flows, earnings_release, confidence_level):

""" Update prior cash flows based on earnings release using Bayesian approach. """

updated_cash_flows = prior_cash_flows * (1 + confidence_level * (earnings_release - np.mean(prior_cash_flows)) / np.std(prior_cash_flows))

return updated_cash_flows

# Initial (prior) assumptions

prior_cash_flows = np.array([100, 110, 120, 130, 140]) # Expected future cash flows (in millions)

discount_rate = 0.07 # Discount rate

# Stock val before earnings release

initial_stock_valuation = dcf_valuation(prior_cash_flows, discount_rate)

print(f"Initial Stock Valuation: ${initial_stock_valuation:.2f} million")

# New info - Earnings release

earnings_release = 115 # Actual earnings reported (in millions)

confidence_level = 0.5 # Confidence in the new information (0 to 1 scale)

# Update cash flows based on earnings release

updated_cash_flows = update_cash_flows_prior(prior_cash_flows, earnings_release, confidence_level)

# Recalculate stock val after earnings release

updated_stock_valuation = dcf_valuation(updated_cash_flows, discount_rate)

print(f"Updated Stock Valuation: ${updated_stock_valuation:.2f} million")Dans ce script :

La fonction dcf_valuation calcule la valeur actuelle des flux de trésorerie futurs.

La fonction update_cash_flows_prior met à jour nos croyances antérieures concernant les flux de trésorerie futurs sur la base de la publication des résultats, le niveau de confiance déterminant le poids que nous accordons à ces nouvelles informations.

Nous recalculons ensuite l'évaluation de l'action à l'aide des flux de trésorerie actualisés.

Ce script est une représentation de base qui pourrait être complétée par des méthodes statistiques bayésiennes plus robustes pour des applications pratiques.

Nous pouvons voir ici que l'action a chuté d'environ 20 % après les résultats (capitalisation boursière de 486 millions de dollars à 400 millions de dollars).

Conclusion

L'efficience bayésienne offre un cadre pour la prise de décision financière.

Elle met l'accent sur la valeur de la mise à jour continue des croyances et des stratégies sur la base de nouvelles informations.

Sa mise en œuvre peut être complexe et nécessite un examen minutieux des hypothèses initiales.

Néanmoins, l'approche bayésienne permet d'élaborer des stratégies de trading et d'investissement plus adaptatives et mieux informées.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot