Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 01-01-2024 14:48:08

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Les filtres à particules dans la finance et le trading à haute fréquence

Les filtres à particules ou méthodes de Monte Carlo séquentielles - une technique d'inférence bayésienne et un algorithme d'apprentissage automatique - sont de plus en plus utilisés en finance quantitative et dans le domaine du trading à haute fréquence (HFT).

Cette méthode utilise un ensemble d'échantillons aléatoires, ou "particules", pour approximer la distribution postérieure d'un processus stochastique.

Dans le contexte du HFT, le filtrage particulaire peut aider à suivre et à prédire les changements rapides des prix et de la dynamique du marché.

Principaux enseignements

➡️ Technique permettant d'estimer l'état d'un système de manière séquentielle dans le temps.

➡️ Utile dans les situations où le système est non linéaire et/ou l'état ne peut pas être observé directement, ce qui est courant dans les scénarios de trading à haute fréquence (HFT).

➡️ Dans le cadre du HFT, le filtrage particulaire peut être appliqué pour estimer des variables non observables telles que la valeur intrinsèque d'un titre, le sentiment du marché ou les actions d'autres traders, qui sont tous dynamiques et évoluent dans le temps.

➡️ Nous donnons un exemple de codage et fournissons un diagramme du filtrage particulaire pour aider à visualiser le concept.

Les filtres à particules dans le HFT en termes simples

Imaginez qu'un tas de petits robots (particules) devinent la prochaine destination d'un ballon qui rebondit dans une pièce.

Chaque robot fait une supposition basée sur l'endroit où il a vu le ballon aller auparavant.

Au fil du temps, vous faites confiance aux robots qui devinent le plus souvent juste (c'est-à-dire que vous accordez plus d'importance à leurs opinions) et vous diminuez l'importance des opinions de ceux qui se trompent le plus souvent.

Dans le HFT :

La prédiction

À l'instar des robots qui prédisent la trajectoire du ballon, les ordinateurs utilisent le filtrage particulaire pour prédire très rapidement l'évolution des prix des actifs.

Mise à jour des croyances

Lorsque de nouvelles informations arrivent (comme un changement dans le prix des actions), l'ordinateur met à jour ses suppositions, en accordant plus d'attention aux prédictions qui étaient plus proches de ce qui s'est réellement passé.

Prise de décision

Sur la base de ces prévisions actualisées, l'algorithme décide rapidement d'acheter ou de vendre ce qu'il négocie afin de réaliser un profit.

Application à la modélisation de la dynamique du marché

Suivi des états du marché

Les filtres particulaires permettent de suivre les états du marché en représentant la distribution de probabilité des différentes conditions du marché.

Ils mettent à jour la distribution de ces états au fur et à mesure de l'arrivée de nouvelles données sur le marché.

Ils constituent donc un outil d'analyse en temps réel.

Traitement des non-linéarités et des bruits non gaussiens

Les marchés financiers présentent souvent des modèles non linéaires et des bruits non gaussiens, que les modèles linéaires traditionnels ne peuvent pas prendre en compte de manière adéquate.

Le filtrage particulaire, de par sa nature non paramétrique, excelle dans la modélisation de ces complexités.

Le filtrage particulaire dans la gestion des risques

Estimation des mesures de risque

En simulant un large éventail de scénarios de marché, il fournit une distribution probabiliste des pertes potentielles afin d'améliorer la précision de l'évaluation des risques.

Test de stress

Les tests de stress sont importants pour comprendre les impacts extrêmes potentiels.

Le filtrage particulaire permet de simuler des conditions de marché extrêmes.

Cela permet aux traders et aux gestionnaires de risques de se préparer à ces risques et de les atténuer.

Stratégies de trading algorithmique

Modélisation prédictive

Le filtrage particulaire aide au développement de modèles prédictifs pour le HFT.

Optimisation des stratégies

En simulant de nombreuses stratégies de trading dans différentes conditions de marché, le filtrage particulaire aide les traders à identifier et à optimiser leurs stratégies.

Exemple de codage d'un filtre à particules

Pour comprendre comment les filtres à particules peuvent être utilisés dans le contexte du trading à haute fréquence, passons en revue les étapes générales de la mise en œuvre d'un filtre à particules, puis illustrons un modèle Python simplifié.

Nous allons également créer un graphique.

Nous pensons qu'il sera utile pour visualiser ce qu'est le filtrage particulaire - c'est-à-dire la valeur réelle par rapport à la valeur estimée - et la manière dont la valeur estimée tend à être plus lisse par rapport à l'irrégularité de la valeur réelle.

Une mise en œuvre réelle dans un environnement de trading à haute fréquence devrait être hautement optimisée et impliquerait une modélisation plus complexe des conditions du marché et des comportements des participants.

Les algorithmes HFT sont également généralement mis en œuvre en C++ et non en Python (pour des raisons de rapidité), mais il s'agit là d'une autre histoire.

Étapes générales du filtrage particulaire

Initialisation

Commencez par un ensemble de particules (suppositions) représentant les états possibles du système.

Chaque particule est associée à un poids indiquant la probabilité qu'elle représente l'état réel.

Prédiction

Déplacer chaque particule en fonction d'un modèle prédictif. Dans le contexte de la négociation, ce modèle peut être basé sur une combinaison de données historiques, sur la compréhension de la mécanique de cause à effet et sur des éléments stochastiques.

Cette prédiction intègre de nouvelles informations et fait évoluer l'état de chaque particule.

Mise à jour

Lorsque de nouvelles données arrivent (par exemple, les derniers prix du marché, les volumes, etc.), les poids des particules sont mis à jour en fonction de leur capacité à prédire les données observées.

Les particules qui sont plus cohérentes avec les nouvelles données reçoivent des poids plus élevés.

Rééchantillonnage

Périodiquement, ou lorsque certains critères sont remplis, rééchantillonner les particules pour se concentrer sur les zones à forte probabilité.

Les particules ayant des poids plus élevés sont plus susceptibles d'être sélectionnées lors du rééchantillonnage.

Estimation

L'estimation de l'état actuel est dérivée de toutes les particules et de leurs poids, souvent sous la forme d'une moyenne pondérée.

Modèle Python

Vous trouverez ci-dessous un modèle Python simplifié d'un filtre à particules.

Ce modèle ne s'applique pas directement au trading à haute fréquence, mais il permet de comprendre le fonctionnement du filtrage de particules.

Nous simulerons une marche aléatoire unidimensionnelle très basique comme système à suivre.

import numpy as np

import matplotlib.pyplot as plt

# Number of particles

N = 1000

# Initial set of particles & weights

particles = np.random.normal(0, 1, N)

weights = np.ones(N) / N

# The "true" value to track

true_value = 0.5

# Store values for plotting

true_values = [true_value]

estimates = []

for t in range(1, 50): # Simulate time steps

true_value += np.random.normal(0, 0.1) # Update the true value

true_values.append(true_value)

particles += np.random.normal(0, 0.1, N) # Move particles

weights *= np.exp(-(particles - true_value)**2) # Update weights

weights /= sum(weights) # Normalize weights

indices = np.random.choice(range(N), N, p=weights) # Resampling

particles = particles[indices]

weights = np.ones(N) / N

estimate = np.sum(particles * weights) # Estimation

estimates.append(estimate)

# Plotting

plt.figure(figsize=(15,5))

plt.plot(true_values, label='True Value', color='blue')

plt.plot(estimates, label='Estimate', color='red')

plt.scatter(range(50), particles, color='green', s=1, alpha=0.3) # particle cloud

plt.title("Particle Filter Estimation Over Time")

plt.legend()

plt.xlabel('Time Step')

plt.ylabel('Value')

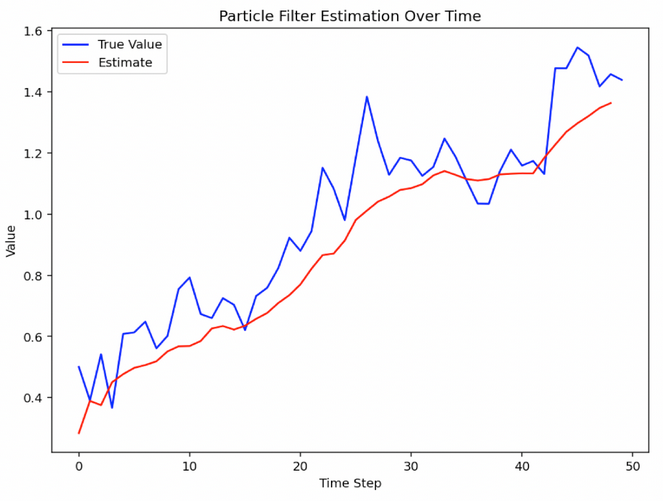

plt.show()Visualisation du filtre à particules

Dans cette visualisation :

La ligne bleue représente la valeur réelle du système au fil du temps.

La ligne rouge représente l'estimation produite par le filtre à particules.

Cela peut vous rappeler le concept de moyenne mobile. Nous aborderons les différences dans la section FAQ vers la fin de cet article.

Si vous utilisez ce code, veillez à l'indenter lorsque cela est nécessaire, car il s'agit de Python, où l'indentation est un élément important de la syntaxe.

Application au trading à haute fréquence

Dans un scénario de trading à haute fréquence, le filtrage particulaire peut être appliqué de la manière suivante :

Variables d'état : L'état peut inclure divers indicateurs de marché, la valeur notionnelle d'un actif ou des facteurs de marché cachés/inconnus.

Modèle de prédiction : Il peut s'agir d'un modèle complexe intégrant l'évolution passée des prix, les données relatives au flux d'ordres ou d'autres indicateurs de marché.

Modèle d'observation : Les données réelles du marché observées à chaque pas de temps, comme les variations de prix, le volume ou les transactions.

Rééchantillonnage et estimation : Il s'agit d'estimer rapidement et efficacement l'état actuel afin de prendre des décisions de trading en temps réel.

Le filtrage particulaire dans le HFT nécessite de prendre en compte la latence, la vitesse de traitement des données et la nature stochastique des marchés.

Il est souvent utilisé en conjonction avec d'autres méthodes.

Enfin, il nécessite des tests et une validation approfondis pour s'assurer qu'il apporte une valeur ajoutée à la stratégie de trading.

En outre, en raison de la nature stochastique des marchés financiers, des couches supplémentaires de gestion des risques et de détection des anomalies sont généralement nécessaires lors du déploiement de ces stratégies en direct.

Peut-on utiliser les filtres à particules dans d'autres formes de trading et d'investissement que le HFT ?

Oui, le filtrage particulaire peut être appliqué à diverses formes de trading et d'investissement en dehors du HFT, étant donné sa capacité à traiter les systèmes non linéaires et le bruit non gaussien.

Gestion du risque

Le filtrage particulaire peut être utilisé pour modéliser et prédire de manière dynamique des facteurs de risque complexes.

Cela peut contribuer aux tests de résistance et à l'analyse de scénarios pour la gestion du risque de portefeuille.

Évaluation des options

Les filtres particulaires peuvent estimer la dynamique sous-jacente des prix des actifs.

Ceci est important pour l'évaluation des options et d'autres produits dérivés dont le paiement dépend de l'évolution stochastique des actifs sous-jacents.

Analyse des indicateurs économiques

Les investisseurs et les économistes peuvent utiliser les filtres particulaires pour estimer des facteurs économiques non observables ou pour distinguer les erreurs de mesure des signaux économiques réels dans les données macroéconomiques.

Résumé

Dans toutes ces applications, l'avantage du filtrage particulaire réside dans sa flexibilité à modéliser des relations non linéaires et à faire évoluer les estimations d'état de manière dynamique à mesure que de nouvelles données arrivent.

Par conséquent, il est utile pour divers systèmes financiers complexes et variables dans le temps.

Néanmoins, l'efficacité et l'efficience du filtrage particulaire dans ces contextes dépendent fortement des spécificités du modèle :

des spécificités du modèle

de la qualité des données, et

des détails de la mise en œuvre...

...surtout si l'on tient compte du coût de calcul et de la nécessité d'un traitement en temps réel dans certains scénarios de trading.

Autres filtres à particules

Chacun de ces filtres à particules adapte ou étend le cadre de base du filtrage particulaire pour mieux répondre à certains types de problèmes ou pour améliorer les performances dans certaines conditions.

Le domaine évolue, de nouvelles variantes et améliorations étant proposées pour traiter des systèmes de plus en plus complexes et de haute dimension.

Filtre particulaire adaptatif

Adapte le nombre de particules au cours du processus de filtrage afin de maintenir un équilibre entre l'efficacité du calcul et la précision.

Filtre particulaire auxiliaire

Améliore le filtre particulaire de base en sélectionnant les particules importantes sur la base d'une variable auxiliaire, ce qui permet d'améliorer l'estimation dans les systèmes complexes.

Filtre particulaire en bloc

Conçu pour les espaces d'état à haute dimension en décomposant le problème d'estimation en blocs plus petits et plus faciles à gérer.

Filtre particulaire de référence des coûts

Adapte le filtre particulaire pour minimiser une fonction de coût.

Généralement utilisé dans les problèmes de contrôle.

Filtre particulaire à double estimation

Estime simultanément l'état du système et les paramètres ou modèles inconnus.

Filtre à particules naturel exponentiel

Utilise des gradients naturels dans des familles exponentielles pour mettre à jour les particules de manière efficace.

Plus efficace pour les problèmes à grande échelle.

Méthodologies de particules de Feynman-Kac et de champ moyen

Incorporent des concepts de la physique et de la théorie du champ moyen pour des approximations avancées des particules dans les systèmes dynamiques complexes.

Voir aussi : Formule de Feynman-Kac en finance

Filtre à particules gaussien

Approche de la distribution postérieure avec des particules gaussiennes.

Utile pour les systèmes légèrement non linéaires.

Filtre à particules de Gauss-Hermite

Utilise la quadrature de Gauss-Hermite pour une meilleure approximation dans les systèmes hautement non linéaires.

Filtre de particules hiérarchique/calable

Structure les particules de manière hiérarchique pour des calculs évolutifs et efficaces dans les grands systèmes.

Filtre à particules à rééchantillonnage multinomial

Utilise l'échantillonnage multinomial dans l'étape de rééchantillonnage pour choisir la prochaine génération de particules.

Filtre à particules avec bousculade

Modifie le filtre de particules standard en "poussant" les particules vers les zones de forte probabilité afin d'améliorer les performances.

Filtre particulaire à chaîne de Markov Monte Carlo

Combine le filtrage particulaire avec les méthodes MCMC pour améliorer l'échantillonnage et l'inférence dans les modèles complexes.

Filtre à particules Rao-Blackwellized

Réduit la variance et la charge de calcul en intégrant analytiquement certaines variables.

Filtre particulaire auxiliaire régularisé

Ajoute une étape de régularisation au filtre particulaire auxiliaire pour des estimations plus stables et plus précises.

Filtre particulaire optimal basé sur l'échantillonnage par rejet

Intègre l'échantillonnage par rejet pour obtenir un rééchantillonnage optimal dans les filtres à particules.

Filtre particulaire à rééchantillonnage résiduel

Combine des composantes déterministes et aléatoires dans l'étape de rééchantillonnage afin de réduire la variance des poids.

Filtre particulaire à rééchantillonnage par importance séquentielle (SIR)

Un type fondamental de filtre à particules qui utilise l'échantillonnage d'importance et le rééchantillonnage pour approximer les distributions postérieures.

Filtre particulaire à rééchantillonnage stratifié

Améliore l'efficacité du rééchantillonnage en garantissant une distribution plus uniforme des particules.

Filtre particulaire en essaim

Inspiré par l'intelligence en essaim, ce filtre utilise les comportements collaboratifs des particules pour améliorer l'estimation.

Filtre à particules à rééchantillonnage systématique

Garantit que les particules sont réparties systématiquement sur toute la plage de la distribution pour un échantillon plus représentatif.

Filtre particulaire de transport

Incorpore la théorie du transport optimal pour guider le mouvement et la sélection des particules.

Filtre à particules non parfumé

Utilise la transformée non accentuée pour une meilleure estimation de l'état dans les systèmes hautement non linéaires.

FAQ - Les filtres à particules dans le HFT et la finance

Quelle est la valeur des filtres à particules en macroéconomie, en mathématiques financières et en finance mathématique ?

Les filtres à particules permettent aux simulations de calculer efficacement des intégrales complexes et à haute dimension dans des tâches telles que la résolution de modèles dynamiques d'équilibre général stochastique en macroéconomie et l'évaluation d'options - là où les méthodes analytiques ou numériques traditionnelles peuvent s'avérer inefficaces.

Quels sont les différents types de filtres à particules ?

Il existe d'autres filtres à particules :

Filtre à particules adaptatif

Filtre à particules auxiliaire

Filtre à particules en bloc

Filtre à particules de référence de coût

Filtre particulaire à double estimation

Filtre particulaire naturel exponentiel

Méthodes de particules de Feynman-Kac et de champ moyen

Filtre à particules gaussien

Filtre particulaire de Gauss-Hermite

Filtre particulaire hiérarchique/calable

Filtre particulaire à rééchantillonnage multinomial

Filtre à particules avec bousculade

Filtre particulaire de Markov-Chain Monte-Carlo, voir par exemple l'algorithme pseudo-marginal de Metropolis-Hastings.

Filtre à particules Rao-Blackwellized

Filtre particulaire auxiliaire régularisé

Filtre particulaire optimal basé sur l'échantillonnage par rejet

Filtre particulaire à rééchantillonnage résiduel

Filtre particulaire de rééchantillonnage par importance séquentielle (SIR)

Filtre particulaire de rééchantillonnage stratifié

Filtre à particules en essaim

Filtre particulaire à rééchantillonnage systématique

Filtre à particules de transport

Filtre à particules non parfumé

Un filtre à particules est-il comparable à une moyenne mobile qui filtre le signal du bruit ?

Un filtre à particules est quelque peu analogue à une moyenne mobile dans la mesure où tous deux visent à discerner le signal du bruit dans les données financières.

Mais les filtres à particules sont plus sophistiqués et traitent les problèmes non linéaires et non gaussiens (non normaux) en conservant un ensemble d'hypothèses (particules) et en les actualisant au fil du temps pour représenter la distribution de probabilité des états possibles.

Cela permet d'obtenir une estimation dynamique et probabiliste des variables financières ou des prix des instruments.

Par conséquent, il diffère du mécanisme plus simple de suivi de tendance d'une moyenne mobile.

Conclusion

Le filtrage particulaire est un filtre bayésien utilisé dans le commerce à haute fréquence et d'autres applications financières.

Le filtrage particulaire peut gérer des dynamiques non linéaires, s'adapter à l'évolution des marchés et contribuer à la gestion des risques et à l'optimisation des stratégies.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot