Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-01-2024 17:51:29

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

Modèles de Markov cachés dans la finance, les marchés et le trading

Les modèles de Markov cachés (MMC) sont des modèles statistiques qui représentent des systèmes avec des états cachés.

Ces modèles sont utiles dans des domaines tels que la reconnaissance vocale, la bio-informatique et l'analyse financière.

Ils traduisent l'idée que les sorties observées d'un système sont le résultat d'états qui ne sont pas directement visibles ou "cachés".

Principaux enseignements :

➡️ Les modèles de Markov cachés (MMC) identifient des régimes de marché non observables (par exemple, tendance haussière, tendance baissière, volatilité élevée/faible) à l'aide de données financières observables.

➡️ Les MMC permettent une inférence probabiliste des états du marché et peuvent aider les traders dans leur prise de décision.

➡️ Ils facilitent les opérations tactiques en ajustant les portefeuilles en fonction des conditions de marché déduites.

Principaux éléments des modèles de Markov cachés

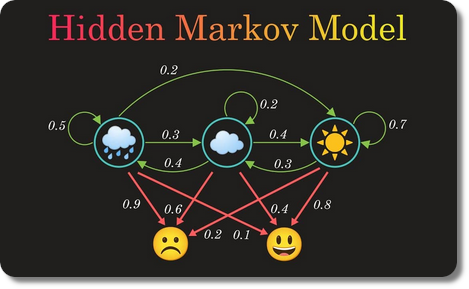

Un modèle de Markov caché (MMC) se compose des éléments suivants

États

Les états cachés représentent le processus sous-jacent. L'état réel n'est pas visible.

Observations

Il s'agit de résultats visibles ou de points de données liés aux états.

Probabilités de transition

Elles définissent la probabilité de passer d'un état à un autre.

Probabilités d'émission

Elles expriment la probabilité qu'une observation soit générée à partir d'un état.

Probabilités de l'état initial

Elles indiquent la probabilité de commencer dans chaque état.

Dynamique opérationnelle des modèles de Markov cachés

Le fonctionnement d'un MMC peut être compris à travers trois problèmes fondamentaux :

L'évaluation

Étant donné les paramètres du MMC et une séquence d'observations, déterminer la vraisemblance de la séquence d'observations.

Décodage

Étant donné le MMC et une séquence d'observations, découvrir la séquence d'états cachés la plus probable.

Apprentissage

Ajuster les paramètres du modèle pour maximiser la probabilité de la séquence d'observations.

Applications des modèles de Markov cachés

Les MMC sont polyvalents et trouvent des applications dans de nombreux domaines :

Reconnaissance de la parole

Ils modélisent la séquence de mots parlés comme des états cachés et les caractéristiques audio comme des observations.

Bioinformatique

Ils aident à la prédiction des gènes et à la modélisation des protéines en traitant les séquences biologiques comme des observations.

Marchés financiers

Ils peuvent modéliser les conditions du marché en tant qu'états cachés dans la gestion des risques et les stratégies de trading et d'investissement.

Par exemple, supposons qu'un trader suive une stratégie de momentum.

Un MMC peut être appliqué pour détecter les différentes tendances du marché, telles que les conditions de marché haussières, baissières ou latérales.

Chaque état représente un régime avec un comportement distinct de l'actif (le trading dynamique implique largement la croyance que ce qui s'est produit récemment continuera à se produire).

Le modèle utilise des données de marché observables telles que les mouvements de prix et les volumes d'échange pour déduire de manière probabiliste l'état caché du marché.

Les traders peuvent alors ajuster leurs stratégies en fonction de l'état déduit.

Par exemple, dans un état haussier détecté, un trader peut augmenter son allocation en actions, tandis que dans un état baissier, il peut réduire son exposition ou se mettre à découvert.

Évaluation du risque

Les MMC peuvent aider à évaluer le profil de risque de différents actifs dans diverses conditions de marché.

Cela peut permettre une compréhension plus nuancée de la manière dont les différents actifs contribuent au risque global du portefeuille dans différents régimes.

Allocation dynamique des actifs

Une fois les régimes de marché identifiés, un portefeuille à parité de risque peut être ajusté de manière dynamique en fonction de l'état prévu.

Par exemple, dans un régime de forte volatilité, le modèle peut suggérer d'augmenter l'allocation d'actifs plus sûrs tels que les obligations d'État à court terme.

Diversification du portefeuille

En comprenant les différents états du marché et leur impact sur les classes d'actifs, les MMC peuvent guider la diversification d'un portefeuille diversifié pour s'assurer qu'il est bien positionné dans différentes conditions de marché.

Limites et défis

Quelques limitations des MMC :

Hypothèse d'indépendance

Les MMC supposent que chaque observation est indépendante. Ce n'est pas toujours le cas.

Problèmes d'évolutivité

Lorsque le nombre d'états augmente, la complexité du modèle peut devenir très exigeante sur le plan informatique.

États cachés

La détermination du nombre réel et de la nature des états cachés peut s'avérer difficile et nécessite souvent une expertise dans le domaine.

Complexité et interprétation

La complexité des MMC nécessite une expertise statistique sophistiquée et une interprétation minutieuse des résultats du modèle.

Axés sur les données

Ces modèles dépendent fortement des données historiques et leur efficacité dépend de la qualité et de la pertinence des données utilisées.

Conclusion

Les modèles de Markov cachés sont utilisés pour modéliser des systèmes avec des processus cachés sous-jacents.

Il est important de comprendre leurs limites et de les appliquer judicieusement pour obtenir des résultats significatifs.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot