Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-10-2022 15:03:39

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Différence entre une récession et une dépression

Quelle est la différence entre une récession et une dépression ? La plupart des gens pensent qu'une dépression est simplement une très mauvaise récession, mais il s'agit de deux événements distincts mais qui se produisent naturellement.

Le crash du coronavirus de 2020 n'est pas une récession normale étant donné que la politique monétaire pure est inefficace étant donné que la borne inférieure du taux d'intérêt est à zéro et que les taux plus éloignés le long de la courbe sont également à zéro ou très proches de zéro.

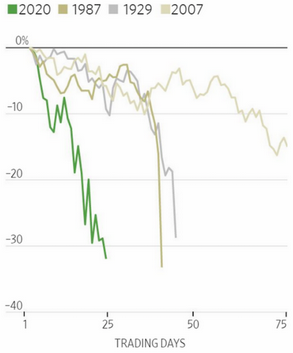

L'inefficacité de la politique monétaire entraîne une chute des actifs financiers plus rapide que lors de la Grande Dépression, de 1987 (les actions ont chuté brutalement et rapidement en un jour particulier, mais se sont redressées par la suite) et de la crise financière de 2008.

Les investisseurs se retirent des obligations d'entreprises au rythme le plus rapide jamais enregistré. Un indice des matières premières atteint des niveaux historiquement bas. Les pénuries de financement ont entraîné une compression du dollar, poussant la devise américaine à un niveau record depuis 18 ans.

Quelle est la différence entre une récession et une dépression ?

Récession

Une récession est une baisse de l'activité économique, généralement causée par une diminution de la création de crédit dans le secteur privé. Elle est officiellement définie comme deux trimestres consécutifs de croissance négative du PIB.

La préparation d'une récession

Plus tard dans le cycle économique, l'économie atteint un point où les travailleurs disponibles sont presque tous retirés de la circulation.

À un moment donné, la demande de main-d'œuvre dépasse l'offre. Les travailleurs peuvent négocier des salaires plus élevés. Les entreprises essaient de répercuter cette hausse sur les prix des biens et des services. Il y a donc de l'inflation.

La banque centrale est alors incitée à commencer à augmenter les taux d'intérêt. Le compromis entre croissance et inflation s'accentue et il devient plus difficile de trouver un juste équilibre entre les deux. Parfois, la nécessité de contenir les pressions sur les prix dépasse l'impact négatif sur la production.

Il en résulte une récession, qui prend fin lorsque la banque centrale assouplit sa politique. Les marchés atteignent normalement leur point le plus bas lorsque les taux d'intérêt nominaux sont inférieurs aux taux de croissance nominaux, et l'économie atteint son point le plus bas quelque temps après.

C'est la dynamique normale à laquelle nous sommes traditionnellement habitués. Les cycles économiques durent normalement de 5 à 10 ans (un peu plus ou moins longtemps en fonction de la façon dont les choses se déroulent) et nous en connaissons donc plusieurs au cours de notre vie.

Dépression

Une dépression est une baisse de l'activité économique combinée à un endettement insoutenable et à une politique monétaire qui n'est plus efficace.

Pour les besoins de cet article, nous appellerons cela une "dépression". Mais le terme exact appliqué est moins important pour comprendre les différences entre les deux dynamiques et leur fonctionnement. Le terme "dépression" est souvent utilisé de manière abusive ou à mauvais escient à des fins sensationnelles.

Nous nous trouvons actuellement dans un environnement où la dette est insoutenable par rapport aux revenus et où l'ajustement des taux d'intérêt à court terme n'est plus efficace pour alléger le fardeau.

C'était également vrai (aux États-Unis) en 1929 et en 2008 dans la plupart des régions du monde. En d'autres termes, les taux d'intérêt sont à zéro et la banque centrale n'a aucun moyen de stimuler l'économie.

Pour contourner ce problème, la banque centrale a plusieurs options :

(i) Elle peut laisser la dette faire l'objet de dépréciations généralisées. Cela risque d'aggraver la souffrance économique, car les détenteurs de la dette qui croient détenir un "actif" n'ont pas vraiment d'actif du tout ou simplement un actif qui vaut beaucoup moins que ce qu'ils croyaient initialement.

Une obligation est simplement une promesse de livraison d'argent dans le temps. En gros, c'est ce qu'est tout actif financier. C'est une titrisation d'un type particulier de flux de trésorerie (flux de trésorerie d'entreprise, entre autres formes potentielles).

Lorsqu'il y a des dépréciations, les actifs perdent de leur valeur, les entités qui les possèdent deviennent moins solvables, les prêteurs se retirent, ce qui exacerbe le processus.

Les dépréciations de dettes, les restructurations et les mesures d'austérité qui les accompagnent se produisent inévitablement à une certaine échelle. Mais à un moment donné, la douleur économique qu'ils infligent est trop grande si les décideurs politiques ne fournissent pas des formes de garanties de crédit et de prêts relais pour soutenir la situation.

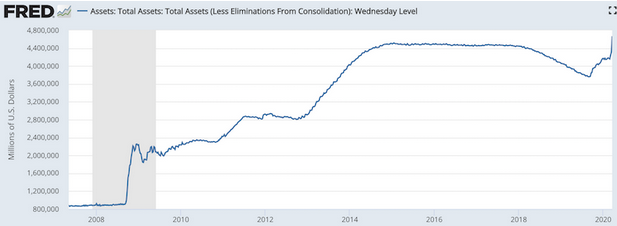

(ii) La banque centrale doit "imprimer" de l'argent et acheter de la dette et des actifs à plus long terme sous diverses formes pour remettre des liquidités dans l'économie. Nous avons vu cela pendant la Grande Dépression et pendant la crise financière de 2008-2009. Nous le voyons aujourd'hui.

Cela est intrinsèquement inflationniste, mais lorsque les forces déflationnistes de la restructuration et des annulations de dettes sont contrebalancées par l'impact inflationniste de l'impression monétaire - et que cela est fait à une échelle suffisante - alors c'est une chose positive qui met un plancher sous les marchés et l'économie pour commencer la prochaine expansion.

(iii) Une combinaison de restructuration, d'annulations de dettes et d'impression monétaire.

(iv) Une autre option consiste à transférer des richesses des entités les plus riches vers celles qui en ont "plus besoin". Il peut s'agir, par exemple, de la manière dont les dépenses et les impôts sont déterminés au sein d'une population. Cela pourrait également signifier que les pays les plus riches soutiennent les pays les plus pauvres. Mais les transferts de richesse sont rarement significatifs.

Le précurseur des dépressions

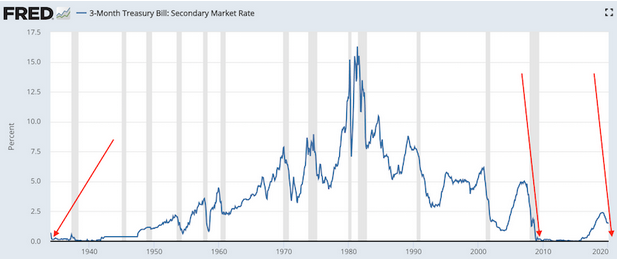

Les cycles économiques auxquels nous sommes habitués s'ajoutent à un cycle plus large qui atteint ses contraintes lorsque les taux d'intérêt atteignent zéro ou un peu en dessous de zéro. Lorsque cette borne inférieure est atteinte, les dettes ne peuvent plus augmenter par rapport à la production et la politique monétaire n'est plus efficace pour produire une croissance du crédit.

Le graphique ci-dessous illustre chacune de ces situations. Au début des années 1930, lors de la Grande Dépression, les taux étaient à zéro, ainsi qu'en 2008 et en 2020.

Avant cet "atterrissage brutal", les phases ascendantes du cycle sont provoquées par le processus de croissance monétaire qui produit une augmentation de la dette. Cette croissance de la dette finance les dépenses et les investissements, y compris les achats d'actifs.

Ce processus s'auto-renforce car les actifs prennent de la valeur et les personnes et les entités deviennent plus solvables.

Les prêteurs déterminent le montant qu'ils peuvent prêter sur la base des revenus, des revenus et de la solvabilité des emprunteurs potentiels :

(i) Les revenus, les gains et les flux de trésorerie disponibles pour le service de la dette

(ii) Des garanties et autres actifs, ainsi que de leur propre capacité à prêter.

Si une entreprise gagne 1 million de dollars par an et peut emprunter 100 000 dollars, cela soutient sa capacité à dépenser jusqu'à 1,1 million de dollars par an. Cette augmentation des dépenses entraîne une hausse des bénéfices. Cela favorise l'augmentation de la valeur des actions et des actifs. Les revenus et la valeur nette des gens augmentent, ce qui leur donne des garanties plus élevées pour emprunter, et ainsi de suite.

Ce processus commence à ressembler rapidement à un cycle.

Le processus de la phase d'expansion du cycle est le suivant : les promesses de livrer de l'argent dans le futur (c'est-à-dire l'endettement) augmentent par rapport à :

(i) La quantité d'argent et de crédit que les débiteurs reçoivent par le biais des revenus, des emprunts et de la vente d'actifs, et

(ii) L'offre de monnaie dans l'économie.

Ce type de cycle peut durer plusieurs décennies, les principales variations étant dues à l'assouplissement et au resserrement des flux d'argent et de crédit dans l'économie par les banques centrales - qui constituent les cycles économiques standard que nous connaissons tous et qui sont à plus court terme.

Mais la dette ne peut pas augmenter plus vite que les revenus (et les autres emprunts et ventes d'actifs) indéfiniment.

À un moment donné, les paiements du service de la dette deviennent égaux ou supérieurs au montant qui est viable en fonction de l'argent (c'est-à-dire les revenus et les ventes d'actifs) et du crédit (c'est-à-dire les nouveaux emprunts) qui entrent. Les dépenses doivent donc diminuer. Puis, comme cela s'est produit en 1929, 2008 et mars 2020, le processus s'inverse.

Le plus important n'est pas le niveau d'endettement, mais le flux de trésorerie.

Ce sont les baisses ou les perturbations des flux de trésorerie (par exemple, les mesures de quarantaine liées à un virus) ou les insuffisances de trésorerie par rapport aux paiements de la dette (principal et intérêts) à venir qui provoquent le resserrement, et non pas simplement une "dette élevée" en soi.

Par exemple, si les taux d'intérêt baissent suffisamment, les dettes peuvent augmenter sans que le service de la dette ne devienne un problème suffisant pour créer un resserrement.

Le plus dangereux, c'est lorsque ces problèmes d'endettement se produisent dans le secteur des ménages, qui est la partie la plus importante de l'économie. La consommation est le moteur d'environ 70 % de la croissance aux États-Unis et dans d'autres économies de marché développées.

Ces problèmes d'endettement peuvent également se produire dans le secteur public. Mais le gouvernement dispose d'outils que les particuliers et les entreprises n'ont pas, comme la création de la monnaie pour monétiser leurs obligations. Ils ont le pouvoir de traiter leurs problèmes d'endettement à condition que les dettes soient libellées dans leur propre monnaie. Lorsqu'elles sont libellées dans leur propre monnaie, les dettes peuvent être gérées de toutes les manières habituelles, comme la modification des taux d'intérêt, des échéances et du bilan dans lequel elles se trouvent (par exemple, en les faisant monétiser par la banque centrale).

Le simple fait de constater que la dette augmente plus vite que la production ou d'observer une part croissante de la dette par rapport au PIB ne constitue pas une preuve suffisante de l'imminence d'un déclenchement.

Qu'est-ce qui provoque le processus inverse ?

Ce cycle de la dette atteint son point culminant lorsque la politique monétaire ne peut plus pousser le crédit dans le système parce que les taux d'intérêt sont déjà à zéro ou presque et/ou parce que le fardeau de la dette est déjà élevé. Tous ces cycles commencent à s'inverser lorsqu'il y a un manque d'argent par rapport aux besoins des emprunteurs.

Une fois ce point atteint, la dette ne peut plus augmenter par rapport à la production, à la masse monétaire et à la valeur nette. Pour corriger le déséquilibre, ce ratio doit baisser.

Il en résulte que de nombreux types de ménages, d'entreprises et d'institutions financières réduisent leurs dépenses, ne remboursent pas leurs dettes, réduisent leurs besoins en main-d'œuvre (ce qui entraîne une hausse du chômage) et d'autres problèmes économiques.

Comment ces problèmes d'endettement sont-ils apparus ?

Ils peuvent se produire de différentes manières, mais souvent ils se produisent parce que les actifs d'investissement ont été achetés à des prix élevés et grâce à l'utilisation de l'effet de levier. En d'autres termes, l'erreur d'hypothèses excessivement optimistes sur les flux de trésorerie futurs est aggravée par des niveaux d'endettement élevés.

Lorsque l'élément déclencheur se produit (resserrement brutal) ou que ces problèmes apparaissent au fil du temps (resserrement progressif), les flux de trésorerie réels finissent par être inférieurs à ce qui est nécessaire pour que les emprunteurs puissent assurer le service de leurs dettes.

Parfois, les flux de trésorerie commencent à être insuffisants en raison de politiques monétaires strictes visant à limiter les poches de vulnérabilité. C'est ce qui s'est produit avant l'éclatement de la bulle de la dette à la consommation en 1929, en 1989-1991 au Japon et en 2005-2007 aux États-Unis et dans la plupart des pays développés.

L'inflation des actifs financiers par rapport à l'inflation des biens et services

Paradoxalement, l'inflation des actifs financiers est en fait pire que celle de l'économie réelle.

Lorsque le prix des actifs financiers augmente par le biais d'achats financés par la dette, cela semble être une chose positive. En apparence, la hausse est générée par un boom de l'investissement ou de la productivité.

Mais c'est comme toute autre forme d'endettement malsain. Les booms des marchés d'actifs qui s'accompagnent d'une faible inflation sont le type d'environnement qui sème les graines d'un effondrement ultérieur.

Lorsque l'inflation est faible et inférieure à l'objectif, cela signifie que les banques centrales sont peu susceptibles de relever les taux d'intérêt pour freiner l'inflation. Cela a tendance à faire grimper le prix des actifs. La dette est bon marché et, comme les actifs augmentent, leurs rendements à terme diminuent. Les gens ont donc recours à l'effet de levier pour obtenir le rendement souhaité des capitaux propres.

La faiblesse des taux d'intérêt depuis 2008 a favorisé l'explosion des emprunts des entreprises. Le taux d'intérêt sur la dette des entreprises dans leur ensemble a été faible par rapport au rendement des fonds propres. Cela a encouragé les entreprises à procéder à des rachats d'actions, ce qui a fait grimper le prix des actions.

Mais tout cet effet de levier supplémentaire dans le système a rendu les entreprises plus sensibles à des chocs exacerbés dans le prix de leurs actions lorsque le prochain ralentissement est survenu en mars 2020. Dans la structure du capital d'une entreprise, les débiteurs sont prioritaires par rapport aux actionnaires. Cela signifie que dans le cas d'une hypothétique faillite de liquidation, les actionnaires sont payés en dernier. Une dette importante signifie qu'il y a beaucoup de parties prenantes (débiteurs garantis, débiteurs non garantis, actionnaires d'actions privilégiées, etc.) avant les actionnaires, ce qui augmente le risque pour ceux qui se trouvent au bas de l'échelle du capital.

Lorsque les entreprises traversent une période où les revenus diminuent, en particulier lorsqu'ils sont inattendus et non planifiés, que la dette arrive à échéance et qu'il est difficile de la refinancer parce que les prêteurs se sont retirés et sont devenus plus prudents (à la fois pour l'entreprise en question et par nécessité systématique plus large), elles ont un problème.

Cet effet de levier supplémentaire a alimenté un déclin du marché boursier qui a été parmi les plus importants jamais enregistrés.

En temps normal, le fait que la dette des entreprises représente ~47 % du PIB n'est peut-être pas une mauvaise chose si les taux sont suffisamment bas, si les échéances sont étalées ou si elles peuvent être refinancées facilement, de sorte que cela ne pose pas de problème.

Mais lorsque les choses vont mal et qu'il y a une baisse des revenus, toute cette dette peut devenir un énorme problème.

Compenser le problème

Comme en 1929, 2008 et 2020, les banques centrales ont réagi aux conditions du marché et de l'économie en assouplissant leur politique monétaire. Les taux d'intérêt sont descendus à zéro. Mais une fois que vous avez atteint zéro, vous n'avez pratiquement plus de marge de manœuvre.

Vous pouvez aller vers des taux négatifs pour essayer de rendre les liquidités un peu moins chères, mais l'avantage marginal des taux d'intérêt négatifs pour inciter les prêteurs à prêter à nouveau et les investisseurs à investir dans le type d'actifs qui aideront à financer les dépenses est faible.

Par conséquent, les banques centrales ont une capacité limitée à alléger le fardeau de la dette en suscitant la création de crédit dans le secteur privé. De plus, lorsque les taux d'intérêt atteignent zéro, la capacité à faire remonter le prix des actifs en abaissant les taux d'intérêt grâce à l'effet de la valeur actuelle disparaît. Le résultat est une chute brutale du marché.

Les propriétaires d'actifs financiers doutent que la valeur de l'argent qu'ils reçoivent de la possession de ces actifs soit supérieure à la valeur de l'argent qu'ils paient pour les acquérir. Contrairement aux récessions normales où les taux d'intérêt peuvent être abaissés pour que les prix des actifs atteignent leur niveau le plus bas, dans ces cas-là, ce n'est plus possible.

Lorsque le renversement de tendance s'amorce, au lieu que l'endettement augmente comme il l'avait fait - la dette et le service de la dette augmentant par rapport aux revenus et aux nouveaux emprunts - il commence à diminuer.

Quelles sont les solutions ?

La façon dont le problème - la réduction du ratio dette/revenu - peut être rectifié se présente sous quatre formes principales, comme nous l'avons vu précédemment :

Réduction de la dette (annulations et restructurations)

Réduction des dépenses, également appelée austérité

Monétisation de la dette, également appelée "impression" ou création de monnaie.

Transferts de richesses

La réduction de la dette et la diminution des dépenses sont toutes deux déflationnistes et mauvaises pour le prix des actifs. Habituellement, les liquidités ou la dette publique à court terme deviennent la classe d'actifs la plus performante dans cet environnement. Au début, lorsque les taux d'intérêt sont réduits, les emprunts d'État à plus long terme peuvent être performants. Mais lorsque les gens doivent vendre des actifs pour faire face à des paiements et à d'autres obligations, les liquidités sont souvent un actif plus sûr et plus intéressant à détenir, en supposant que l'on se trouve dans un environnement déflationniste. (Les pays émergents, parce qu'ils empruntent souvent en devises étrangères, connaissent souvent des dépressions de nature inflationniste).

La monétisation de la dette est inflationniste et stimulante pour l'économie.

Les transferts de richesse, c'est-à-dire le transfert d'argent des plus aisés vers les moins aisés, se produisent rarement à une échelle suffisante pour corriger le déséquilibre.

Les phases

La partie la plus contractionniste commence au début du processus d'inversion.

C'est la partie où les défauts de paiement et l'austérité interviennent le plus fortement.

Les banquiers centraux et/ou les responsables de la politique budgétaire peuvent reconnaître ce qui se passe et réagir en abaissant les taux et en imprimant de la monnaie, mais cela peut être insuffisant.

Exemple de la Grande Dépression

Pendant la Grande Dépression, les responsables politiques n'ont pas réussi à mettre un plancher sous les marchés avant juillet 1932, alors que les premières fissures étaient apparues en octobre 1929.

Le président Franklin Roosevelt a mis en place toute une série de programmes gouvernementaux qui ont employé directement un grand nombre de personnes et créé des incitations fiscales pour stimuler le crédit et les dépenses. Mais il a fallu beaucoup de temps pour résorber le surendettement.

Les taux nominaux ont dû être poussés en dessous de la croissance nominale pour obtenir le désendettement. Mais comme la reprise est partie d'une base d'endettement élevée - à moins que les dettes ne soient effacées à un niveau suffisamment élevé, ce qui créerait une grande douleur économique - cela signifie qu'une croissance molle est devenue la norme et que l'économie est sensible aux chocs à la baisse. La dynamique a été la même après 2008.

La crise de la dette qui a émergé en 1929 était différente des autres "paniques" que les responsables politiques avaient rencontrées au cours de leur vie (par exemple, 1907, 1920), de sorte qu'ils ont réagi tardivement.

Les taux d'intérêt ont été ramenés à zéro, mais cela n'a pas suffi. Ils ont donc fini par acheter des actifs de plus longue durée à partir de juillet 1932.

En 1933, il y a eu la dévaluation du dollar par rapport à l'or et la rupture de la "clause or" des contrats de dette. Cela a aidé les débiteurs par rapport aux créanciers en rendant les dettes moins chères et plus faciles à rembourser.

En 1937, ils ont essayé de resserrer très légèrement la politique monétaire, mais la dette était encore trop élevée par rapport à la production et il y avait d'autres facteurs - par exemple, le programme d'emploi WPA a été réduit, les primes des anciens combattants s'estompaient, les dévaluations monétaires en Europe ont fait monter le dollar. Les actions ont chuté de plus de 50 %.

De 1938 à 1940, il y a eu un assouplissement monétaire et fiscal - par exemple, la stérilisation de l'or pour empêcher l'appréciation du dollar, l'augmentation de l'emploi WPA, un projet de loi fiscale de 2 milliards de dollars - mais cela n'a pas eu beaucoup d'effet puisque les taux étaient déjà très bas.

La véritable reprise de l'activité a commencé en 1940-41 avec l'approvisionnement des Alliés et la préparation d'une éventuelle entrée en guerre. Puis il y a eu l'entrée officielle qui a permis de maintenir la production de guerre.

La Fed a monétisé les dépenses publiques de 1942 à 1947 en plafonnant les obligations du Trésor à long terme à un taux de 2,5 % et les taux à court terme à 0,375 %. La Fed est intervenue pour acheter les obligations lorsque les taux approchaient ces niveaux.

La chute des prix des actifs accompagne la première phase

Dans la phase initiale de la dépression, l'argent qui entre dans les poches des emprunteurs par le biais des revenus et des emprunts nets n'est pas suffisant pour faire face à leurs obligations. Cela entraîne une réduction des dépenses et des ventes d'actifs.

Les ventes d'actifs entraînent une baisse des prix. Cela réduit la valeur des garanties et réduit les revenus.

Le double effet de la baisse de la valeur des garanties et de la baisse des revenus réduit la solvabilité. Cela signifie que moins de crédit leur est accordé. Ce phénomène s'auto-renforce.

Parce que nous savons que la solvabilité des débiteurs est une fonction de :

(i) de la valeur de leurs actifs par rapport à leurs passifs (valeur nette), et

(ii) de l'importance de leurs gains/revenus par rapport à l'importance du service de leur dette, et les revenus et la valeur nette diminuent plus rapidement que les dettes,

...les prêteurs se retirent car les emprunteurs deviennent moins solvables.

Lorsque le service de la dette ne peut être assuré, cela nuit à la fois aux débiteurs et aux créanciers :

a) Les débiteurs n'utilisent plus la dette pour faire des investissements qui leur génèrent plus de revenus. En d'autres termes, la "bonne" dette se transforme en "mauvaise" dette.

b) Les créanciers sont perdants car l'actif qu'ils croyaient posséder n'est plus un actif (ou a une valeur réduite) si l'emprunteur ne peut plus payer.

Lorsque les deux parties sont perdantes, ces transactions sont moins nombreuses car elles ne sont rentables pour aucune d'entre elles. La contraction se poursuit alors de manière auto-renforcée. Cela entraîne également une augmentation des ratios de la dette par rapport au revenu et à la valeur nette, car les dénominateurs (c'est-à-dire le revenu et la valeur nette) diminuent.

De plus, comme les revenus diminuent, les dépenses sont réduites. Cette capacité de dépense réduite entraîne également la poursuite de la contraction. Les dépenses d'une personne sont le revenu d'une autre personne. Lorsque les gens réduisent leurs dépenses, cela entraîne une baisse des revenus des autres.

Réparer les relations de prêt et d'emprunt

La plupart de ce que les gens considèrent comme de l'argent est en fait du crédit. Nous vivons dans une économie où la plupart des dépenses sont effectuées à crédit (une reconnaissance de dette) et non en argent (ce avec quoi vous réglez vos paiements).

Lorsque vous entrez dans un magasin et achetez quelque chose avec votre carte de crédit, vous l'avez payé avec du crédit plutôt qu'avec de l'argent, car la transaction n'a pas encore été réglée.

D'où vient ce crédit ?

Vous l'avez créé de toutes pièces. La transaction a créé un actif et un passif de crédit.

Le crédit est une position "d'argent court". Il doit éventuellement être couvert. Une fois que vous avez payé votre facture de carte de crédit avec de l'argent, la transaction est réglée.

Si le propriétaire du magasin où vous avez effectué l'achat est en droit de penser que vous et d'autres personnes ne paieront pas la société de carte de crédit et que cette dernière ne le paiera pas si cela se produit, ce qu'il considère comme un "actif" n'en est en réalité pas un du tout.

Une partie douloureuse du processus de dépression est la découverte par les gens qu'une grande partie de la richesse qu'ils croyaient leur appartenir (par exemple, les actions, les obligations, les engagements de prêt) n'existe pas en réalité.

Lorsqu'il faut liquider les investissements pour faire face aux paiements et autres obligations, la liquidité des investissements est mise à l'épreuve.

Avec quelle facilité peuvent-ils convertir leurs investissements en liquidités ?

Lorsque les investissements sont illiquides, cela crée des ventes et des "ruées" sur les titres. Les banques sont particulièrement exposées à ce phénomène, mais il s'applique également aux entités qui dépendent de financements à court terme. Lorsqu'elles ont du mal à lever des fonds et des crédits pour répondre à leurs besoins, elles font souvent faillite.

Il s'agit alors pour le gouvernement d'identifier le problème et de choisir qui sauver en leur fournissant des garanties de crédit et/ou de l'argent. Cet argent est-il obtenu par le gouvernement central via le budget ou par la banque centrale grâce à sa capacité à "imprimer" de la monnaie ?

La manière dont ces contractions sont gérées et leur caractère déflationniste ou inflationniste dépendent de la mesure dans laquelle les banques centrales impriment de la monnaie pour compenser l'impact de la contraction du crédit.

En période de récession, la réduction des taux d'intérêt contribue efficacement à la résolution de ce déséquilibre, car la banque centrale peut abaisser les taux d'intérêt pour pousser le crédit dans le système. Elle allège également le fardeau du service de la dette. Des taux d'intérêt plus bas permettent des refinancements et/ou des taux d'intérêt automatiquement plus bas sur les prêts à taux variable préexistants. La baisse des taux d'intérêt contribue également à créer de la richesse en stimulant le prix des actifs grâce à l'effet de la valeur actuelle.

En période de dépression, ce processus n'est plus efficace pour créer du crédit. Les taux d'intérêt sont à zéro et ne peuvent pas être abaissés davantage avec une grande influence sur la stimulation de la création de crédit. De plus, il est difficile de produire une croissance du crédit car les emprunteurs restent très endettés. Il est donc difficile d'accorder des prêts prudents.

Lorsque les dépressions sont de nature inflationniste - comme c'est souvent le cas dans les pays dont la monnaie n'est pas une monnaie de réserve et qui empruntent généralement beaucoup en devises étrangères - la politique monétaire n'est pas efficace pour produire une croissance du crédit, car la croissance monétaire s'oriente vers des actifs de couverture de l'inflation ou d'autres devises. Cela s'explique par le fait que les investisseurs pensent que leurs prêts seront remboursés en monnaie dépréciée.

Pour remédier à ce déséquilibre, les gouvernements tentent de réparer la relation prêteur/emprunteur :

(i) En assouplissant les règles selon lesquelles les emprunteurs sont obligés de trouver l'argent pour payer leurs dettes,

(ii) En créant des incitations pour les prêteurs à créer du crédit, et

(iii) En imprimant de l'argent et en incitant les acteurs économiques à acheter des biens, des services et des actifs financiers avec cet argent.

Dans le secteur public, cela se traduit par le fait que les banques centrales impriment de la monnaie et l'utilisent pour gonfler leurs bilans, et que les gouvernements centraux augmentent leurs déficits pour soutenir le secteur privé (entreprises et particuliers) et compenser la perte de revenus liée à la baisse de la production économique.

Dépressions pour les pays dotés de systèmes monétaires fixes ou basés sur les matières premières

Les pays dotés de systèmes de taux de change fixes (c'est-à-dire de monnaies ancrées) ou de systèmes monétaires basés sur les matières premières ont une capacité limitée à modifier leur masse monétaire. Ceux qui ont des systèmes monétaires indépendants à taux fixe - comme tous les principaux pays à monnaie de réserve - ne sont pas aussi limités.

Néanmoins, dans chaque cas, quel que soit le système, les deux parties sont fortement incitées à injecter davantage de monnaie et de crédit dans le système.

Les banques essentielles sont soutenues et la qualité des garanties acceptées par la banque centrale est réduite. Certaines entités non bancaires essentielles à l'infrastructure d'un pays (par exemple, l'armée, la sécurité nationale) seront également soutenues.

L'assouplissement de la politique monétaire par la banque centrale et le déplacement des fonds d'investissement vers le bas de la courbe des risques, des actions et des obligations d'entreprises vers des placements plus sûrs, entraînent une baisse des taux d'intérêt souverains à court terme. La courbe des taux s'accentue et les primes de risque et de liquidité augmentent.

Ceux qui ne reçoivent pas l'argent et/ou le soutien au crédit nécessaires pour faire face à leurs paiements et à leurs obligations en matière de service de la dette, c'est-à-dire normalement un grand nombre d'emprunteurs, font défaut et doivent cesser leurs activités.

Lorsque la disponibilité du crédit n'est pas adéquate, le chômage augmente et beaucoup d'entre eux, en raison d'une épargne insuffisante, auront besoin d'un soutien financier. Les dépenses dans l'économie vont chuter. Par conséquent, les gouvernements doivent non seulement apporter un soutien au système financier, mais ils ont aussi besoin d'argent pour aider les entreprises et les particuliers qui en ont le plus besoin.

En raison de la baisse des revenus, les recettes fiscales diminuent également. En raison des nouvelles exigences de dépenses exorbitantes et de la perte de recettes fiscales, les déficits budgétaires des gouvernements explosent.

Cela signifie normalement qu'ils doivent émettre beaucoup d'obligations pour financer ces déficits. En fonction de la qualité perçue de leur monnaie (et de leur taux d'inflation, ce qui est plus problématique pour les pays qui empruntent dans une autre monnaie), obtenir un financement adéquat pour soutenir ces déficits peut être un problème. Et ce, même si la dette publique à court terme semble plus attrayante en tant que source de sécurité et de liquidité en période de crise.

Les banques centrales, en tant que prêteurs en dernier ressort, entrent en scène et sont obligées de faire un choix : créer plus de monnaie pour ensuite acheter les dettes de leurs gouvernements ou laisser les secteurs privé et public se disputer une offre limitée de monnaie. S'ils choisissent la seconde solution, cela crée des conditions financières excessivement strictes. (Les conditions financières désignent globalement les effets des écarts de crédit, des variations de change, des actions, de la volatilité et du crédit sur la croissance économique).

Les gouvernements dotés d'un système de taux de change fixe ou d'un système monétaire basé sur les matières premières seront contraints d'adopter des politiques monétaires plus strictes ou d'avoir des déficits budgétaires moins importants (c'est-à-dire une politique budgétaire plus stricte) que ceux qui disposent d'un système monétaire fiduciaire avec un contrôle sur leurs taux de change.

Les banques centrales veulent invariablement imprimer de la monnaie, quel que soit le système dans lequel elles se trouvent.

Ceux qui utilisent des systèmes basés sur les matières premières (c'est-à-dire généralement l'or et plus rarement l'argent) modifient la quantité ou le prix de la matière première qu'ils échangeront contre chaque unité monétaire ou abandonnent complètement ces systèmes.

Cela leur permet de créer davantage de monnaie. Ceux qui sont soumis à un système de monnaie fiduciaire imprimeront simplement plus de monnaie.

Les banques centrales utilisent la monnaie nouvellement créée pour acheter davantage de titres publics, et parfois d'autres actifs non publics, tels que des crédits d'entreprise, des actions et d'autres formes d'actifs moins liquides. Cela permet de compenser les effets de la contraction du crédit.

Dans les données, la croissance monétaire destinée à compenser la contraction du crédit (et de l'activité économique réelle) se traduit par l'augmentation du bilan de la banque centrale. Le bilan de la Réserve fédérale va s'étendre rapidement en réponse à la création monétaire qui devra se produire en raison de la baisse des revenus et de la production économique et de l'impact du coronavirus sur le système de crédit du pays.

Si la quantité de monnaie créée est suffisamment importante pour compenser la demande de financement, alors elle dévalue la monnaie. Elle fait également baisser les taux d'intérêt réels (c'est-à-dire corrigés de l'inflation) et a pour effet de pousser les acteurs du marché à délaisser les actifs financiers au profit d'actifs qui couvrent l'inflation, comme l'or. Cela se produit lorsque les investisseurs veulent déplacer leur argent hors de leur monnaie nationale et que la dette souveraine à court terme n'est plus considérée comme un investissement sûr ou que son rendement est devenu insuffisant.

Comment les dépressions influencent l'élaboration des politiques

Les gouvernements finissent par avoir des déficits importants et ont besoin de plus de financement.

Comme la richesse et les revenus sont fortement orientés vers une plus petite partie de la population, les gouvernements préfèrent augmenter les impôts sur les riches. Ceux qui ont gagné leur argent pendant les périodes fastes - en particulier, ceux qui ont gagné de l'argent en créant la dette dans le secteur financier et souvent les vendeurs à découvert qui, selon certains, ont profité aux dépens des autres - sont mal vus.

Les tensions sociales augmentent généralement. Sur le plan politique, on observe souvent une tendance de la droite vers la gauche, car une plus grande intervention de l'État est souhaitée (et souvent nécessaire comme filet de sécurité).

Pour augmenter les recettes, le gouvernement augmente généralement l'impôt sur le revenu des hauts revenus et/ou utilise des taxes sur la consommation.

Les impôts sur l'héritage et la fortune sont parfois utilisés, mais ils ont tendance à être inefficaces pour lever des fonds. Une grande partie de la richesse est illiquide et ne peut pas être vendue facilement pour être convertie en espèces. Même pour les obligations, les actions et autres investissements liquides, le fait de forcer les gens à vendre des actifs pour s'acquitter de leurs obligations fiscales mine le stock de capital d'un pays.

En outre, même avec des hausses d'impôts sur les riches, l'augmentation des recettes fiscales est limitée car les revenus sont réduits (souvent fortement) pendant cette période et les dépenses sont réduites, de sorte que les recettes des taxes à la consommation diminuent.

En outre, ceux qui possèdent le plus de richesses subissent des pertes importantes de diverses manières - à savoir, des pertes dans leurs portefeuilles d'actifs, de leurs revenus et des impôts supplémentaires qui prélèvent un pourcentage plus important de leurs revenus.

Les riches veulent de plus en plus déplacer leur richesse hors du pays pour être sur la défensive, éviter les impôts d'une autre manière ou chercher à déplacer leur argent vers d'autres sources de sécurité qui ne dépendent pas de la qualité du crédit (par exemple, l'or et d'autres types de monnaies alternatives). Les politiciens qui perdent ces gros contribuables ont également intérêt à trouver des moyens d'éviter de les perdre.

Les sorties de capitaux contribuent à la faiblesse de la monnaie, et les politiques de monnaie faible sont également favorisées par les gouvernements. Un chômage plus élevé accroît le sentiment protectionniste, ce qui ralentit l'activité économique.

Les pays dont la balance des paiements est négative, également appelés pays débiteurs (c'est-à-dire un pays qui doit plus à d'autres pays que ces derniers ne lui doivent), sont normalement les plus touchés par les sorties de capitaux.

La fuite des capitaux place une fois de plus les banques centrales dans la position de devoir choisir entre permettre aux gouvernements, aux entreprises et aux particuliers de se battre pour la même offre limitée de monnaie ou créer davantage de monnaie. Les banques centrales veulent imprimer plus de monnaie pour éviter les conflits sur la façon dont les dépenses doivent être réduites et les revenus augmentés.

Les responsables politiques veulent inévitablement créer de la monnaie, contrairement aux deux autres choix principaux qui consistent à réduire les dépenses et les avantages et à se concentrer sur la manière d'extraire davantage de recettes fiscales.

Bien qu'aucune de ces trois options ne soit bonne, la création de monnaie est la plus facile et la plus acceptable. La création de monnaie est le moyen le plus discret de se sortir du problème et elle tend à favoriser la hausse du prix des actifs, aide à compenser les pressions déflationnistes et stimule l'activité économique.

La dette et les autres obligations financières libellées en montant d'argent dû exigent simplement que les débiteurs livrent cet argent. Lorsqu'il n'y a pas de contraintes sur les quantités d'argent qui peuvent être créées, c'est la voie la plus directe.

Le plus grand risque est que cette création monétaire finisse par menacer la viabilité de la monnaie en tant que réserve de richesse. La création monétaire est baissière pour la monnaie, toutes choses égales par ailleurs.

Les pays débiteurs dont la balance courante est déficitaire sont les plus exposés à la fuite des capitaux et à la faiblesse de la monnaie. Les investisseurs étrangers, en particulier, retirent généralement leur argent en raison de la faiblesse de la monnaie et du faible rendement de leurs investissements. Cela est moins vrai pour les pays à monnaie de réserve qui ont des dettes fortement libellées dans leur propre monnaie, comme les États-Unis. La dette du Trésor américain est un actif de réserve et contribue à stimuler la demande de la monnaie.

La dette est une position "d'argent court". Elle est finalement "couverte" lorsqu'elle est payée avec de l'argent. Le squeeze prend fin lorsque :

(i) On imprime suffisamment d'argent pour l'atténuer,

(ii) Les dettes sont remboursées (ce qui signifie que la richesse de quelqu'un d'autre disparaît, ce qui est douloureux) et/ou

(iii) Les exigences en matière de service de la dette sont réduites d'une autre manière, par exemple par une suspension de la dette.

Le risque au dernier stade de la dépression

Vers la fin du processus, lorsque les responsables politiques ont créé suffisamment de monnaie pour annuler les forces déflationnistes de la contraction du crédit, le risque suivant est lié à la faiblesse de la monnaie.

Comme nous l'avons mentionné, l'impression de monnaie est baissière pour la monnaie d'un pays, toutes choses égales par ailleurs. Le risque est que l'augmentation de la masse monétaire rende la dette à court terme - même la dette souveraine à court terme, qui est pratiquement sans risque - peu attrayante. Elle est particulièrement peu attrayante pour les investisseurs étrangers, qui ne se soucient pas du rendement corrigé de l'inflation comme les investisseurs nationaux, mais plutôt de ce que sera leur rendement une fois converti dans leur propre monnaie.

La faiblesse de la monnaie tend à provoquer la fuite des capitaux et l'achat d'actifs de couverture de l'inflation, plutôt que l'effet de création de crédit recherché par les décideurs politiques.

Si les taux d'intérêt sont à zéro - ce qui est le cas ou presque lorsque la forme primaire de la politique monétaire (ajustement des taux d'intérêt à court terme) et la politique monétaire secondaire (assouplissement quantitatif, ou achat d'actifs) n'ont plus de place -, si vous êtes un investisseur étranger, vous n'appréciez probablement pas un actif vous donnant un rendement de zéro pour cent.

Si cette devise décline, votre actif vous procurera un rendement négatif. Par conséquent, la possession de cette dette ne vous semble probablement pas très attrayante.

En outre, pour les investisseurs nationaux, vous vous souciez de votre rendement réel (corrigé de l'inflation). Si cette dette vous rapporte zéro pour cent et que les prévisions d'inflation sur votre période de détention sont supérieures à zéro, alors votre rendement réel est négatif.

Cela rend donc les autres devises plus intéressantes à détenir. Si cela se produit, et quand cela se produira, les investisseurs voudront vendre des actifs financiers - en particulier des actifs liés à la dette et au crédit - afin d'obtenir des liquidités. Ces liquidités seront généralement investies dans des devises étrangères ou des actifs de protection contre l'inflation comme l'or.

En outre, à ce stade, les investisseurs souhaitent également emprunter dans leur monnaie nationale. La banque centrale se trouve alors dans une position où elle doit choisir entre créer plus de monnaie ou laisser tous les acteurs économiques se disputer la même masse monétaire, ce qui entraînerait un resserrement des conditions de crédit et une hausse des taux d'intérêt réels.

Pour y remédier, les décideurs politiques instituent souvent un contrôle des capitaux afin de maîtriser la valeur de la monnaie, voire interdisent la possession d'or.

Aux États-Unis, en vertu de l'Executive Order 6102, la possession d'or a été interdite de 1933 à 1975, à quelques exceptions près (par exemple, certaines pièces de collection, les bijoux), bien que certains assouplissements soient intervenus en 1964.

Cet ordre a été mis en place en raison du malaise économique persistant lié à l'adhésion des États-Unis à l'étalon-or qui agissait comme une contrainte sur la création monétaire.

L'Executive Order 6102 obligeait à échanger l'or contre du papier-monnaie à 20,67 dollars l'once (environ 415 dollars l'once en monnaie actuelle). Cela a permis à davantage de monnaie d'entrer dans l'économie. Près d'un an plus tard, l'or a été dévalué en vertu du Gold Reserve Act à 35 dollars l'once (environ 700 dollars l'once en monnaie actuelle). L'augmentation du taux de conversion $/or a incité davantage de personnes à échanger leur or contre du papier-monnaie.

Les gouvernements optent parfois pour le contrôle des salaires et la fixation des prix de certains biens. Cependant, ces politiques résolvent rarement les problèmes et créent généralement des distorsions (par exemple, un manque d'offre par rapport à la demande).

Réflexions finales : Corriger le déséquilibre

Une dépression est un processus qui se produit lorsqu'une économie a une dette insoutenable et que la politique monétaire n'est plus efficace pour produire une croissance du crédit (comme c'est le cas lors des récessions).

Cela est dû au fait que les taux d'intérêt sont à zéro ou proches de zéro et que la banque centrale n'a plus de marge de manœuvre dans les moyens traditionnels de stimulation de l'économie.

Pour améliorer favorablement les ratios dette/revenu et valeur nette/revenu, la valeur de la dette doit être partiellement ou totalement amortie (une force déflationniste) et/ou la banque centrale doit créer de la monnaie (une force inflationniste). Les responsables politiques sont alors contraints de trouver un juste équilibre entre les deux, en compensant les restructurations déflationnistes de la dette par l'impression monétaire inflationniste.

Pendant cette phase, comme les gens ont besoin de liquidités pour faire face à leurs obligations, un grand nombre d'actifs sont à vendre et il y a une pénurie d'acheteurs. Les actifs financiers deviennent donc matériellement moins chers.

Pour la plupart des personnes présentes sur les marchés à ce moment-là, les pertes de richesse sont importantes et rapides. Trop d'investisseurs ont un biais systématique en faveur d'une croissance économique positive. Au moment du déclenchement, la plupart des investisseurs sont positionnés de manière à ce que l'économie s'améliore malgré le fait qu'elle se dégrade matériellement.

Vers la fin du processus, lorsque les marchés touchent le fond, un nombre beaucoup plus restreint d'investisseurs sont optimistes quant aux marchés et à l'économie - ou ont perdu tellement d'argent qu'ils ne peuvent plus participer aux marchés au niveau qu'ils avaient auparavant - et ne profitent pas autant de la remontée.

La phase de dépression entraîne des difficultés considérables pour les travailleurs et les entreprises. Elle peut même déboucher sur des conflits plus explosifs au sein d'un même pays ou entre pays, mais c'est ainsi que le marché libre se rétablit dans un état plus sain.

Les dettes ne peuvent pas augmenter plus vite que les revenus - pour être plus précis, les paiements du service de la dette ne peuvent pas augmenter plus vite que les revenus - et les revenus ne peuvent pas tomber longtemps en dessous des exigences du service de la dette. L'économie et les marchés doivent finalement trouver un meilleur équilibre pour corriger le déséquilibre.

La phase de dépression se termine normalement lorsqu'il y a une quantité suffisante de :

Restructurations de dettes et faillites

Réduction des coûts et des dépenses

Monétisations de la dette

Transferts et distributions de richesses

Les actifs financiers finissent par devenir bon marché au point que le prêt et l'investissement en actions redeviennent possibles. Les primes de crédit et de liquidité augmentent pour rendre le rendement favorable par rapport au risque. En outre, les taux d'intérêt nominaux doivent être maintenus en dessous des taux de croissance nominaux pour que la croissance économique puisse se compenser plus rapidement que la charge de la dette.

La chute de l'activité économique et de la création de crédit est normalement rapide. Toutefois, la reprise est généralement lente.

Plus le niveau de monétisation de la dette pour atteindre le creux de la vague sur les marchés et dans l'économie est élevé par rapport au niveau de restructuration de la dette et de faillites, plus la base de la dette relative est élevée lorsque l'expansion suivante reprend. Cela rend généralement la reprise ultérieure relativement lente. Tout dépend de la gravité de l'impact sur les systèmes de crédit et du temps qu'il faut pour que la formation de capital redevienne viable.

Au cours de la reprise qui s'ensuit, les banques centrales doivent veiller tout particulièrement à maintenir les taux d'intérêt nominaux en dessous des taux de croissance nominaux afin de réduire le poids de la dette.

Si les taux d'intérêt à court terme sont nuls, la banque centrale doit créer de la monnaie pour acheter des actifs financiers afin de maintenir les taux d'intérêt à long terme à un niveau bas. Ou bien elle doit créer la monnaie et, avec ou sans l'aide des responsables de la politique budgétaire qui accordent des prêts, des garanties de crédit et d'autres paiements, distribuer la monnaie pour augmenter la croissance nominale.

Ce processus suit une séquence logique d'événements de cause à effet, comme on peut s'y attendre dans tout processus où les gens poursuivent leurs propres intérêts et profitent des récompenses et subissent les conséquences de ces actions.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot