Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-09-2021 15:03:01

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Les 3 principales formes de la politique monétaire

Nous vivons une période unique sur les marchés, compte tenu des limites actuelles de notre position dans le cycle économique. Nous sommes dans une situation où la marge de manœuvre des outils traditionnels de politique monétaire est limitée en cas de ralentissement de l'économie.

Comme nous l'avons abordé dans un autre article, il existe trois grands équilibres pour lesquels les marchés se battent en permanence, ce qui se répercute sur le prix des actifs. Il est important de couvrir ces équilibres, car ils entrent dans le calcul de la prise de décision des responsables politiques, en particulier des banquiers centraux qui opèrent sur le plan monétaire.

Ils se concentrent principalement sur le premier équilibre (utilisation de la capacité économique), car une certaine forme de celui-ci est ancrée dans leur mandat statutaire (inflation, ou emploi ou production maximum dans le contexte de la stabilité des prix).

Les deuxième et troisième équilibres n'en sont pas moins très importants pour les décideurs, les régulateurs et les acteurs des marchés financiers.

1. L'utilisation de la capacité économique ne peut être ni trop élevée ni trop faible.

Classiquement, le meilleur moment pour acheter des actions est lorsque les taux de chômage sont élevés parce que l'écart de production est important.

Lorsque les écarts de production sont élevés, les banques centrales doivent assouplir leur politique monétaire pour que les conditions de prêt redeviennent favorables. Une fois que cela est fait et que les taux d'intérêt nominaux sont repoussés en dessous des taux de croissance nominaux, les actions atteignent leur niveau le plus bas et l'embauche commence à s'améliorer quelque temps après (la main-d'œuvre est un indicateur retardé).

Lorsque les travailleurs non supervisés (un peu plus de 80 % de la population active) enregistrent des gains salariaux plus élevés d'une année sur l'autre que les travailleurs supervisés (les "patrons"), cela indique qu'ils ont un pouvoir de négociation plus élevé en raison du manque de travailleurs de remplacement. En conséquence, dans de telles circonstances, l'écart de production est considéré comme de plus en plus "fermé" en raison d'un manque de main-d'œuvre.

Cela suit le schéma normal. En général, lorsque la rareté de la main-d'œuvre augmente, les travailleurs peuvent négocier des salaires plus élevés.

Les coûts salariaux supplémentaires sont souvent répercutés par les entreprises sur les prix, ce qui entraîne une hausse de l'inflation (c'est-à-dire une demande monétaire supérieure à la production de produits et de services).

Pour enrayer l'inflation, les banques centrales augmentent les taux d'intérêt. Cela augmente le coût du service de la dette au-delà des flux de trésorerie disponibles, ce qui entraîne un ralentissement de l'économie. Lorsque les dettes ne peuvent être remboursées à une certaine échelle, la création de crédit diminue et l'économie entre en récession.

Les effets distributifs dans un continent comme l'Europe sont néanmoins assez élevés en raison de leur système monétaire unique. Avec un si grand nombre de pays liés à une seule monnaie, l'euro, ils ne sont pas en mesure de mener des politiques monétaires indépendantes.

Cela conduit à plusieurs pays en retard, en particulier à la périphérie (par exemple, l'Espagne, la Grèce, l'Italie), qui ont du mal à combler leurs lacunes lorsque la politique monétaire est perpétuellement trop stricte par rapport à leurs circonstances économiques existantes.

2. Le service de la dette doit être inférieur ou égal à la croissance des revenus.

La plupart des économies des marchés développés entrent en récession lorsque la banque centrale commence à resserrer sa politique monétaire pour juguler l'inflation. Mais vers la fin de ce cycle, le compromis croissance/inflation est difficile à trouver et la banque centrale opère généralement un resserrement excessif.

Le service de la dette engorge les flux de trésorerie disponibles, les prêteurs deviennent plus prudents, la création de crédits par le secteur privé diminue, le prix des actifs baisse, la disponibilité des garanties diminue, et le cycle s'auto-renforce jusqu'à ce que la banque centrale assouplisse à nouveau sa politique.

C'est la dynamique normale. Les marchés développés étant très endettés par rapport à leur production, le cycle actuel est différent de la plupart des autres.

Les hausses de taux n'auront aucun mal à ralentir la production et l'inflation, non seulement en raison de l'augmentation des taux sur les nouveaux prêts et les dettes à taux variable, mais aussi en raison d'une contraction de l'offre de fonds de prêt.

La plupart des dépenses dans l'économie sont motivées par le crédit. Dans l'économie américaine, le crédit (les promesses de paiement) est 19 fois plus important que l'argent (ce avec quoi les paiements sont réglés).

L'endettement des sociétés non financières par rapport à la production n'a jamais été aussi élevé.

Mais c'est gérable, car le service de la dette est modéré.

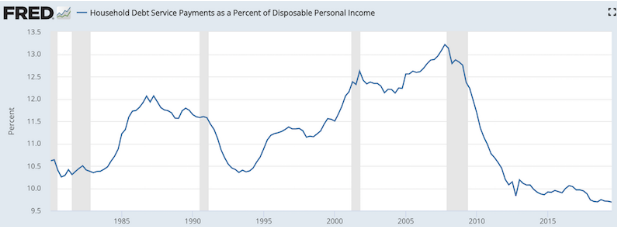

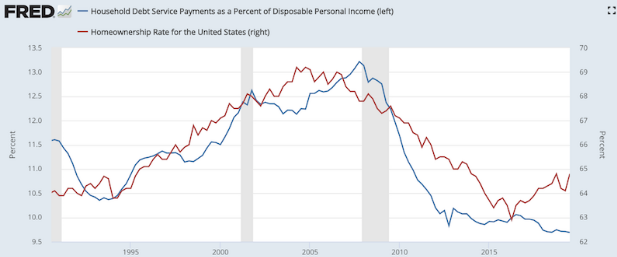

Cependant, nous devons toujours contrôler le fait que, même avec la baisse du taux de propriété de 69 % au milieu des années 2000 à 64,8 % actuellement (c'est-à-dire que davantage de personnes louent), nous devons toujours prendre en compte les obligations non liées à la dette et d'autres formes de dépenses non discrétionnaires.

La dette hypothécaire représente une part importante des finances des ménages, mais lorsqu'elle est essentiellement convertie en paiements de loyer, elle peut sous-estimer le véritable niveau de stress financier des ménages. Cela est dû au fait qu'elle n'apparaîtra pas dans les chiffres de la dette.

Nous pouvons observer l'effet de ce phénomène dans les données en comparant l'ensemble de données ci-dessus au taux d'accession à la propriété sur le même graphique et noter la corrélation étroite :

La corrélation est de +0,68 depuis 1980 et de +0,88 depuis la fin de la récession de 1990-91. Il y a une causalité dans cette relation car une grande partie de la dette des ménages est directement liée au logement.

Même si le loyer n'est pas une dette - et ne sera donc pas visible dans les données - le loyer est une dépense non discrétionnaire et de tels éléments non liés à la dette doivent être inclus dans les calculs pour suivre avec précision les tensions financières sur le secteur des ménages.

Malgré cela, pour les ménages, qui constituent la partie la plus importante de l'économie, le fardeau du service de la dette est également comparable à celui d'une économie de début de cycle. En général, lorsque les économies sont très endettées, la hausse des taux détourne une quantité disproportionnée de capitaux de la consommation et de l'investissement - qui contribuent à la production et influencent les prix (c'est-à-dire l'inflation) - vers le service de la dette, qui a un effet désinflationniste.

Par conséquent, une hausse des taux dans ce type de contexte n'aura aucun mal à ralentir l'économie. Les risques liés à un resserrement sont plus importants que ceux liés à un assouplissement ou à une stabilité.

Il y a un risque asymétrique. Si l'inflation augmente un peu, il n'y aura pas de problème, donc les hausses de taux ne sont pas nécessaires. Les pressions sur les coûts dans l'économie ne sont pas un problème jusqu'à présent. La croissance des salaires est comparable à celle d'une économie de milieu de cycle ; la croissance des coûts unitaires de main-d'œuvre se situe au début ou au milieu du cycle. La pression salariale est la plus forte dans les professions les plus qualifiées, où l'offre est insuffisante par rapport à la demande.

S'ils relèvent les taux, il sera très facile de tuer la croissance. (Voir la réaction des actions au quatrième trimestre 18, car elles ont escompté des taux d'intérêt plus élevés et une baisse des flux de trésorerie futurs).

3. Les actions doivent rapporter plus que les obligations, et les obligations doivent rapporter plus que les liquidités et par les primes de risque appropriées.

Pour que le mécanisme de transmission des marchés de capitaux fonctionne, les primes de risque appropriées doivent être maintenues entre et parmi les classes d'actifs. Parfois, ces primes sont temporairement déréglées.

Par exemple, les médias financiers s'intéressent souvent aux inversions de la courbe des rendements, comme celle entre les rendements des obligations souveraines à 10 ans et à 2 ans.

Ce phénomène est particulièrement populaire aux États-Unis car il a permis de prédire huit des cinq dernières récessions (soit trois fausses alertes, quatre si l'on inclut celle d'août 2019).

Les rendements des actions (c'est-à-dire les rendements des bénéfices) s'inversent parfois avec les rendements des obligations de moyenne durée ou même avec les rendements des liquidités. La période précédant le krach technologique de 2000 en est un exemple.

Certains pensent que les inversions sont toujours mauvaises et doivent être évitées. Mais ce n'est pas nécessairement vrai, tant que ces inversions ne persistent pas pendant de longues périodes.

Si les taux à court terme étaient chroniquement laissés bien en dessous des rendements des taux à plus long terme qui ont des primes de durée et de crédit, alors le comportement de prise de risque deviendrait excessif.

Les gens perdraient une peur saine du risque et un comportement spéculatif imprudent deviendrait incontrôlable. Les marchés financiers ne sont pas simplement des mécanismes qui permettent de spéculer sur n'importe quoi en empruntant le plus d'argent possible et de s'en sortir.

C'est pourquoi les primes de risque ne doivent être ni trop élevées ni trop basses pendant de longues périodes, afin de garantir que l'allocation des capitaux reste raisonnablement efficace et suive des modèles durables.

Si les taux d'intérêt sont le principal moyen d'influencer ces équilibres, si un problème survient, il peut être ciblé directement par la banque centrale et ses autorités de régulation au moyen de politiques macroprudentielles. (Cependant, la mise en place des banques centrales à ces égards est encore largement faible).

Les trois principales formes de la politique monétaire

La politique monétaire peut être classée en trois grandes catégories :

a) primaire : taux d'intérêt à court terme

b) secondaire : taux d'intérêt à plus long terme, et

c) diverses formes tertiaires, qui impliquent différents programmes de dépenses et de prêts potentiels.

Politique monétaire primaire

La principale forme de politique monétaire est déterminée par les taux d'intérêt à court terme. Tout le monde connaît ce type de politique, qui consiste pour la banque centrale à ajuster les taux d'intérêt sur les liquidités ou les dépôts.

Ce type de politique monétaire est privilégié, car il a l'impact le plus large sur l'économie.

Une réduction des taux d'intérêt par les banques centrales est stimulante par les canaux suivants :

1. Elle stimule la demande en réduisant les engagements du service de la dette. Cela améliore le montant des liquidités disponibles pour la consommation et l'investissement.

2. Elle encourage la création de crédit et la demande d'achat d'articles sensibles aux taux, tels que les logements et les machines.

3. La baisse des taux d'intérêt augmente les valeurs actuelles nettes (c'est-à-dire les prix) des actifs financiers, toutes choses égales par ailleurs. Cela crée une richesse plus élevée et des actifs collatéraux plus précieux.

Le problème de la politique monétaire basée sur les taux d'intérêt est qu'elle cesse d'être efficace lorsque ces taux atteignent zéro.

Certaines banques centrales vont en dessous de zéro, comme la Banque nationale suisse, qui est passée à près de moins 100 points de base, la Banque du Japon (moins 10 points de base) et la Banque centrale européenne, qui a ramené son taux de dépôt à moins 50 points de base.

Si le fait de rendre le rendement de l'argent liquide négatif le rend un peu moins attrayant et peut contribuer à pousser davantage de personnes à l'abandonner, les rendements marginaux d'un taux inférieur à zéro sont moindres que lorsqu'il est positif. Les épargnants veulent toujours épargner. Les emprunteurs et les prêteurs seront toujours prudents les uns envers les autres. La rentabilité des banques peut être un problème.

Les rendements d'autres catégories d'actifs, comme les obligations et les actions, sont également susceptibles de présenter des rendements à terme très faibles lorsque les taux d'intérêt sont négatifs (conformément au troisième équilibre abordé dans la section précédente), ce qui rend leurs rendements peu attrayants par rapport à leurs risques.

À un certain point, les investisseurs ne continueront plus à placer de l'argent dans des actifs plus risqués lorsque les primes de risque se compriment à des niveaux inacceptables.

Lors de la crise financière de 2008 et de la Grande Dépression américaine de la fin des années 1920 et du début des années 1930, les taux ont également atteint la borne inférieure zéro, ce qui a obligé la banque centrale à adopter une forme secondaire de politique monétaire.

Politique monétaire secondaire

L'assouplissement quantitatif (communément abrégé QE, et également connu sous le nom d'achat d'actifs ou d'"impression d'argent") est la forme secondaire de la politique monétaire. Elle a été popularisée lorsque les États-Unis se sont remis de la crise financière. Elle a débuté en mars 2009, date à laquelle les actions ont atteint leur niveau le plus bas et le début d'un marché haussier de plus de dix ans.

Alors que la politique axée sur les taux d'intérêt affecte principalement la relation entre les créanciers et les prêteurs, l'achat d'actifs a un impact plus important sur les investisseurs et les épargnants.

L'assouplissement quantitatif consiste principalement à acheter des actifs de la dette, surtout au niveau souverain et d'autres titres garantis par l'État. (Bien qu'en raison de la situation en Europe et au Japon, ces deux pays se sont également aventurés dans le crédit aux entreprises et, dans le cas du Japon, dans les actions par le biais de fonds négociés en bourse - ETF).

Lorsqu'une banque centrale achète un actif financier, elle met des liquidités à la disposition du secteur privé.

En d'autres termes, elle crée les liquidités - parce qu'elle en a le pouvoir - et achète une obligation. La banque centrale inscrit l'obligation à son bilan et les liquidités vont à l'investisseur. Dans le cas de l'investisseur, il souhaite généralement acheter quelque chose dont les caractéristiques ressemblent le plus à ce qu'il possède déjà.

Mais ce que l'investisseur fait avec l'argent fait une grande différence dans l'efficacité du programme.

S'il achète des actifs financiers qui contribuent à financer les dépenses - les actifs augmentent et ceux qui ont investi dans ces actifs ont une forte propension à dépenser cet argent - cela stimule l'économie.

S'ils ne le font pas, cela entraîne généralement des gains sur les marchés financiers, mais peu de dépenses dans l'économie réelle.

Dans le diagramme ci-dessous, nous pouvons voir l'évolution des actions d'une année sur l'autre (ligne bleue, représentant l'indice Wilshire 5000) par rapport à la croissance nominale du PIB américain d'une année sur l'autre (ligne rouge). Les actifs financiers ont largement surperformé l'économie au sens large.

Étant donné que la politique d'achat d'actifs tend à profiter aux investisseurs et à ceux qui possèdent des actifs financiers, et qu'elle n'offre pas beaucoup d'avantages à ceux qui n'en possèdent pas, des écarts de richesse ont tendance à apparaître. Cela peut accroître les frictions sociales et se répercuter sur les mouvements politiques, en particulier ceux à tendance populiste, dont les politiques polarisent de plus en plus la gauche et la droite du spectre.

L'achat d'actifs n'est généralement pas aussi efficace que la modification des taux d'intérêt. Là où il a tendance à avoir le plus d'effet, c'est lorsque les primes de liquidité et de risque sont importantes. Lorsque ces primes sont élevées, la capacité à stimuler le prix des actifs est maximale et entraîne une diminution de ces primes.

Comme il y a plus d'argent disponible à investir, il est inévitablement investi dans des actifs de toutes sortes et augmente progressivement les achats d'actifs plus risqués qui offrent des rendements attendus plus élevés. Cela crée une sorte d'effet de richesse.

Cependant, l'utilisation des achats d'actifs pour stimuler l'économie devient de moins en moins efficace à mesure qu'elle est utilisée. Les primes de risque diminuent et les prix des actifs atteignent des niveaux si élevés que leurs rendements à terme par rapport à leurs risques deviennent médiocres.

En raison de la faible rémunération ajustée au risque, il est difficile de faire monter davantage les prix. Même si les banques centrales tentent de stimuler davantage - comme la BOJ avec son programme d'achat d'actifs - l'effet de richesse diminue.

Certains investisseurs peuvent même revenir à l'argent liquide lorsque les rendements des obligations, des actions et d'autres actifs plus risqués semblent indésirables, même lorsque la banque centrale essaie de rendre l'argent liquide peu attrayant.

Lorsque les achats d'actifs seront plus ou moins épuisés, cela se manifestera par une faible création de crédit du secteur privé (inférieure aux attentes).

Dans ce cas, les banquiers centraux pourraient essayer de compenser leur faible efficacité en essayant d'acheter encore plus d'actifs. Bien que cela puisse aider, l'efficacité sera faible tant que les primes de crédit et de liquidité seront faibles.

En outre, l'"impression" persistante de monnaie peut entraîner une dépréciation de la monnaie au point que les gens commencent à remettre en question sa valeur en tant que réserve de richesse et de valeur. Cela peut pousser davantage d'argent vers des réserves de richesse alternatives comme l'or.

Généralement, lorsque les économies sont à ce stade, il y a beaucoup d'actifs financiers (ou de créances sur le pouvoir d'achat futur) par rapport à la capacité de satisfaire ces créances. C'est ce qui conduit à la décision d'imprimer beaucoup d'argent en premier lieu.

Mais la dépréciation de la valeur de la monnaie, comme c'est souvent le cas, peut conduire à des problèmes plus fondamentaux concernant le système monétaire dans son ensemble. Cette crainte est plus courante sur les marchés émergents, où les gens sont moins susceptibles de supposer que leur monnaie nationale sera toujours saine.

Néanmoins, les régimes monétaires ont tendance à bien fonctionner pendant des décennies, voire des siècles. Par conséquent, les points d'inflexion des régimes monétaires ont tendance à être atteints rarement. À tout le moins, ils sont beaucoup moins fréquents que le cycle économique standard que nous avons pris l'habitude de connaître au cours de notre vie.

Mais ce risque est toujours présent, même s'il est sous-estimé parce que nous le vivons rarement (ou jamais).

Lorsque vous placez votre argent dans un actif financier, vous pensez pouvoir le convertir plus tard en pouvoir d'achat pour obtenir des biens et des services (ou acheter d'autres actifs financiers, bien que la consommation soit le produit final ou le but ultime).

Lorsque les travailleurs offrent leur temps et leurs compétences pour contribuer à la production de biens et de services, ils s'attendent à être rémunérés en monnaie, qui peut ensuite être utilisée pour acheter des biens ou des services (ou de l'épargne et/ou l'achat d'actifs financiers).

Toutefois, étant donné que les actifs financiers - c'est-à-dire les dettes, l'argent, la monnaie - peuvent être créés beaucoup plus facilement que les produits et services produits, le montant des actifs financiers en circulation a tendance à être beaucoup plus élevé. Ainsi, les créances sur les biens et services dépassent souvent leur valeur intrinsèque. En fin de compte, ces créances doivent être dévaluées (c'est-à-dire monétisées) ou restructurées.

Les banquiers centraux préfèrent généralement les mesures de monétisation (QE, achat d'actifs) aux restructurations car elles sont stimulantes.

D'autre part, les restructurations et les annulations de dettes sont contractionnistes étant donné que le pouvoir d'achat est soit reporté à l'avenir si leurs échéances sont allongées (les investisseurs/épargnants doivent attendre plus longtemps pour y avoir accès), soit voient le pouvoir d'achat qu'ils croyaient avoir grâce à l'"actif" disparaître complètement.

Le problème des mesures de monétisation est qu'une obligation est simplement échangée contre une autre. La banque centrale crée de la monnaie et l'échange contre une dette.

Tant que la banque centrale a l'autorité pour continuer à le faire, et que la monnaie reste considérée comme une réserve de richesse et un moyen d'échange viable, ce processus peut se poursuivre.

Et il est plus facile de le poursuivre dans les pays à monnaie de réserve que dans les juridictions où la viabilité de la monnaie n'est pas considérée comme acquise. Mais c'est le même type de structure qu'un système pyramidal.

S'il n'y a pas une quantité suffisante de biens et de services produits pour que les obligations valent ce qu'elles valent, les mesures de monétisation ne font que retarder l'inévitable (c'est-à-dire les dévaluations, les restructurations).

De plus, la monétisation ne l'aide pas à atteindre ce qui compte le plus à long terme en termes d'économie, à savoir la productivité. Il s'agit de la force par laquelle le niveau de vie s'améliore à mesure que nous apprenons davantage, que nous inventons davantage, que nous créons de nouveaux et meilleurs produits et services et que nous devenons plus efficaces.

Néanmoins, la productivité n'est pas suffisamment volatile pour avoir une incidence à court terme sur les prix des actifs financiers. Au contraire, les prix des actifs financiers sont davantage influencés par la création et la contraction du crédit.

La politique monétaire primaire et secondaire enveloppées ensemble

Dans les trois principaux pays/juridictions à monnaie de réserve - c'est-à-dire les États-Unis, l'UE et le Japon - nous nous rapprochons des derniers stades de l'efficacité des politiques monétaires tant primaires que secondaires.

Les taux sont nuls ou négatifs dans l'UE et au Japon. Ils ne sont que légèrement positifs aux États-Unis.

De même, dans l'UE et au Japon, les rendements obligataires sont très bas sur toute la courbe, ce qui se répercute également sur les actions, l'immobilier, le capital-investissement et d'autres catégories d'actifs.

L'efficacité des achats d'actifs a donc diminué. Les États-Unis disposent d'une plus grande marge de manœuvre que l'UE et le Japon, mais elle sera bientôt épuisée de la même manière.

Par exemple, la courbe des taux américains à la fin de l'année 2021 présentait une marge de 0 à 200 points de base, allant du taux au comptant à l'obligation du Trésor à 30 ans.

Si vous prenez la durée effective des actions, qui est d'environ 25 ans (c'est-à-dire combien d'années, sur la base du rendement actuel des bénéfices, vous faut-il pour récupérer l'équivalent de votre capital en termes de flux de trésorerie attendus), et que vous la multipliez par le rendement laissé en pourcentage - en supposant que la réduction des coûts de financement des entreprises soit parfaitement répercutée - vous pouvez obtenir le montant que les banques centrales peuvent extraire des marchés d'actions. Par exemple, si la banque centrale réduit les coûts de financement sur toute la courbe d'environ 1 % (100 points de base), cela représente 25 % de plus pour les actions.

Après ce point, les États-Unis se trouveront dans un scénario très similaire à celui de l'UE et du Japon.

Dans ce cas, lorsque la politique monétaire sous ses deux formes standard est épuisée, les banques centrales doivent se tourner vers une forme tertiaire de politique monétaire.

Formes tertiaires de la politique monétaire

Lorsque les taux sont épuisés à la limite du zéro (ou à la limite inférieure effective) et que les achats d'actifs ont largement suivi leur cours, les banquiers centraux doivent faire face à un nouveau problème.

Malgré le confort que leur procure l'utilisation de ces politiques, leurs effets ont diminué et elles contribuent moins à l'augmentation des dépenses dans l'économie.

La création de crédit dans le secteur privé tarde et l'économie entre dans une période de faible croissance. De plus, comme les primes de risque et de liquidité sont devenues si comprimées en raison des effets des mesures politiques précédentes, les rendements à terme des actifs sont faibles. Par conséquent, les investisseurs sont moins disposés à les faire monter davantage.

En raison de leur capacité limitée à stimuler l'économie ou les prix des actifs, les banquiers centraux doivent se tourner vers des formes tertiaires de politique monétaire.

Celle-ci peut prendre diverses formes, mais à ce stade, les programmes de monnaie et de crédit serviront de plus en plus à soutenir les dépensiers. Ils doivent également inciter les bénéficiaires à les dépenser, sinon ils risquent la thésaurisation.

Aux États-Unis, ces choix ont été confrontés pour la dernière fois dans les années 1930, pendant la Grande Dépression (et de plus en plus maintenant).

Le plus grand risque, lorsque les politiques primaires et secondaires sont épuisées, est que les banques centrales abusent des mesures de monétisation et des dévaluations monétaires. Cela peut finir par provoquer de l'inflation sans ramener la croissance à un point où les mesures de relance peuvent éventuellement être allégées. Les dévaluations de devises sont également à somme nulle par nature, car le gain d'une devise est la perte d'une autre.

Les formes de politique monétaire tertiaire fonctionnent en contournant les marchés des taux d'intérêt et des obligations comme mécanismes de transmission. Il s'agit en fait de forces contraignantes. Lorsque les taux et les achats d'actifs sont au maximum, ils cessent d'être efficaces par rapport à ce qu'ils étaient auparavant.

En d'autres termes, les dépenses ne doivent pas nécessairement aller de pair avec les emprunts.

Cela peut se traduire, entre autres, par une plus grande coordination entre la politique budgétaire et la politique monétaire.

Dans ce cas, la banque centrale ne se contente pas de transmettre sa politique par le biais du système bancaire et du marché obligataire, mais elle soutient directement les programmes de dépenses et de consommation qui relèvent traditionnellement de la seule politique budgétaire.

Cela peut prendre plusieurs formes différentes, y compris, mais sans s'y limiter :

a) la monétisation de la dette (la banque centrale finance essentiellement les déficits budgétaires directement).

b) la monnaie hélicoptère (la banque centrale adopte le pouvoir d'engager une politique budgétaire)

c) le plafonnement du coût du capital (similaire à ce que la Fed a fait à l'époque de la Seconde Guerre mondiale)

d) nationalisation des banques commerciales

Nous nous concentrerons davantage sur les deux premières options que sur les deux dernières. Le plafonnement du coût du capital a un effet similaire à l'ajustement des taux d'intérêt et à l'achat d'actifs. La nationalisation des banques commerciales n'est pas essentielle et elles sont déjà des entités fortement réglementées.

Selon le type de politique et les lois régissant ce qu'elles peuvent faire, elles peuvent mettre l'argent directement dans les mains des dépensiers. En outre, elles doivent les inciter à le dépenser, par exemple en le faisant disparaître après une certaine période.

Pour la monnaie hélicoptère, il faudrait soit changer les lois, soit que le gouvernement fédéral conçoive un système où il pourrait créer des obligations non transférables, non remboursables et à coupon zéro et les déposer à la Fed et contourner les lois de cette façon.

L'une des faiblesses de la politique monétaire secondaire (achat d'actifs), est que ceux qui bénéficient principalement du programme (les propriétaires d'actifs, ou ceux qui ont plus de richesse), sont moins incités à dépenser la richesse supplémentaire qu'ils génèrent que les personnes plus pauvres.

Lorsque l'achat d'actifs cesse d'être efficace, cela se produit à un moment où l'écart de richesse est important et où l'économie reste faible. Par conséquent, il sera plus productif de cibler les programmes de dépenses sur ceux qui ont moins de richesse.

Le degré de coordination entre les responsables de la politique budgétaire et ceux de la politique monétaire est variable. La monnaie hélicoptère qui existe sous forme d'envoi direct d'argent aux citoyens ne nécessite pas de coordination avec les responsables de la politique budgétaire. À l'autre extrémité, la stimulation par des dépenses publiques directes ou par la modification des incitations à dépenser nécessite une approche plus coordonnée entre les deux.

Les politiques macroprudentielles, qui sont du ressort des banques centrales et de leurs autorités de régulation, peuvent également influencer les incitations.

Types de monétisation de la dette

La monétisation de la dette et les dépenses budgétaires peuvent prendre différentes formes :

Nouvelles dépenses budgétaires achetées directement par la banque centrale

Dans ce processus, les dépenses budgétaires sont augmentées et la banque centrale les achète directement. C'est ce qu'ont fait les États-Unis pendant la Seconde Guerre mondiale et après la crise financière de 2008.

Nouvelles dépenses budgétaires sans achat direct par la banque centrale

Dans ce cas, les dépenses budgétaires sont augmentées, mais la banque centrale, au lieu d'acheter directement l'émission, (i) imprime la monnaie pour la financer ou (ii) prête à d'autres entités extérieures au gouvernement (par exemple, aux banques de développement, qui font partie du tissu financier en Chine).

La banque centrale imprime l'argent et le donne directement au gouvernement

Dans ce cas, il n'y a pas d'émission de dette. Au lieu de cela, la banque centrale ou l'autorité monétaire imprime de l'argent et le gouvernement l'utilise pour financer ses dépenses budgétaires.

Les exemples historiques de ce paradigme sont nombreux : la révolution américaine dans les années 1780, la guerre civile américaine dans les années 1860, le Royaume-Uni pendant la Première Guerre mondiale et l'Allemagne dans les années 1930.

Dépréciation de la monnaie

La dépréciation de la monnaie est une sous-catégorie de ce qui précède, dans laquelle une banque centrale ou une autorité monétaire déprécie une monnaie à garantie dure.

Tout au long de l'histoire, la monnaie est généralement adossée à l'or (et, dans une moindre mesure, à l'argent) parce qu'elle n'est pas sujette à de fortes variations de l'offre et de la demande, même si elle est loin d'être parfaite.

Cependant, comme les contraintes à la création de monnaie et de crédit dans un système monétaire adossé à l'or ou aux matières premières finissent par devenir onéreuses, l'ancrage est inévitablement rompu.

Historiquement, cela s'est produit dans la Rome antique, la Chine impériale et l'Angleterre du XVIe siècle.

La monnaie hélicoptère

La monnaie hélicoptère est le processus consistant à imprimer de l'argent et à diriger des transferts de fonds vers les individus et les ménages.

Le terme a été introduit pour la première fois dans le lexique économique par Milton Friedman, qui a utilisé la métaphore de l'argent liquide lâché du ciel pour lutter contre la déflation. Il a été repris par Ben Bernanke dans un discours en 2002. (Bernanke est ensuite devenu président de la Réserve fédérale américaine de 2006 à 2014).

Pour être efficace dans la stimulation de l'activité économique, la monnaie hélicoptère doit :

a) cibler ceux qui sont les plus susceptibles de le dépenser (ceux qui gagnent moins ont une plus grande propension à dépenser que ceux qui sont plus riches), et

b) être lié à des incitations à le dépenser.

La manière dont l'argent est distribué peut être équitable, c'est-à-dire que tout le monde reçoit le même montant, comme dans le cas du revenu de base universel, mais par la banque centrale plutôt que par une politique fiscale. Ou bien il pourrait être soumis à des conditions de ressources ou être destiné à être donné à un groupe plutôt qu'à un autre, conformément au point A ci-dessus.

Les fonds pourraient être versés sur des comptes bancaires et assortis d'une incitation à les dépenser (par exemple en les faisant expirer s'ils ne sont pas dépensés après un certain temps).

Ces fonds peuvent également être dirigés vers certains types de comptes d'investissement, tels que des fonds de retraite ou vers ceux dans lesquels on pense que l'argent sera utilisé de la manière la plus productive (c'est-à-dire pour les petites entreprises ou les entités les plus impliquées dans la création d'emplois et l'amélioration de la production économique), ou pour atteindre certains objectifs sociaux (par exemple, des initiatives "vertes").

Les rendements obtenus par l'achat d'actifs, tels que les intérêts des coupons d'obligations, pourraient également être envoyés aux ménages plutôt que de conserver les recettes avec le gouvernement.

La monnaie hélicoptère, sous une forme ou une autre, a été utilisée dans la Chine impériale et également dans le cadre de programmes tels que les primes aux vétérans de l'armée aux États-Unis dans les années 1930.

Dépréciation de la dette et des actifs

C'est généralement la moins souhaitée car elle est intrinsèquement contractionniste.

Elle allège la dette, mais la dette d'une personne est l'actif d'une autre. Elle profite aux débiteurs, mais le pouvoir d'achat futur sur lequel comptaient de larges segments de la population sera réduit ou annulé.

Et comme la valeur des garanties diminue, les créanciers auront tendance à être encore plus prudents en matière de prêts, ce qui entraînera un cycle d'auto-renforcement.

Les gouvernements vont généralement contrecarrer ce phénomène en créant de la monnaie à un moment donné. Toutefois, il s'agit du processus standard d'échange d'une reconnaissance de dette contre une autre (nouvelle monnaie), comme nous l'avons vu précédemment.

Parmi les exemples de dettes et de dépréciations d'actifs à grande échelle, citons la Rome antique, les États-Unis pendant la Grande Dépression et la crise financière de 2008-2011 en Islande.

Quelles sont les meilleures formes de politique monétaire tertiaire ?

L'idée de cet article n'est pas nécessairement d'opiner sur la meilleure forme de politique, car toutes les situations sont différentes et présentent des obstacles juridiques, réglementaires, culturels et politiques différents à leur mise en œuvre.

Les différentes politiques ont également tendance à se répartir dans plusieurs catégories et ne peuvent être classées dans une seule. Pendant la Grande Dépression américaine, il y a eu un certain type de paiements de transfert directs associés à d'importantes dépréciations d'actifs et de dettes.

Par exemple, si le gouvernement fournit des paiements de transfert directs sans que la banque centrale ne garantisse le prêt, il s'agit d'une forme de monnaie hélicoptère, mais uniquement par le biais de la politique budgétaire.

Si le gouvernement réduit les impôts pour relancer l'économie, il ne s'agit probablement pas de monnaie hélicoptère, mais si la banque centrale prête de l'argent au gouvernement pour compenser le manque à gagner, c'est une forme de monnaie hélicoptère.

Mais, en général, les politiques qui garantissent que l'argent sera à la fois disponible et dépensé sont les plus susceptibles d'être efficaces.

Cela signifie généralement que les approches monétaires et budgétaires doivent être coordonnées. Si les autorités monétaires estiment que l'économie a besoin d'être stimulée alors que les autorités budgétaires tentent de mener une politique plus stricte (moins de dépenses et/ou plus de concurrence pour obtenir plus de recettes fiscales), elles risquent de se contrebalancer ou d'être inefficaces.

Par exemple, si le gouvernement s'oriente vers l'émission de paiements de transfert directs (c'est-à-dire la monnaie hélicoptère), mais qu'il n'y a aucune incitation à dépenser l'argent, alors le résultat risque d'être sous-optimal.

Néanmoins, étant donné que les banques centrales sont indépendantes du côté fiscal afin de réduire l'interférence des incitations politiques à court terme, il est difficile de coordonner le côté fiscal et le côté monétaire.

Il appartient généralement à chaque partie de reconnaître ce qu'il convient de faire de manière indépendante et de se coordonner dans un sens de facto.

C'est également utile lorsque les banques centrales peuvent non seulement influencer l'offre et les prix du crédit, mais aussi cibler où elles veulent - et ne veulent pas - que les mesures de relance soient appliquées.

Si certaines parties de l'économie sont surendettées mais que d'autres sont saines, les politiques macroprudentielles peuvent faire la différence entre les différentes entités et cibler plus directement les parties de l'économie à stimuler.

Cette dynamique aux États-Unis, en Europe et au Japon est-elle permanente ?

Nous nous trouvons dans une situation unique sur les marchés développés, car nous sommes relativement en retard dans le cycle économique (dynamique du compromis croissance/inflation) et nous approchons de taux qui sont déjà à zéro, proches ou inférieurs à zéro pour cent.

La question pourrait devenir : sommes-nous coincés dans cette situation de façon permanente ? Comment en sortir ?

Le système finira par se normaliser, mais cela prendra du temps.

Pour certaines sociétés, parce qu'elles ont imprimé tellement d'argent (par exemple, l'Allemagne des années 1920), elles doivent tout recommencer avec une nouvelle monnaie. Elle doit souvent être garantie par de l'or ou une marchandise, ou en adoptant une monnaie de réserve plus stable.

Par exemple, l'Équateur a adopté le dollar américain comme monnaie officielle en 2000 en réponse à ses fréquents problèmes monétaires. L'Allemagne des années 1920 a également commencé à coter les prix locaux en dollars américains lorsque sa monnaie est devenue sans valeur.

Tout au long de l'histoire, les régimes monétaires ont oscillé à maintes reprises entre la monnaie fiduciaire et la monnaie forte.

Les reprises de l'activité économique ont tendance à être lentes et prennent souvent plus de cinq ans pour atteindre le sommet précédent. Pour les pays qui n'ont pas pu gérer leur monnaie pour atteindre un atterrissage en douceur, cela peut prendre des décennies (par exemple, la Grèce en 2012).

Les cours des actions resteront généralement bas et peuvent mettre de nombreuses années à atteindre leurs anciens sommets, en fonction des circonstances liées à l'ancien sommet du marché (c'est-à-dire s'il a été atteint dans le contexte d'une bulle spéculative ou dans un environnement de prix plus normal) et du temps nécessaire pour que la prise de risque revienne chez les investisseurs qui avaient été échaudés.

Étant donné que les marchés boursiers sont actuellement à des sommets ou proches de ceux-ci dans de nombreuses régions du monde, les investisseurs sont plus enclins à prendre des risques.

Toutefois, après une explosion majeure ou après une crise, les investisseurs sont plus prudents, même si les primes de risque sont élevées et que l'investissement est donc plus intéressant, à condition que le système monétaire et financier sous-jacent soit fondamentalement sain.

Quelle région est dans le plus grand bourbier ?

L'UE sera probablement plus touchée que toute autre économie de marché développée lors de la prochaine récession. Il n'y a pas d'unité au sein des pays ou entre les pays. Trop d'économies sont liées par une monnaie unique qui ne leur permet pas de mener des politiques monétaires indépendantes. Cela conduit à des résultats de croissance inégaux et à davantage de conflits sociaux.

Ils n'ont pas de politique fiscale commune. Les règles budgétaires constituent une contrainte et ne sont pas toujours respectées par les gouvernements individuels, bien que des pays comme l'Italie appréhendent toujours le type de ramifications qu'ils subiront s'ils les enfreignent.

L'Allemagne est la plus grande économie du bloc européen et exerce donc une influence considérable sur la politique de la zone euro.

Culturellement, et en raison des circonstances antérieures, l'Allemagne est très orientée vers l'épargne et déteste généralement la dette et l'inflation. Même si la dette est un outil qui peut être bien utilisé lorsqu'il est bien employé, de nombreux Allemands craignent tout type de dette.

Cette contrainte allemande se répercute sur la politique budgétaire de la zone euro au sens large. Par conséquent, même si la croissance de la zone euro est faible et qu'elle devrait le rester pendant longtemps, il faudra probablement un ralentissement beaucoup plus important pour obtenir le type de politique budgétaire stimulante dont elle a besoin.

Cela dit, tous les responsables politiques allemands ne partagent pas cet état d'esprit et d'autres perspectives contribuent à éclairer la politique budgétaire de la zone euro. Après tout, les taux en Europe sont nuls ou négatifs.

Un grand nombre des nations les plus solvables d'Europe ont des rendements à zéro pour cent, inférieurs ou proches de zéro pour cent sur des durées de crédit de 10 ans (Allemagne, France, Autriche, Belgique, Bulgarie, Irlande, Pays-Bas, Portugal, Slovaquie, Slovénie, Espagne et Suisse).

La Banque centrale européenne a acheté des actifs en termes de dette publique et de dette d'entreprise. Elle a procédé à des opérations de refinancement à long terme afin d'éliminer une faille dans le système de l'euro, où les pays n'ont pas de politique monétaire autonome en raison de leur lien avec l'euro. Maintenant, elle applique des taux directeurs progressifs.

L'"investissement vert" - ou l'investissement axé sur des mesures environnementales et de durabilité - est également plus populaire en Europe qu'aux États-Unis. Le soutien aux initiatives vertes gagne du terrain en Allemagne.

Bien que les Allemands soient plus conscients de l'endettement en général, l'idée de financer des initiatives climatiques par la dette reçoit un soutien, car davantage de politiciens "verts" exercent une influence au sein des coalitions dirigeantes du pays.

Le cas du Japon

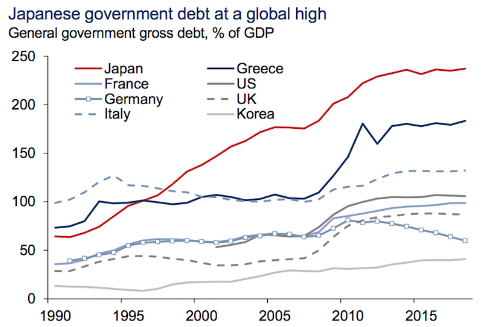

Le Japon applique des politiques fiscales et monétaires agressives depuis près de trente ans, après l'éclatement de sa bulle immobilière et boursière il y a trente ans. Ses déficits budgétaires ont gonflé pour atteindre plus de 250 % du PIB, ce qui nécessite des taux d'intérêt perpétuellement bas.

Le taux de croissance potentiel du Japon est faible (environ 0,5 à 1,0 % en termes réels). C'est une fonction de sa démographie (par opposition à une politique inefficace), avec un âge moyen proche de 50 ans et un faible taux de natalité. La croissance du PIB est une fonction mécanique de la croissance de la productivité et de la croissance du nombre d'heures travaillées.

Si le nombre de travailleurs disponibles diminue et que la croissance de la productivité ne compense pas le manque à gagner, la récession peut alors devenir la norme pour une économie. Cela ne signifie pas que le Japon lui-même sera en mauvaise posture, mais que les résultats de ses marchés financiers seront peu encourageants.

Et les paramètres d'évaluation de la santé de l'économie vont probablement s'orienter de plus en plus vers des mesures moins globales comme le PIB et la croissance annualisée de la production, et plus vers l'unité de l'individu, comme le PIB par habitant.

Qu'en est-il de la théorie monétaire moderne (TMM) ?

Tout d'abord, il n'y a rien de particulièrement "moderne" dans la théorie monétaire dite moderne. La TMM est un nouveau nom qui fait référence à une idée et une pratique très anciennes - la monétisation de la dette par les gouvernements, qui a été abordée dans cet article.

Il s'agit de la notion selon laquelle les dépenses publiques ne sont pas limitées par les recettes ou le budget, mais uniquement par l'inflation. En d'autres termes, l'idée que si le gouvernement doit de l'argent, il peut simplement créer de l'argent pour alléger le fardeau jusqu'à ce que l'inflation des prix devienne trop onéreuse ou que le taux de dépréciation de la monnaie devienne inacceptable.

Comme nous l'avons noté, cela s'est déjà produit dans le passé, en remontant aux premières économies monétisées (par exemple, la Rome antique). La situation semble nouvelle parce qu'elle ne s'est jamais produite de notre vivant ou dans notre société.

Mais ce genre de situation ne cesse de se répéter au cours de l'histoire. C'est pourquoi, pour les économistes et les praticiens du marché qui s'intéressent à la "vue d'ensemble" et aux raisons pour lesquelles les économies et les marchés fonctionnent de la manière dont ils le font, il est utile de les comprendre.

Si vous faites du commerce dans différents pays et sur différents marchés, il est inévitable que vous y soyez confronté au cours de votre carrière.

L'inflation n'est généralement pas un problème dans les pays où les responsables politiques se contentent d'annuler les effets déflationnistes du service de la dette par les effets inflationnistes de la création monétaire. Si tout est bien fait, l'un compensera l'autre et le ratio production/dette s'améliorera.

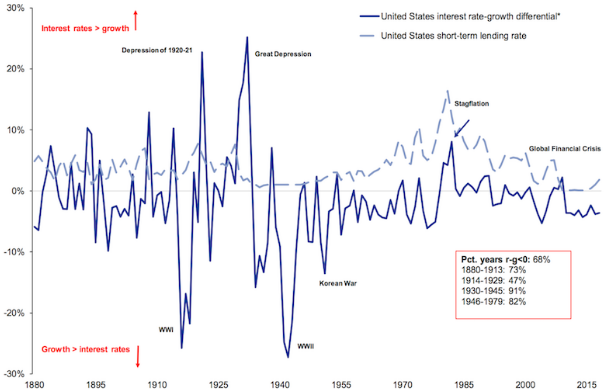

D'une manière générale, lorsque les taux de croissance nominaux sont supérieurs aux taux d'intérêt nominaux, l'économie croît plus rapidement que les exigences du service de la dette. Bien sûr, c'est une bonne chose.

Nous n'avons pas connu de récession depuis la crise financière aux États-Unis parce que les taux d'intérêt nominaux ont été maintenus en dessous des taux de croissance nominaux. Le diagramme ci-dessous présente l'historique du différentiel de croissance nominale et de taux d'intérêt nominal.

Dans les situations où les dettes sont fortement libellées dans une devise étrangère et où les revenus sont perçus dans la devise nationale, les responsables politiques ont un contrôle beaucoup plus limité.

Si le détenteur d'une devise ou d'un actif de dette voit cet actif perdre de la valeur à un taux supérieur au taux d'intérêt qui lui est payé, il perdra de l'argent. S'il s'attend à ce que cette faiblesse se poursuive et qu'il ne soit pas compensé par des taux plus élevés pour compenser la dépréciation du prix, la monnaie s'affaiblira.

Cela peut conduire à une situation dangereuse où le service de la dette libellée en monnaie étrangère devient progressivement plus coûteux. Cela conduit à imprimer davantage de monnaie, ce qui entraîne une plus grande dépréciation, rendant la dette en devises étrangères encore plus chère, alimentant ainsi la boucle de manière auto-propagatrice.

Si ce type de dynamique apparaît, il est probable qu'un pays sollicite l'aide du FMI par le biais de prêts à faible taux d'intérêt ou qu'il doive trouver un autre moyen de se sortir de sa situation (comme un défaut de paiement de la dette et/ou d'importantes dépréciations et une longue période d'austérité consécutive).

Le contexte des dépenses

Dans tous ces cas de nouvelles dépenses fiscales, il est bien sûr important de noter que le caractère productif de ces dépenses dépend de ce à quoi elles sont consacrées.

Par exemple, on nous dit régulièrement que les dépenses d'infrastructure sont toujours très productives. Mais cela dépend aussi du pays et du contexte. Dans un pays comme les États-Unis, les dépenses d'infrastructure seront probablement plus productives qu'elles ne le seraient dans un pays comme la France, qui a déjà beaucoup investi dans ses infrastructures.

En outre, les dépenses ont des effets de premier et de second ordre. Ainsi, même si les mathématiques d'un projet d'investissement public ne fonctionnent pas comme prévu, cela ne signifie pas que le projet ne doit absolument pas être poursuivi.

Par exemple, disons que vous construisez une autoroute reliant deux grandes zones métropolitaines pour 5 milliards de dollars et que l'augmentation de la productivité résultant du projet contribue à générer davantage de recettes fiscales pendant toute sa durée de vie.

Mais disons que l'économie du projet s'avère bien pire que ce que les responsables politiques avaient prévu et que 40 % de la dette doit être amortie. Supposons que l'autoroute ait une durée de vie utile de 20 ans.

Autrement dit, l'autoroute vaut-elle 2 milliards de dollars supplémentaires (le montant de la dette à amortir) par rapport au budget initial, répartis sur toute sa durée de vie ?

Sur 20 ans, cela équivaut à 100 millions de dollars par an, soit 2 % de plus par an (100 millions de dollars divisés par les 5 milliards de dollars initiaux). Vu sous cet angle, on pourrait croire qu'il vaut mieux avoir l'autoroute que de ne pas l'avoir du tout.

Bien sûr, la perte de la créance irrécouvrable sur le projet reste importante. Mais elle peut être répartie si le scénario le plus défavorable sur le plan financier se réalise.

Si, par exemple, 25 % de toutes les dépenses budgétaires d'une économie sont mauvaises, avec une perte moyenne de 40 %, cela signifie que les pertes sur créances irrécouvrables représentent 10 % de la dette globale (c'est-à-dire en multipliant 25% et 40%).

Si la dette totale est égale à 250 % du PIB dans l'hypothèse d'un taux de croissance nominal de 4 %, le montant des créances douteuses est égal à 25 % du PIB.

C'est beaucoup, sans aucun doute. Mais s'il est étalé sur 25 ans grâce à une combinaison de politiques fiscales et monétaires, cela représente un pour cent par an, ce qui rend le problème beaucoup plus acceptable à supporter.

Il faut donc toujours tenir compte des effets secondaires de toute chose.

Si une telle dette arrive à échéance en gros morceaux ou en une seule fois, en particulier dans les entités qui ont des limites quant à la façon dont elles peuvent contrôler leurs problèmes d'endettement (comme les institutions financières du secteur privé), les coûts seraient très difficiles à gérer et entraîneraient de grandes perturbations dans la santé économique (par exemple, un chômage élevé, des faillites) et les marchés financiers.

La dynamique générale de la Grande Dépression, qui a débuté en 1929, et de l'effondrement du marché immobilier américain, en 2008, était caractérisée par l'arrivée à échéance d'un grand nombre de dettes en même temps.

Le pouvoir des décideurs politiques de reconnaître ces problèmes au fur et à mesure qu'ils se présentent dépendra de leur savoir-faire et de leur autorité pour influencer la façon dont les emprunteurs et les prêteurs sont entre eux, et si la dette est libellée dans la monnaie nationale.

Si les dettes sont libellées dans la monnaie locale, ou dans la monnaie dont sont tirés les revenus, de tels problèmes peuvent être corrigés de toutes les manières habituelles en changeant les taux, en changeant les échéances, et/ou en changeant le bilan sur lequel il se trouve.

Par exemple, au sortir de la pandémie de Covid-19, la reprise a été très inégale selon les secteurs, les zones géographiques et les revenus.

Dans les économies avancées, la classe des "rentiers" a connu une forte augmentation de sa richesse globale, tandis que les personnes à faible revenu ont du mal. Un manque de marge de manœuvre budgétaire, des contraintes sur l'autonomie monétaire et l'accès aux vaccins ont freiné de nombreuses économies émergentes. Cela a creusé l'écart avec les économies avancées et menacé d'ouvrir la voie à une nouvelle décennie perdue.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot