Faits et statistiques sur le marché boursier

- Antécédents antiques et médiévaux (jusqu'en 1500)

- L'âge d'or néerlandais et la naissance des marchés boursiers modernes (1600-1700)

- Les bulles avant « la bulle » : les tulipes et les manies des années 1720 (années 1630-1720)

- Institutionnalisation des bourses (1700-1800)

- Le canon des rendements à long terme (1900-présent)

- Grands krachs et baisses importantes

- Évaluations : CAPE et les grands cycles

- Part de marché des États-Unis dans le monde

- Composition sectorielle et industrielle

- Ratios macroéconomiques et de richesse

- Mesures de la volatilité et du risque

- Comment la microstructure a évolué : des fractions à la vitesse, et l'essor des suspensions de cotation

- Les révolutions passive et ETF

- Options et nouvelle « ère gamma »

- Trading haute fréquence et algorithmique

- Statistiques et ampleur du marché mondial

- Nouvelles cotations et mégacapitalisations

- NYSE et architecture du marché américain dans la pratique

- Une « promenade statistique » chronologique à travers l'histoire des marchés

- Comment « lire » les statistiques du marché dans leur contexte (quelques principes)

- Des coupes plus profondes : des statistiques de marché de niche mais fascinantes

- « Avant et maintenant »

- Pour les amateurs de données : où trouver les séries brutes ?

- Synthèse : ce que les statistiques révèlent sur les marchés

- Courtiers pour investir en bourse

Dans cet article, nous présentons un recueil de faits et de statistiques pertinents sur le marché boursier, classés par époque.

Nous partons des antécédents anciens et des premières expériences de sociétés par actions, passons par la naissance de la bourse moderne aux Pays-Bas, pour arriver aux marchés actuels, caractérisés par leur rapidité, leur saturation en ETF et leur forte présence d'options.

Antécédents antiques et médiévaux (jusqu'en 1500)

Dans l'Athènes classique (Ve-IVe siècle avant J.-C.), les banquiers privés (trapezitai) acceptaient des dépôts, accordaient des prêts et transféraient des fonds.

Ce furent les premiers éléments constitutifs des marchés de capitaux. Bien qu'il n'existât pas de marché boursier tel que nous le connaissons aujourd'hui, le partage contractuel des bénéfices et les prêts maritimes créaient des créances négociables sur les recettes futures.

Dans la République et l'Empire romains (à partir du IIe siècle avant J.-C.), les societates publicanorum (sociétés privées qui percevaient les impôts et les contrats publics) émettaient des partes (actions) qui pouvaient être achetées et vendues parmi les élites romaines. Ce système est souvent cité comme l'analogue antique le plus proche des actions : des créances transférables dans une entreprise à but lucratif exerçant des fonctions publiques.

Les lettres de change de l'Europe médiévale (XIIIe-XVe siècles) et le financement des marchands longue distance ont jeté les bases de marchés liquides : standardisation des contrats, créances transférables et idée que le risque peut être évalué et vendu.

À la fin des années 1500, les bourses de marchandises (par exemple à Anvers) proposaient des séances de négociation organisées et répétées et la découverte des prix entre les marchands. Ces proto-marchés ont normalisé le concept de lieux de négociation standardisés.

L'âge d'or néerlandais et la naissance des marchés boursiers modernes (1600-1700)

1602

La Compagnie néerlandaise des Indes orientales (VOC) devient la première société par actions permanente au monde à actionnariat largement dispersé et dont les actions sont librement transférables. La Bourse d'Amsterdam est généralement reconnue comme la première bourse officielle au monde.

La charte de la VOC ouvrait explicitement l'achat d'actions aux résidents de la République néerlandaise ; les transactions se sont rapidement déplacées vers un marché secondaire organisé à Amsterdam.

➡️ En rapport : L'essor et le déclin de l'empire néerlandais et du florin néerlandais

Première « introduction en bourse »

La souscription publique d'actions de la VOC en 1602 est largement considérée comme la première introduction en bourse au monde.

Bien qu'il ne s'agisse pas d'une introduction en bourse au sens réglementaire actuel, elle fonctionnait de manière similaire : les citoyens souscrivaient au capital d'une entreprise permanente dans l'espoir de toucher des dividendes et des plus-values.

Naissance de la littérature financière

En 1688, Joseph de la Vega publie Confusión de confusiones, le premier ouvrage complet sur le trading boursier et la psychologie des marchés, décrivant les hausses, les baisses, les corners et les options à Amsterdam, plusieurs siècles avant CNBC.

Les débuts de la microstructure des marchés

Amsterdam a été la première à introduire la vente à découvert, les options, les contrats à terme et les accords de marge. Ces techniques sont bien connues des traders de produits dérivés modernes.

Les bulles avant « la bulle » : les tulipes et les manies des années 1720 (années 1630-1720)

1636-1637 Tulipomanie

Les contrats sur les bulbes de tulipes rares dans la République néerlandaise ont connu une hausse et un effondrement extraordinaires des prix.

Son ampleur et son mécanisme font encore débat parmi les historiens, mais il s'agit d'un exemple fondateur qui met en garde contre les contrats à terme à effet de levier, les garanties insuffisantes et les anticipations réflexives.

1720 « L'année des bulles »

La bulle de la South Sea Company (Londres) et la bulle du Mississippi (Paris) sont les premières véritables manies internationales en matière d'actifs.

Le cours de l'action de la South Sea Company, gonflé par des conversions de dette en actions et par la fièvre spéculative, est passé d'environ 128,5 livres sterling au début de 1720 à 1 000 livres sterling en août, avant de s'effondrer d'environ 80 % à la fin de l'année. Cela a donné lieu à l'adoption du Bubble Act et à une génération de prudence réglementaire.

Il existe aujourd'hui des séries de prix archivées pour des dizaines de titres de 1720 (Yale ICF), ce qui permet aux chercheurs de reconstituer l'ampleur de la bulle à Londres, Amsterdam et Paris.

Les pertes d'Isaac Newton (qui « pouvait calculer les mouvements des corps célestes, mais pas la folie des hommes ») symbolisent la fièvre spéculative de l'époque et une meilleure compréhension de la nature probabiliste/non déterministe des marchés. Les chercheurs modernes ont retracé ce qu'il a réellement fait en 1720.

La sagesse du marché entre 1688 et 1720

Les aphorismes de De la Vega (« les attentes influencent davantage les marchés que les événements ») trouvent un écho dans la finance comportementale moderne.

Ils sont également pertinents aujourd'hui, car les entreprises peuvent avoir des valorisations très élevées non pas en raison de leurs bénéfices, mais simplement parce qu'il s'agit de la valeur actualisée capitalisée d'une idée, c'est-à-dire quelque chose qui peut simplement être une attente à long terme, et non un résultat rentable.

Institutionnalisation des bourses (1700-1800)

1792 | Accord de Buttonwood (New York)

Vingt-quatre brokers ont convenu de ne négocier qu'entre eux à des commissions fixes.

Cela a donné naissance à ce qui est devenu la Bourse de New York (NYSE).

Cet accord a suivi la panique financière liée au spéculateur William Duer et est commémoré comme la fondation de la NYSE.

Le texte qui nous est parvenu montre la clause de commission de 0,25 % et les restrictions commerciales entre les signataires.

Des transactions dans les cafés aux conseils d'administration officiels

L'Exchange Alley de Londres est passé du commerce dans les cafés à des arrangements plus formels.

Cela reflétait le cheminement de New York, qui est passé du trading sur le trottoir à des salles de marché organisées.

Données et divulgation

Le XIXe siècle a vu l'apparition de la diffusion des cours par télégraphe, du téléscripteur (1867) et de comptes d'entreprise plus standardisés.

Le canon des rendements à long terme (1900-présent)

La source définitive sur les rendements sur plus d'un siècle dans différents pays est le Global Investment Returns Yearbook (Dimson, Marsh, Staunton ; désormais UBS).

Il suit 35 marchés (dont 23 depuis 1900) et propose des indices composites mondiaux pour les marchés mondiaux, mondiaux hors États-Unis, développés et émergents.

Ses données à long terme étayent l'opinion moderne selon laquelle les actions génèrent une prime réelle (c'est-à-dire ajustée en fonction de l'inflation) positive par rapport aux obligations et aux bons du Trésor, même si les rendements futurs seront probablement inférieurs à ceux enregistrés au cours de l'âge d'or du XXe siècle.

Règle empirique (tirée de DMS/« Triumph of the Optimists »)

Depuis 1900, les actions mondiales ont généré des rendements réels à un chiffre (environ 5 % en termes réels), surpassant les obligations d'État (≈~2 % en termes réels) et les bons du Trésor (≈~0,5 à 1 % en termes réels).

- 1 dollar investi dans des actions américaines en 1900 -> environ 80 000 dollars en termes réels en 2025 (≈6,5 % de rendement réel annuel)

- 1 dollar investi dans des obligations -> environ 300 dollars

- 1 dollar investi dans des bons du Trésor -> environ 20 dollars

Implication

Sur de longues périodes, la surperformance des actions se cumule de manière spectaculaire.

Mais la prime arrive de manière inégale, avec des compromis sous forme de baisses importantes, de changements de régime et de cycles d'évaluation sur plusieurs décennies.

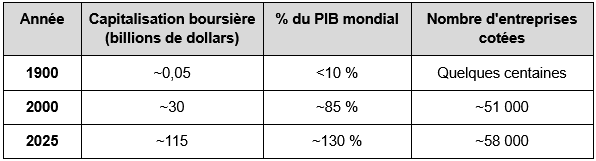

Échelle mondiale et composition

Nombre d'entreprises publiques dans le monde : environ 58 000 sociétés cotées, contre environ 60 000 en 2017.

Le NYSE et le Nasdaq représentent ensemble environ 42 % de la capitalisation boursière mondiale.

Décennie par décennie

Comme nous l'avons vu ici, voici les rendements décennaux des principaux marchés :

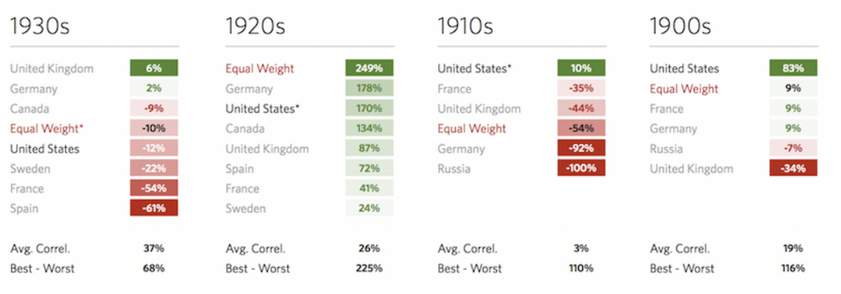

Années 1900-1930

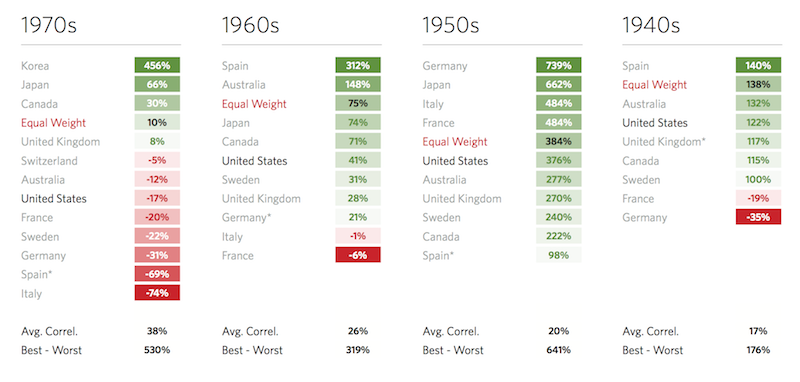

Années 1940-1970

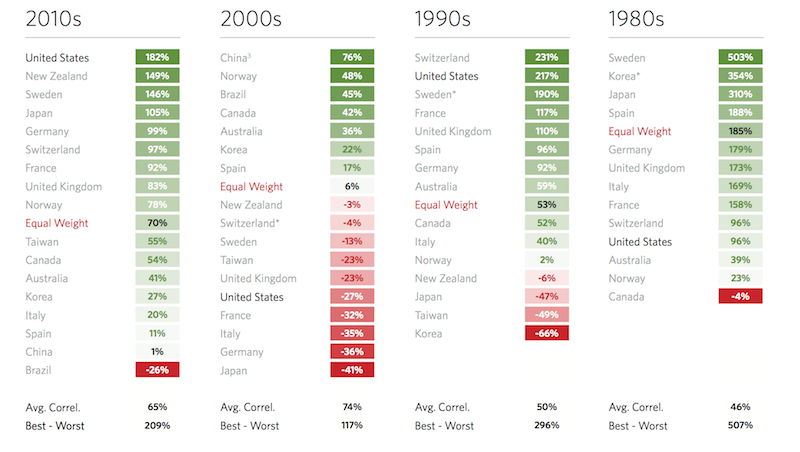

Années 1980-2010

Grands krachs et baisses importantes

1929-1932 (Grande Dépression)

Après avoir atteint un sommet le 3 septembre 1929 (Dow 381), le marché américain a chuté à 41 en juillet 1932, soit une chute d'environ 89 %.

Il n'a retrouvé son niveau de 1929 qu'en 1954 (en termes nominaux).

Les sources contemporaines et rétrospectives s'accordent sur l'ampleur et la durée de cette baisse.

Lundi noir (19 octobre 1987)

Le Dow Jones a plongé de 22,6 % en une seule séance ; le S&P 500 a perdu 20,5 %, soit la pire chute quotidienne en pourcentage de l'histoire moderne des États-Unis.

Cet épisode a catalysé les contrôles des risques, les débats sur l'assurance des portefeuilles et, finalement, les mécanismes de coupure des circuits qui existent aujourd'hui sur l'ensemble du marché.

Crise financière mondiale de 2008-2009

Entre son pic et son creux, le S&P 500 a chuté d'environ 57 % (octobre 2007-mars 2009), les dividendes ont baissé et les pics de corrélation en période de crise ont été réappris.

- Sommet : 9 octobre 2007 — S&P 500 à 1 565,15

- Creux : 9 mars 2009 — S&P 500 à 676,53

Choc COVID (février-mars 2020)

Le S&P 500 a chuté de 34 % en 33 jours (le marché baissier le plus rapide jamais enregistré, encore plus rapide que celui de 1929 au début de la Grande Dépression).

Cela a déclenché plusieurs coupe-circuits de niveau 1.

L'architecture mise en place après 2008 pour les suspensions à l'échelle du marché et des actions individuelles (LULD) a été testée sur le terrain et a globalement fonctionné comme prévu. Nous y reviendrons plus en détail dans une section ultérieure.

Évaluations : CAPE et les grands cycles

CAPE (Shiller P/E)

La base de données de Robert Shiller (mensuelle depuis 1871) calcule le ratio cours/bénéfice ajusté en fonction du cycle économique.

Les valeurs maximales sont atteintes lors des pics d'euphorie : environ 44 lors du pic des dot-com en 2000 ; entre 30 et 40 à différents moments dans les années 2020. (Source)

Les données originales de Shiller restent la principale référence pour l'historique des valorisations ; des tableaux de bord tiers suivent la valeur en temps réel.

Utilisation du CAPE

Des CAPE élevés sont corrélés à des rendements réels à long terme plus faibles par la suite. Il existe une grande dispersion à court terme.

Le P/E à court terme et à long terme est un indicateur de la direction du vent, et non un indicateur temporel.

Part de marché des États-Unis dans le monde

Les États-Unis restent le plus grand marché boursier en termes de capitalisation boursière flottante.

L'annuaire d'UBS souligne l'étendue des cotations américaines et la prévalence des entreprises américaines dans les indices de référence mondiaux ; les éditions et résumés récents traitent de la part des États-Unis dans l'indice mondial et de sa persistance en tant que poids lourd.

Voici les principaux pays actuels en termes de part de la capitalisation boursière mondiale flottante, selon l'indice MSCI ACWI (ajusté en fonction du flottant, grandes et moyennes capitalisations) au 30 juin 2025 :

- États-Unis – 64,13 %

- Japon – 4,83 %

- Royaume-Uni – 3,26 %

- Chine – 2,95 %

- Canada – 2,86 %

- France – 2,47 %

- Allemagne – 2,31 %

- Suisse – 2,13 %

- Taïwan – 1,97 %

- Inde – 1,88 %

À l'avenir, il faut s'attendre à ce que le poids des États-Unis diminue et à ce que celui de la Chine et de l'Inde augmente.

En termes de parts de marché émergentes et frontalières :

- La part des marchés émergents dans la capitalisation mondiale est d'environ 11 %.

- Statistiques sur les marchés frontaliers (capitalisation boursière < 1 % au niveau mondial)

Composition sectorielle et industrielle

Principaux secteurs en termes de pondération mondiale (technologies de l'information ≈23 %, finance ≈15 %, santé ≈12 %).

Rotation sectorielle au fil du temps :

- Années 1900 : chemins de fer, banques, exploitation minière.

- Années 1950-1970 : industrie, énergie.

- Années 1990-2020 : technologie et communication.

Évolution historique de la pondération sectorielle du S&P 500 (technologie 6 % -> 35 %).

Ratios macroéconomiques et de richesse

- Ratio capitalisation boursière / PIB mondial : 2025 ≈130 % (contre 40 % en 1990)

- Capitalisation boursière / PIB par pays (États-Unis ≈160 %, Japon ≈120 %, Inde ≈100 %, Chine ≈70 %)

- Évolution de la part des bénéfices des entreprises dans le PIB (États-Unis : 5 % dans les années 1950 → ~12 % dans les années 2020)

Richesse mondiale et participation

- Estimation de la détention d'actions par les ménages dans le monde : environ 56 % des adultes détiennent des actions aux États-Unis, contre moins de 10 % dans la plupart des marchés émergents.

- Détention d'actions par groupe démographique : 1 % des investisseurs américains détiennent environ 54 % de la richesse en actions.

Mesures de la volatilité et du risque

- Volatilité annuelle moyenne à long terme des principaux indices (S&P 500 ≈ 15-17 % ; MSCI EM ≈ 22 %).

- Moyennes historiques du VIX (moyenne ≈ 19 depuis 1990).

- Baisses maximales depuis 1929 (choc pétrolier de 1973-74 : -48 % ; effondrement technologique de 2000-02 : -49 % ; 2008 : -57 % ; inflation baissière de 2022 : -25 %).

- Fréquence moyenne des marchés baissiers (tous les 5 à 6 ans historiquement).

Comment la microstructure a évolué : des fractions à la vitesse, et l'essor des suspensions de cotation

La décimalisation (2001) a remplacé les cotations fractionnaires (par exemple, les huitièmes) par des centimes, comprimant ainsi les écarts et modifiant l'économie des courtiers.

On trouve encore des vestiges de l'ère fractionnaire dans diverses matières premières, comme le maïs, le bétail et autres.

Circuit breakers (à l'échelle du marché)

Aujourd'hui, les marchés américains suspendent les transactions à -7 % (niveau 1) et -13 % (niveau 2) pendant 15 minutes pendant la majeure partie de la journée ; à -20 % (niveau 3), les transactions sont suspendues pour le reste de la séance.

Les déclencheurs sont basés sur la clôture précédente du S&P 500 et sont recalculés quotidiennement.

LULD (limite à la hausse/à la baisse pour une action individuelle)

Mis en place après le krach éclair, le LULD fixe des fourchettes de prix dynamiques autour d'un prix de référence pour chaque action NMS afin d'éviter les exécutions loin de la valeur consensuelle.

Les analyses universitaires et de la SEC montrent que le LULD a réduit la fréquence/l'ampleur des reversements de prix extrêmes et de courte durée par rapport aux mécanismes précédents.

Innovations technologiques et structurelles

- Le temps de latence moyen pour l'exécution d'une transaction est désormais inférieur à 0,001 seconde.

- Nombre quotidien de transactions sur les actions américaines (≈100 à 150 millions de transactions par jour)

- Les taux d'adoption mondiaux de la compensation centrale, des dark pools et du volume ATS représentent désormais environ 40 % des transactions hors bourse aux États-Unis.

Les révolutions passive et ETF

Fonds indiciels et ETF

L'indexation est passée d'un créneau de niche à un canal d'allocation dominant.

Les ETF couvrent désormais presque toutes les expositions : pays, secteurs, facteurs, thèmes, matières premières, volatilité et superpositions d'options.

Dividendes et rachats

Pour les grandes capitalisations américaines, le rendement total pour les actionnaires (dividendes + rachats nets) est souvent un meilleur indicateur de rendement en espèces que le seul rendement des dividendes.

En 2024, le S&P 500 a établi un record de 942,5 milliards de dollars de rachats (+18,5 niveau record par action, illustrant le changement structurel vers les rachats au XXIe siècle.

Évolution du rendement des dividendes

Le rendement des dividendes en espèces du S&P 500 dans les années 2010-2020 a souvent oscillé autour de 1 à 2 %, bien en dessous des normes du milieu du XXe siècle.

Cela s'explique par le fait que les rachats sont préférés et que les investisseurs sont également prêts à payer des multiples plus élevés pour les bénéfices.

Statistiques comportementales et de flux

- Part des investisseurs particuliers dans le volume des transactions (≈25-30 % des actions américaines)

- Propriété institutionnelle vs passive des fonds (passive ≈45 % des actifs sous gestion des actions américaines)

- Part des ETF dans le volume quotidien des transactions (≈30-35 % aux États-Unis)

Options et nouvelle « ère gamma »

Volumes records

Les transactions sur options cotées aux États-Unis ont atteint un cinquième record annuel consécutif en 2024 ; l'OCC fait état d'un total de 12,22 milliards de contrats en 2024 (≈91 % d'options sur actions).

Le rapport 2024 du Cboe confirme un total de 12,3 milliards aux États-Unis. Les chiffres de la SIFMA montrent une augmentation de ~127 % du volume quotidien moyen des options depuis 2020, avec une très forte croissance des contrats à court terme.

Les options 0DTE (expirant le jour même) ont connu un véritable boom.

En raison de la nécessité pour les teneurs de marché de couvrir les ventes d'options intrajournalières, cela conduit à des flux basés sur la couverture et à une dynamique « gamma » qui peuvent amplifier les mouvements des indices, un changement structurel dans les conditions de liquidité intrajournalières constaté par les bourses et les groupes chargés de la structure du marché. (Les résumés de la presse spécialisée et le compendium de la SIFMA reflètent cette tendance.)

Trading haute fréquence et algorithmique

Part du HFT

Les estimations varient selon la période et la méthodologie, mais plusieurs sources publiques (études de la SEC, travaux universitaires et manuels sur la structure des marchés) évaluent l'activité algorithmique/HFT à 50 %-70 % du volume des actions américaines dans les années 2010-2020.

Flash Crash (2010)

Le krach éclair (2010) et les réformes qui ont suivi ont motivé la mise en place de LULD, de kill switches et d'une meilleure coordination entre les marchés. L'analyse détaillée de la SEC après coup comprend des analyses de la participation du HFT par tranche de temps autour de l'événement.

Statistiques et ampleur du marché mondial

Couverture

La Fédération mondiale des bourses (WFE) et les familles de bourses (par exemple, Euronext, Nasdaq, NYSE/ICE, Cboe) publient des séries sur la capitalisation boursière, les cotations et le chiffre d'affaires. (Les données de la WFE constituent la référence standard pour les chiffres mondiaux ; Euronext Amsterdam mentionne explicitement ses origines remontant à 1602.)

- Vitesse de rotation (ratio entre la valeur annuelle des transactions et la capitalisation boursière) : États-Unis ≈ 150 %, Japon ≈ 60 %, Europe ≈ 90 %

La continuité d'Amsterdam

La bourse d'Amsterdam, aujourd'hui Euronext Amsterdam, est largement considérée comme la plus ancienne bourse en activité continue.

Les références modernes relient le marché actuel à la fondation de la VOC en 1602 et à la chronique des pratiques commerciales de De la Vega en 1688.

Nouvelles cotations et mégacapitalisations

Les plus grandes introductions en bourse

Le classement comprend Saudi Aramco (2019) et Alibaba (2014) parmi les plus importantes en termes de recettes, tandis que des dizaines d'offres liées à la technologie et à l'État figurent dans le top 20 mondial.

Mégacapitalisations

Le premier cap des 1 000 milliards de dollars de capitalisation boursière aux États-Unis a été franchi en 2018. Les courses ultérieures vers les 2 000 à 5 000 milliards de dollars ont établi une nouvelle échelle pour la pondération des émetteurs individuels dans les indices et leur capacité de rachat, ce qui explique pourquoi la propriété passive et la concentration excessive sont importantes pour la construction d'un portefeuille.

NYSE et architecture du marché américain dans la pratique

Protection des jours de trading

Les suspensions à l'échelle du marché à -7 %/-13 %/-20 % sont synchronisées entre les bourses et recalculées chaque matin. Elles s'appliquent jusqu'à 15 h 25 (heure de l'Est) (niveaux 1/2) ; après 15 h 25, seul le niveau 3 peut suspendre le marché. Les bandes LULD pour les actions individuelles limitent les transactions en dehors des fourchettes dynamiques, réduisant ainsi les « poches d'air ».

Pourquoi est-ce important ?

Les suspensions liées à la pandémie de 2020 ont validé la conception : les baisses rapides ont été suspendues, mais pas gelées ; la découverte des prix a repris dans le cadre d'enchères ordonnées avec des écarts plus faibles qu'en 2010.

Une « promenade statistique » chronologique à travers l'histoire des marchés

- 1602 - Création de la VOC ; souscription publique d'actions ; la Bourse d'Amsterdam devient la première bourse moderne.

- 1600-1700 - Amsterdam est pionnière dans le domaine de la vente à découvert, des options et des contrats à terme ; De la Vega (1688) documente le comportement et les tactiques du marché.

- 1720 - Éclatement des bulles spéculatives de la South Sea Company et de la Mississippi Company ; Londres adopte le Bubble Act. Le cours de l'action South Sea grimpe à 1 000 £, puis s'effondre de près de 80 % en décembre.

- 1792 - Accord de Buttonwood à New York (24 brokers ; commissions de 0,25 %) après une panique liée à William Duer ; la Bourse de New York fait remonter ses origines à cette date.

- 1867 - Le téléscripteur accélère la diffusion des prix ; l'arbitrage réduit les écarts de cotation entre les différentes places boursières.

- 1871-présent - La série de données de Shiller sur les prix, les bénéfices, les dividendes et l'IPC aux États-Unis permet l'analyse CAPE. Le CAPE atteint un pic proche de 44 en 1999-2000, puis revient à un niveau compris entre 30 et 40 dans les années 2020.

- 1900-présent - Les actions mondiales offrent une prime de rendement réel à un chiffre dans 35 marchés suivis dans le Global Investment Returns Yearbook ; les obligations et les bons du Trésor sont à la traîne.

- 1929-1932 - Baisse de près de 89 % entre le pic et le creux aux États-Unis ; nouveau sommet atteint seulement en 1954.

- 1987 - Lundi noir : -22,6 % pour le Dow Jones ; les réformes post-krach ouvrent la voie aux coupe-circuits.

- 2001 - La décimalisation comprime les spreads ; les stratégies à haute fréquence se développent.

- 2010 - Le krach éclair accélère le développement des LULD.

- 2013 - Adoption des LULD pour les actions individuelles ; standardisation des coupe-circuits à l'échelle du marché sur les niveaux 7/13/20 % basés sur le S&P.

- 2020 - Le niveau 1 de pandémie (-7 %) déclenche plusieurs interruptions. Des mesures de soutien sont mises en place et un rebond historique s'ensuit.

- 2024 - Le volume des options américaines atteint environ 12,2 milliards de contrats ; les rachats établissent un record de 942,5 milliards de dollars pour le S&P 500 ; les dividendes versés par action atteignent également un niveau record (même si les rendements des dividendes restent faibles en comparaison).

Comment « lire » les statistiques du marché dans leur contexte (quelques principes)

Il vaut mieux comprendre le contexte que se focaliser sur un seul chiffre

Une « prime réelle sur actions de 5 % » est une moyenne calculée sur des périodes très différentes : étalon-or, guerres, chocs inflationnistes, booms technologiques, désinflations et décennies de taux zéro.

La valorisation influence les attentes, pas le timing

CAPE élevé -> rendements prévisionnels moyens plus faibles, mais dispersion importante.

L'offre et la demande structurelles, la politique fiscale, les rachats et la concentration des indices modulent tous les rendements réalisés.

La microstructure est importante

La décimalisation, les frais maker-taker, le LULD et les enchères déterminent les spreads, la profondeur et la propagation du stress.

Les coupe-circuits ralentissent les ruées sans chercher à empêcher la découverte des prix.

Rendements en espèces actuels = dividendes + rachats

Aux États-Unis, les rachats dépassent généralement les dividendes.

Les revenus d'un portefeuille proviennent de plus en plus d'une réduction nette du nombre d'actions plutôt que de coupons en espèces.

Les flux d'options sont une force de premier ordre

La forte augmentation des options à court terme après 2020 a remodelé la dynamique intrajournalière.

Cela est devenu pertinent pour interpréter les pics de volatilité, le « pinning » et les hausses en fin de journée.

Risque lié à l'évolution de la propriété et de la concentration

Lorsqu'une poignée de mégacapitalisations dominent les indices pondérés en fonction de la capitalisation boursière, les bénéfices, les rachats et la dérive multiple des plus grands noms déterminent les résultats de la plupart des investisseurs, statistiquement et mécaniquement.

Des coupes plus profondes : des statistiques de marché de niche mais fascinantes

Le tout premier « manuel des options »

De la Vega (1688) décrit les transactions à terme et les options d'achat/de vente sur les actions de la VOC. Il comprend des vignettes colorées sur les pressions, les rumeurs et les bucket shops.

La loi anti-bulle

La loi sur les bulles spéculatives (1720) visait à mettre un terme à la promotion effrénée des sociétés par actions en restreignant leur constitution.

Elle a sans doute eu des conséquences imprévues, contribuant à freiner la culture boursière britannique pendant des décennies. (Chronologies de la South Sea par les chercheurs de la banque centrale.)

Taxonomie des suspensions de marché

Selon la réglementation américaine, les suspensions de niveau 1 et 2 durent 15 minutes si elles sont déclenchées entre 9h30 et 15h25 (heure de l'Est). Le niveau 3 (-20 %) met fin aux transactions pour la journée, un détail sous-estimé par les gestionnaires de risques qui modélisent la liquidité extrême.

Microstatistiques sur les options

Les volumes d'options à court terme (moins d'une semaine) ont été multipliés par plus de trois depuis 2018, dépassant largement la croissance totale des options.

Cela a entraîné une augmentation des activités de couverture intrajournalières.

Mécanismes de rachat

La taxe d'accise de 1 % sur les rachats aux États-Unis, instaurée en 2023, a eu un impact mineur sur l'économie des rachats au niveau de l'indice, selon les données récapitulatives de S&P DJI.

Le nombre d'actions par bénéfice par action continue de baisser parmi les gros acheteurs.

Ratios de dividendes et de rachats d'actions

- Part historique des dividendes dans le rendement total (~40-45 %).

- Tendance du ratio de distribution des dividendes agrégé (60-70 % au milieu du XXe siècle -> 35 % actuellement).

- Distribution annuelle mondiale des dividendes (2 000 à 2 500 milliards de dollars, 2024).

- Réduction à long terme du nombre d'actions pour le S&P 500 (~1-2 % par an depuis 2010).

« Avant et maintenant »

Transférabilité de la propriété

- Avant : les actions des compagnies des Indes orientales entraient sur un marché secondaire avec des transferts papier et des règlements dans les cafés.

- Maintenant : les actions dématérialisées sont réglées T+2 -> T+1 (États-Unis), avec compensation centrale, marges nettes et dépositaires omnibus.

Flux d'informations

- Avant : lettres, gazettes, prix affichés à la main.

- Maintenant : flux en microsecondes, colocalisation, routeurs intelligents. Le LULD et les enchères amortissent les microbursts liés aux données.

Base d'investisseurs

- Avant : marchands, nobles et une petite classe de rentiers.

- Maintenant : ménages (via des fonds/ETF), pensions, fonds souverains et cotations croisées mondiales.

Contrôles des risques

- Avant : suspensions ad hoc et décrets royaux.

- Maintenant : coupe-circuits basés sur des règles et bandes LULD, harmonisés entre les marchés.

Rendements en espèces

- Avant : presque tous via des dividendes (la VOC était réputée pour cela).

- Maintenant : les dividendes et les rachats dominent le débat sur le rendement pour les actionnaires. Les rachats sont plus importants aux États-Unis en raison de l'arbitrage fiscal (revenus ordinaires vs plus-values).

Pour les amateurs de données : où trouver les séries brutes ?

Rendements mondiaux à long terme

L'UBS Global Investment Returns Yearbook (Marsh/Staunton/Dimson) est la référence en matière de rendements transnationaux depuis 1900 sur les actions, les obligations, les bons du Trésor, l'inflation et les devises.

L'édition 2024 (25e) couvre 35 marchés avec cinq indices composites.

Évaluation/séries chronologiques aux États-Unis

Ensemble de données Yale de Shiller (mensuelles depuis 1871) pour les prix, les bénéfices, les dividendes, l'IPC, les rendements réels et le CAPE.

Structure du marché

Pages SEC/Investor.gov sur les coupe-circuits et les LULD, ainsi que les livres blancs de la SEC sur les effets des LULD sur la volatilité intrajournalière extrême.

Options

Totaux annuels de l'OCC, rapport annuel du Cboe, recueils de la SIFMA sur les ADV et la croissance de la gamme de produits (en particulier à court terme).

Origines d'Amsterdam

- Pages historiques d'Euronext Amsterdam.

- Thèse de doctorat de Petram sur la première bourse au monde.

- Portails historiques consacrés à l'introduction en bourse de la VOC en 1602.

Krach de 1929

Entrées de Britannica et de Federal Reserve History sur l'ampleur et le calendrier des baisses.

Synthèse : ce que les statistiques révèlent sur les marchés

Les marchés sont des technologies sociales qui combinent des informations

Des registres d'actions de la VOC aux cotations en microsecondes, la tendance est à une participation plus rapide et plus large et à une tarification plus stricte, avec de nouveaux modes de défaillance à chaque étape (mania en 1720, assurance de portefeuille en 1987, rétroaction sur l'acheminement des ordres en 2010, chocs gamma sur les options dans les années 2020).

Les statistiques documentent les rouages, pas seulement les gains.

Les actions ont dominé sur le long terme, mais la manière dont les rendements sont générés évolue.

Les données transnationales de l'Annuaire montrent une forte prime réelle sur les actions depuis plus d'un siècle.

Rendement total annuel moyen à long terme du S&P 500 : ~10,4 % en valeur nominale, ~6,8 % en valeur réelle (1926-2025).

Cependant, la combinaison des dividendes, des rachats et de l'expansion des multiples évolue constamment.

La libéralisation des rachats après 1982 et la concentration des mégacapitalisations au XXIe siècle ont remodelé la croissance du BPA au niveau de l'indice.

Les systèmes de protection sont désormais basés sur des règles et non plus discrétionnaires.

Les coupe-circuits et les LULD sont des garde-fous statistiques intégrés au code du marché.

Ils ont été affinés à partir des échecs historiques et testés en conditions réelles (2020).

La liquidité est conditionnelle.

Les statistiques telles que l'ADV et le spread ne disent pas grand-chose sur la profondeur au prix dont vous avez besoin au moment où vous en avez besoin.

La croissance du marché des options et la participation du HFT montrent comment la liquidité peut être abondante jusqu'à ce qu'une boucle de rétroaction se produise. C'est une leçon statistique que les marchés ne cessent de nous réapprendre.

La valorisation est plus importante lorsque votre horizon est long.

La valeur du CAPE est statistique et dépend de l'horizon.

Les régimes à CAPE élevé ont, en moyenne, généré des rendements réels à terme plus faibles, une information qui sert mieux à définir les attentes et les taux d'épargne qu'à déclencher des alarmes.

Courtiers pour investir en bourse

| Courtiers | Supports financiers | Frais de courtage (Euronext) | Notre avis |

|---|---|---|---|

| Compte titres, PEA, compte sur marge | Pas de commission pour un volume mensuel maximum de 100 000 EUR puis 0,20% | XTB : Trading sans commissions, mais avec un choix de titres limité à 7201 actions et 1959 ETF. Compte démo gratuit pour tester la plateforme. | |

| Compte titres, compte sur marge | Pas de commission, vous ne supportez que le spread du marché, ainsi qu'un léger coût intégré sur certains ETF. | IG : Plus de 6 000 actions européennes et internationales, 2 000 ETF. 5% d'intérêts sur les liquidités non investies. | |

| Compte actions réelles (pas de CTO), compte sur marge | 1 ou 2 dollars à l'ouverture et à la fermeture d'une position d'action, pas de commission sur les ETF. | eToro : Sélection de plus de 6 200 actions et 730 ETF. Les ETF, le copy trading et les Smart Portfolios sont sans commission. Compte Démo gratuit pour tester la plateforme. | |

| Compte titres, PEA, PEA-PME, banque en ligne | 0.10% à 0.20% selon le profil | Fortuneo : Service complet avec toutes les options d'une banque en ligne. | |

| Investir comporte des risques de perte | |||