Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 01-07-2023 15:58:20

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Lundi noir (1987) - Causes et leçons pour les portefeuilles d'aujourd'hui

Le monde financier a été ébranlé le 19 octobre 1987, un jour tristement célèbre sous le nom de "lundi noir".

Ce jour-là, l'indice Dow Jones Industrial Average a connu la plus forte baisse en pourcentage de son histoire, perdant 22,6 % de sa valeur en une seule journée.

Ce jour a marqué un événement important dans l'histoire financière, attirant l'attention du monde entier sur les vulnérabilités du marché.

Il est important de comprendre les causes et les leçons du lundi noir pour gérer les portefeuilles d'investissement contemporains.

Principaux enseignements :

➡️ Cet événement souligne l'importance de la diversification des portefeuilles et de la gestion du risque systémique, car ces stratégies contribuent à atténuer l'impact des baisses importantes ou soudaines des marchés.

➡️ Les améliorations apportées à la réglementation après le lundi noir, telles que l'introduction de disjoncteurs, soulignent la nécessité de mécanismes d'adaptation et de protection sur les marchés financiers d'aujourd'hui afin de se prémunir contre une volatilité extrême du marché.

➡️ Les portefeuilles diversifiés se sont bien comportés malgré le krach d'un jour. (Nous effectuons un test sur deux portefeuilles).

Principales statistiques - Lundi noir (1987)

➡️ Le 19 octobre 1987, l'indice Dow Jones Industrial Average (DJIA) a chuté de 22,6 %, enregistrant ainsi la plus forte baisse en pourcentage sur une journée de son histoire.

➡️ Les marchés mondiaux ont suivi le mouvement avec des chutes d'une ampleur similaire : Hong Kong a chuté de 45,5 %, l'Australie de 41,8 %, l'Espagne de 31 %, le Royaume-Uni de 26,5 % et le Canada de 22,5 %.

➡️ À la fin du mois d'octobre, les marchés de Hong Kong avaient chuté de 45,8 %, l'Australie de 41,8 %, l'Espagne de 31 %, le Royaume-Uni de 26,4 %, les États-Unis de 22,7 % et le Canada de 22,5 %.

➡️ La SEC a rapporté que les trades de programmes représentaient près de 60 % du volume de trading sur le New York Stock Exchange (NYSE) le lundi noir.

➡️ Avant le krach, le déficit commercial des États-Unis s'élevait à 15,7 milliards de dollars en septembre 1987, soit un niveau nettement supérieur aux prévisions.

➡️ Entre le début de l'année 1987 et octobre 1987, le dollar américain s'est déprécié d'environ 18 % par rapport au mark allemand et au yen japonais.

Les causes du lundi noir

Mondialisation des marchés financiers

La mondialisation a joué un rôle important dans la survenue du lundi noir.

Les années 1980 ont été marquées par une interconnexion accrue entre les marchés financiers mondiaux.

Tout événement économique important était susceptible de créer des vagues sur les différents marchés.

Le 15 octobre 1987, l'attaque d'un navire de guerre américain par un missile iranien a provoqué une flambée des prix du pétrole.

Cet événement a suscité des craintes quant à l'état de l'économie et a préparé le terrain pour le krach boursier.

Le trading informatisé

L'avènement du trading informatisé, en particulier l'assurance de portefeuille et le program trading, a joué un rôle dans l'amplification des effets du krach.

L'assurance de portefeuille est une stratégie qui utilise des contrats à terme pour se couvrir contre le risque de marché.

Le programme de trading implique l'utilisation d'algorithmes informatiques pour exécuter des trades lorsque certaines conditions de marché sont réunies.

Lorsque les marchés ont commencé à chuter, ces algorithmes ont déclenché des ordres de vente massifs, accélérant ainsi l'effondrement du marché.

Selon un rapport de la Securities and Exchange Commission (SEC), les transactions programmées ont représenté près de 60 % du volume des échanges à la Bourse de New York (NYSE) le lundi noir.

Indicateurs économiques

Divers indicateurs économiques ont également contribué à préparer le terrain pour le lundi noir.

Les craintes d'inflation s'étaient accumulées en raison de déficits commerciaux plus élevés que prévu et de la chute du dollar américain.

En septembre 1987, le déficit commercial des États-Unis s'élevait à 15,7 milliards de dollars, ce qui était nettement supérieur aux attentes du marché.

En outre, le dollar s'était déprécié d'environ 18 % par rapport au mark allemand et au yen japonais entre le début de l'année et octobre 1987.

Le taux des fonds fédéraux se situait entre 8,25 et 8,50 %.

Cela signifie que les liquidités de base et les obligations à court terme ont un rendement nominal relativement bon.

Les actions sont en concurrence avec ces instruments pour les fonds d'investissement. Par conséquent, si les actions devaient avoir un rendement inférieur (ce qui peut être vérifié par des mesures telles que l'inverse du ratio P/E), elles deviendraient mûres pour une dépréciation.

Dans la période qui a précédé le lundi noir, les actions affichaient des bénéfices supérieurs à 20, ce qui laisse supposer un rendement à terme inférieur à 5 % pour les bénéfices de l'année suivante.

Cela signifie soit que des bénéfices supplémentaires sont nécessaires (ce qui peut prendre un certain temps), soit que les prix chutent.

La surévaluation ne suffit pas à déclencher des baisses de prix, mais elle peut les rendre plus probables.

Les leçons du lundi noir

L'importance de la diversification

L'un des principaux enseignements du lundi noir est l'importance de la diversification des portefeuilles.

Les investisseurs dont les portefeuilles étaient diversifiés en termes de classes d'actifs et de zones géographiques ont été moins touchés par le krach.

La diversification ne consiste pas seulement à détenir différentes actions, mais aussi à répartir les investissements entre différentes classes d'actifs, telles que les obligations, les matières premières, les devises et les différentes régions géographiques.

Gestion du risque systémique

Le lundi noir a mis en évidence l'importance de la gestion du risque systémique.

Ce krach a montré qu'aucun marché ne fonctionne de manière isolée et qu'un choc systémique peut se répercuter sur tous les marchés concernés en raison de leur interconnexion.

Les investisseurs et les institutions financières accordent désormais une grande importance à la compréhension et à la gestion du risque systémique.

Améliorations réglementaires

Le krach a conduit à des améliorations réglementaires, telles que l'introduction de coupe-circuits afin d'éviter qu'un krach aussi radical ne se reproduise.

Les coupe-circuits sont des mécanismes conçus pour interrompre temporairement les échanges sur une bourse lors de baisses importantes, afin d'éviter les ventes de panique.

À la suite du "lundi noir", la SEC a introduit des coupe-circuits en 1988 afin d'offrir une période de réflexion en cas de forte volatilité du marché.

Pertinence pour les portefeuilles d'aujourd'hui

Adopter la technologie à bon escient

Bien que la technologie et le trading algorithmique aient considérablement évolué depuis 1987, le lundi noir nous rappelle leurs effets néfastes potentiels.

Les investisseurs doivent être conscients des risques associés au trading à haute fréquence et aux systèmes de trading automatisés.

Si ces systèmes peuvent apporter efficacité et rapidité au trading, ils peuvent aussi amplifier la volatilité du marché.

Le krach éclair d'août 2010 est un autre épisode de technologie défectueuse. Ceux qui avaient des "queues gauches ouvertes" dans leur portefeuille (par exemple, en vendant des options de vente) auraient pu être anéantis (certains gestionnaires de portefeuille l'ont été).

Rester attentif aux indicateurs économiques mondiaux

Compte tenu de l'interconnexion des marchés et des économies, il est essentiel de se tenir au courant des indicateurs économiques de base.

La connaissance d'indicateurs macroéconomiques tels que les taux d'inflation, les déficits commerciaux et les taux de change peut aider à anticiper les changements potentiels du marché (par exemple, si l'inflation est supérieure à l'objectif, les banques centrales sont susceptibles de resserrer leur politique monétaire).

Comprendre le risque et l'incertitude

Ce que nous ne savons pas est toujours plus important que ce que nous savons.

Les investisseurs/traders doivent reconnaître que s'ils peuvent gérer les risques et s'y préparer, ils doivent également être prêts à faire face à des inconnues qui pourraient potentiellement entraîner des changements importants sur le marché.

Quel rôle l'assurance de portefeuille a-t-elle joué dans le krach de 1987 ?

L'assurance de portefeuille a constitué une innovation financière dans les années 1980 et a été largement utilisée jusqu'au krach de 1987.

Il s'agissait d'un type de trading programmé conçu pour utiliser les contrats à terme afin de se couvrir contre le risque lié aux actions.

Lorsque le marché commençait à baisser, ces stratégies d'assurance de portefeuille lançaient automatiquement des ordres de vente importants pour tenter de limiter les pertes.

Les ventes ont engendré d'autres ventes.

Alors que l'assurance de portefeuille était conçue pour protéger les investisseurs contre les baisses du marché, elle a fini par jouer un rôle important dans l'exacerbation du krach du lundi noir.

Un résumé général de la façon dont :

Vente automatique : Les mécanismes de vente de l'assurance de portefeuille se sont déclenchés lorsque le marché a commencé à chuter, ce qui a accentué la pression à la vente sur un marché déjà en baisse. Cela a encore fait baisser les prix et a créé une boucle de rétroaction.

Illiquidité du marché : L'ampleur des ordres de vente des stratégies d'assurance de portefeuille a submergé le marché, entraînant une grave illiquidité. Ce décalage entre les vendeurs et les acheteurs a élargi l'écart entre les cours acheteur et vendeur et a contribué à l'effondrement des prix.

La "panique" : La forte pression à la vente et les baisses rapides du marché ont déclenché la panique chez les autres investisseurs. Cela a entraîné une augmentation des ventes, contribuant à l'effet boule de neige qui a finalement abouti au krach.

Après le "lundi noir", l'assurance de portefeuille a été largement critiquée pour son rôle dans le krach.

L'événement a conduit à des changements dans la réglementation du trading programmatique et a mis en évidence les risques potentiels des stratégies financières qui reposent sur la vente automatique et mécaniste en réponse aux baisses du marché.

Comment s'est comporté un backtest du krach de 1987 ?

Naturellement, un portefeuille qui n'était pas uniquement concentré sur les actions s'est mieux comporté qu'un portefeuille qui l'était.

Prenons l'exemple de ce portefeuille simple à trois actifs :

Portefeuille 1

35 % d'actions

50 % Obligations du Trésor à 10 ans

15 % d'or

Contre :

Portefeuille 2

100 % actions

Nous pouvons constater une baisse importante en 1987 pour le portefeuille d'actions (ligne rouge) contre une baisse mineure pour l'exemple diversifié (ligne bleue).

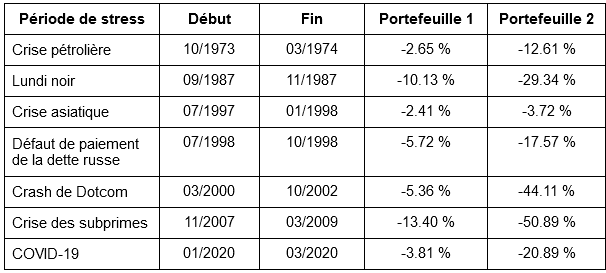

Nous examinons son comportement en termes de chiffres pendant la période du "lundi noir" :

Drawdowns pour les périodes historiques de tensions sur les marchés

Globalement, à la fin du mois de novembre 1987, le marché avait récupéré toutes ses pertes, aussi importantes soient-elles.

Conclusion

Les causes du lundi noir et les leçons qui en ont été tirées permettent de mieux gérer les portefeuilles d'investissement d'aujourd'hui.

Il est important d'être au courant de la situation économique mondiale, de comprendre l'impact potentiel des progrès technologiques sur la volatilité des marchés et d'appréhender le risque systémique.

Les événements du lundi noir soulignent l'importance d'éviter les expositions concentrées sur une classe d'actifs et de se préparer aux inconnues des marchés.

Contenu connexe sur les bulles et catastrophes financières historiques

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot