Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-02-2024 20:44:14

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 460

Modèles d'évaluation des swaps

Les modèles d'évaluation des swaps sont utilisés dans le secteur financier pour évaluer et gérer les swaps de taux d'intérêt, les swaps de devises, les swaps de matières premières et d'autres types de swaps.

Ces modèles aident à déterminer la juste valeur des swaps, qui sont des accords entre deux parties pour échanger des flux de trésorerie sur la base de variables spécifiées.

La complexité des contrats de swap, qui peuvent impliquer l'échange de taux d'intérêt fixes et variables, de devises différentes ou de paiements basés sur les prix des matières premières, nécessite des techniques de tarification sophistiquées.

Principaux enseignements :

Modèles de taux d'intérêt

La fixation des prix des swaps s'appuie fortement sur des modèles de taux d'intérêt (comme le modèle de marché LIBOR ou le modèle Black-Derman-Toy) pour prévoir les taux d'intérêt futurs et actualiser les flux de trésorerie, ce qui permet de déterminer la valeur actuelle des paiements de swaps.

Évaluation du risque de crédit

La solvabilité des contreparties influe sur la tarification des swaps, car le risque de défaillance perçu affecte le coût ou l'avantage du swap.

Des ajustements sont nécessaires pour tenir compte du risque de crédit, en particulier dans le cas des swaps sur défaillance.

Attentes du marché et liquidité

La tarification des swaps est influencée par les attentes du marché concernant les conditions économiques futures et la liquidité du marché des swaps, avec un resserrement des écarts entre les cours acheteur et vendeur pour les swaps très liquides et des ajustements pour les swaps illiquides ou complexes.

Vous trouverez ci-dessous les concepts clés et les types de modèles de tarification couramment utilisés dans la tarification des swaps :

Concepts clés

Valeur actuelle nette (VAN)

Le concept fondamental de la tarification des swaps est le calcul de la valeur actuelle nette des flux de trésorerie échangés dans le cadre du swap.

Cela implique d'actualiser les flux de trésorerie futurs à leur valeur actuelle en utilisant un taux d'actualisation approprié.

Facteurs d'actualisation

Ils sont utilisés pour calculer la valeur actuelle des flux de trésorerie futurs.

Le choix des taux d'actualisation est important et peut être basé sur les taux zéro-coupon, le SOFR ou d'autres taux de référence.

Taux à terme

Essentiels pour évaluer les flux de trésorerie futurs, les taux à terme sont déterminés sur la base des taux d'intérêt actuels et de la structure des taux d'intérêt.

Construction des courbes

Les courbes de taux d'intérêt (par exemple, la courbe des taux d'intérêt à court terme, la courbe OIS) sont utilisées pour dériver les facteurs d'actualisation et les taux à terme.

La construction de courbes de rendement précises est fondamentale pour la tarification des swaps.

Risque de crédit

La solvabilité des contreparties influe sur la tarification des swaps, car elle a un impact sur le risque perçu des paiements de flux de trésorerie futurs.

L'ajustement de la valeur du crédit (CVA) est une méthode courante pour tenir compte de ce risque.

Avantage comparatif

Les swaps résultent souvent de l'avantage comparatif dont disposent les différentes parties sur les différents marchés.

Ce principe, plus stratégique que quantitatif, sous-tend la raison pour laquelle les swaps sont bénéfiques.

Pourquoi les entreprises s'engagent-elles dans des opérations de swap ?

Un exemple classique est celui d'une entreprise basée aux États-Unis qui dispose d'un avantage comparatif pour obtenir des financements en dollars à des taux inférieurs, tandis qu'une entreprise européenne dispose d'un avantage similaire dans la zone euro pour les financements en euros.

En concluant un swap de devises, les deux entreprises peuvent accéder à un financement moins cher dans leur devise étrangère par l'intermédiaire de l'autre partie, en tirant parti de leurs avantages comparatifs respectifs sur leurs marchés locaux.

Types de modèles d'évaluation des swaps

Modèle de Black

Adapté du modèle Black-Scholes pour l'évaluation des options, le modèle Black est utilisé pour évaluer les caps et les floors de taux d'intérêt, ainsi que les swaptions européennes.

Comme nous l'avons expliqué dans notre article sur la tarification des swaptions, il est également utile pour la tarification des swaptions.

Modèle de marché LIBOR (LMM)

Également connu sous le nom de modèle BGM (Brace-Gatarek-Musiela model) - le LIBOR lui-même a été supprimé en juin 2023 - ce modèle est utilisé pour évaluer les dérivés de taux d'intérêt, y compris les swaps complexes et les swaptions.

Il modélise l'évolution de l'ensemble de la courbe des taux en utilisant une approche sans arbitrage.

Modèle Hull-White

Modèle de taux d'intérêt à un ou deux facteurs utilisé pour évaluer les dérivés de taux d'intérêt, y compris les swaps.

Le modèle Hull-White peut s'adapter à la structure actuelle des taux d'intérêt, ce qui le rend polyvalent pour l'évaluation de divers produits dérivés de taux d'intérêt.

Modèle Heath-Jarrow-Morton (HJM)

Modèle de non-arbitrage utilisé pour déterminer les taux à terme et donc fixer le prix des dérivés de taux d'intérêt.

Le cadre HJM modélise directement l'ensemble de la courbe des taux à terme.

Simulation de Monte Carlo

La simulation de Monte Carlo dans la tarification des swaps implique l'utilisation d'un échantillonnage aléatoire et d'une modélisation statistique pour prévoir les flux de trésorerie futurs et les taux d'actualisation dans le cadre de nombreux scénarios.

Elle fournit une gamme complète de résultats potentiels et leurs probabilités afin d'évaluer avec précision la valeur du swap.

Très utilisée pour la détermination du prix des swaps complexes qui ont des caractéristiques dépendantes du chemin parcouru ou lorsque les solutions analytiques ne sont pas réalisables.

Cette méthode numérique simule plusieurs scénarios d'évolution des taux d'intérêt pour estimer la valeur du swap.

Modèles d'évaluation des swaps de devises

Ces modèles tiennent compte de l'échange de paiements d'intérêts dans différentes devises et utilisent les données de marché des courbes de rendement des deux devises pour fixer les prix.

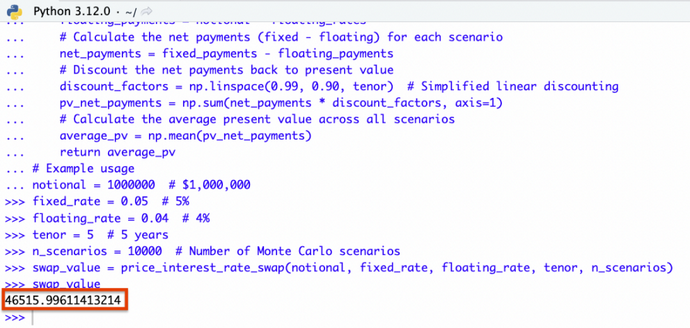

Exemple de codage - Modèles d'évaluation des swaps

L'exemple de code Python pour l'évaluation d'un swap de taux d'intérêt à l'aide d'une simulation de Monte Carlo estime la valeur du swap à environ 46 516 $.

Cette simulation prend en compte les variations du taux d'intérêt variable sur la durée du swap dans 10 000 scénarios différents.

Elle compare ces résultats aux paiements fixes pour calculer la valeur actuelle moyenne des paiements nets.

import numpy as np

def price_interest_rate_swap(notional, fixed_rate, floating_rate, tenor, n_scenarios):

"""

Simple example to price an interest rate swap using a Monte Carlo simulation.

Parameters:

notional: Notional amount of the swap.

fixed_rate: Fixed interest rate of the swap.

floating_rate: Initial floating interest rate of the swap.

tenor: Total tenor of the swap in years.

n_scenarios: Number of scenarios for the Monte Carlo simulation.

Returns:

Average swap value from the simulation.

"""

np.random.seed(35)

# Simuler les variations du taux variable sur la durée du swap

floating_rate_changes = np.random.normal(0, 0.01, (n_scenarios, tenor)) # Hypothèse de faible volume

floating_rates = floating_rate + np.cumsum(floating_rate_changes, axis=1)

# Calculer les paiements fixes et les paiements variables pour chaque scénario

fixed_payments = notional * fixed_rate

floating_payments = notional * floating_rates

# Calculer les paiements nets (fixes - flottants) pour chaque scénario

net_payments = fixed_payments - floating_payments

# Actualiser les paiements nets à leur valeur actuelle

discount_factors = np.linspace(0.99, 0.90, tenor) # Actualisation linéaire simplifiée

pv_net_payments = np.sum(net_payments * discount_factors, axis=1)

# Calculer la valeur actuelle moyenne de tous les scénarios

average_pv = np.mean(pv_net_payments)

return average_pv

# Exemple d'utilisation

notional = 1000000 # $1,000,000

fixed_rate = 0.05 # 5%

floating_rate = 0.04 # 4%

tenor = 5 # 5 ans

n_scenarios = 10000 # Number of Monte Carlo scenarios

swap_value = price_interest_rate_swap(notional, fixed_rate, floating_rate, tenor, n_scenarios)

swap_value

Simulation de Monte Carlo pour la fixation des prix des swaps

Conclusion

Les modèles de tarification des swaps sont utilisés par les institutions financières pour gérer les risques et s'assurer que les prix des swaps sont correctement fixés en fonction des conditions du marché.

L'ensemble des modèles présentés dans cet article constitue une base solide pour comprendre les diverses méthodologies appliquées à la tarification des swaps.

Le choix du modèle dépend de la complexité du swap, des variables impliquées et de la disponibilité des données de marché.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot