![]()

Options sur taux d'intérêt : cap, floor, collar et stratégies (2026)

- Qu'est-ce qu'une option sur taux d'intérêt ?

- Comment fonctionnent les options sur taux d'intérêt ?

- Caps, floors et collars : couvrir le risque de taux

- Volatilité et prix des options de taux

- Le contexte des taux en 2026

- Exemple chiffré d'une option sur taux

- Avantages et inconvénients

- Stratégies avancées : la couverture delta

- Comment débuter en 5 étapes

- Meilleurs brokers pour trader les options

- FAQ - Questions fréquentes

Mis à jour le 05 juillet 2026 par Ludovic

Les options sur taux d'intérêt permettent aux investisseurs de tirer parti des variations futures des taux, ou de s'en protéger. Elles apportent liquidité et flexibilité et servent d'outil de gestion du risque sur l'ensemble de la courbe des taux, que l'on raisonne en dollar (référence SOFR), en euro (Euribor et €STR) ou sur les rendements du Trésor. Le marché sous-jacent est colossal : selon la Banque des règlements internationaux, les dérivés de taux d'intérêt représentent à eux seuls environ 79 % de l'encours notionnel des dérivés de gré à gré, dont la valeur totale atteignait 846 000 milliards de dollars à la mi-2025.

Points clés à retenir

- Une option sur taux d'intérêt donne le droit, mais non l'obligation, de profiter d'une hausse (call) ou d'une baisse (put) des taux.

- La plupart de ces options sont de style européen (exercice uniquement à l'échéance) et réglées en espèces.

- Caps, floors et collars sont les principales structures pour couvrir un emprunt ou un placement à taux variable.

- Depuis la fin du LIBOR (mi-2023), les références sont le SOFR en dollar et l'Euribor / €STR en euro.

- En juillet 2026, la Fed tient sa fourchette à 3,50 %-3,75 % et la BCE son taux de dépôt à 2,25 %.

Ce guide couvre tout ce qu'il faut savoir sur le trading des options de taux d'intérêt : ce qu'elles sont, comment elles fonctionnent, leurs avantages et inconvénients, un exemple chiffré et les stratégies de couverture les plus utilisées.

Qu'est-ce qu'une option sur taux d'intérêt ?

Les options sur taux d'intérêt sont des produits dérivés qui permettent aux investisseurs de bénéficier de l'évolution des taux d'intérêt dans le temps. Les contrats sont souvent adossés à différents supports obligataires, comme les bons du Trésor, ou à des taux de référence. Ils se négocient sur des bourses comme le CME Group (options sur futures SOFR et Euribor) ou de gré à gré (OTC).

Ces options fonctionnent globalement comme les autres : elles dépendent du niveau de marché de l'actif sous-jacent, possèdent un prix d'exercice et une date d'expiration, et sont soumises à la volatilité. La différence fondamentale est que, là où une option classique dépend du titre lui-même, une option sur taux d'intérêt dépend du niveau d'un taux (SOFR, Euribor, rendement du Trésor à 10 ou 30 ans).

La fin du LIBOR a rebattu les cartes

Le LIBOR a définitivement disparu à la mi-2023. Aujourd'hui, les options de taux les plus liquides s'appuient sur des taux « quasi sans risque » : le SOFR (Secured Overnight Financing Rate) pour le dollar et l'€STR ainsi que l'Euribor pour l'euro. Cette transition a réorganisé la manière dont les intervenants couvrent et négocient les taux.

Comment fonctionnent les options sur taux d'intérêt ?

Les options sur taux d'intérêt sont généralement utilisées comme couverture en période d'incertitude économique. En achetant l'option, le détenteur peut « verrouiller » un taux face à un taux de marché qui variera probablement à l'avenir.

Comme les options sur actions, elles sont assorties d'une prime, c'est-à-dire le coût à payer pour conclure le contrat. Il existe deux types standard :

- Donne le droit de profiter d'une hausse des taux d'intérêt.

- Rentable si les taux dépassent le prix d'exercice à l'exercice.

- Le gain doit couvrir la prime payée pour être positif.

- Donne le droit de profiter d'une baisse des taux d'intérêt.

- Rentable si les taux passent sous le prix d'exercice.

- Perte limitée à la prime en cas de scénario défavorable.

Le style d'exercice est le plus souvent européen : le contrat ne peut être exercé qu'à l'échéance, et non avant comme pour les options américaines. Cela simplifie leur utilisation et réduit le risque d'un exercice prématuré. Les options sur taux sont par ailleurs généralement réglées en espèces, le profit correspondant à la différence entre le prix d'exercice et la valeur de règlement.

Le prix d'exercice

Avec une option classique, le prix d'exercice est le prix du titre au moment de l'exercice. Pour une option sur taux, le taux d'intérêt ne correspond pas à un « prix » : la valeur doit donc être établie autrement. Sur les options adossées aux rendements du Trésor américain, la valeur de l'option est souvent égale à 10 fois le rendement sous-jacent. Par exemple, si le rendement du Trésor est de 4,5 %, la valeur de référence est de 45 $ ; s'il monte à 4,9 %, elle passe à 49 $, et ainsi de suite.

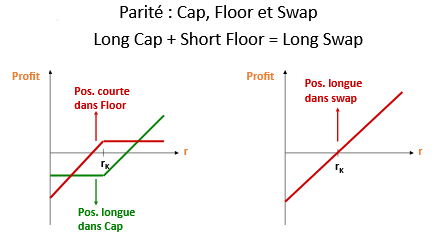

Caps, floors et collars : couvrir le risque de taux

Les caps, les floors et les collars sont des produits de gestion du risque de taux. Ils sont généralement composés de plusieurs options partageant le même taux d'exercice, s'appliquant sur des périodes successives.

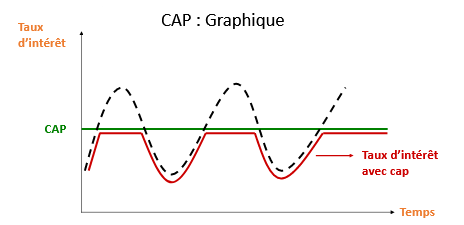

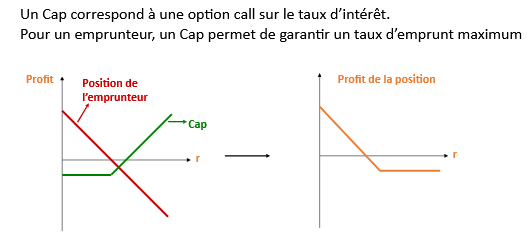

Le cap (plafond)

Un cap sert à fixer un taux d'intérêt maximum. Il se compose d'une série d'options (les « caplets ») dont le prix dépend des taux anticipés. Le taux d'exercice est souvent fixé au-dessus du taux courant, ce qui réduit la prime. C'est l'outil de prédilection d'un emprunteur à taux variable qui veut se protéger d'une remontée des taux.

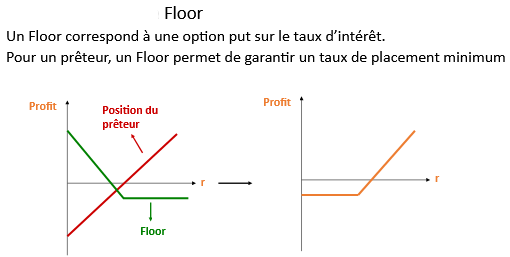

Le floor (plancher)

Un floor fixe un taux d'intérêt minimum. Le taux d'exercice est généralement placé sous les taux courants du marché afin d'abaisser le coût de la prime. Il protège un prêteur ou un investisseur contre une baisse trop marquée des taux.

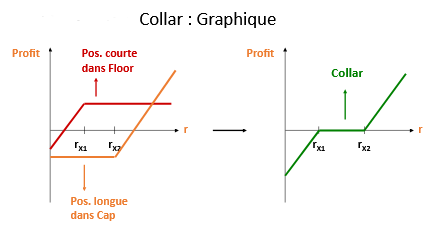

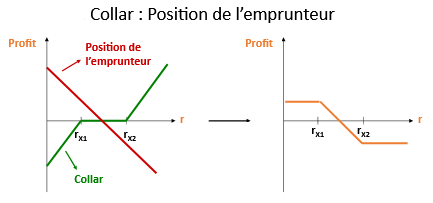

Le collar (tunnel)

Un collar combine un cap et un floor, fixant à la fois un taux maximum et un taux minimum. L'investisseur achète un cap et vend un floor à un taux inférieur : le revenu tiré de la vente du floor finance tout ou partie du coût du cap. C'est une forme de spread où une option est partiellement (ou entièrement) financée par la vente d'une autre. Le revers : si le taux tombe sous le floor, le collar génère une perte proportionnelle à cet écart.

Astuce : Un collar « à prime nulle » (zero-cost collar) se construit en choisissant le taux du floor de sorte que la prime encaissée compense exactement le coût du cap. La couverture ne coûte alors rien à la mise en place, au prix d'une renonciation à profiter d'une baisse des taux sous le plancher.

Volatilité et prix des options de taux

La volatilité désigne la vitesse et l'ampleur des mouvements des taux ou des rendements obligataires. On distingue deux notions :

- La volatilité réalisée : celle réellement observée. Plus les taux bougent chaque jour, plus elle est élevée.

- La volatilité implicite : la fluctuation anticipée par le marché. Elle influence directement le prix des options — une volatilité implicite plus haute signifie des primes plus élevées.

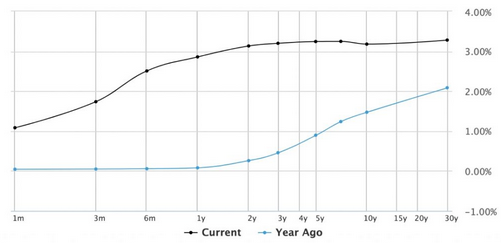

Courbe de rendement - US

La prime de risque de volatilité correspond à la compensation versée au vendeur d'options. Elle tend à refléter l'écart entre la volatilité implicite et la volatilité réalisée. Sur les taux, cette volatilité est fortement pilotée par les annonces des banques centrales et les publications macroéconomiques (inflation, emploi).

Le contexte des taux en 2026

Comprendre le régime de taux en vigueur est indispensable avant de négocier des options de taux, car il conditionne le sens et l'ampleur des mouvements. Voici la photographie de juillet 2026.

| Banque centrale | Taux directeur (juillet 2026) | Référence de marché |

|---|---|---|

| Réserve fédérale (Fed) | Fourchette 3,50 % - 3,75 % | SOFR ≈ 3,66 % |

| BCE - Taux de dépôt | 2,25 % | €STR / Euribor |

| BCE - Refinancement | 2,40 % | Euribor 3 mois |

| BCE - Prêt marginal | 2,65 % | — |

Côté américain, la Fed a maintenu sa fourchette à 3,50 %-3,75 % lors de sa réunion de juin 2026, la première présidée par Kevin Warsh, dans un contexte d'inflation encore supérieure à l'objectif de 2 %. En zone euro, la BCE a relevé ses taux de 25 points de base en juin 2026, sa première hausse en trois ans, portant le taux de dépôt à 2,25 %. Sur le marché obligataire, le rendement du Trésor américain à 30 ans s'établissait autour de 4,97 %, celui à 10 ans à 4,48 %.

Un marché en pleine expansion

La volatilité des taux nourrit le volume : le tonnage quotidien des dérivés de taux OTC a atteint 7 900 milliards de dollars par jour en avril 2025, en hausse de 59 % par rapport à 2022. C'est un signe de l'intérêt renforcé des acteurs pour la couverture du risque de taux.

Exemple chiffré d'une option sur taux

Prenons un exemple concret pour voir comment fonctionne une option sur taux d'intérêt.

Vous achetez un call sur taux d'intérêt avec un prix d'exercice de 45 $ et une échéance au 30 juin, adossé au rendement du Trésor américain à 30 ans, moyennant une prime de 1 $.

- Scénario haussier : au 30 juin, le rendement a monté et l'option vaut désormais 50 $. Votre gain net est de 4 $ (50 - 45 - 1 = 4). La prime est bien intégrée au calcul du gain total. Comme le rendement a progressé, l'option a pris de la valeur et un bénéfice est réalisé.

- Scénario baissier : si au contraire le rendement a baissé et que l'option ne vaut plus que 40 $, elle expire hors de la monnaie et ne conserve aucune valeur. L'investisseur perd uniquement la prime de 1 $, sa perte maximale.

Avantages et inconvénients

Comme tout instrument dérivé, les options sur taux présentent un profil rendement/risque à bien peser avant de se lancer.

- Permettent de « verrouiller » un taux face à un environnement incertain.

- Outil de couverture efficace contre les variations de taux.

- Perte limitée à la prime pour l'acheteur.

- Aident à diversifier un portefeuille et à gérer le risque de taux.

- Pas d'exercice anticipé (style européen), donc moins de flexibilité.

- Forte sensibilité à la volatilité : un mouvement peut effacer les gains.

- Nécessitent une bonne compréhension du marché obligataire.

- Une option dans la monnaie peut le redevenir hors de la monnaie avant l'échéance.

Stratégies avancées : la couverture delta

Investir dans les options de taux exige une bonne compréhension du marché obligataire. Un trading mal informé, avec une maîtrise limitée de la structuration des transactions, peut conduire à des positions excessivement risquées. Rappelons que de nombreux facteurs influencent les taux, à commencer par les décisions de la Fed et de la BCE.

La couverture delta

La couverture delta consiste à neutraliser la directionnalité de l'option pour dégager un profit même si les taux évoluent. Une option est par nature exposée à la directionnalité : sa valeur évolue avec les taux. Cette exposition directionnelle porte un nom, le « delta ».

La couverture du delta est une stratégie qui supprime ce delta en achetant une position compensatoire dotée du même delta, mais de sens opposé. Une fois couverte, l'option est protégée du mouvement directionnel des taux, car tout profit ou perte de la première position est compensé(e) par la position inverse.

Bien qu'elle neutralise la direction, la couverture delta laisse le trader profiter de la volatilité lors des mouvements importants. Quand un choc survient, l'exposition peut varier davantage que la couverture, ce qui génère un profit ; la couverture verrouille alors ce gain.

Comment débuter en 5 étapes

Voici la marche à suivre pour trader vos premières options sur taux d'intérêt de façon structurée.

Conclusion

Les options sur taux d'intérêt sont un outil puissant pour se couvrir contre les mouvements de taux tout en offrant un potentiel de gain intéressant. Dans un environnement 2026 marqué par des banques centrales encore prudentes, une Fed à 3,50 %-3,75 % et une BCE en légère remontée, la maîtrise des caps, floors et collars prend tout son sens. Avant de vous lancer, familiarisez-vous avec les rouages du marché obligataire, les rendements, le prix des contrats et les facteurs qui poussent les taux à la hausse comme à la baisse. Commencer sur un compte de démonstration reste la meilleure façon d'apprivoiser ces produits complexes sans risquer votre capital.

Meilleurs brokers pour trader les options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

FAQ - Questions fréquentes

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !