Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 03-01-2024 16:05:53

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

Théorie stochastique du portefeuille et sélection de portefeuille sous contrainte de hasard

La théorie stochastique du portefeuille (TSP) est un cadre mathématique utilisé pour analyser et gérer des portefeuilles d'actifs en termes probabilistes.

Elle étend la théorie classique du portefeuille de Markowitz en incorporant le caractère aléatoire inhérent aux marchés financiers.

Principaux enseignements

➡️ La théorie stochastique du portefeuille (TSP) se concentre sur la compréhension et l'exploitation de modèles dans le comportement stochastique des actifs afin d'optimiser la construction de portefeuilles.

➡️ Elle met l'accent sur le rôle de l'aléatoire dans les marchés et sur le fait qu'ils ne sont pas déterministes. (Il faut être à l'aise avec le fait que les marchés sont un exercice de probabilité appliquée).

➡️ La sélection de portefeuille sous contrainte de hasard intègre des contraintes probabilistes.

➡️ Permet aux traders/investisseurs de spécifier des niveaux de risque acceptables en termes de probabilités, c'est-à-dire d'incorporer directement l'incertitude dans l'optimisation du portefeuille.

➡️ Cette approche permet une gestion des risques plus robuste en quantifiant et en limitant les pertes potentielles, telles que les baisses ou les sous-performances, en fonction de niveaux de confiance spécifiques.

➡️ Améliore les modèles traditionnels grâce à une évaluation réaliste de l'incertitude.

Fondements de la théorie stochastique du portefeuille

La théorie stochastique du portefeuille a été développée pour fournir une approche plus réaliste de la gestion de portefeuille.

Contrairement aux modèles traditionnels, qui reposent souvent sur des données fixes ou historiques, la théorie stochastique du portefeuille tient compte de la nature incertaine des rendements des actifs.

Elle utilise des processus stochastiques pour modéliser la dynamique des prix des actifs.

Elle reconnaît que les prix futurs des actifs ne sont pas déterministes mais soumis à des fluctuations aléatoires.

Principes clés

Caractère aléatoire des rendements des actifs

La TSP traite les rendements des actifs comme des variables aléatoires.

Cette approche permet de modéliser des phénomènes réels tels que les grappes de volatilité et les distributions de rendements à queue grasse.

Gestion dynamique de portefeuille

La TSP met l'accent sur une vision dynamique de la gestion de portefeuille, dans laquelle les allocations d'actifs sont continuellement ajustées.

Avantages de la diversification

La théorie souligne l'importance de la diversification, non seulement en termes de types d'actifs, mais aussi dans les stratégies utilisées pour les gérer.

Sélection de portefeuille sous contrainte de hasard

La sélection de portefeuille sous contrainte de hasard est une application spécifique de la TSP.

Dans le cadre d'une optimisation de portefeuille classique, un trader peut vouloir maximiser les rendements attendus en fonction d'un niveau de risque maximal acceptable.

Cependant, les estimations du risque et du rendement sont incertaines en raison de la nature stochastique des marchés financiers.

Les contraintes de chance permettent de résoudre ce problème en permettant à l'investisseur de spécifier des niveaux de risque acceptables en termes probabilistes.

Exemple - Pas plus de 20 % de baisse dans un portefeuille

Dans le contexte d'une sélection de portefeuille soumise à des contraintes de hasard, un trader qui cherche à limiter les pertes à moins de 20 % se concentre essentiellement sur le contrôle de la perte maximale entre le pic et le creux de la valeur du portefeuille.

Cette contrainte peut être formulée de manière probabiliste pour gérer le risque dans l'incertitude.

Définissons une contrainte de drawdown dans un cadre soumis à des contraintes de hasard.

Supposons qu'un trader spécifie que le portefeuille ne doit pas subir une baisse de plus de 20 % avec un niveau de confiance de 95 %.

Mathématiquement, cela peut être représenté comme suit :

P (D ≤ 20%) ≥ 95%

Ici, D représente le drawdown, et la contrainte garantit que la probabilité que le drawdown dépasse 20 % n'est pas supérieure à 5 % (c'est-à-dire le complément du niveau de confiance de 95 %).

Pour la mise en œuvre, le trader utilise des données historiques, des modèles statistiques ou des simulations telles que les méthodes de Monte Carlo pour estimer la distribution des pertes potentielles du portefeuille.

Par exemple, dans d'autres articles, nous avons abordé les simulations de Monte Carlo dans le cadre du calcul de la VaR.

Ces méthodes prennent en compte les corrélations et les volatilités des différents actifs, ainsi que les facteurs macroéconomiques (par exemple, les variations de la croissance et de l'inflation actualisées) qui influencent leurs rendements.

Le portefeuille est ensuite optimisé en sélectionnant les pondérations des différents actifs qui minimisent la perte attendue ou garantissent que la probabilité de dépasser le seuil de 20 % reste inférieure au niveau spécifié.

Par exemple, une simulation de Monte Carlo peut être utilisée pour générer un large éventail de trajectoires de portefeuille possibles sur la base des rendements et des volatilités historiques.

La réduction pour chaque trajectoire simulée est calculée et la proportion de trajectoires pour lesquelles la réduction est supérieure à 20 % est déterminée.

Les pondérations du portefeuille sont ensuite ajustées de manière itérative dans l'algorithme d'optimisation afin de garantir que cette proportion est inférieure ou égale à 5 %, conformément à l'appétit pour le risque du trader.

En conséquence, en utilisant une sélection de portefeuille sous contrainte de hasard et en mettant l'accent sur la limitation des pertes, les traders peuvent équilibrer le compromis entre la performance du portefeuille et le risque de pertes significatives.

Cette approche offre un moyen structuré d'intégrer la gestion du risque directement dans le processus de construction du portefeuille, et répondra à la tolérance au risque et aux objectifs spécifiques du trader.

Concept et application

Contraintes de risque

Au lieu de définir des contraintes fixes (comme une limite maximale de prélèvement), les modèles contraints par le hasard définissent les contraintes en termes de probabilités.

Par exemple, une contrainte peut limiter la probabilité que le rendement d'un portefeuille tombe en dessous d'un certain seuil.

Problème d'optimisation

La tâche centrale est de maximiser les rendements attendus tout en garantissant que les contraintes aléatoires sont satisfaites.

Cela implique d'équilibrer le compromis entre risque et rendement dans un cadre probabiliste.

Formulation mathématique

Fonction objectif

En règle générale, la fonction objectif dans un modèle de portefeuille contraint par le hasard vise à maximiser les rendements ou l'utilité attendus.

Contraintes

Les contraintes sont formulées comme des inégalités qui intègrent des mesures de probabilité.

Par exemple, une contrainte pourrait être que la probabilité que les rendements soient inférieurs à -5 % soit inférieure à 10 %.

Résoudre le modèle

La résolution de problèmes contraints par le hasard nécessite souvent des techniques d'optimisation et des méthodes numériques.

Exemple de codage Python

Supposons que nous ayons ce portefeuille avec les caractéristiques suivantes :

40 % d'actions : +6 % de rendement à terme, 15 % de volatilité annualisée en utilisant l'écart type

45 % Obligations : +4 % de rendement à terme, 10 % de volatilité annualisée en utilisant l'écart type

5 % de matières premières : +3 % de rendement à terme, 15 % de volatilité annualisée en utilisant l'écart type

10 % Or : +3 % de rendement à terme, 15 % de volatilité annualisée en utilisant l'écart type

Supposons une corrélation de 0 % entre les actifs.

Et disons que nous comprenons que les marchés sont stochastiques et que nous souhaitons tracer un diagramme de Monte Carlo.

Ensuite, nous voulons calculer la VaR à 99 %.

Voici comment nous pouvons le faire avec du code :

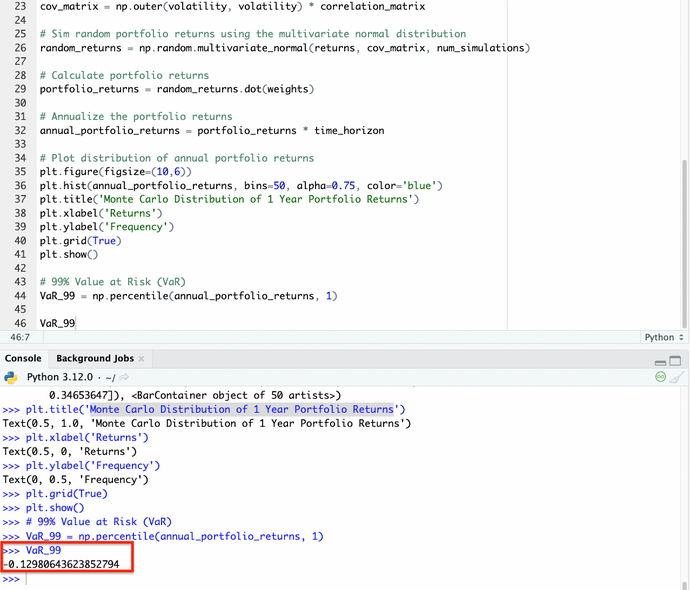

import numpy as np

import matplotlib.pyplot as plt

# Portfolio weights

weights = np.array([0.4, 0.45, 0.05, 0.1])

# Expected forward returns

returns = np.array([0.06, 0.04, 0.03, 0.03])

# Annualized volatility (standard deviation)

volatility = np.array([0.15, 0.10, 0.15, 0.15])

# Correlation matrix (0% correlation between assets)

correlation_matrix = np.eye(4) # Identity matrix for 0% correlation

# Number of simulations

num_simulations = 10000

# Time horizon in years for the simulation

time_horizon = 1

# Convert the correlation matrix to a covariance matrix

cov_matrix = np.outer(volatility, volatility) * correlation_matrix

# Sim random portfolio returns using the multivariate normal distribution

random_returns = np.random.multivariate_normal(returns, cov_matrix, num_simulations)

# Calculate portfolio returns

portfolio_returns = random_returns.dot(weights)

# Annualize the portfolio returns

annual_portfolio_returns = portfolio_returns * time_horizon

# Plot distribution of annual portfolio returns

plt.figure(figsize=(10,6))

plt.hist(annual_portfolio_returns, bins=50, alpha=0.75, color='blue')

plt.title('Monte Carlo Distribution of 1 Year Portfolio Returns')

plt.xlabel('Returns')

plt.ylabel('Frequency')

plt.grid(True)

plt.show()

# 99% Value at Risk (VaR)

VaR_99 = np.percentile(annual_portfolio_returns, 1)

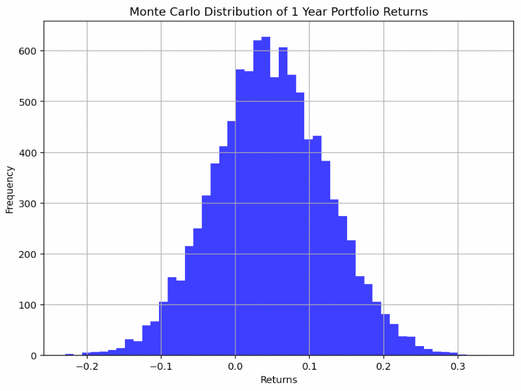

VaR_99Voici notre schéma :

Et nous constatons que notre VaR de 99 % représente une perte d'environ 13 %.

Si nous voulions trouver les rendements moyens de ce portefeuille, nous pourrions simplement tracer ces lignes :

Returns_avg = np.percentile(annual_portfolio_returns, 50)

Returns_avgEt à partir de là, nous obtenons 4,6 %.

Et environ 70 à 75 % des années, ce portefeuille rapporterait de l'argent.

Importance dans la finance moderne

Évaluation réaliste des risques

La sélection de portefeuille, limitée par le hasard, offre une approche plus nuancée et réaliste de la gestion des risques.

Il reconnaît que les marchés évolueront d'une manière imprévisible.

Adaptabilité

Il permet des stratégies de portefeuille plus flexibles et adaptatives, essentielles dans des environnements de marché en évolution rapide.

Mesures de risque avancées

Cette approche facilite l'utilisation de mesures de risque telles que la valeur à risque (VaR) et la valeur à risque conditionnelle (CVaR).

Conclusion

La théorie du portefeuille stochastique et la sélection de portefeuille contrainte par le hasard offrent un cadre plus réaliste et adaptable pour la gestion des portefeuilles, compte tenu de la nature stochastique des marchés financiers.

Ces méthodes sont précieuses pour les traders, les investisseurs et les gestionnaires de portefeuille qui cherchent à optimiser les rendements tout en gérant efficacement les risques dans un contexte probabiliste.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot