![]()

VaR et CVaR : Comment mesurer les niveaux de risque des marchés financiers

- Qu'est-ce que le risque financier ?

- Types de risques financiers

- La Valeur à Risque (VaR)

- Méthodes de calcul de la VaR

- Exemple pratique de calcul

- Avantages et inconvénients de la VaR

- La Valeur Conditionnelle à Risque (CVaR)

- Propriétés de la CVaR

- Interprétation et choix VaR / CVaR

- VaR, CVaR et réglementation Basel IV / FRTB

- Courtiers pour investir en bourse

- FAQ

Mis à jour le 05 juin 2026 par l'équipe broker-forex.fr

La quantification du risque est devenue l'une des préoccupations centrales des traders et gestionnaires de portefeuille. La volatilité des actions, des taux de change, des taux d'intérêt et des cryptomonnaies a rendu l'étude du risque plus importante que jamais. Dans cet article, nous vous montrons comment utiliser la VaR et la CVaR pour évaluer vos niveaux de risque avec un haut degré de précision.

L'augmentation exponentielle de la capacité de calcul a profondément transformé ces approches. Depuis votre ordinateur ou smartphone, vous accédez aujourd'hui à des bases de données contenant l'historique complet des prix de presque tous les actifs financiers, rendant ces outils accessibles à tout investisseur, pas seulement aux professionnels.

Lorsque vous développez une stratégie de money management, vous ne devez pas seulement établir des règles d'entrée et de sortie du marché : il faut aussi analyser objectivement les risques encourus. C'est précisément là qu'interviennent la Valeur à Risque (VaR) et la Valeur Conditionnelle à Risque (CVaR). Avant d'entrer dans leur étude, clarifions quelques notions fondamentales.

Points clés à retenir

- La VaR estime la perte maximale d'un portefeuille sur une période donnée, avec un niveau de confiance défini (95 % ou 99 %).

- La CVaR (ou Expected Shortfall) complète la VaR en mesurant la perte moyenne dans les scénarios catastrophiques au-delà du seuil VaR.

- Depuis janvier 2025, le cadre FRTB (Basel IV) impose aux banques européennes de remplacer la VaR à 99 % par l'Expected Shortfall (CVaR) à 97,5 % pour le capital réglementaire.

- Trois méthodes de calcul existent : paramétrique, simulation historique, Monte-Carlo.

Qu'est-ce que le risque financier ?

Dans le contexte de l'investissement, le risque financier est la probabilité de perte due à des événements susceptibles de produire des changements importants affectant un actif financier. Il est donc essentiel, au moment de tout investissement, d'identifier et quantifier les différents types de risques auxquels on s'expose.

Tous les investissements comportent un risque, mais une bonne gestion de ce risque ouvre la voie à des rendements importants. Vous avez probablement entendu parler de l'« aversion au risque » : elle désigne la tendance de certains investisseurs à préférer des actifs plus sûrs (obligations, fonds en euros), même si leur rentabilité est plus faible.

Types de risques financiers

Bien qu'il existe de nombreux risques en finance, trois grandes catégories structurent la réglementation bancaire internationale (Basel III / IV) :

La Valeur à Risque (VaR)

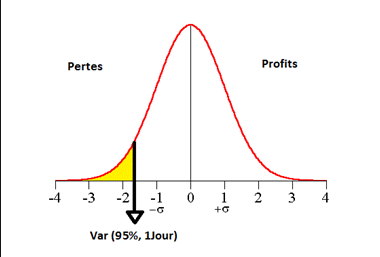

La Valeur à Risque (VaR) est une mesure statistique utilisée pour évaluer le risque d'une position ou d'un portefeuille. La VaR correspond à la perte maximale attendue, dans des conditions normales de marché, avec une probabilité donnée (généralement 1 % ou 5 %) et sur un horizon de temps défini.

La VaR est définie par trois variables :

Exprimé en devise (euros, dollars...) ou en pourcentage du portefeuille. C'est la perte maximale attendue dans des conditions normales de marché.

La probabilité que la perte réelle ne dépasse pas la VaR. Un niveau de 95 % signifie qu'il y a 5 % de chances de dépasser ce seuil. Basel III impose 99 % sur 10 jours pour les banques.

La période d'analyse : 1 jour pour le trading actif, 10 jours pour le reporting réglementaire bancaire, 1 mois pour la gestion long terme.

ℹ️ Important

La VaR ne cherche pas à décrire les pires scénarios absolus, mais à fournir une estimation statistique des pertes potentielles dans des conditions normales de marché. Pour les scénarios extrêmes, c'est la CVaR (Expected Shortfall) qui prend le relais.

Méthodes de calcul de la VaR

Il existe trois grandes approches pour calculer la VaR :

1. Méthode paramétrique (variance-covariance)

Cette méthode suppose que la rentabilité suit une distribution normale et que le portefeuille est une fonction linéaire des facteurs de risque. Elle nécessite les paramètres statistiques principaux : moyenne, variance, covariance et écarts-types.

Formule VaR paramétrique : VaR = F × S × σ × √t

• F = Valeur Z au niveau de confiance (1,6449 à 95 % ; 2,3263 à 99 %)

• S = Valeur du portefeuille aux prix courants

• σ = écart-type des rendements

• t = Horizon temporel en jours

2. Méthode de simulation historique

Cette approche utilise un large volume de données historiques pour estimer la VaR, sans supposer de distribution de probabilité particulière. Elle est plus robuste pour les actifs aux distributions asymétriques, mais suppose que toutes les variations futures possibles ont déjà été observées dans le passé. Les régulateurs recommandent au moins 250 jours de données.

3. Modèle VaR de Monte-Carlo

Le modèle Monte-Carlo génère des centaines ou des milliers de scénarios hypothétiques à partir des données initiales. C'est la méthode la plus puissante pour des portefeuilles complexes (options, produits dérivés), mais aussi la plus coûteuse en calcul. Un backtest est indispensable pour valider le modèle.

Exemple pratique de calcul de la VaR

Exemple numérique (méthode paramétrique)

Portefeuille : 1 000 actions de la société ABC à 12 $ / action → S = 12 000 $

Écart-type quotidien σ = 1,8 % – Niveau de confiance : 95 % → F = 1,6449 – Horizon : 1 jour

VaR = 1,6449 × 12 000 × 0,018 × 1 = 355,50 $

→ Avec 95 % de confiance, la perte ne dépassera pas 355,50 $ en une journée (5 % de probabilité de dépasser ce seuil).

En montant à 99 % (F = 2,3263) : VaR = 2,3263 × 12 000 × 0,018 = 502,48 $

→ La probabilité de perdre plus de 502,48 $ en une journée n'est plus que de 1 %.

Avantages et inconvénients de la VaR

- Mesure standardisée reconnue par les opérateurs et les régulateurs internationaux

- Synthétise tout le risque en un seul chiffre, facilitant l'évaluation rapide

- Probabiliste : indique à la fois le montant et la probabilité de la perte maximale

- Applicable à tout type d'actif (actions, forex, obligations, ETF, dérivés)

- Permet d'agréger les risques en tenant compte des corrélations entre positions

- Simple à interpréter : exprimée directement en perte monétaire

- Dépend de la qualité des données historiques utilisées

- Monte-Carlo très coûteux en calcul pour les portefeuilles complexes

- Peut générer un faux sentiment de sécurité : une probabilité n'est pas une certitude

- Ne quantifie pas l'ampleur des pertes au-delà du seuil (comblé par la CVaR)

- La méthode paramétrique sous-estime les queues épaisses (fat tails)

- Pas une mesure cohérente au sens mathématique (pas de sous-additivité)

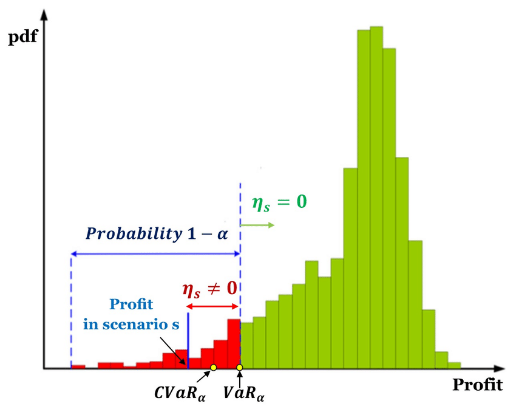

La Valeur Conditionnelle à Risque (CVaR)

La Valeur Conditionnelle à Risque (CVaR), aussi appelée Expected Shortfall (ES), Average VaR (AVaR) ou Expected Tail Loss (ETL) — est la moyenne des pertes situées au-delà du seuil VaR au niveau de confiance spécifié.

Là où la VaR répond à la question « quelle est la perte maximale normale ? », la CVaR répond à « si l'on dépasse ce seuil, combien perd-on en moyenne ? ». La CVaR est donc toujours supérieure ou égale à la VaR correspondante.

⚠️ Illustration

: Si la VaR à 95 % sur 1 jour est de 1 000 € et que la CVaR à 95 % est de 1 800 €, cela signifie que dans les 5 % de cas où la perte dépasse 1 000 €, la perte moyenne sera de 1 800 €. La CVaR révèle ainsi la sévérité des scénarios extrêmes que la VaR seule ne montre pas.

La CVaR est notamment utilisée pour l'optimisation des portefeuilles, car elle permet de minimiser non seulement la perte normale (VaR) mais aussi la perte moyenne dans les cas extrêmes, une approche plus conservatrice et plus robuste.

Propriétés mathématiques de la CVaR

La CVaR se distingue par de meilleures propriétés mathématiques que la VaR. C'est une mesure cohérente du risque car elle satisfait aux quatre critères suivants :

En résumé, la CVaR mesure correctement les effets de la diversification : le risque combiné de deux actifs est inférieur à la somme de leurs risques individuels, conformément à la théorie moderne du portefeuille.

Interprétation et choix entre VaR et CVaR

Le choix entre CVaR et VaR dépend du contexte et de l'actif analysé :

- Investissements stables (obligations d'état, ETF indiciels larges) : la VaR peut suffire pour la gestion courante du risque.

- Actifs volatils (cryptomonnaies, actions à faible capitalisation, marchés émergents) : la CVaR est indispensable car les distributions à queues épaisses (fat tails) rendent la VaR insuffisante.

- Gestion professionnelle et reporting réglementaire : la CVaR (Expected Shortfall) est désormais le standard imposé par le cadre FRTB Basel IV depuis janvier 2025.

En pratique, les systèmes de trading dépassent rarement la VaR de manière significative dans des conditions normales. Cependant, les systèmes plus volatils peuvent présenter une CVaR plusieurs fois supérieure à la VaR. La CVaR indique la perte moyenne conditionnelle attendue si la perte dépasse la VaR, une information cruciale pour dimensionner correctement son capital de risque et éviter la ruine lors de scénarios extrêmes.

VaR, CVaR et réglementation Basel IV / FRTB (en vigueur depuis 2025)

La réglementation bancaire internationale a profondément fait évoluer le rôle respectif de la VaR et de la CVaR. Cette évolution est désormais en vigueur dans l'Union européenne.

FRTB : la grande transition de la VaR vers l'Expected Shortfall

Le Fundamental Review of the Trading Book (FRTB), cadre de réforme issu de Basel IV, a remplacé la VaR à 99 % par l'Expected Shortfall (CVaR) à 97,5 % comme mesure principale du risque de marché pour les banques utilisant des modèles internes. Ce cadre est entré en vigueur dans l'UE et au Royaume-Uni en janvier 2025.

Raison principale : la VaR ne capture pas correctement les pertes rares mais extrêmes (tail risk), comme le démontrent les grandes crises financières (2008, 2020). Le passage à la CVaR / Expected Shortfall force les banques à mieux provisionner contre ces scénarios catastrophiques.

| Cadre réglementaire | Mesure de risque | Niveau de confiance | Horizon |

|---|---|---|---|

| Basel II / Basel II.5 | VaR standard + VaR stressée (SVaR) | 99 % | 10 jours |

| Basel III | VaR + VaR stressée (SVaR) | 99 % | 10 jours |

| FRTB / Basel IV (en vigueur UE : jan. 2025) | Expected Shortfall (CVaR) | 97,5 % | Variable selon la liquidité (10–120 j.) |

Le FRTB introduit également des horizons de liquidité variables selon la catégorie de facteur de risque (de 10 à 120 jours), reconnaissant que certains actifs ne peuvent pas être liquidés rapidement en période de stress. La validation des modèles internes repose encore en grande partie sur des backtests à 99 % de VaR.

Pour les investisseurs particuliers, cette évolution réglementaire confirme l'importance de compléter toute analyse VaR par une estimation de la CVaR, notamment pour les portefeuilles exposés à des actifs volatils ou illiquides.

Présentation des courtiers pour investir en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

Conclusion

La VaR et la CVaR sont deux outils complémentaires indispensables pour toute approche sérieuse de la gestion des risques. La VaR offre une estimation simple et standardisée de la perte maximale normale, tandis que la CVaR révèle ce qui se passe dans les scénarios catastrophiques. L'évolution réglementaire (FRTB / Basel IV, en vigueur en Europe depuis janvier 2025) confirme la supériorité mathématique de la CVaR pour une gestion prudente du risque de marché. Que vous soyez trader particulier ou gestionnaire de portefeuille, intégrer ces deux mesures dans votre plan de trading vous permettra de mieux dimensionner votre exposition et de vous prémunir contre les pertes extrêmes.

FAQ – Questions fréquentes sur la VaR et la CVaR

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !