Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 05-04-2022 15:33:00

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 409

Comment gérer les changements de paradigme sur les marchés financiers ?

Les changements de paradigme se produisent lorsque les marchés extrapolent de manière excessive un ensemble de conditions dans le futur, bien que ces conditions ne soient pas viables.

Les traders et les autres acteurs du marché pensent que les dix dernières années, voire les quarante dernières années, vont probablement perdurer. Cependant, cela pourrait facilement être faux car nous sommes maintenant dans un monde totalement différent.

Si vous prenez les forces de :

la baisse des taux d'intérêt nominaux, comme c'est le cas depuis le début des années 1980

la baisse des taux d'intérêt réels (ajustés à l'inflation), la financiarisation, et la

la mondialisation...

...toutes ces forces se sont largement éteintes, bien qu'elles aient joué un rôle important dans la performance des marchés au cours des quatre dernières décennies environ.

Nous avons connu une baisse constante des taux d'intérêt aux États-Unis et dans d'autres marchés développés au cours des 40 dernières années et plus, et les taux d'intérêt ne sont plus un bon mécanisme pour injecter davantage de crédit dans le système afin de compenser la faiblesse économique.

Ces forces ont largement atteint leurs limites et vont dans la direction opposée.

Les traders s'appuient sur ces expériences, car nous les avons vécues, mais le passé peut être très trompeur pour prédire l'avenir.

Il est particulièrement dangereux pour ceux qui utilisent ces données passées pour alimenter un ordinateur et sur-optimiser des modèles basés sur le passé alors que l'avenir risque d'être différent.

La prise de décision algorithmique sur les marchés est formidable, mais elle peut être désastreuse lorsque :

a) les données introduites et les modèles qui en découlent ne sont pas représentatifs de l'avenir et

b) lorsque les relations qui régissent les mécanismes sous-jacents des marchés financiers ne sont pas bien comprises.

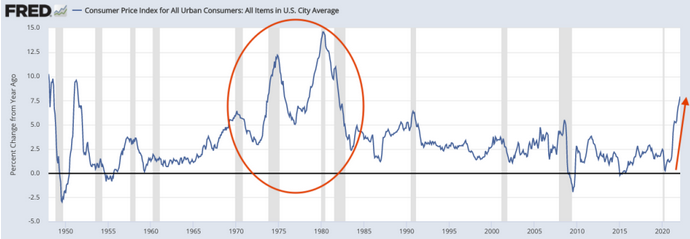

Inflation et resserrement des banques centrales

Les traders sont habitués à des périodes de faible inflation/désinflation et les cycles de resserrement des banques centrales deviennent de plus en plus superficiels, l'accumulation de la dette empêchant les taux d'intérêt d'augmenter de manière significative.

En raison de la réaction à la crise du Covid-19, les banques centrales et les responsables de la politique budgétaire ont uni leurs forces lorsque la politique des taux d'intérêt et les achats d'obligations et d'actifs n'ont pas suffi à assouplir la politique.

Les banques centrales peuvent créer de la monnaie et modifier les incitations à emprunter et à prêter, mais elles ne peuvent pas distribuer de l'argent. Elles ne peuvent agir que par le biais des taux d'intérêt et de quelques marchés d'actifs financiers (bons du Trésor américain, titres adossés à des créances hypothécaires d'agences et, parfois, crédits d'entreprise et ETF en cas d'urgence).

Les responsables de la politique budgétaire ne peuvent pas créer de l'argent, mais ils peuvent décider de la destination de l'argent et du crédit.

Lorsque vous combinez ces pouvoirs - c'est-à-dire la capacité de création de monnaie des banques centrales et la capacité des responsables de la politique budgétaire à la distribuer - cela a conduit à l'injection de beaucoup de monnaie et de crédit dans l'économie réelle.

Toute cette demande en excès de l'offre a entraîné une hausse des prix des biens et des services.

Les forces géopolitiques

Une fois les forces inflationnistes bien engagées, la Russie a envahi l'Ukraine, ce qui a aggravé les pressions inflationnistes existantes et ajouté un nouveau niveau de risque.

Les changements géopolitiques qui ont suivi ont réorienté l'ordre économique d'après-guerre de façon majeure.

Cela a eu un impact sur les flux d'argent et de crédit et il est important de comprendre comment l'offre d'actifs et l'offre de biens et de services sont affectées.

Une guerre peut exacerber les pressions inflationnistes, car les lignes d'approvisionnement peuvent être perturbées et les pays peuvent cesser de faire des affaires les uns avec les autres ou réduire considérablement leurs interactions.

Il peut donc y avoir d'énormes pressions inflationnistes en même temps qu'un certain niveau de pression stagflationniste.

En effet, si l'inflation dépasse quelques pour cent par an, les banques centrales tentent de ralentir les choses.

À un moment donné, une inflation trop élevée est pire qu'une faiblesse économique. Parfois, une récession est nécessaire pour remettre les choses sur une voie saine.

Ainsi, lorsque l'argent sort du système alors que les banques centrales se resserrent en raison des taux d'inflation, les gouvernements voudront toujours accélérer leurs dépenses.

Par exemple, avec les nouveaux risques géopolitiques, le gouvernement américain va vouloir financer un renforcement militaire et une infrastructure énergétique indépendante de la Russie.

L'approvisionnement en marchandises a également été affecté, non seulement à cause de la guerre, mais aussi en raison de l'impact persistant de la pandémie.

Une partie de cette croissance sera réelle en raison de la création de nouveaux biens, mais vous avez également des pénuries de produits de base, ce qui conduit à dépenser plus d'argent sur les produits de base que sur d'autres choses.

Cette situation a un impact sur les actifs financiers, car les taux d'intérêt plus élevés se répercutent sur l'économie et sur la valeur actuelle des prix des actifs.

Avant l'apparition des tensions géopolitiques, le risque de stagflation était déjà considérable, mais il s'est accéléré depuis.

Il est essentiel de disposer d'une stratégie de portefeuille en cas de stagflation.

La question fondamentale pour les banques centrales

La raison pour laquelle nous avons des récessions en termes de dynamique de base du cycle économique est que le taux d'intérêt nécessaire pour contrôler l'inflation est trop élevé par rapport à ce que les marchés et l'économie réelle peuvent supporter.

Lorsque les banques centrales sont confrontées à un compromis entre une inflation trop élevée et une faiblesse économique trop importante, elles essaient généralement de se situer entre les deux afin de garder l'espoir d'un atterrissage en douceur.

Mais elles finiront par trop serrer et les marchés s'effondreront, suivis par l'économie réelle. L'économie financière mène l'économie réelle.

L'impact de ces questions sur le monde

Ces questions se posent partout en raison des effets sur les prix mondiaux des matières premières.

Avec les chaînes d'approvisionnement, vous avez des problèmes dans les pays qui dépendent de la Russie. Et bien sûr, les problèmes sont concentrés dans les pays où l'énergie russe est importante, comme l'Allemagne et une grande partie de l'Europe.

Les chaînes d'approvisionnement russes sont particulièrement importantes pour certains types de puces et de pièces automobiles japonaises, entre autres.

Il y a eu essentiellement un choc de l'offre au moment même où vous avez besoin de plus de dépenses. Si vous limitez l'offre et que vous avez plus de demande, alors les prix augmentent.

Le choc de l'offre lui-même est stagflationniste. En d'autres termes, il n'entraîne pas de croissance, mais de l'inflation.

Mais d'un autre côté, en termes de croissance réelle, les déficits publics vont repartir à la hausse, même s'ils commençaient à se résorber après l'urgence Covid.

Mais ils ont ensuite une nouvelle urgence, qui les oblige à s'engager dans des dépenses de défense plus élevées et à investir davantage dans la production énergétique nationale.

Dans le même temps, les gouvernements et les entreprises doivent reconstruire les chaînes d'approvisionnement et les stocks.

La psychologie des stocks

La psychologie des stocks est similaire à ce qu'elle était dans les années 1970.

En raison de la pression inflationniste, les entreprises et les particuliers sont incités à détenir davantage de stocks afin d'anticiper les augmentations de prix.

Il s'agit également d'un comportement classique à l'origine de la rigidité de l'inflation (il en existe un autre, par exemple, lorsque des augmentations de prix automatiques sont intégrées dans les contrats).

Tout cela est ce que l'on appelle communément la "psychologie de l'inflation".

Les stocks des années 1980 à aujourd'hui ont été largement considérés comme plus ou moins coûteux et gaspillés.

Compte tenu de toutes les décisions d'investissement qui peuvent être prises, la plupart des entreprises et des personnes pensent qu'acheter des marchandises uniquement pour les conserver pendant une longue période n'est pas une très bonne utilisation des flux de trésorerie.

La constitution de stocks est nécessaire. Lorsque les stocks ont été épuisés lors de la crise de Covid-19 et qu'ils n'ont pas été réapprovisionnés efficacement, ils ont dû être remplacés.

En outre, il est désormais admis que votre chaîne d'approvisionnement peut s'interrompre à tout moment, ce qui entraîne le besoin et le désir de stocker des biens réels.

Nous passons d'une économie financiarisée à une économie où l'investissement dans l'économie réelle devient beaucoup plus important.

Cela a un effet à la fois sur la croissance et sur l'inflation.

Si vous prenez le choc de l'offre, qui conduit à retirer de l'argent des mains des consommateurs, mais qui a l'avantage d'augmenter les dépenses publiques (c'est-à-dire un vent de croissance à court terme) et de reconstruire les infrastructures, ce n'est pas le type de croissance qui crée de la richesse.

Il s'agit simplement de reconstruire ce qui a été enlevé.

Reconstruire les stocks et les chaînes d'approvisionnement, c'est simplement recréer le niveau de l'économie que vous aviez avant.

Elle sera comptabilisée dans le PIB et fournira un chiffre supérieur à la moyenne à cet égard, car tous ces nouveaux biens et services y sont comptabilisés. Mais en termes de création de richesse réelle, il s'agit en fait de refaire ce qui a été perdu au départ.

Impacts sur les marchés

L'augmentation des dépenses publiques se produit au moment même où la demande dépasse l'offre. Cela signifie que les aspects inflation et stagflation auront un impact sur les investissements traditionnels en actions et obligations.

L'impact du resserrement monétaire et de la hausse de l'inflation augmente les taux d'actualisation et ronge les rendements réels.

Il y a un trou de liquidité qui peut s'ouvrir à partir de cela parce que vous avez :

a) le financement accru du gouvernement et les déficits plus importants en même temps qu'il y a...

b) le financement de ces déficits par la banque centrale est réduit.

Il est peu probable que la Fed revienne à une politique d'assouplissement quantitatif avant que l'inflation ne baisse significativement.

Ce manque de liquidité est un vent contraire sur tous les actifs financiers. L'économie réelle absorbe beaucoup de liquidités et moins de liquidités vont dans l'économie financière.

Et ceci est important en termes de conséquences pour l'allocation d'actifs.

Diversification

La diversification est un élément important de la manière de naviguer dans ces changements de paradigme sur les marchés.

La manière d'obtenir une diversification dans ce nouveau type de paradigme est incroyablement importante.

Au cours des quatre dernières décennies, en raison de la baisse des taux d'intérêt et de la politique accommodante de la Fed, les États-Unis étaient plus ou moins le pays à privilégier.

La détention d'actions américaines ou d'un mélange d'actions et d'obligations américaines (comme le portefeuille classique 60/40) a enregistré des performances exceptionnelles.

Mais l'extrapolation de cette tendance n'est probablement pas très prudente.

En outre, les tendances de corrélation précédentes ne sont pas susceptibles de se maintenir.

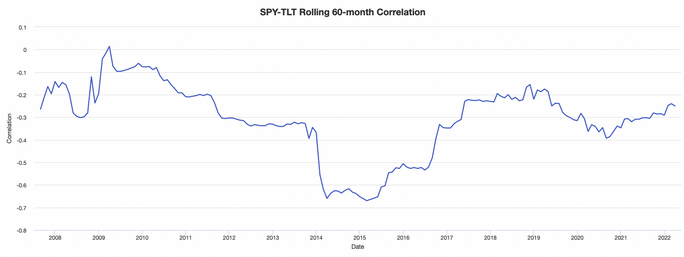

Les actions et les obligations ont traditionnellement été considérées comme négativement corrélées. Mais lorsque les rendements obligataires sont très bas (autour de zéro ou même en dessous de zéro), ils ne peuvent pas descendre beaucoup plus bas, de sorte qu'ils n'offrent plus le même avantage de diversification.

Plus récemment, la corrélation négative a été moins prononcée (sur la base de la corrélation SPY-TLT, des ETF d'actions et d'obligations, respectivement.

Dans les endroits où les rendements sont plus élevés, c'est une autre histoire, comme dans certaines parties de l'Asie émergente.

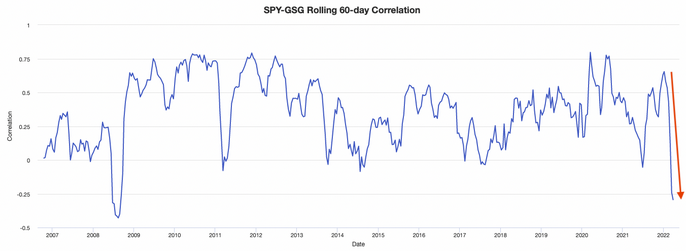

Les actions et les matières premières ont aussi traditionnellement été positivement corrélées.

Mais lorsqu'il y a un choc de l'offre, les matières premières sont souvent en hausse, voire très en hausse, et peuvent freiner les actions.

Mais avec les nouveaux conflits géopolitiques, cette corrélation est devenue très négative (sur la base de la corrélation SPY-GSG, les ETF des actions et des matières premières, respectivement).

Les corrélations rétrospectives sont des sous-produits fugaces des environnements dans lesquels nous évoluons. Par conséquent, elles ne sont pas fiables et constituent fondamentalement la pire mesure des corrélations (par rapport à la compréhension du fait que les choses sont intrinsèquement différentes les unes des autres).

Bien que les actions et les matières premières aient semblé avoir le même thème au cours des dernières décennies - elles ont toutes deux tendance à bien se comporter dans un environnement de croissance croissante - elles sont intrinsèquement différentes et peuvent offrir une forme de diversification de qualité dans un portefeuille.

Si l'on regarde en arrière, les matières premières n'ont pas été un excellent investissement, mais le risque actuel est un risque qui a toujours existé.

Dans certains environnements, les matières premières peuvent être extrêmement précieuses dans un portefeuille et constituer une source de diversification solide par rapport aux actions.

Pour contourner en partie le problème de l'inflation, on peut passer d'obligations à taux nominal à des obligations indexées sur l'inflation, comme les TIPS.

Et vous ne voulez pas être dans un seul pays, mais diversifier parmi plusieurs.

Il est donc important de comprendre quels actifs permettent de diversifier un portefeuille dans ces environnements.

Politique monétaire : Les années 1970 et aujourd'hui

Dans les années 1970, on a assisté à de fortes pressions inflationnistes pendant une décennie.

Il est donc facile de dire rétrospectivement qu'il aurait fallu resserrer davantage la politique monétaire durant cette période pour l'éviter.

Mais ils devaient également prendre en compte de nombreuses considérations différentes.

En avançant rapidement dans le temps, la situation est largement similaire.

La Fed est plus en retard qu'elle ne l'était même dans les années 1970 en ce qui concerne le niveau des taux par rapport à celui de l'inflation.

Mais il y a aussi beaucoup de pressions pour ne pas resserrer trop rapidement, avec les problèmes persistants de Covid/virus qui ont un impact sur la capacité de fonctionnement des économies et les risques géopolitiques.

En outre, le taux d'intérêt nécessaire pour ramener l'inflation à un niveau acceptable est beaucoup trop élevé par rapport à ce que l'économie peut tolérer.

Par exemple, si la Fed et les autres banques centrales confrontées à des problèmes d'inflation se resserrent pour ramener la production réelle autour de zéro, cela suffira-t-il à ramener l'inflation aux niveaux cibles (autour de 2 à 3%) ?

Il y a aussi des pressions politiques pour ne pas resserrer.

De plus, l'inflation a une composante de demande et une composante d'offre.

La Fed et les banques centrales peuvent contrôler la demande (monnaie et crédit) mais elles ont peu d'influence sur l'offre.

La Fed veut-elle vraiment resserrer sa politique en cas de choc d'offre ou de choc pétrolier ?

Resserrer la politique en cas de choc pétrolier ne va pas produire plus de pétrole et réparer quoi que ce soit. En fait, cela ne fait qu'empirer les choses.

Et pendant de nombreuses années, la Fed a eu du mal à générer beaucoup d'inflation. Elle a donc mené une politique délibérée pour essayer de générer plus d'inflation afin d'éviter la déflation, la désinflation et les salaires stagnants de tous ces défis.

Aujourd'hui, le monde n'est plus aussi déflationniste qu'il l'était et les responsables politiques savent comment gérer la déflation en coordonnant leurs politiques avec les responsables de la politique fiscale pour générer plus d'inflation.

Et maintenant, le problème est que l'inflation se maintient. L'inflation est susceptible de se maintenir car les comportements d'investissement et de non-investissement des gens changent en combinaison avec la poursuite d'une politique facile.

On comprend donc pourquoi la Fed est lente et continuera à l'être.

Même avant le conflit entre la Russie et l'Ukraine, le problème de l'inflation était lié à une demande supérieure à l'offre. Ensuite, un choc de l'offre dû à ce conflit géopolitique a ajouté une incertitude supplémentaire autour de l'inflation et une plus grande hésitation à supprimer la politique d'assouplissement.

Dans ces circonstances, les banques centrales vont se resserrer, mais elles le feront avec un certain retard par rapport aux pressions inflationnistes.

Le facteur du choc pétrolier

L'invasion de l'Ukraine par la Russie a été le plus grand bouleversement pour les marchés des matières premières depuis 1973. Mais la comparaison avec 1973 s'arrête là.

Outre le fait qu'il s'agit d'un choc centré sur l'Europe, l'autre grande différence entre cette crise et l'embargo pétrolier de 1973 est que ce n'est pas seulement un choc sur l'approvisionnement en pétrole.

C'est un choc pour toutes les matières premières : pétrole, gaz naturel, céréales et aliments, métaux, palladium, titane, néon, et autres.

Une autre grande différence est que 1973 était un boycott dirigé par les vendeurs. Cette fois-ci, c'est un boycott dirigé par les acheteurs.

Outre la guerre proprement dite, vous avez également un conflit économique dans le sens où vous avez un découplage entre la Russie et l'Occident.

Le découplage physique réel - qui se manifestera dans tout l'espace des matières premières - n'en est qu'à ses débuts. Nous avons vu les boycotts, mais la transition réelle sera un processus très douloureux et sera difficile à réaliser physiquement.

Parallèlement au découplage physique, le découplage financier commence également à avoir un impact sur les marchés des matières premières.

La chute brutale des prix de nombreux actifs des marchés émergents et de la Russie a laissé de nombreux acteurs du marché face à d'importants appels de marge.

Pour les financer, ils ont dû prendre des bénéfices sur les seules positions qui étaient globalement rentables : les matières premières.

Cela n'a fait que renforcer la volatilité présente sur les marchés des matières premières.

La place des monnaies dans tout cela

La plupart des gens s'intéressent à l'évolution de leurs actions et autres actifs, mais peu d'entre eux prêtent attention au risque de change.

Étalons d'or, ancrage des monnaies, dollarisation, caisses d'émission

Les monnaies fonctionnent généralement lorsqu'elles disposent d'un soutien solide, par exemple lorsqu'elles sont rattachées à l'or ou à une autre monnaie mieux établie.

Parfois, cela peut entraîner une dollarisation. C'est le cas lorsqu'un pays adopte le dollar alors qu'il ne peut pas produire de dollars (car seule la Fed peut le faire) et ne dispose donc pas de l'autonomie monétaire nécessaire pour produire plus ou moins de monnaie en fonction de ses propres conditions.

Cela se produit souvent après que leur propre monnaie a été ruinée, généralement en raison d'une forte inflation qui a érodé la confiance. Les économies dollarisées comprennent l'Équateur et le Panama.

Une planche à billets est une forme plus agressive de taux de change fixe. La gestion du taux de change et de la masse monétaire n'est pas assurée par la banque centrale du pays, si celui-ci dispose d'une autorité monétaire centrale. En plus d'un taux de change fixe, une caisse d'émission est généralement tenue de maintenir des réserves de la devise étrangère sous-jacente.

Les défauts des parités fixes

Parce qu'ils interfèrent avec la capacité d'avoir une politique monétaire indépendante et la capacité de créer de la monnaie et du crédit.

Mais ils finissent par être rompus lorsqu'un problème de crédit émerge et les oblige à se détacher de leur ancrage.

Cela crée une dévaluation par rapport à toutes sortes d'actifs différents, comme les actions, les matières premières et l'or.

Systèmes Fiat

Le système fiduciaire finit par fonctionner jusqu'à un certain point, en faisant varier les taux d'intérêt à la hausse ou à la baisse pour équilibrer l'offre et la demande de crédit.

Mais il conduit au surendettement et à l'impression de monnaie pour le couvrir.

Cela a également tendance à se produire à un moment où trop d'autres types de promesses ont été faites et ne peuvent être tenues parce que les flux de devises fortes ne sont pas suffisants (provenant des impôts ou d'autres sources de revenus).

Un assouplissement trop important crée des taux d'intérêt réels négatifs. Cela signifie que la richesse s'érode si l'on détient les liquidités et le crédit libellés dans la monnaie.

Cela oblige finalement les pays à rétablir la confiance dans la monnaie d'une manière ou d'une autre.

Pour les États-Unis dans les années 1970, cela signifiait pousser les taux d'intérêt réels à des niveaux très élevés.

Pour d'autres, cela signifie une discipline en matière de dépenses ou un rattachement de la monnaie à une autre monnaie de réserve ou à l'or.

Ces cycles se déroulent généralement sur plusieurs décennies. Les régimes de monnaie de réserve peuvent durer plus d'un siècle.

L'arc est donc beaucoup plus long qu'un cycle économique typique, qui dure souvent de 5 à 10 ans, de sorte que nous ne sommes pas aussi habitués à ces cycles.

En 1971, l'ancrage à l'or de Bretton-Woods (établi en 1944 alors que les États-Unis semblaient sur le point de remporter la Seconde Guerre mondiale) a été rompu et cet ancrage n'a été rétabli qu'une décennie plus tard par des taux d'intérêt réels extrêmement élevés.

Aujourd'hui, c'est probablement toujours le cas, et des taux d'intérêt réels plus élevés seront probablement nécessaires pour stabiliser les attentes en matière d'inflation.

Il est également possible que cela soit trop difficile à réaliser du point de vue des marchés et de la faiblesse de l'économie et que le dollar commence à perdre sa crédibilité au fil du temps.

Maintenir le dollar comme actif de réserve au niveau mondial

Dans le même temps, il devient également plus dangereux pour divers autres pays de détenir le dollar comme actif de réserve.

D'une part, son rendement est mauvais et les mauvaises finances des États-Unis (ils dépensent plus qu'ils ne gagnent et leur passif est supérieur à leur actif) nécessitent la création de beaucoup plus de monnaie pour les financer.

Deuxièmement, les conflits géopolitiques sont plus nombreux, de sorte qu'il peut être douloureux d'être entraîné dans le système du dollar si des sanctions sont imposées pour une raison quelconque.

Ils doivent donc apprendre à être indépendants du dollar. Dans le même temps, cela crée également un risque d'inflation plus important si l'épargne en dollars diminue et si le dollar devient un actif de réserve moins important.

Donc, si la crédibilité de la monnaie est un objectif clé, ils vont devoir fixer le dollar par une réévaluation des taux d'intérêt réels.

Ce qui, à son tour, va nécessiter un type de politique monétaire différent de celui qui est mené actuellement.

Une politique beaucoup plus restrictive qui serait douloureuse pour l'économie et socialement et politiquement impopulaire. Néanmoins, nous sommes encore loin d'un "moment Volcker".

Pour les traders et les investisseurs, cela signifie que détenir des dollars (actions, obligations et liquidités libellées en dollars américains) de manière concentrée peut être dangereux.

Quelles sont les alternatives ?

Les alternatives peuvent inclure des choses comme certaines matières premières et l'or. Il s'agit d'actifs durs, tangibles et non financiarisés. Ils vous donnent quelque chose qui n'est pas seulement une richesse en papier, ou une créance financière sur un certain type de flux de revenus.

La protection contre l'inflation peut en partie prendre la forme d'obligations indexées sur l'inflation.

La diversification géographique est un élément clé.

C'est également un défi, car il n'y a pas seulement le risque économique, mais aussi le risque politique lié à l'endroit où vous êtes autorisé à détenir des actifs.

Ces éléments vous permettront d'être plus équilibré que le mélange classique d'actions et d'obligations nominales, qui peut diversifier relativement bien en termes de croissance. Mais la stagflation peut être un véritable poison pour ce type de portefeuille. Les matières premières, l'or et les actifs tangibles peuvent contribuer à la diversification à cet égard.

L'essentiel est de savoir si votre portefeuille peut vous aider à survivre à des périodes comme celle de 1929 à 1945.

Une chute de 89 % des actions entre le sommet et le creux de la vague semble folle, mais la classe d'actifs préférée de tout le monde va chuter d'au moins 50 % au cours de sa vie.

Les actions se portent très mal en période de récession, mais d'autres actifs entrent en jeu, comme les obligations sûres et potentiellement l'or et d'autres actifs.

Dans les années 1930, vous avez eu une crise de la dette, suivie de divers types de nouveaux conflits entre pays (commerce, technologie, capital, économie, militaire).

Des sanctions ont été imposées à différents pays et divers marchés se sont fermés et sont restés fermés pendant des années. Les gens n'ont donc plus du tout accès à leur argent.

Et avez-vous un portefeuille qui puisse survivre à l'inflation des années 1970, où la politique monétaire était trop facile par rapport aux conditions et où elle a pris du retard sur l'inflation ?

Et bien sûr, d'autres krachs comme ceux de 2000, 2008, 2020, certaines des girations du marché en 2022, etc.

Les traders et les investisseurs ont tendance à savoir comment survivre aux périodes qu'ils ont vécues. Cela s'explique par le fait qu'ils savent ce qui s'est passé et qu'ils peuvent effectuer un backtest des allocations qui peuvent traverser ces périodes.

Mais ils peuvent ne pas être en mesure de naviguer efficacement dans les périodes qu'ils n'ont pas connues. Or, ce sont toujours celles qui surviennent de manière cyclique sur des périodes plus longues, comme les guerres et les périodes inflationnistes.

Le rôle du dollar et l'armement de la finance

Nous avons évidemment connu des périodes de conflit plus importantes dans le passé. Mais la principale différence est que nous n'avons jamais eu une monnaie mondiale aussi puissante que le dollar américain aujourd'hui dans un monde financièrement globalisé.

Dans les années 30, les tensions étaient plus fortes, mais le dollar était loin d'être aussi central qu'aujourd'hui, tout comme la livre sterling.

La morale de l'histoire pour tous les pays est que vous ne pouvez pas être dans une compétition stratégique avec un pays dans lequel vous épargnez dans sa monnaie car il gagnera toujours cette bataille.

Ils ont la capacité d'imprimer de l'argent - de produire de la richesse nominale - plus rapidement que vous et ils peuvent prendre cette richesse en otage.

La Chine et la Russie sont en train de s'y mettre.

Et même avant cela, la Russie a transféré ses réserves hors du dollar vers l'or, le renminbi chinois et d'autres devises, afin de se débarrasser des actifs américains.

Et ces désenchevêtrements se produisent dans différents systèmes financiers avec différents systèmes technologiques dans différentes sphères d'influence.

Les États-Unis vont avoir leur propre sphère d'influence, tout comme la Chine, et les alliés de chacun seront intégrés tout en présidant à la leur.

C'est aussi une grande affaire parce que l'idée que l'épargne va se diriger automatiquement vers le dollar est désormais révolue.

Cela a des conséquences sur le statut de réserve du dollar, qui permet l'énorme pouvoir d'achat et d'emprunt du gouvernement fédéral.

Dans d'autres articles, nous avons examiné l'histoire des centaines d'années passées et les arcs des empires hollandais, britannique et américain, ainsi que l'impact sur leurs monnaies et leurs marchés d'actifs.

Les changements de régimes monétaires sont souvent causés par les guerres et les changements de pouvoir économique.

Cela impliquera à terme, sur le long terme, le déclin du dollar.

Mais le dollar ne sera pas éliminé en tant que monnaie centrale. Il ne deviendra qu'une sphère d'influence parmi d'autres.

Le rôle de la Chine dans la répartition des actifs

Le marché boursier chinois a souffert de l'invasion entre la Russie et l'Ukraine, car les traders et les acteurs du marché ont compris que ce qui se passe avec la Russie pourrait facilement arriver à la Chine également.

L'Ukraine pour la Russie est analogue à Taiwan pour la Chine et constitue un point délicat sur le plan géopolitique.

La Chine peut être un flux de rendement diversifié à considérer, au moins passivement, en supposant que vous ne voulez pas mettre tous vos œufs dans le même panier.

Le risque que les investisseurs américains et internationaux détiennent des actifs chinois est, dans une certaine mesure, ignoré par les marchés. Est-il suffisamment écarté ?

Il peut être judicieux de détenir une certaine quantité d'actifs chinois si la répartition est raisonnable. Par exemple, un portefeuille composé de 10 à 15 % d'actifs asiatiques émergents pourrait être approprié.

Il y a toujours le risque de ne pas être en mesure de le faire, mais il y a aussi des avantages à détenir différents pays.

Par exemple, les décideurs politiques en Chine et dans les pays émergents d'Asie sont moins contraints qu'à l'Ouest.

Ils n'ont pas de problèmes d'inflation, leurs taux de croissance sont plus élevés et ils disposent d'une plus grande marge de manœuvre pour assouplir la politique monétaire et fiscale, si nécessaire.

La détention d'actifs américains et européens est également risquée, mais d'une manière différente.

Même si le marché des actions n'a pas été très performant si l'on considère les rendements globaux de ces dernières années, un portefeuille équilibré contenant également des obligations et des matières premières libellées en monnaie chinoise (RMB / CNY) s'est bien comporté, ces actifs permettant de compenser le risque lié aux actions.

Les primes de risque liées à la détention d'actifs chinois sont assez élevées compte tenu du risque qui les entoure, mais une diversification bien dosée est probablement préférable à une absence totale de diversification.

L'importance de regarder vers l'avenir, et non vers le passé

La plupart des acteurs du marché fonctionnent d'une manière qui leur permet de voir ce qu'ils ont sous les yeux et n'envisagent pas assez bien ce que seront les deux prochaines années.

Par conséquent, ils ont tendance à surestimer les classes d'actifs qui ont bien fonctionné dans un passé récent.

Et beaucoup de systèmes de trading sont construits de cette façon. De nos jours, il est très facile d'introduire des données dans un ordinateur et d'obtenir des portefeuilles hautement optimisés qui donnent de bons résultats sur la base de données récentes, mais qui n'ont pas été soumis à des tests de résistance dans le temps.

Lorsque l'avenir sera différent du passé, ces portefeuilles sur-optimisés auront un problème.

Par exemple, de 1981 à 2021, l'inflation n'a pas été un problème aux États-Unis.

Par conséquent, cela signifie que les portefeuilles qui aident les actions et les obligations se sont largement bien comportés avec les vents arrière de la baisse de l'inflation et des taux d'intérêt.

C'est ainsi que de nombreux portefeuilles ont été remplis d'actions et d'obligations, comme les portefeuilles d'investissement 60/40 et autres approches centrées sur les actions.

Puis les choses ont changé en 2021 et les actions et les obligations ont chuté ensemble en 2022. Ce fut une "grande surprise", simplement parce qu'il s'est passé quelque chose qui n'était pas arrivé récemment mais qui s'est produit de nombreuses fois au cours de l'histoire.

Les taux d'intérêt ont quitté des niveaux très bas en raison de la hausse de l'inflation. Et comme les taux d'intérêt étaient nuls ou négatifs dans de nombreux marchés développés, cela a allongé la durée des actifs financiers.

À son tour, le prix des actifs s'est trouvé confronté à une chute importante si les taux d'intérêt remontaient de manière significative.

Conclusion

Le monde sera probablement différent de celui auquel la plupart des traders sont habitués, ce qui fait qu'une extrapolation à partir des dernières décennies est probablement une mauvaise façon d'aborder l'allocation d'actifs.

Les traders et les investisseurs devront regarder au-delà des actions et obligations américaines, ou au-delà des actions américaines uniquement.

Avoir des actifs comme :

les matières premières

l'or

les obligations indexées sur l'inflation (par exemple, les TIPS)

les actifs réels

les actifs des marchés émergents...

...peuvent avoir de la valeur plutôt que d'être concentrés.

Les actifs des marchés émergents comportent des risques (comme tous les actifs financiers). Ils présentent davantage de risques politiques et leurs devises ne sont pas aussi stables ou valorisées que les devises de réserve comme le dollar, l'euro, le yen et la livre.

Le marché émergent dont on parle le plus souvent est la Chine, simplement parce qu'il s'agit de la deuxième plus grande économie et du deuxième plus grand marché des capitaux au monde.

On se demande si les actifs chinois valent la peine d'être détenus (notamment à la lumière de la situation en Russie), compte tenu du risque non seulement économique, mais aussi politique ?

Mais inclure des actifs chinois dans un portefeuille diversifié peut être judicieux jusqu'à un certain pourcentage.

En tant que trader, vous devez vous demander si cette diversification (disons 10 à 15 % de votre portefeuille dans les pays émergents d'Asie) vaut la peine ou si vous préférez ne rien avoir et faire des paris plus concentrés sur les marchés développés.

Les marchés financiers mondiaux sont en pleine mutation, car nous entrons dans une nouvelle ère où les États-Unis ne sont plus la puissance mondiale incontestée. Ce changement de paradigme a des conséquences sur les actifs, les pays et les monnaies.

Naturellement, les résultats sont très variés. La situation actuelle du monde n'est qu'un coup de dés parmi d'autres.

Idéalement, un portefeuille bien structuré tiendra compte de ces inconnues et tentera d'être à l'abri de ce qui est inconnu et de ce qui ne peut être connu.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot