![]()

Hyperinflation : causes, conséquences et stratégies pour s'en protéger

- De l'inflation élevée à l'hyperinflation

- Érosion de la confiance dans la monnaie nationale

- Les politiques monétaire et budgétaire contribuent à l'hyperinflation

- Cas célèbres d'hyperinflation, classés par gravité

- Autres périodes marquantes d'hyperinflation

- Comment l'inflation passe en mode « hyper » et comment elle prend fin

- Comment les gouvernements évitent l'hyperinflation

- Comment investir pendant une hyperinflation

- Conclusion

- FAQ

Mis à jour le 17 avril 2026 par Ludovic

L'hyperinflation désigne la perte grave et galopante du pouvoir d'achat d'une monnaie. Bien que rare dans l'histoire économique moderne, ses effets sont souvent dévastateurs, tant sur le plan économique que social. À l'extrême, la monnaie concernée peut cesser de remplir sa fonction monétaire.

Comment une économie peut-elle entrer dans un tel cycle autodestructeur ? L'hyperinflation ne résulte pas d'un seul facteur, mais d'une convergence de pressions, notamment une expansion monétaire excessive, des erreurs de politique budgétaire et une perte de confiance dans la monnaie elle-même. Le rythme de l'hyperinflation peut sembler rapide et implacable, surtout avec le recul, mais ses signes avant-coureurs sont généralement visibles bien avant que la crise n'atteigne sa phase la plus destructrice.

Points clés

➡️ L'hyperinflation est souvent définie comme un taux d'inflation supérieur à 50 % par mois.

➡️ Elle est alimentée par un cercle vicieux dans lequel la hausse des prix sape la confiance, accélère les dépenses et fait grimper les prix encore davantage.

➡️ Sa stabilisation nécessite des mesures monétaires et budgétaires rigoureuses et, dans certains cas, l'adoption d'une nouvelle monnaie ou d'une monnaie étrangère.

De l'inflation élevée à l'hyperinflation

Il n'existe pas de seuil universellement reconnu entre l'inflation élevée et l'hyperinflation. Cependant, de nombreux experts se réfèrent à un indicateur proposé par l'économiste Phillip Cagan dans sa thèse de 1956 intitulée « The Monetary Dynamics of Hyperinflation », qui définit l'hyperinflation comme un taux d'inflation mensuel supérieur à 50 %.

Ce seuil de 50 % peut sembler quelque peu arbitraire, mais il rend bien compte de l'ampleur du phénomène : cela signifie que l'on perd la moitié de son pouvoir d'achat en un mois, puis encore la moitié le mois suivant. L'inflation peut également dégénérer en hyperinflation à un rythme plus ou moins rapide. L'un des principaux facteurs déclencheurs est la perte de confiance dans une monnaie en tant que réserve de valeur.

Érosion de la confiance dans la monnaie nationale

À mesure que la confiance du public dans la monnaie s'effondre, les individus adoptent souvent des comportements qui exacerbent le cycle inflationniste :

- Accélération des dépenses. Les consommateurs commencent à dépenser leur argent rapidement, anticipant une hausse des prix dans un avenir proche.

- Fuite vers les actifs réels. Les ménages et les entreprises s'empressent d'échanger leurs liquidités contre des biens tels que des denrées alimentaires, du carburant et du matériel.

- Recours à d'autres réserves de valeur. Les investisseurs se tournent vers les devises étrangères, les métaux précieux et d'autres actifs qu'ils jugent plus stables.

- Accélération de la vitesse de circulation de la monnaie. Les consommateurs dépensent leur argent dès qu'ils le reçoivent, car conserver des liquidités revient à perdre du pouvoir d'achat. Cette rotation rapide fait grimper la demande — et les prix.

La flambée des prix entraîne une accélération des dépenses, créant un cercle vicieux qui continue d'éroder le pouvoir d'achat.

Les politiques monétaire et budgétaire contribuent à l'hyperinflation

Le comportement des consommateurs peut accélérer l'inflation et l'hyperinflation. Mais si l'on s'en tient aux causes profondes, la plupart des cas d'hyperinflation trouvent leur origine dans des erreurs ou une mauvaise gestion de la politique monétaire ou budgétaire.

Par exemple, les gouvernements confrontés à d'importants déficits budgétaires — qu'ils soient dus à des difficultés économiques, à des crises politiques ou à la guerre, peuvent être amenés à recourir à la création monétaire pour financer leurs dépenses. Lorsque cette expansion dépasse la capacité de production de l'économie, la valeur de la monnaie baisse, ouvrant la voie à une hausse rapide des prix.

Si l'expansion monétaire se poursuit sans contrôle, les prix peuvent s'emballer et un cercle vicieux peut s'installer. Ce qui commence comme une réponse politique à des difficultés budgétaires peut rapidement se transformer en une dynamique auto-entretenue conduisant à l'hyperinflation.

Cas célèbres d'hyperinflation, classés par gravité

Hongrie (1945-1946)

- Pic d'inflation : lors du pire épisode d'hyperinflation du XXe siècle, le taux d'inflation en Hongrie a atteint 41,9 quadrillions de pour cent par mois, les prix doublant toutes les 15 heures.

- Cause : À la fin de la Seconde Guerre mondiale en 1945, la capacité de production de la Hongrie était anéantie. En réponse, le gouvernement a eu recours à une impression monétaire extrême pour couvrir ses déficits, sans activité économique suffisante pour la soutenir.

- Solution : En 1946, la Hongrie a remplacé le pengö par une nouvelle monnaie, le forint, à un taux de 400 quintillions de pengö pour 1 forint, ce qui a finalement stabilisé l'économie

Zimbabwe (2007-2009)

- Pic d'inflation : le taux d'inflation du pays a atteint un pic de 79,6 milliards de pour cent par mois. Les prix des biens doublaient chaque jour.

- Cause : les réformes agraires menées par le gouvernement ont paralysé la production agricole du pays, déclenchant une réaction en chaîne qui a conduit à un effondrement financier à grande échelle. La tentative du gouvernement de contrer la crise par une politique monétaire expansionniste a accéléré l'effondrement de la monnaie.

- Solution : Le Zimbabwe a abandonné sa monnaie en 2009 et a adopté un système multimonétaire, avec le dollar américain comme principale unité d'échange.

Allemagne (1921-1923)

L'hyperinflation de l'Allemagne de Weimar a été provoquée par les exigences de réparations de guerre découlant de sa défaite lors de la Première Guerre mondiale. Elle illustre également le fait que la plus grande erreur qu'un dirigeant mondial puisse commettre est de déclencher une guerre, de la perdre et d'être accablé par une dette de réparation écrasante.

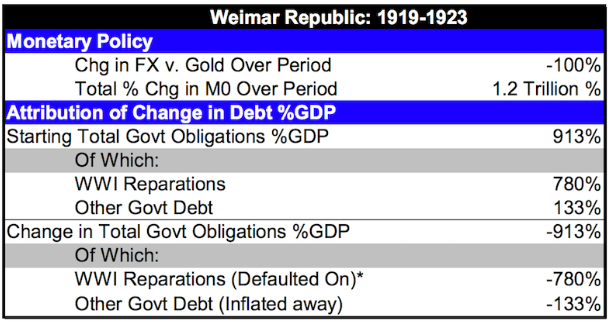

En 1918, après la fin de la guerre, le gouvernement avait un ratio dette/PIB d'environ 160 % après avoir emprunté massivement pour financer les dépenses de guerre. Toutefois, après que les parties alliées eurent imposé à l'Allemagne des obligations de réparations, à payer en or, la dette totale et les obligations ont augmenté pour atteindre 913 % du PIB (dont 780 % attribués aux réparations de guerre).

Lors de la signature du traité de Versailles en 1919, on savait que les paiements de réparations seraient massifs. Le montant exact qui serait nécessaire n'a été fixé qu'au début de l'année 1921. Il s'est élevé à 269 milliards de marks-or et a dû être restructuré en raison de son poids par rapport au revenu national.

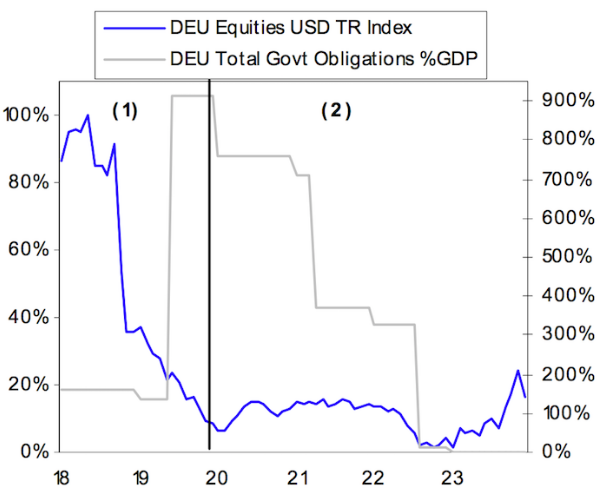

Le graphique ci-dessous montre la dette de la République de Weimar par rapport à la valeur de son marché des actions.

En 1918 et 1919, vers la fin de la guerre et juste après, les revenus allemands (en termes réels) ont chuté de 5 % et de 10 %, respectivement.

En réponse, le Reich a contribué à encourager la reprise des revenus et des prix des actifs en dévaluant le mark papier par rapport au dollar et à l'or de 50 % entre la fin 1919 et le début 1920.

Avec la chute du mark, l'inflation a augmenté, comme il se doit, en partie à cause des importations plus chères et de la demande accrue d'exportations.

De 1920 à 1922, l'inflation a érodé la valeur de la dette publique libellée en marks. Cependant, cela n'a fait aucune différence sur la dette liée aux réparations données. Elle a été conçue à dessein pour être due en or afin qu'elle ne puisse pas être éliminée par l'inflation.

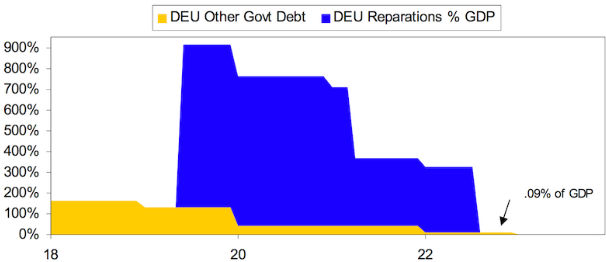

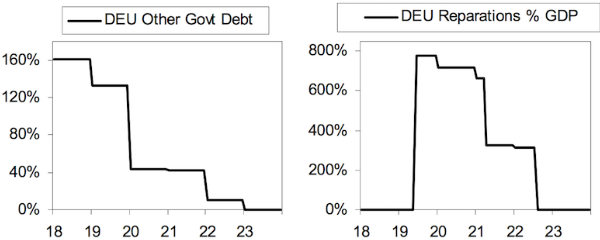

Au printemps 1921, les commissions alliées des réparations ont restructuré la dette des réparations en la réduisant de moitié par rapport à sa valeur initiale, soit 132 milliards de marks. Cela reste un lourd fardeau pour le gouvernement, avec 325 % du PIB.

Au milieu de l'année 1922, le Reich décide de cesser de payer les réparations, se mettant ainsi en défaut sur la dette.

Par la suite, les dettes ont été restructurées à plusieurs reprises par le biais de négociations, pour atteindre 112 milliards de marks en 1929, avant d'être effectivement effacées en 1932. Le niveau de dépréciation de la monnaie a incité les créanciers (c'est-à-dire ceux à qui l'on doit de l'argent) à privilégier les prêts à court terme et à retirer de l'argent de la monnaie du mark.

Cela a entraîné une nouvelle dépréciation du mark et a obligé la banque centrale à continuer à imprimer pour racheter la dette et empêcher l'économie de devenir illiquide (c'est-à-dire qu'il n'y a pas assez de monnaie par rapport à la demande).

Cette dynamique de sorties de capitaux (la monnaie étant convertie en d'autres monnaies nationales et en monnaies alternatives comme l'or) et le vide étant comblé par la monnaie imprimée pour acheter la dette ont conduit à l'hyperinflation ultime en 1923. Ce processus s'est accéléré en 1922 et 1923. Il a finalement laissé la dette publique en monnaie locale à 0,1 % du PIB.

Lorsque l'hyperinflation a pris fin en 1923, la Reichsbank avait augmenté la masse monétaire M0 (c'est-à-dire les liquidités et les réserves) de 1,2 trillion de pour cent entre 1919 et 1923.

La République de Weimar a ainsi connu l'une des dépressions inflationnistes les plus extrêmes de l'histoire moderne.

À la fin de la guerre, le gouvernement du Reich a dû choisir entre une contraction économique sévère et l'impression d'argent pour stimuler les revenus et les prix des actifs, tout en risquant la monnaie et une inflation sévère à l'avenir.

Cet ensemble de compromis était désagréable, mais le gouvernement a inévitablement choisi d'imprimer, ce qui est le désir naturel de maintenir l'économie et les revenus à flot. Sa dévaluation de 50 % à la fin de 1919 a suffi à sortir l'économie de la récession.

Mais les mesures de relance extrêmes ont fini par entraîner une perte de confiance dans la monnaie et une hyperinflation. Le résultat final est une monnaie qui n'a pratiquement plus aucune valeur, tant comme unité de compte (une ligne massive de zéros) que pour le commerce.

Le graphique ci-dessous montre que la monnaie a chuté de 100 % par rapport à l'or et la nature exponentielle de l'impression monétaire, augmentant la masse monétaire de 120 trillions de fois (1,2 trillion de pour cent). La dette publique non liée aux réparations, qui représentait 133 % du PIB, a été effacée par l'inflation. La dette de réparation liée à l'or, qui représentait 780 % du PIB, a été mise en défaut au cours de l'été 1922 et les paiements de réparation ont été interrompus.

Le tableau ci-dessous montre les obligations de la dette et leur ampleur en pourcentage du PIB, réparties entre les réparations et la dette publique, ainsi que leur évolution de 1918 à la fin de l'hyperinflation en 1923.

Les réparations ne sont pas officiellement imposées avant 1921, bien qu'elles aient théoriquement existé juste après la fin de la guerre. Il s'agit simplement de savoir à combien s'élèvera la facture totale du gouvernement du Reich. Ce montant est officiellement fixé au début de 1921. Il a ensuite été réduit, avant l'hyperinflation, à 50 % de la charge initiale, mais il s'agit toujours d'une somme considérable.

La dette publique en monnaie locale a été érodée par l'inflation. Mais comme les réparations sont libellées en or, elles conservent leur valeur jusqu'à ce que le Reich ne les rembourse plus.

L'augmentation de M0 (monnaie et réserves) n'était pas la cause de l'inflation et de la dépréciation de la monnaie. La masse monétaire a plutôt été augmentée pour faire face à la hausse de l'inflation et à la dépréciation de la monnaie.

Cela a formé un cycle inflationniste auto-renforcé. Le besoin accru de monnaie a été satisfait par la banque centrale qui en a créé davantage.

Cela a entraîné une faiblesse de la monnaie, une hausse de l'inflation et une diminution des flux de capitaux vers le crédit. Cela a créé une plus grande demande de monnaie pour suivre la hausse des prix, ce à quoi la banque centrale a répondu.

Autres périodes marquantes d'hyperinflation

Yougoslavie (1992-1994)

Dans un contexte d'effondrement économique lié à la désintégration du pays, les prix ont augmenté d'environ 313 millions de pour cent en un seul mois, avec une inflation quotidienne dépassant les 60 %. Les citoyens et les entreprises ont commencé à échanger leurs dinars yougoslaves contre des marks allemands afin de se procurer une réserve de valeur plus stable. La stabilisation est intervenue grâce à un programme de réforme monétaire qui a ancré la monnaie à parité fixe avec le mark.

Venezuela (2017-2022)

Face à la forte baisse des recettes pétrolières, le gouvernement vénézuélien a eu recours à la création monétaire pour honorer ses obligations, ce qui a déclenché une vague d'hyperinflation. Les estimations pour 2018 varient considérablement, les plus basses s'élevant à environ 80 000 % ou plus. Bien que l'inflation ait fortement baissé après 2019, elle est restée extrêmement élevée — souvent de plusieurs centaines ou milliers de pour cent — pendant une grande partie des années 2020

Comment l'inflation passe en mode « hyper » et comment elle prend fin

L'hyperinflation se déroule selon un cycle qui s'autoalimente, commençant généralement par une réponse politique inadaptée à des tensions financières. Un gouvernement augmente massivement la masse monétaire, ce qui entraîne une hausse des prix. À mesure que les ménages et les entreprises perdent confiance dans le pouvoir d'achat de leur monnaie, ils dépensent plus rapidement ou se tournent vers d'autres actifs qui préservent mieux la valeur. Face à la hausse des prix et aux pressions budgétaires, les autorités peuvent émettre encore plus de monnaie, renforçant ainsi un cycle qui fait grimper les prix. Si rien n'est fait, ce processus s'accélère et entraîne un effondrement rapide de la valeur de la monnaie.

Pour briser ce cycle, il faut rétablir à la fois la stabilité des prix et la confiance dans la monnaie. La stabilisation commence généralement par une discipline monétaire — en mettant un terme à l'augmentation de la masse monétaire — même si cela peut entraîner des difficultés économiques brutales à court terme. Les gouvernements doivent également mettre en œuvre des réformes budgétaires pour réduire les déficits et éviter de recourir à la création monétaire pour financer leurs dépenses. Dans certains cas, la stabilisation nécessite l'introduction d'une nouvelle monnaie ou l'ancrage de la monnaie à une devise plus stable, signalant ainsi une rupture crédible avec les politiques passées.

Comment les gouvernements évitent l'hyperinflation

La plupart des pays évitent l'hyperinflation en faisant preuve d'une discipline monétaire et budgétaire constante

Sur le plan monétaire, une banque centrale peut relever ses taux d'intérêt lorsque l'économie est en surchauffe afin de ralentir la croissance du crédit et des dépenses. Elle peut même mettre en œuvre une politique de resserrement quantitatif, consistant à laisser les titres de son bilan arriver à échéance sans réinvestir le produit de leur vente dans de nouveaux titres. Elle peut vendre des actifs de son bilan ou, dans certains cas, augmenter les réserves obligatoires des banques, réduisant ainsi la création de monnaie.

Sur le plan budgétaire, les gouvernements s'efforcent de maîtriser les déficits afin d'éviter de recourir à la création monétaire pour financer leurs dépenses. La maîtrise des déficits passe généralement par une réduction des dépenses, une augmentation des impôts, ou les deux. En maintenant la stabilité des finances publiques, les gouvernements peuvent préserver la confiance tant dans leur situation budgétaire que dans la monnaie nationale, et éviter les conditions qui conduisent à l'hyperinflation.

Comment investir pendant une hyperinflation

L'hyperinflation est un phénomène rare. La plupart des investisseurs n'y ont jamais été confrontés directement. Pourtant, quand elle survient, les règles du jeu changent complètement.

Le principe de base est simple : éviter la monnaie qui s'effondre et privilégier ce qui conserve de la valeur.

Dans ce contexte, les réflexes sont généralement les suivants :

- se débarrasser de la monnaie locale

- éviter les obligations

- se tourner vers des actifs tangibles comme les matières premières, l'or ou certains biens physiques

Les actions : une fausse protection

En période d'inflation modérée, les actions peuvent protéger contre la hausse des prix. Mais en hyperinflation, c'est différent.

Même si les actions montent en valeur nominale, elles perdent souvent en valeur réelle (c'est-à-dire en pouvoir d'achat). La monnaie chute plus vite que les marchés ne montent.

Résultat :

- les actions deviennent moins intéressantes

- les obligations perdent quasiment toute leur valeur

- l'or et les actifs réels prennent le dessus

Les actifs à privilégier

En hyperinflation, les investisseurs cherchent avant tout des réserves de valeur.

Les actifs les plus recherchés sont :

- l'or, considéré comme une “contre-monnaie”

- les matières premières

- les terrains et biens immobiliers

- les actifs physiques (machines, ressources, etc.)

Dans les cas extrêmes, même des biens inhabituels peuvent devenir des réserves de richesse.

Le problème des liquidités et des obligations

Traditionnellement, garder du cash ou des obligations est une stratégie sûre. Mais en hyperinflation, c'est l'inverse.

- Le cash perd rapidement sa valeur

- Les obligations deviennent peu rentables, voire inutiles

Certaines exceptions existent (obligations indexées sur l'inflation ou émises dans des devises solides), mais globalement, il faut adapter sa stratégie.

L'or, une valeur refuge clé

L'or joue un rôle central. Il ne “monte” pas vraiment : c'est surtout la monnaie qui perd de la valeur.

C'est pourquoi il est souvent utilisé comme :

- protection contre la perte de pouvoir d'achat

- alternative aux devises fragiles

Immobilier et actifs réels

Les biens immobiliers et les terrains peuvent protéger contre l'hyperinflation, mais leur valeur dépend de leur usage.

Tous les actifs physiques ne se valent pas : certains peuvent perdre de l'intérêt selon l'évolution de l'économie.

Et les cryptomonnaies ?

Les cryptomonnaies sont encore récentes et largement spéculatives.

Elles pourraient jouer un rôle à l'avenir, mais aujourd'hui :

- elles manquent de stabilité

- leur adoption reste limitée

- leur cadre réglementaire est encore incertain

Conclusion

L'hyperinflation reste un phénomène rare, mais lorsqu'elle survient, elle bouleverse totalement les repères économiques. Derrière la flambée des prix se cache presque toujours une perte de contrôle des politiques monétaires et budgétaires, combinée à une rupture de confiance dans la monnaie.

Les exemples historiques montrent que ce processus n'est jamais instantané : il s'installe progressivement, puis s'emballe. Une fois enclenché, il devient extrêmement difficile à stopper sans mesures radicales, comme une réforme monétaire ou un changement de régime économique.

Pour les investisseurs comme pour les particuliers, la leçon est claire : dans un contexte d'hyperinflation, ce n'est plus la performance qui compte, mais la préservation du pouvoir d'achat. Les actifs réels, les devises solides et certaines matières premières deviennent alors des refuges essentiels, tandis que la monnaie locale perd rapidement sa fonction première.

FAQ

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !