Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 25-01-2025 15:17:18

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Pré-exécution ou post-exécution : Quelle est la différence ?

Dans cet article, nous examinerons les processus qui font inévitablement partie du trading sur les marchés financiers : Tout d'abord, nous verrons ce qu'est l'exécution d'une transaction et comment elle fonctionne. Ensuite, nous comparerons la pré-exécution et la post-exécution et expliquerons la différence entre les deux.

Qu'est-ce que l'exécution des ordres ?

Une transaction particulière peut être considérée comme achevée après avoir été mise sur le marché et vendue à un prix spécifique à un moment donné.

Prenons un exemple :

Supposons que vous souhaitiez vendre 15 actions d'une société, le prix de l'une d'entre elles étant de 99 dollars. Après avoir transmis votre ordre de vente, votre courtier commence à rechercher le meilleur prix sur les marchés. Ces ordres peuvent être exécutés par votre courtier au prix de 98, 99 ou 100 dollars. Le courtier exécute l'ordre de vente en votre nom à 100 dollars par action, car c'est le meilleur prix actuellement proposé.

Mais comment cela fonctionne-t-il en pratique ?

Lorsqu'une demande est acceptée, une société de courtage peut l'exécuter de plusieurs manières. Elle peut transmettre cet ordre à un teneur de marché, à une bourse comme le New York Stock Exchange (NYSE) ou à son réseau de communication électronique, ou encore exécuter la transaction en utilisant son propre stock d'actifs. Vous trouverez ci-dessous une description de chacune de ces méthodes :

1. Teneur de marché

Un courtier peut choisir de soumettre un ordre à un teneur de marché. Les teneurs de marché sont des entreprises qui facilitent la liquidité et la profondeur des marchés et qui tirent un profit de la différence entre les cours acheteur et vendeur. Une telle entreprise paie un courtier pour qu'il dirige le flux d'ordres vers elle. Ce type de transaction est connu sous le nom de « paiement pour le flux d'ordres ».

2. Le marché de gré à gré (OTC)

Deuxièmement, les actifs financiers peuvent être transmis de gré à gré directement à une autre partie. Le marché de gré à gré (OTC) est un marché décentralisé où des actions, des matières premières, des devises ou d'autres instruments sont échangés sans l'intervention d'intermédiaires ou de bourses centrales.

3. Réseau de communication électronique (ECN)

Les ordres d'achat et de vente des investisseurs peuvent être transmis à un réseau de communication électronique (ECN), où le logiciel du système fera correspondre ces ordres. Les avantages du trading ECN sont particulièrement évidents lorsque des investisseurs situés dans des lieux géographiques différents ont besoin d'une méthode sécurisée pour effectuer des transactions sans l'intervention d'un intermédiaire tiers.

4. Internalisation / Inventaire des titres

Il peut arriver que la société de courtage elle-même soit déjà propriétaire d'une certaine action. Dans ce cas, l'exécution de la transaction est réalisée en interne, en exécutant l'ordre à partir des ressources propres de l'entreprise.

➡️ En rapport : Qu'est-ce que le A Book et le B Book des brokers forex ?

Il convient de noter que tous les ordres sont traités en ligne. Toutefois, cela ne signifie pas toujours qu'ils seront exécutés immédiatement.

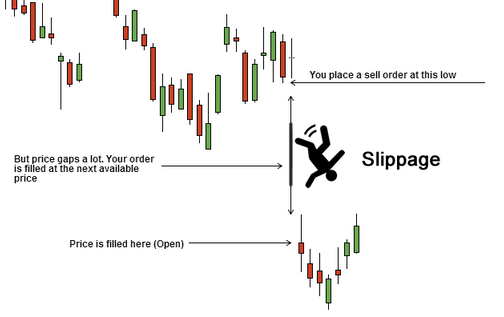

C'est pourquoi le prix final de l'exécution peut parfois différer du prix que vous avez demandé initialement. Ainsi, lorsque vous passez un ordre auprès de votre courtier, la valeur indiquée sur la page d'ordre ne correspond pas nécessairement au prix auquel la transaction sera exécutée.

Lorsque votre ordre est exécuté à un prix légèrement inférieur au prix du marché le plus approprié, on parle de glissement de prix (Slippage).

Passons maintenant à deux grands types d'exécution : la pré-exécution et la post-exécution.

Pré-exécution et post-exécution

Les courtiers utilisent plusieurs modèles pour l'exécution des transactions. Entrons dans les détails.

Modèle de pré-exécution

L'exécution des transactions basée sur ce principe fonctionne comme suit : L'utilisateur final effectue une transaction qui passe par le courtier et se retrouve sur le marché. Cette transaction reçoit alors un prix confirmé par le fournisseur de liquidités et l'ordre est exécuté. La société de courtage confirme ensuite le prix reçu sur le terminal. Le client verra donc le prix du terminal comme une confirmation finale.

Lorsque l'utilisateur final vous envoie un ordre, vous, en tant que courtier, confirmez ce prix si les sources de données correspondent. Bien entendu, il est normal que la plupart de ces algorithmes présentent de légères déviations. Toutefois, si vous constatez que les prix sont alignés, vous confirmez le prix à l'opérateur final et la transaction est inscrite dans votre carnet d'ordres. Ce n'est qu'ensuite qu'elle est introduite sur le marché.

La pré-exécution est plus ou moins le modèle commercial des CFD. La plupart des courtiers fonctionnent aujourd'hui sur la base de la pré-exécution. Toutefois, cela n'a pas toujours été le cas : auparavant, les courtiers utilisaient principalement la post-exécution, même pour les CFD. Aujourd'hui, ce n'est plus une pratique courante. Pourquoi ? Il y a certaines raisons à cela.

Ce n'est un secret pour personne que les courtiers veulent réduire les risques liés à leur activité, surtout aujourd'hui, où les marchés sont très imprévisibles et fluctuent énormément. Prenons l'exemple d'un événement majeur, tel qu'une crise de grande ampleur. Si vous envoyez l'ordre du trader sur le marché pendant un tel événement, personne ne sait comment la transaction sera exécutée. En revanche, en utilisant une base de pré-exécution, les courtiers obtiennent les conditions réelles du marché. Par conséquent, avec la pré-exécution, les risques sont minimisés car les ordres sont transmis à d'autres entités ou à des fournisseurs.

Par conséquent, le modèle de pré-exécution est désormais considéré comme la norme pour les sociétés de courtage, en particulier celles qui proposentle trading de CFD.

Modèle de post-exécution

La post-exécution est une méthode qui était utilisée par les sociétés de courtage dans le passé. Ce modèle est considéré comme très risqué, car les courtiers en post-exécution peuvent finir par subir d'énormes pertes lors de l'exécution des transactions de leurs clients. En effet, le courtier exécute ces ordres aux prix en vigueur à un moment où les marchés fluctuent constamment. Et plus le marché est volatil, plus les pertes sont importantes.

Personne ne sait jamais ce qui va se passer sur les marchés, en particulier pendant les périodes de volatilité. Cela peut parfois jouer en faveur de votre entreprise, mais statistiquement, la plupart du temps, c'est là que les courtiers voient les marchés se retourner contre eux. En réalité, dans la vie réelle, la proportion est plutôt de 70/30, ce qui signifie que dans 70 % des cas, vous perdrez de l'argent en exécutant des ordres.

Ainsi, comme nous l'avons mentionné, la post-exécution est une pratique ancienne et, aujourd'hui, les courtiers utilisent principalement un modèle de pré-exécution pour compenser le risque et maintenir les pertes à un niveau minimum. Et ceux qui décident d'utiliser ce modèle doivent être bien capitalisés pour pouvoir supporter d'éventuelles pertes.

Conclusion

En résumé, la procédure par laquelle votre courtier obtient et exécute un ordre d'achat ou de vente d'actifs est connue sous le nom d'exécution des transactions. Tout courtier digne de ce nom doit disposer d'un large éventail de possibilités pour exécuter les ordres, y compris les envoyer à des places de marché importantes telles que la Bourse de New York ou à un teneur de marché approprié. N'oubliez pas que les ordres doivent être exécutés par les courtiers aux prix les plus compétitifs.

Les modèles de pré-exécution sont de plus en plus souvent utilisés que les modèles de post-exécution lorsqu'on les compare, car ils réduisent les risques liés aux transactions, ce qui est essentiellement l'objectif de chacun.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot