Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 30-06-2024 12:38:40

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Stratégie d'amélioration du rendement des matières premières

Les stratégies d'amélioration du rendement des matières premières (CYE) sont conçues pour améliorer le rendement des transactions ou des investissements dans les matières premières au-delà des mouvements typiques des prix au comptant.

Ces stratégies s'appuient sur divers instruments financiers et mécanismes de marché pour mieux optimiser les rendements et gérer les risques sur les marchés des matières premières.

Points clés :

➡️ Moment stratégique du roulement

Le roulement des contrats à terme à des moments optimaux pour obtenir des rendements positifs et minimiser les rendements négatifs en analysant les courbes à terme.

➡️ Indexation améliorée

Utiliser les indices de matières premières avec des stratégies de roulement intelligentes, telles que le roulement dans des contrats avec des structures de prix favorables.

Ces stratégies peuvent améliorer les rendements par rapport aux indices passifs traditionnels.

➡️ Gestion active

Engager un trading actif, y compris la spéculation sur les mouvements de prix des matières premières et l'allocation tactique d'actifs, pour ceux qui peuvent exploiter les inefficacités du marché.

➡️ Gestion des garanties

L'effet de levier des contrats à terme permet d'obtenir une exposition à moindre coût.

Laisser plus d'argent qui peut être négocié/investi dans les parties essentielles du portefeuille.

➡️ Options et produits dérivés

Options, swaps et autres produits dérivés pour couvrir les risques, améliorer les rendements et exploiter la volatilité du marché, par exemple en vendant des options d'achat couvertes pour générer des primes.

Concepts clés

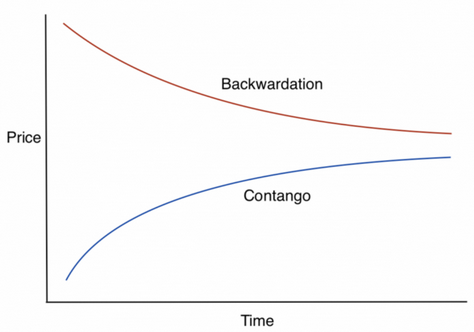

1. Contango et Backwardation

Contango - Une situation de marché où les prix à terme sont plus élevés que les prix au comptant. Cette situation conduit souvent à des rendements négatifs lorsque les contrats à terme sont renouvelés. Cela signifie que l'on achète à un prix plus élevé lorsque l'on "roule" le contrat en cours dans le suivant.

Backwardation - Situation de marché dans laquelle les prix des contrats à terme sont inférieurs aux prix au comptant, ce qui se traduit par des rendements positifs lors des reconductions de contrats.

2. Rendement du roulement

Le rendement généré par le roulement d'un contrat à terme dans le temps.

Un rendement positif est généralement obtenu sur les marchés backwardés, tandis qu'un rendement négatif est courant sur les marchés en contango.

La différence est illustrée ci-dessous.

3. Coûts de stockage et rendement de commodité

Coûts de stockage - Les coûts associés au stockage des marchandises physiques. Ils sont pris en compte dans les prix à terme.

Rendement de commodité - Les avantages non monétaires de la détention de matières premières physiques, tels que la garantie de l'approvisionnement pour les processus de production, qui peuvent influer sur la dynamique des prix à terme.

Stratégies d'amélioration du rendement des matières premières

1. Moment stratégique pour le renouvellement des contrats

Rouler des contrats à terme à des moments optimaux pour obtenir des rendements positifs et minimiser les rendements négatifs.

Cette stratégie nécessite d'analyser les conditions du marché afin d'identifier les périodes de backwardation ou de contango.

2. Indexation améliorée

L'utilisation d'indices de matières premières qui emploient des stratégies de roulement intelligentes, telles que le roulement dans des contrats avec les structures de prix les plus favorables, pour améliorer les rendements par rapport aux indices passifs traditionnels.

Par exemple, pour une transaction à long terme, ils peuvent investir dans un contrat à plus long terme sur une courbe en déport, en supposant que la liquidité est suffisante.

3. Gestion active

Mise en œuvre de stratégies de trading actives, y compris la spéculation sur les mouvements de prix des matières premières et l'allocation tactique d'actifs, afin d'exploiter les inefficacités du marché et de générer de l'alpha.

4. Gestion des garanties

Gestion efficace des garanties sous-jacentes aux contrats à terme, souvent en investissant dans des titres à court terme à haut rendement, afin de générer des rendements supplémentaires.

Les contrats à terme peuvent générer une exposition substantielle pour un faible apport de liquidités, ce qui permet de consacrer davantage de ressources à d'autres transactions/investissements.

5. Options et produits dérivés

L'utilisation d'options, de swaps et d'autres produits dérivés pour couvrir les risques, améliorer le rendement et exploiter la volatilité du marché.

Par exemple, la vente d'options d'achat couvertes peut générer des primes tout en conservant des positions sur les matières premières. (En échange, on renonce à un rendement supérieur au prix d'exercice).

Applications pratiques

1. Investissements institutionnels

Les institutions, telles que les fonds de pension et les fonds de dotation, utilisent les stratégies CYE pour diversifier leurs portefeuilles et améliorer les rendements ajustés au risque.

Ces stratégies sont souvent mises en œuvre par le biais de fonds de contrats à terme gérés ou de fonds spécialisés dans les matières premières.

2. Portefeuilles à parité de risque

Les stratégies CYE peuvent être intégrées dans des portefeuilles à parité de risque et d'autres portefeuilles à bêta équilibré afin d'équilibrer les contributions au risque entre les classes d'actifs ou les environnements économiques.

De cette manière, les matières premières contribuent positivement à la performance globale du portefeuille.

3. Producteurs de matières premières

Les producteurs de matières premières, tels que les compagnies pétrolières ou les entreprises agricoles, utilisent les stratégies CYE pour se couvrir contre les fluctuations de prix et stabiliser leurs revenus.

Il s'agit souvent d'utiliser les marchés à terme et les marchés d'options pour fixer des prix favorables.

Exemple

Un producteur de céréales, tel qu'un agriculteur, est confronté au risque d'une baisse du prix du maïs au moment de la récolte.

Pour se couvrir contre ce risque de prix, le producteur peut utiliser des contrats à terme sur le maïs.

Voici comment cela fonctionne :

1. Comprendre la position

Position longue sur le marché sous-jacent - Le producteur de céréales est déjà considéré comme "long" sur le marché du maïs car il possède (ou produira) le maïs physique.

Objectif de couverture - L'objectif est de bloquer un prix favorable pour la vente future du maïs, en réduisant le risque de fluctuation des prix.

2. Vente de contrats à terme sur le maïs

Contrats à terme - Les contrats à terme sont des contrats standardisés négociés en bourse, dans lesquels le vendeur s'engage à livrer une quantité déterminée de maïs à une date future pour un prix prédéterminé.

Action - Le producteur vend des contrats à terme de maïs. Cette action consiste à prendre une position courte sur le marché à terme, qui compense sa position "longue" sur le marché physique.

3. Mécanisme de couverture

Blocage du prix - En vendant des contrats à terme, le producteur bloque un prix pour son maïs au moment de la vente du contrat, même si le prix réel du marché baisse au moment de la récolte.

Couverture du risque de prix - Toute perte sur le marché physique due à une chute des prix est compensée par des gains sur le marché à terme, ce qui permet de stabiliser les revenus.

4. Exemple de scénario

Hypothèses du scénario :

Prix actuel du maïs au comptant = 4,00 $ le boisseau

Prix à terme (pour livraison à la récolte) = 4,20 $ le boisseau

Récolte prévue = 10 000 boisseaux de maïs

Mesures prises :

Vente de contrats à terme - Le producteur vend 10 contrats à terme, représentant chacun 1 000 boisseaux de maïs, à 4,20 $ le boisseau.

Récolte - Au moment de la récolte, le prix du marché du maïs est tombé à 3,80 $ le boisseau.

Transactions sur le marché :

Vente physique - Le producteur vend le maïs récolté sur le marché au comptant à 3,80 $ le boisseau.

Marché à terme - Les contrats à terme vendus à 4,20 $ le boisseau valent maintenant 3,80 $ le boisseau sur le marché, ce qui se traduit par un gain de 0,40 $ le boisseau sur le marché à terme.

Résultat financier :

Revenu du marché au comptant : 10 000 boisseaux * 3,80 $/boisseau = 38 000

Gain sur le marché à terme : 10 000 boisseaux * 0,40 $/boisseau = 4 000

Revenu effectif total : 38 000 $ (au comptant) + 4 000 $ (à terme) = 42 000 $.

Ces 42 000 $ correspondent à leurs 10 000 boisseaux multipliés par le prix à terme qu'ils ont bloqué (4,20 $/boisseau).

5. Avantages de la couverture

Stabilité des prix - Le producteur s'assure un prix de 4,20 $ le boisseau, même si le prix au comptant tombe à 3,80 $.

Concentration sur le volume - Le risque de prix étant couvert, le producteur peut se concentrer sur l'optimisation du volume et de l'efficacité de sa production sans se soucier de la volatilité des prix du marché.

Gestion des risques - Cette stratégie transforme le modèle d'entreprise du producteur, qui n'est plus sensible aux prix, mais axé sur les volumes. Cela réduit l'incertitude financière et permet une meilleure planification et de meilleurs investissements.

Brokers de contrats à terme (Futures)

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot