Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 02-04-2024 15:46:39

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

Cointégration des actifs

Les titres et les actifs apparentés - la plupart des actions, le pétrole et le gaz naturel - évoluent souvent ensemble sur le marché pendant de longues périodes.

Cela reflète un concept financier connu sous le nom de "cointégration".

Il y a cointégration lorsque les prix des actifs évoluent ensemble sur le long terme, même s'ils peuvent diverger à court terme.

Alors que la corrélation est de loin le concept le plus populaire en finance, la cointégration se concentre sur les équilibres à long terme.

Il est important pour les traders et les investisseurs de comprendre ce concept, car il constitue la base de stratégies telles que le trading par paires, la diversification (détention d'actifs non corrélés/non cointégrés), et peut être important pour une gestion efficace du risque de portefeuille.

La détention d'actifs ayant des biais environnementaux différents est l'une des clés d'un portefeuille bien diversifié.

Principaux enseignements :

Relation à long terme

La cointégration identifie un équilibre à long terme entre les prix des actifs, tels que les actions et les matières premières, ce qui indique qu'ils évoluent ensemble au fil du temps, même s'ils divergent à court terme.

Importance stratégique

Comprendre la cointégration est important pour les stratégies de trading telles que le trading par paires.

Elle permet également de comprendre si un actif différent apporte une valeur de diversification à un portefeuille.

Ce n'est pas parce que deux actifs sont cointégrés qu'ils ne peuvent pas avoir de potentiel de diversification.

Vérifiez également les corrélations. (Des corrélations négatives peuvent également indiquer une cointégration).

Dynamique

Les relations de cointégration peuvent évoluer.

Les traders doivent continuellement analyser ces relations et comprendre les forces économiques qui les sous-tendent pour prendre de bonnes décisions.

Qu'est-ce que la cointégration ?

La cointégration est un phénomène statistique dans lequel deux ou plusieurs séries temporelles, comme les prix des actifs, évoluent ensemble sur le long terme.

La cointégration implique une relation d'équilibre stable malgré les écarts à court terme.

Ce lien durable signifie que, même si les prix des actifs peuvent s'écarter temporairement, ils partagent une tendance stochastique commune et reviendront à une relation d'équilibre au fil du temps.

Fondement économique de la cointégration

L'existence de la cointégration entre les actifs découle souvent de liens économiques, de forces du marché ou d'opportunités d'arbitrage qui maintiennent l'équilibre à long terme.

La cointégration peut-elle signifier une relation négative à long terme entre les prix ?

Oui, la cointégration peut représenter une relation négative à long terme entre les prix de deux actifs ou variables.

La cointégration indique que deux séries temporelles non stationnaires évoluent ensemble à long terme, c'est-à-dire qu'elles reviennent à une relation d'équilibre après des écarts à court terme.

Mais cette relation d'équilibre à long terme ne doit pas nécessairement être positive.

Le coefficient de cointégration, qui mesure la relation à long terme entre les variables, peut prendre des valeurs positives ou négatives.

Un coefficient de cointégration négatif implique que les deux variables ont une relation inverse ou "négative" à long terme.

Par exemple, si nous examinons les prix d'un bien de substitution (par exemple, l'huile de soja) et d'un bien concurrent (par exemple, l'huile végétale), nous pouvons constater qu'ils sont cointégrés avec un coefficient négatif.

Cela signifie qu'à long terme, lorsque le prix d'un produit augmente, le prix de l'autre a tendance à diminuer car les consommateurs se tournent vers le produit relativement moins cher.

Par conséquent, si la cointégration indique une co-mouvement et une tendance à ne pas trop s'éloigner dans le temps, la direction de cette relation à long terme (positive ou négative) n'est pas connue à partir de la seule cointégration.

Un coefficient de corrélation négatif peut représenter une relation de prix à long terme inverse entre les variables cointégrées.

Exemple

Nous pouvons observer la cointégration si nous prenons des actifs à corrélation négative parfaite (ETF NASDAQ et ETF NASDAQ à découvert) :

Dépendant : ProShares UltraPro Short QQQ (SQQQ)

Indépendant : Invesco QQQ Trust (QQQ)

Test Statistique : -6.440

Valeur p : 0.01

95% de confiance : Cointégré

90% de confiance : Cointégré

Exemples de cointégration

GOOG ET SPY

Prenons l'exemple de Google (GOOG) et de l'ETF S&P 500.

Nous nous attendons à ce que ces deux actifs soient cointégrés - une composante importante de l'indice à l'intérieur de l'indice.

Nous constatons qu'ils sont cointégrés à un intervalle de confiance de 97 %.

Dépendant : SPDR S&P 500 ETF Trust (SPY)

Indépendant : Alphabet Inc Classe C (GOOG)

Test Statistique : -2.148

Valeur p : 0.03

95% de confiance : Cointégré

90% de confiance : Cointégré

Mineurs d'or (GDX) et or (GLD)

On pourrait s'attendre à ce que les mineurs d'or (GDX) et l'or (GLD) soient coïntégrés, car la valeur de l'or est naturellement un facteur important de la valeur des sociétés minières aurifères.

Mais les deux ont également des influences distinctes.

Le fait que les mineurs d'or et l'or soient cointégrés au niveau de l'intervalle de confiance 90 mais pas au niveau de l'intervalle de confiance 95 suggère que, bien qu'il existe une relation à long terme entre les deux actifs, cette relation n'est pas aussi forte ou fiable qu'elle le serait s'ils étaient cointégrés au niveau de confiance 95 plus élevé.

Dépendant : VanEck Gold Miners ETF (GDX)

Indépendant : SPDR Gold Shares (GLD)

Test Statistique : -1.669

Valeur p : 0.09

95% de confiance : Non cointégré

90% de confiance : Cointégré

Cela suggère qu'il y a beaucoup de chevauchements dans l'achat et la vente des mineurs d'or et de l'or, mais aussi quelques différences - certains négociants/investisseurs préféreraient simplement posséder de l'or tandis que d'autres préféreraient avoir une exposition aux mineurs d'or en tant qu'entreprise mais pas au produit lui-même.

Obligations du Trésor nominales (TLT) et obligations du Trésor indexées sur l'inflation (TIP)

Le fait que les obligations du Trésor nominales (TLT) et les obligations du Trésor indexées sur l'inflation (TIP) soient cointégrées au niveau de confiance 90 mais pas au niveau de confiance 95 suggère qu'il existe une relation à long terme entre les deux actifs, mais qu'elle n'est pas aussi forte ou fiable qu'elle le serait au niveau de confiance 95 plus élevé.

En effet, bien qu'il s'agisse dans les deux cas d'obligations du Trésor, les obligations nominales ne tiennent pas compte de l'inflation, alors que les obligations indexées sur l'inflation sont conçues pour ajuster leur principal et leur paiement global afin de tenir compte des variations des taux d'inflation.

Cela crée une divergence dans leur comportement dans certains environnements.

Dépendant : iShares 20+ Year Treasury Bond ETF (TLT)

Indépendant : iShares TIPS Bond ETF (TIP)

Test Statistique : -1.686

Valeur p : 0.09

95% de confiance : Non cointégré

90% de confiance : Cointégré

SPY-GLD

Lorsque l'on passe à des actifs plus fondamentalement différents, comme les actions (SPY) et l'or (GLD) ou les obligations (TLT) et les matières premières (GSG), on peut s'attendre à ce qu'ils ne soient pas cointégrés à un intervalle de confiance très élevé.

Nous constatons une valeur p de seulement 0,35 pour SPY-GLD, ce qui suggère qu'il y a de fortes chances qu'ils ne soient pas cointégrés.

Dépendant : SPDR Gold Shares (GLD)

Indépendant : SPDR S&P 500 ETF Trust (SPY)

Test Statistique : -0.848

Valeur p : 0.35

95% de confiance : Non cointégré

90% de confiance : Non cointégré

Comme pour tout, il peut y avoir des corrélations à court terme.

TLT-GSG

Pour les obligations et les matières premières, la valeur p est de 0,03.

Dépendant : iShares S&P GSCI Commodity-Indexed Trust (GSG)

Indépendant : iShares 20+ Year Treasury Bond ETF (TLT)

Test Statistique : -2.124

Valeur p : 0.03

95% de confiance : Cointégré

90% de confiance : Cointégré

Les actions et les matières premières sont donc cointégrées.

Mais n'apportent-elles pas des expositions uniques au portefeuille ?

Voyons cela plus en détail...

Les actifs peuvent-ils être non corrélés mais cointégrés (et vice versa) ?

Oui, les actifs peuvent être non corrélés tout en étant cointégrés.

La cointégration et la corrélation sont deux concepts statistiques différents.

La corrélation mesure la mesure dans laquelle deux variables évoluent ensemble à court terme.

Les actifs non corrélés n'ont pas de relation linéaire dans leurs mouvements de prix à court terme.

La cointégration s'intéresse à la relation à long terme entre les variables.

Deux actifs sont cointégrés s'ils partagent une dérive stochastique commune, ce qui signifie que leurs prix peuvent diverger à court terme, mais qu'ils ont tendance à évoluer ensemble sur le long terme, sans jamais trop s'éloigner l'un de l'autre.

Ainsi, même si les prix des actifs ne sont pas corrélés (pas de relation linéaire à court terme), ils peuvent néanmoins être cointégrés s'il existe une force économique à long terme, comme une relation d'équilibre, qui lie leurs prix au fil du temps.

Leurs mouvements non corrélés à court terme sont considérés comme des écarts temporaires par rapport à cette relation d'équilibre à long terme.

En résumé, l'absence de corrélation à court terme n'exclut pas l'existence d'une cointégration et d'une tendance à l'équilibre à long terme entre les actifs.

Des actifs non corrélés mais cointégrés peuvent exister, en particulier sur les marchés financiers.

En rapport : Cointégration et corrélation en trading

Identifier les actifs cointégrés

La détection de la cointégration fait appel à des tests statistiques tels que les tests d'Engle-Granger ou de Johansen, qui permettent de comprendre si les actifs évoluent ensemble à long terme.

Méthodes de test

Ces tests sont conçus pour déterminer s'il existe une relation d'équilibre à long terme.

Outils logiciels

Les logiciels analytiques Python ou R peuvent être utilisés pour effectuer ces tests, qui peuvent aider à identifier des paires ou des groupes d'actifs cointégrés.

Mises en garde

Ces tests suggèrent la présence d'une cointégration, mais ne la confirment pas définitivement.

Les traders/investisseurs doivent tenir compte de la possibilité d'une évolution des relations dans le temps.

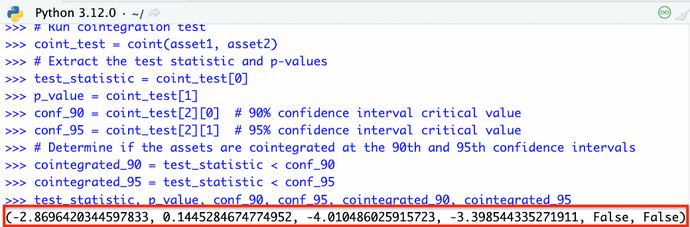

Code Python pour le test de cointégration

Utilisation de données synthétiques

Voici un code Python que vous pourriez exécuter pour un test de cointégration :

import numpy as np

import pandas as pd

import statsmodels.api as sm

from statsmodels.tsa.stattools import coint

# Générer des données synthétiques pour 2 actifs

np.random.seed(11)

asset1 = np.cumsum(np.random.normal(0, 1, 100))

asset2 = np.cumsum(np.random.normal(0, 1, 100)) + asset1 * 0.5

# Exécuter le test de cointégration

coint_test = coint(asset1, asset2)

# Extraire les statistiques de test et les valeurs p

test_statistic = coint_test[0]

p_value = coint_test[1]

conf_90 = coint_test[2][0] # 90% confidence interval critical value

conf_95 = coint_test[2][1] # 95% confidence interval critical value

# Déterminer si les actifs sont cointégrés aux 90ème et 95ème intervalles de confiance

cointegrated_90 = test_statistic < conf_90

cointegrated_95 = test_statistic < conf_95

test_statistic, p_value, conf_90, conf_95, cointegrated_90, cointegrated_95Nous pouvons voir dans cet exemple particulier qu'il dira "(Faux, Faux)" si les actifs ne sont pas cointégrés à l'intervalle de confiance de 90 ou 95.

Utilisation de données réelles

Pour analyser des données réelles à la recherche d'une cointégration entre deux actifs en utilisant les données de prix d'un fichier CSV, vous pouvez structurer votre code Python comme suit :

Importer des bibliothèques

Importez les bibliothèques Python nécessaires à la manipulation des données et à l'analyse statistique.

Charger les données

Chargez les données de prix des deux actifs à partir d'un fichier CSV à l'aide de pandas.

Prétraitement des données

S'assurer que les données sont propres et alignées par date, traiter les valeurs manquantes si nécessaire.

Exécuter le test de cointégration

Utilisez la fonction coint de statsmodels pour tester la cointégration entre les deux séries de prix.

Interpréter les résultats

Vérifiez la statistique du test par rapport aux valeurs critiques pour déterminer si les actifs sont cointégrés.

Voici comment vous pouvez structurer le code :

import pandas as pd

import statsmodels.api as sm

from statsmodels.tsa.stattools import coint

# Chargement des données à partir d'un fichier CSV

def load_data(file_name):

return pd.read_csv(file_name, index_col='Date', parse_dates=True)

# Fonction principale pour tester la cointégration

def test_cointegration(asset1_data, asset2_data):

coint_test = coint(asset1_data, asset2_data)

test_statistic, p_value, critical_values = coint_test

cointegrated_90 = test_statistic < critical_values[0] # 90% confidence

cointegrated_95 = test_statistic < critical_values[1] # 95% confidence

return {

'test_statistic': test_statistic,

'p_value': p_value,

'90%_conf': cointegrated_90,

'95%_conf': cointegrated_95

}

# Charger les données de prix de deux actifs

asset1 = load_data('asset1.csv')['Close']

asset2 = load_data('asset2.csv')['Close']

# Test de cointégration

results = test_cointegration(asset1, asset2)

print(results)Dans cette structure :

load_data : Une fonction pour lire les fichiers CSV contenant les prix des actifs. Assurez-vous que le fichier CSV comporte des colonnes pour les dates et les prix de clôture, en utilisant "Date" comme index.

test_cointegration : Effectue le test de cointégration et renvoie la statistique du test, la valeur p, et indique si les actifs sont cointégrés aux niveaux de confiance de 90 % et 95 %.

Remplacez "asset1.csv" et "asset2.csv" par les noms de fichiers réels de vos données.

Assurez-vous que les données des deux actifs sont alignées par date et ne contiennent pas de valeurs manquantes avant d'exécuter le test de cointégration.

Trading avec la cointégration

La cointégration est la pierre angulaire du trading par paires et de la couverture de portefeuille.

Elle offre une approche structurée qui permet de diversifier un portefeuille et de gérer les risques.

Le trading par paires

Cette stratégie consiste à acheter l'actif le moins performant et à vendre l'actif le plus performant au sein d'une paire cointégrée afin de tirer parti des écarts de prix temporaires.

Couverture de portefeuille

En détenant des actifs non corrélés/non cointégrés, les traders/investisseurs peuvent réduire le risque global du portefeuille, car ces actifs ont tendance à compenser les mouvements de l'autre dans certaines conditions de marché.

Efficacité du marché

L'analyse de cointégration permet d'identifier les actifs mal évalués.

Considérations et mises en garde

Pour comprendre la cointégration, il faut reconnaître ses limites et le fait que les marchés financiers sont dynamiques.

Évolution des relations

La cointégration entre les actifs peut changer en raison de l'évolution de la conjoncture économique, d'où la nécessité d'une analyse continue.

Au-delà des statistiques

Il est important de comprendre le raisonnement économique qui sous-tend la relation de cointégration afin d'éviter de se fier uniquement aux données statistiques.

Pourquoi les choses sont-elles différentes ?

Les données statistiques doivent être combinées à d'autres formes d'analyse (raisonnement et analyse plus approfondie des liens de cause à effet) pour comprendre le pourquoi.

Gestion du risque

L'utilisation de stratégies fondées sur la cointégration exige une gestion prudente des risques et des attentes réalistes quant aux rendements et aux pertes potentiels.

Cointégration multi-actifs et variable dans le temps

La cointégration va au-delà des simples paires.

Elle peut également inclure la cointégration multi-actifs et la cointégration variable dans le temps.

Cointégration multi-actifs

La cointégration multi-actifs concerne plus de deux actifs, ou la manière dont un groupe d'actifs évolue ensemble sur le long terme afin d'améliorer les stratégies de diversification des portefeuilles.

Cette complexité nécessite des méthodes statistiques avancées, comme le test de Johansen, pour analyser les relations de cointégration entre plusieurs actifs simultanément.

Cointégration variable dans le temps

La cointégration variable dans le temps introduit l'idée que les relations de cointégration entre les actifs peuvent changer au fil du temps en raison de l'évolution des conditions économiques, des changements réglementaires ou politiques, des événements importants sur le marché, de la géopolitique, etc.

Cet aspect dynamique signifie que la relation d'équilibre à long terme entre les actifs n'est pas statique mais peut évoluer.

Cela nécessite des modèles capables de s'adapter aux conditions changeantes du marché.

Des techniques telles que le filtre de Kalman ou les modèles à paramètres variables dans le temps sont utilisées pour capturer ces relations de cointégration évolutives.

Cela peut permettre une compréhension plus nuancée de la dynamique du marché et fournir des indications pour des stratégies de trading/investissement plus adaptatives.

Conclusion

La cointégration est un concept populaire sur les marchés financiers, car elle permet de comprendre les relations à long terme entre les actifs.

Son application dans les stratégies de négociation et la gestion des risques montre l'importance de combiner l'analyse statistique avec une compréhension globale de la dynamique du marché.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot