Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-02-2024 16:14:11

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

Modèles de tarification des swaptions

Les swaptions, options sur swaps, sont des instruments financiers qui confèrent à leur détenteur le droit, mais non l'obligation, de conclure un swap à un taux spécifié à une date future.

Les swaps de taux d'intérêt constituent le principal cas d'utilisation, mais ils sont également utilisés dans d'autres catégories d'actifs.

L'évaluation des swaptions fait appel à des modèles mathématiques complexes, étant donné qu'ils doivent tenir compte de divers facteurs tels que les mouvements des taux d'intérêt, la volatilité et le temps écoulé jusqu'à l'expiration.

Principaux enseignements :

Notions de base sur les swaptions

Donne à l'acheteur le droit, mais non l'obligation, de conclure le swap à une date ultérieure spécifiée.

Le type spécifique de swaption dépend des besoins de l'utilisateur et des offres disponibles sur le marché.

Domination du modèle de Black

Le modèle de Black est populaire pour l'évaluation des swaptions européennes.

Il offre simplicité et efficacité en se concentrant sur la volatilité et le délai d'expiration.

Sensibilité à la volatilité du marché

Comprendre le vega, ou la sensibilité à la volatilité, est important pour les traders, car les prix des swaptions sont fortement influencés par les changements dans la volatilité perçue du marché, ce qui a un impact sur les stratégies de couverture et les marges bénéficiaires.

Vous trouverez ci-dessous les concepts clés et les différents modèles de fixation des prix utilisés dans la fixation des prix des swaptions :

Concepts clés

Swaps de taux d'intérêt

Accords entre deux parties pour échanger un flux de paiements d'intérêts contre un autre, sur la base d'un montant principal spécifié.

Généralement, un flux est fixe, tandis que l'autre est flottant.

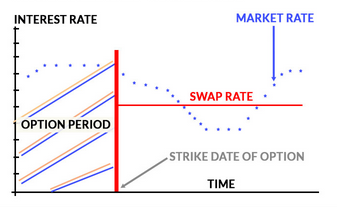

Swaptions européennes et américaines

Les swaptions européennes ne peuvent être exercées qu'à la date d'expiration, tandis que les swaptions américaines peuvent être exercées à tout moment avant l'expiration.

Volatilité

Mesure de la fluctuation du prix du swap sous-jacent.

Une volatilité plus élevée augmente la valeur du swaption (augmente les chances que le swaption arrive dans la monnaie).

Valeur temps

Le temps restant jusqu'à l'expiration affecte la valeur de l'option de swap ; plus de temps signifie plus d'opportunités pour des mouvements de taux favorables.

Taux d'exercice

Le taux d'intérêt fixe auquel le détenteur peut conclure le swap.

La différence entre ce taux et le taux de swap du marché au moment de l'exercice détermine la valeur intrinsèque du swaption.

Modèles de tarification

Modèle de Black (1976)

Le modèle de Black, une extension du modèle de Black-Scholes pour les options sur actions, est largement utilisé pour l'évaluation des swaptions européennes.

Il suppose une distribution log-normale des taux et utilise le taux de swap à terme, le prix d'exercice, la volatilité et le temps à courir jusqu'à l'échéance.

Modèle Bachelier

Une approche alternative qui modélise la distribution absolue (et non log-normale) des taux.

Il est utilisé sur les marchés où des taux d'intérêt négatifs sont possibles ou pour les instruments à très courte échéance.

Modèle Hull-White

Modèle de taux d'intérêt à un ou deux facteurs qui peut être utilisé pour évaluer les swaptions américaines et les swaptions plus complexes.

Il modélise l'évolution des taux d'intérêt à l'aide d'équations différentielles stochastiques, qui permettent de faire varier le taux court.

Modèle de marché LIBOR (LMM)

Également connu sous le nom de modèle Brace-Gatarek-Musiela, il modélise directement la dynamique d'une série de taux LIBOR à terme à l'aide de processus lognormaux.

(Le LIBOR était autrefois une référence clé pour les taux d'intérêt à court terme, mais il a été progressivement supprimé en juin 2023 en raison de problèmes de manipulation et remplacé par des alternatives plus fiables).

Le modèle LMM est utile pour évaluer des produits dérivés de taux d'intérêt complexes, y compris les swaptions des Bermudes.

Modèle Heston

Bien que conçu à l'origine pour les options sur actions, ce modèle a été adapté aux swaptions en modélisant la volatilité du taux de swap comme un processus stochastique.

Il capture le smile de volatilité, une observation courante du marché qui n'est pas expliquée par les modèles plus simples.

(De nombreux modèles plus simples supposent une volatilité constante).

Simulation de Monte Carlo

Utilisée pour l'évaluation des swaptions américaines et bermudiennes ou lorsque les modèles nécessitent des méthodes numériques pour être résolus.

Elle simule plusieurs trajectoires pour les taux d'intérêt et calcule le résultat moyen, ce qui demande beaucoup de calculs mais est flexible.

Méthodes de différences finies

Méthodes numériques permettant de résoudre les équations différentielles issues des modèles américains de fixation des prix des swaptions, tels que le modèle Hull-White.

Elles discrétisent le modèle dans une grille afin d'obtenir une solution approximative.

Résumé

Chaque modèle a ses avantages et ses limites, et est souvent choisi en fonction des caractéristiques spécifiques du swaption à évaluer, des conditions de marché et des ressources informatiques.

Le modèle de Black reste populaire pour sa simplicité et sa solution analytique, tandis que le modèle de marché LIBOR et le modèle de Hull-White sont préférés pour leur flexibilité dans le traitement d'une gamme de dérivés de taux d'intérêt.

Types de swaptions

Les swaptions sont généralement utilisées pour les swaptions de taux d'intérêt, mais elles peuvent également être utilisées pour les swaptions de devises :

Swap de devises

Option permettant de conclure un swap de devises, c'est-à-dire d'échanger une devise contre une autre à une date ultérieure.

Swaptions de matières premières

Option d'entrer dans un swap de matières premières - échange d'une matière première contre une autre à une date future.

Swap d'actions

Option permettant de conclure un swap d'actions - échange des rendements d'un actif contre un autre à une date ultérieure.

Conclusion

Pour les scénarios complexes ou uniques de fixation des prix des swaptions, des variations ou des extensions des modèles énumérés ici peuvent être utilisées en s'adaptant aux conditions spécifiques du marché, aux comportements des actifs sous-jacents, ou pour capturer des caractéristiques telles que la volatilité stochastique et les courbes de taux d'intérêt avec plus de précision.

Les modèles avancés nécessitent souvent une compréhension approfondie des connaissances théoriques sur les swaptions et de la dynamique pratique du marché. Ils s'appuient sur des techniques de calcul financier pour adapter l'approche de tarification à des produits financiers et à des conditions de marché spécifiques.

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot