Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

Pages: 1

#1 27-06-2023 17:04:41

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Panique de 1907 - Causes et leçons pour les portefeuilles d'aujourd'hui

La panique de 1907, également connue sous le nom de crise de Knickerbocker, est une crise financière majeure qui s'est produite aux États-Unis au début du XXe siècle.

Cette panique n'a pas seulement entraîné un important ralentissement de l'économie et du marché, elle a également joué un rôle essentiel dans l'élaboration des réglementations financières modernes et dans la création du système de la Réserve fédérale.

Nous examinons les causes et les conséquences de la panique de 1907 et en tirons des leçons que les investisseurs, les traders et les gestionnaires de portefeuille peuvent appliquer à l'économie et aux marchés financiers d'aujourd'hui.

Principaux enseignements :

➡️ La panique de 1907 est une crise financière majeure qui a entraîné une récession économique et façonné les réglementations financières modernes, notamment la création du système de la Réserve fédérale.

➡️ Les leçons de la panique de 1907 comprennent l'importance de la diversification, des cadres réglementaires solides et le rôle d'un prêteur en dernier ressort en période de détresse.

➡️ Les investisseurs et les décideurs politiques peuvent s'inspirer de crises historiques telles que la panique de 1907 pour identifier des modèles communs, prévenir les crises futures et protéger les portefeuilles pendant les turbulences financières.

Faits marquants sur la panique de 1907

Durée : La panique a commencé en octobre 1907 et s'est poursuivie jusqu'à la fin de l'année, la période la plus intense ayant duré environ trois semaines.

Baisse du marché boursier : Pendant la panique, les cours des actions ont fortement baissé. L'indice Dow Jones Industrial Average a chuté d'environ 50 % entre le sommet atteint au début de 1906 et son point le plus bas à la fin de 1907.

Faillites bancaires : La panique a entraîné de nombreuses faillites bancaires. Plus de 20 sociétés fiduciaires et banques se sont effondrées, dont la Knickerbocker Trust Company, qui a joué un rôle important dans le déclenchement de la panique.

Crise de liquidité : La panique a provoqué une grave pénurie de liquidités, rendant difficile l'accès des particuliers et des entreprises à l'argent liquide. Les déposants se sont empressés de retirer leurs fonds, ce qui a entraîné des retraits massifs dans les banques, aggravant encore la crise.

L'intervention de J.P. Morgan : Afin d'éviter un effondrement total du système financier, le financier J.P. Morgan a joué un rôle essentiel dans la stabilisation de la situation. Il a organisé un groupe de banquiers pour fournir des liquidités et soutenir les institutions en difficulté.

Impact sur l'économie : La panique de 1907 a entraîné un important ralentissement économique. La production industrielle diminue, entraînant des licenciements et une baisse des salaires. Les taux de chômage ont augmenté et de nombreuses entreprises ont connu des difficultés financières.

Influence sur la réglementation financière : La panique a joué un rôle important dans l'élaboration des réglementations financières. Elle a mis en évidence la nécessité d'une autorité bancaire centrale et a finalement conduit à la création du Système fédéral de réserve en 1913.

La panique de 1907 : Aperçu de la crise

La panique de 1907 est une crise financière marquée par une forte baisse des cours des actions, des retraits massifs des banques et l'effondrement de nombreuses institutions financières.

La crise a débuté en octobre 1907 et s'est poursuivie pendant plusieurs mois, la période la plus intense ayant duré environ trois semaines.

La panique a été provoquée par l'échec d'une tentative d'accaparement du marché des actions de la United Copper Company, qui a entraîné la faillite de la Knickerbocker Trust Company et la perte de confiance dans le système bancaire qui s'en est suivie.

Comprendre les causes de la panique de 1907

La panique de 1907 peut être attribuée à une combinaison de facteurs, dont un système financier fragile, une prise de risque excessive et une liquidité insuffisante.

L'économie était déjà sous pression en raison de paniques financières antérieures, de l'absence d'une autorité bancaire centrale et d'une politique monétaire restrictive.

L'échec de la tentative d'accaparement de la United Copper Company a révélé les faiblesses du système financier, entraînant un effet domino de faillites bancaires et une perte de confiance des déposants.

Les leçons de la panique de 1907

La panique de 1907 est riche d'enseignements pour les investisseurs d'aujourd'hui, comme l'importance de la diversification, la nécessité d'un cadre réglementaire solide et les avantages d'un prêteur en dernier ressort.

Les investisseurs peuvent apprendre à réduire les risques en diversifiant leurs portefeuilles, tandis que les régulateurs peuvent veiller à ce que les institutions financières maintiennent des niveaux de capital et de liquidité adéquats.

En outre, la crise a mis en évidence la nécessité d'une banque centrale pour stabiliser le système financier en période de crise.

Comment la panique de 1907 a façonné la réglementation financière moderne

La crise a mis en évidence la nécessité d'un cadre réglementaire plus solide pour prévenir de futures paniques financières.

Les États-Unis ont été fondés sur le scepticisme à l'égard du pouvoir centralisé et ont longtemps eu une approche plus individualiste, fondée sur le laissez-faire, de la réglementation et des institutions financières.

Mais avec toutes les paniques précédentes (1837, 1873, 1893, pour ne citer que les plus notables), il était évident que cette approche était déséquilibrée et créait un risque systémique trop important.

En conséquence, les législateurs ont introduit des mesures telles que le Federal Reserve Act de 1913, qui a établi le Federal Reserve System en tant qu'autorité bancaire centrale des États-Unis.

Cette évolution a contribué à créer un système financier plus résilient en fournissant un prêteur en dernier ressort et un moyen de gérer les liquidités pendant les périodes de stress économique.

Bien sûr, rien n'est parfait et les banques centrales sont puissantes à certains égards, mais pas à d'autres.

Comparaison de la panique de 1907 avec d'autres crises financières

Si la panique de 1907 est unique à bien des égards, elle présente des similitudes avec d'autres crises financières, telles que la Grande Dépression et la crise financière de 2008.

Dans chaque cas, une combinaison de déséquilibres économiques, de prises de risques excessives et de faiblesses du système financier a contribué à l'effondrement.

En examinant ces similitudes, les investisseurs et les décideurs politiques peuvent identifier des schémas communs et s'efforcer de prévenir de futures crises.

Souvent, lorsque les pays élaborent de nouvelles réglementations, ils s'inspirent des meilleures pratiques d'autres pays, en les adaptant à leur propre système.

L'impact de la panique de 1907 sur la création du Système fédéral de réserve et du système financier moderne

La panique de 1907 a joué un rôle essentiel dans la création du Système fédéral de réserve, qui est devenu depuis la pierre angulaire du système financier moderne.

La crise a mis en évidence la nécessité d'une autorité bancaire centrale pour maintenir la stabilité du système financier, empêcher les retraits massifs de fonds et fournir un prêteur en dernier ressort en période de détresse économique.

La création du Système fédéral de réserve a amélioré la résilience du système financier et a permis d'atténuer la durée et la gravité des paniques financières à venir (à condition qu'il soit capable de prendre les bonnes décisions).

Comment les investisseurs peuvent-ils protéger leur portefeuille en cas de crise financière ?

Les investisseurs peuvent protéger leurs portefeuilles pendant une crise financière en les diversifiant, en conservant une perspective à long terme et en adhérant à des pratiques disciplinées de gestion des risques (par exemple, en maintenant la taille des positions individuelles dans des limites raisonnables, en rééquilibrant régulièrement les portefeuilles, en utilisant des options pour éliminer le risque de perte lorsque cela est nécessaire).

La diversification entre les classes d'actifs, les secteurs d'activité et les zones géographiques peut contribuer à réduire l'impact de la volatilité du marché sur un portefeuille.

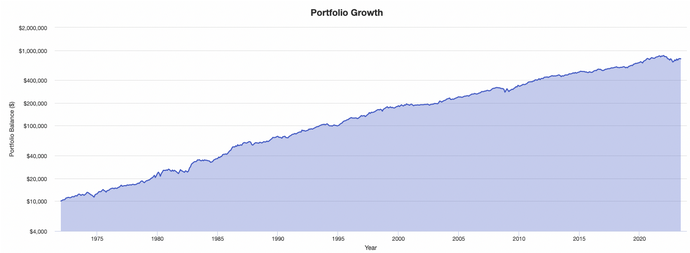

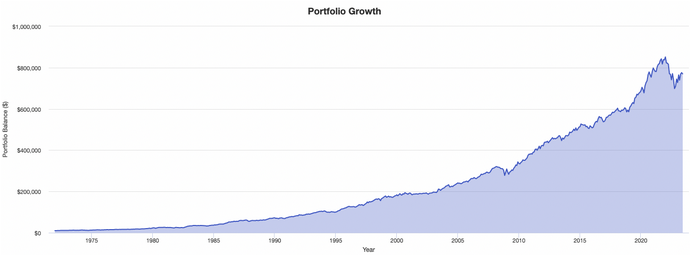

Voici, par exemple, la composition d'un portefeuille à trois actifs :

35 % d'actions

50 % d'obligations du Trésor à 10 ans

15 % d'or

Croissance présentée sur une échelle logarithmique :

Représenté à l'échelle normale :

Malgré des événements tels que l'embargo pétrolier de 1973, l'inflation des années 1970, le krach boursier de 1987, l'éclatement de la bulle Internet en 2000, la crise financière de 2008, la pandémie de Covid-19 en 2020 et l'inflation des années 2020, un portefeuille relativement simple n'a connu que des secousses mineures.

À distance, les secousses qui ont pu sembler "importantes" dans l'immédiat n'étaient pas significatives.

Une stratégie à long terme peut aider les traders/investisseurs à éviter de prendre des décisions impulsives en période de tensions sur les marchés.

Le rôle des banques centrales dans la prévention des crises financières

Les banques centrales jouent un rôle important dans la prévention des crises financières en mettant en œuvre la politique monétaire, en supervisant et en réglementant les institutions financières et en agissant en tant que prêteur en dernier ressort.

Par ces fonctions, les banques centrales visent à maintenir la stabilité des prix, à assurer le bon fonctionnement du système financier et à promouvoir une croissance économique durable.

En ajustant les taux d'intérêt, en gérant les liquidités et en mettant en œuvre des mesures macroprudentielles, les banques centrales peuvent contribuer à atténuer le risque de crises financières et à promouvoir la stabilité financière.

Les leçons de la panique de 1907 pour améliorer la stabilité financière

La panique de 1907 permet de tirer des enseignements pour améliorer la stabilité financière, comme l'importance de maintenir des niveaux de capital et de liquidité adéquats, de se méfier de la spéculation et de ses effets sur les principaux intermédiaires, de mettre en œuvre des pratiques efficaces de gestion des risques et de promouvoir une meilleure transparence au sein du système financier par le biais de la divulgation des risques et des informations financières.

Que peuvent apprendre les traders et les gestionnaires de portefeuille d'aujourd'hui de la panique de 1907 ?

Les traders et les gestionnaires de portefeuille d'aujourd'hui peuvent tirer plusieurs leçons de la panique de 1907

L'importance du maintien des liquidités et de la gestion de l'effet de levier pour résister aux chocs du marché.

L'importance d'établir des canaux de communication efficaces entre les institutions financières, les institutions financières et les régulateurs pour éviter la panique et restaurer la confiance.

La nécessité de réformes réglementaires pour faire face aux risques systémiques et renforcer la stabilité du marché.

Il est important de comprendre l'interconnexion des systèmes financiers mondiaux et le potentiel de contagion.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

Pages: 1

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot