Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-04-2022 13:21:01

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Qu'est-ce qu'un supercycle des matières premières ?

Un supercycle des matières premières est considéré comme une période soutenue d'augmentation de la demande de matières premières, souvent pendant plus d'une décennie.

Pendant cette période, les prix des produits de base ont tendance à augmenter, ce qui peut stimuler la croissance économique et le développement, en particulier chez les exportateurs de produits de base.

Toutefois, les supercycles de produits de base ne durent pas toujours, car les prix élevés entraînent une augmentation de l'offre, et rien ne garantit que les prix des produits de base continueront à augmenter pendant un supercycle.

Quelles sont les causes d'un supercycle des matières premières ?

Deux éléments principaux peuvent provoquer un supercycle des matières premières.

L'augmentation de la demande

La première est simplement une augmentation de la demande mondiale de produits de base. Cela peut être dû à la croissance démographique ou à l'industrialisation des pays en développement, qui nécessitent davantage d'énergie et de nourriture.

Une autre raison pourrait être les politiques des banques centrales ou des gouvernements centraux qui créent une forte demande - par exemple, des taux d'intérêt bas, beaucoup de monnaie et de création de crédit.

Cela peut alimenter l'inflation dans de nombreux domaines différents, des actifs d'investissement aux biens et services en passant par les matières premières.

Baisse de l'offre

Une autre cause potentielle est la diminution de l'offre de certaines matières premières.

Cela peut se produire si les réserves d'une matière première précieuse diminuent, ou si la production diminue en raison de l'instabilité politique dans un grand pays producteur.

En outre, les politiques gouvernementales ou les fournisseurs de capitaux peuvent avoir des préoccupations concernant la production de certaines matières premières. Un exemple frappant est l'inquiétude que suscite chez beaucoup l'effet des hydrocarbures sur l'environnement.

Cela peut entraîner un sous-investissement chronique dans de nouvelles capacités et une sous-production par rapport à ce qui est nécessaire pour satisfaire la demande. À son tour, cette situation peut entraîner des hausses de prix soutenues.

Les supercycles des matières premières dans l'histoire

Plusieurs supercycles de matières premières ont été observés au cours de l'histoire.

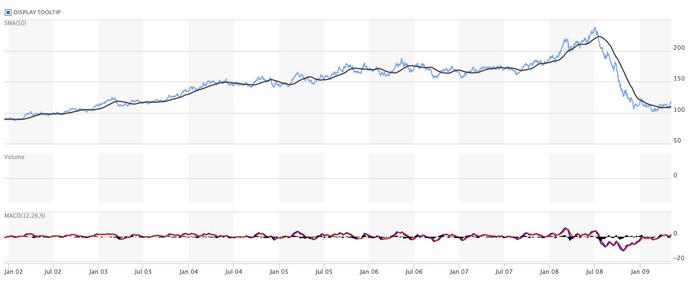

Le premier supercycle du siècle a débuté vers la mi-2002, avec le début de l'économie post-dot-com, et a duré jusqu'en 2008 environ.

Au cours de cette période, les prix des produits de base ont fortement augmenté en raison de la hausse de la demande mondiale, notamment de la Chine, dont la population massive s'enrichit.

La crise financière de 2008 a constitué un contretemps avant que la tendance à la hausse ne se poursuive. Cependant, les prix des matières premières ont ensuite fortement chuté à partir de 2015, lorsque la demande chinoise a commencé à se tasser et que la croissance économique mondiale a ralenti.

Il n'est pas certain que nous nous trouvions dans un nouveau supercycle des matières premières ou que la hausse actuelle ne soit qu'un soubresaut à court terme. L'avenir nous le dira.

Entre-temps, il est important d'être conscient du potentiel de hausse des prix des matières premières pendant un supercycle des matières premières, car cela peut avoir des implications majeures pour les portefeuilles d'investissement et la croissance économique.

Le boom post-COVID a vu les stocks diminuer - près des niveaux d'exploitation critiques.

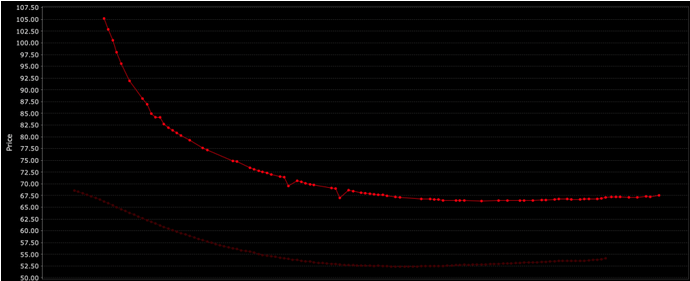

Des prix élevés, en dents de scie, avec des niveaux abrupts de backwardation dans la courbe des contrats à terme vous indiquent que les stocks sont en train de s'épuiser.

Par exemple, voici un graphique du pétrole, qui montre une courbe à reculons, avec des prix au comptant plus élevés que les prix à plus long terme.

De plus, vous savez que les matières premières ont le potentiel d'augmenter lorsque le manque de dépenses d'investissement limite l'offre.

En outre, on observe une hausse structurelle à long terme de la demande pour de nombreux types de produits de base (cuivre, aluminium, lithium, cobalt, etc.), qui découle des politiques visant à lutter contre les inégalités, le changement climatique et la résilience des chaînes d'approvisionnement.

Pour les portefeuilles d'actifs

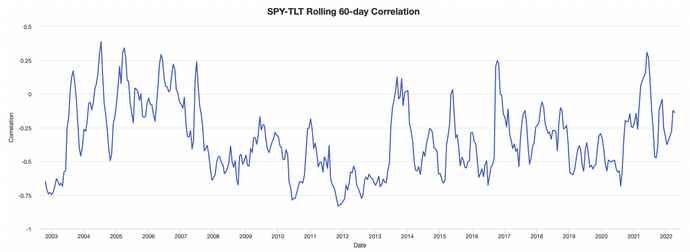

Du point de vue du trading et de l'investissement, la corrélation entre les actions et les obligations est devenue positive (ou a inversé sa corrélation négative) à mesure que l'inflation augmentait, ce qui plaide en faveur d'une augmentation des allocations de matières premières.

Les matières premières se sont aussi généralement bien comportées en fin de cycle économique - et pendant les périodes de conflit géopolitique - offrant une couverture potentielle contre l'inflation et les perturbations.

Elles peuvent offrir un type de diversification à un moment où les actions et les obligations peuvent être en difficulté en raison de la hausse des taux d'intérêt et du cycle de resserrement des banques centrales.

Au fur et à mesure que la volatilité de l'inflation s'est accrue après le COVID, les matières premières sont devenues moins corrélées aux actions.

Les matières premières ont également tendance à bien se comporter en période de stagflation, comme ce fut le cas aux États-Unis dans les années 1970. Les matières premières et l'or se sont bien comportés alors que les actions et les obligations ont chuté en termes corrigés de l'inflation.

Le dernier cycle de hausse des banques centrales en 2018 a fait exception. Les matières premières n'ont pas permis de compenser les baisses de prix des actions et des obligations. À l'époque, la hausse incessante de la production de pétrole de schiste a entraîné une augmentation de l'offre par rapport à la demande, ce qui a constitué un vent contraire pour tous les rendements des matières premières.

Pourtant, avec les faibles stocks, les rendements élevés des rouleaux et le potentiel de diversification des matières premières, ces forces créent un moment opportun pour investir dans les matières premières.

Stocks bas

Les stocks ont atteint des niveaux bas au début de la décennie en raison de l'explosion de la demande liée à la réouverture du COVID et du retard de l'offre.

Ce déséquilibre s'est accentué sur les marchés de l'énergie.

Les producteurs, confrontés à des restrictions environnementales et à des retours sur investissement médiocres (par exemple, les effondrements après 2008 et au cours de la période 2015-16), ont sous-investi dans le forage de nouveaux puits - tant pour le pétrole de schiste que pour le pétrole conventionnel. À leur tour, les prix ont finalement beaucoup augmenté lorsque cette sous-offre s'est finalement imposée.

Et la hausse des coûts de l'énergie peut se répercuter sur les prix d'autres produits de base.

Par exemple, si le monde essaie de se détourner des hydrocarbures, cela signifie qu'il faut produire beaucoup de métaux de base.

Or, la production de métaux de base est très gourmande en énergie.

De même, le gaz naturel est utilisé pour fabriquer des engrais ammoniacaux, qui constituent un coût essentiel des produits agricoles.

Pour répondre à la demande actuelle et prévue, les producteurs d'énergie vont devoir investir dans de nouvelles capacités.

Toutefois, il est probable qu'ils attendront d'avoir la certitude que les prix resteront élevés avant de mettre en service de nouveaux appareils de forage et de forer de nouveaux puits.

De plus, comme nous l'avons abordé dans un autre article, ce ne sont pas les prix au comptant qui déterminent les décisions d'investissement, mais les prix à terme qui sont les plus importants.

High roll yields

La plupart des principaux marchés de matières premières sont en situation de déport (c'est-à-dire que les prix à terme sont inférieurs aux prix au comptant), ce qui correspond à une baisse des stocks.

Le backwardation est le prédicteur historique le plus fort des rendements à terme des matières premières en raison des implications d'une demande supérieure à l'offre.

Le "roll yield" (parfois appelé "commodity carry"), que l'on obtient en transformant un contrat à long terme moins cher en un contrat à court terme plus cher, pour l'indice Bloomberg Commodity (BCOM) est en moyenne positif de plus de 5 %.

C'est plus que le rendement combiné des rachats et des dividendes nets du S&P 500.

Après ajustement des taux d'intérêt à court terme, il s'agit du plus haut niveau de backwardation depuis le début des années 2000, qui a précédé le dernier supercycle des matières premières.

Il est peut-être trop tôt pour parler d'un nouveau supercycle des matières premières, car les prix plus élevés finiront par inciter à une plus grande offre.

Mais détenir des matières premières pour couvrir les risques d'inflation et d'autres risques de portefeuille (par exemple, détenir des actions et des obligations longues) est plus intéressant lorsque le portage positif fournit un vent arrière, ce qui nous amène au point suivant.

Diversification dans un contexte d'inflation

Les matières premières ont historiquement constitué une source très importante de diversification pour les investisseurs lorsque le cycle économique entre dans sa phase finale.

Cette phase est caractérisée par un faible taux de chômage et une inflation élevée/en hausse.

Lorsque l'offre de main-d'œuvre est faible par rapport à la demande, les prix de la main-d'œuvre augmentent, ce qui se traduit par une hausse des prix des biens et des services.

C'est à ce moment-là que l'inflation devient le principal moteur du prix des actifs plutôt que de la croissance.

C'est également à ce stade que le taux d'intérêt nécessaire pour faire baisser l'inflation est trop élevé par rapport à ce que les marchés et l'économie peuvent tolérer. La probabilité d'une récession augmente donc.

À ce stade avancé du cycle économique, les actions et les obligations risquent de perdre de la valeur, ce qui nuit à ceux qui ont opté pour une combinaison actions-obligations, comme le portefeuille 60/40.

Les actions se replieront avant l'économie, car l'économie financière devance l'économie réelle. Une fois que l'économie réelle aura ralenti, la banque centrale voudra à nouveau assouplir sa politique.

Les obligations se redressent alors et les actions ne cessent de chuter que lorsque les taux d'intérêt ont été suffisamment réduits (parallèlement à d'autres mesures d'assouplissement monétaire et fiscal, si nécessaire) pour que davantage d'argent et de crédit entrent dans le système afin de soutenir leurs valorisations.

Et si les catégories d'actifs nominaux comme les actions et les obligations/revenus fixes ont réagi négativement aux mauvaises surprises de l'inflation, les actifs réels comme les matières premières ont historiquement eu tendance à être efficaces comme couverture contre l'inflation.

Pour chaque pour cent de variation inattendue de l'inflation, les matières premières ont historiquement fourni des rendements excédentaires de plus de huit pour cent.

C'est pourquoi il peut être judicieux de détenir un large panier de matières premières représentant 5 à 10 % de votre portefeuille.

L'équilibre est essentiel lorsqu'il s'agit des matières premières dans un portefeuille.

Notez que les matières premières sont volatiles, il ne s'agit donc pas d'une recommandation de se lancer à fond.

Les matières premières sont comme n'importe quelle autre classe d'actifs : elles ont un environnement où elles se portent bien et un environnement où elles se portent très mal.

Mais lorsqu'elles sont utilisées dans le cadre d'un portefeuille équilibré et diversifié, les matières premières peuvent contribuer à atténuer une partie du risque de baisse lié à la détention d'autres actifs en période de forte inflation.

L'effet des tendances et des politiques de décarbonisation sur un supercycle des matières premières

Le lien entre la hausse des prix de l'énergie et les dépenses d'investissement s'est rompu.

L'engagement des marchés financiers en ce qui concerne les questions environnementales, la décarbonisation et le changement climatique a atteint des niveaux très élevés.

On peut le mesurer de plusieurs façons, comme les résolutions d'actionnaires sur le changement climatique dont le taux d'approbation est passé de 10 % à 40 % au cours des dix dernières années.

Et cela entraîne une grande divergence dans le coût du capital des projets énergétiques à forte intensité de carbone par rapport aux projets à faible intensité de carbone.

On estime qu'il y a eu une divergence de 15 points de pourcentage dans le coût du capital. Ce n'est qu'une indication de l'importance de l'impact de l'attention portée par les marchés financiers au changement climatique et aux tendances ESG.

En raison de cette évolution, l'industrie du pétrole, du gaz et, plus généralement, des "combustibles fossiles", se trouve confrontée à des contraintes sévères en matière d'investissement dans les hydrocarbures traditionnels, et ce de différentes manières.

Pour les petites entreprises d'exploration et de production, l'objectif principal est d'obtenir des financements.

Pour les grandes entreprises pétrolières et gazières intégrées, il s'agit de décarboniser et de trouver des modèles économiques alternatifs. Mais d'une manière ou d'une autre, aucun de ces types d'entreprises ne peut faire évoluer ses projets pétroliers et gaziers comme il le faisait auparavant.

Si la plupart des entreprises sont effectivement contraintes de respecter un budget carbone, il en résultera une diminution de l'exploitation pétrolière et gazière, ce qui entraînera une hausse des taux d'intérêt (hurdle rates) ou du coût du capital pour ces projets.

En retour, cela signifie que, quels que soient les flux de trésorerie disponibles pour ces projets, les dépenses d'investissement qui peuvent leur être allouées sont limitées.

Cette limitation matérielle des dépenses d'investissement dans le secteur du pétrole et du gaz est ce qui brise la relation historique entre les prix de l'énergie et les dépenses d'investissement.

Et même dans un marché du pétrole et du gaz tendu, cela empêche la création de nouveaux champs pétroliers et gaziers.

Cette poussée vers la décarbonisation produit donc des résultats inflationnistes en raison de la limitation de l'offre (même si la demande est toujours là) et de la demande accrue de métaux de base alternatifs qui sont nécessaires pour s'éloigner des sources d'énergie à base d'hydrocarbures.

Le cycle haussier des produits de base perdure donc en raison de cette restriction de l'offre.

Normalement, la hausse des prix entraîne une hausse de l'offre.

Mais lorsqu'il y a des contraintes structurelles, cela génère en fin de compte ce qui pourrait être l'un des cycles haussiers de matières premières les plus intéressants, ou peut-être un supercycle de matières premières, que nous ayons vu depuis des décennies.

La hausse des prix du pétrole et du gaz est tout à fait cohérente avec la pression en faveur de la décarbonisation exercée par les marchés financiers et en est en partie le produit.

L'influence des récentes pertes d'investissement dans l'énergie sur le supercycle des matières premières

Les investisseurs sont également influencés par l'histoire récente des pertes d'investissement dans le secteur de l'énergie. L'une des raisons pour lesquelles les capitaux n'affluent pas est l'histoire des participants au marché dans cet espace qui se sont déjà brûlés.

En même temps, si vous regardez les reprises précédentes après les chutes précédentes, vous aviez l'habitude de voir un doublement des investissements en deux ou trois ans.

Cependant, avec la reprise post-COVID, les dépenses d'investissement en deux ou trois ans augmenteront à peine de 20 % dans le secteur du pétrole et du gaz. Il y a donc quelque chose de structurellement différent, pas seulement une différence cyclique.

Il y aura d'autres pistes d'investissement dans l'énergie.

Par exemple, si l'on inclut les investissements à faible teneur en carbone, on constatera une reprise légèrement plus importante des investissements en raison du passage à des sources d'énergie à faible teneur en carbone, mais rien de comparable aux augmentations d'investissements observées lors des précédents cycles de croissance.

Différences d'investissement en fonction de la géographie

Il existe des différences géographiques dans les investissements énergétiques, mais les marchés des capitaux sont beaucoup plus mondiaux aujourd'hui.

La pression en faveur de la décarbonisation est plus forte en Europe, mais elle reste également importante aux États-Unis et dans d'autres régions.

Ainsi, s'il est vrai que les entreprises énergétiques européennes sont probablement plus contraintes par le carbone, aux États-Unis, l'accent est mis sur la croissance du pétrole, même à un prix du pétrole qui devrait conduire à une plus grande activité d'investissement.

Même les compagnies pétrolières nationales, dont les bénéfices d'exploitation sont moins préoccupants, se concentrent beaucoup moins sur la croissance pétrolière et davantage sur le développement d'activités énergétiques à faible émission de carbone. Ainsi, bien qu'il y ait un certain biais régional, ce phénomène se produit à l'échelle mondiale.

Si les prix du pétrole sont élevés et les dépenses d'investissement faibles, cela signifie-t-il davantage de rachats d'actions et de dividendes ?

C'est une conséquence pour les investisseurs en énergie.

Nous avons discuté de l'importance accordée par les marchés financiers à la décarbonisation. Mais d'un autre côté, il est également important de noter le peu de coordination des politiques à l'échelle mondiale en matière de décarbonisation.

Il s'agit actuellement d'un patchwork de politiques différentes selon l'endroit où l'on se trouve.

Les fournisseurs de capitaux tentent de faire pression en faveur de la décarbonisation, mais les décideurs politiques ont du mal à coordonner un cadre mondial sur la décarbonisation, la tarification du carbone et d'autres éléments, ce qui conduit à une période où l'on ne sait pas vraiment où vont les émissions de carbone.

Il en résulte que les secteurs de l'économie à forte intensité de carbone retarderont et/ou réduiront leurs décisions d'investissement en raison de l'incertitude associée à l'environnement politique.

Des secteurs comme le pétrole et le gaz, le ciment, l'acier et le transport maritime investissent tous 40 à 50 % de moins de leurs flux de trésorerie que par le passé.

Si vous réinvestissez 40 % de moins de vos flux de trésorerie, il en résulte beaucoup plus d'argent à utiliser pour renforcer le bilan.

Mais cela s'est déjà produit en grande partie grâce aux dividendes et aux rachats. Les fusions et acquisitions auront également leur importance à un moment ou à un autre, notamment à la fin des cycles économiques, lorsque les opportunités disponibles se réduisent et que la consolidation est une étape logique.

Cet argent sert à consolider l'industrie plutôt qu'à construire de nouvelles capacités.

Cela entraîne beaucoup de développement inflationniste sur ces marchés de matières premières, conduisant à des prix de l'énergie plus élevés pendant plus longtemps.

C'est ainsi que les choses devraient se poursuivre jusqu'à ce que la politique mondiale en matière de carbone commence à mieux s'aligner.

La hausse des prix de l'énergie favorise-t-elle ou entrave-t-elle la transition vers une énergie à faible teneur en carbone ?

Des prix plus élevés contribuent à accélérer la transition énergétique.

Plus la source d'énergie qu'est l'hydrocarbure devient chère, plus l'alternative à faible teneur en carbone devient bon marché sur une base relative.

Et si cela aide d'un point de vue relatif, cela crée également des problèmes d'accessibilité qui pourraient générer des réactions politiques.

L'un des principaux risques est donc que la source d'énergie actuelle coûte cher, mais que la source d'énergie à faible teneur en carbone qui pourrait (ou non) être celle de l'avenir ne soit pas prête et présente ses propres problèmes (par exemple, l'absence de densité énergétique idéale, la disponibilité par intermittence, comme l'énergie éolienne ou solaire).

Le risque est donc l'instabilité politique et le consommateur souffre de l'inflation des coûts qui y est associée.

Mais si l'on considère simplement les aspects économiques et les incitations qui en découlent, la hausse des prix du pétrole et du gaz contribuera à accélérer la transition énergétique, en réduisant la part des hydrocarbures et en augmentant celle des énergies renouvelables.

Mais cela se fait d'une manière qui peut être inflationniste et perturbatrice d'un point de vue social et politique.

Comment mesurer le sous-investissement dans le pétrole

Il existe trois façons principales d'évaluer le niveau de sous-investissement dans le secteur.

1) Durée de vie des réserves

Tout d'abord, nous pouvons examiner la durée de vie des réserves.

Elle était autrefois de 50 ans. Aujourd'hui, elle est passée à 25 ans en raison de la diminution des réserves de pétrole.

Cela démontre un manque d'intérêt pour l'exploration et l'expansion des ressources en raison d'une poussée vers la décarbonisation à la fois par les décideurs politiques et de nombreux investisseurs privés.

2) Perte de la production future

La deuxième façon est de se demander combien de production future a été perdue en raison de tous les retards dans les décisions d'investissement sur les nouveaux projets pétroliers et gaziers.

Cela représente 10 millions de barils de pétrole par jour.

C'est l'équivalent de la production quotidienne de l'Arabie saoudite et 3 millions de barils par jour d'équivalent pétrole sous forme de gaz naturel liquéfié (GNL), soit plus que l'équivalent de la totalité de la production quotidienne du Qatar.

En d'autres termes, le report des nouvelles décisions d'investissement dans le pétrole et le gaz depuis 2014 a essentiellement réduit le pétrole et le gaz de l'intégralité de la production de l'Arabie saoudite et du Qatar.

3) Regardez les dépenses d'investissement

La troisième façon est de simplement regarder les chiffres des investissements.

Dans le pétrole et le gaz en amont, à son apogée, l'industrie dépensait 900 milliards de dollars par an qui. Ce chiffre est tombé à 300 milliards de dollars en 2020, soit une réduction des dépenses d'investissement de deux tiers.

Toutes vont dans le même sens

Nous disposons donc de ces trois principaux moyens de mesurer l'ampleur du sous-investissement, mais ils aboutissent tous à la même conclusion.

Toutes les capacités inutilisées du système ont pratiquement disparu, ce qui réduit toute marge de manœuvre pour faire face aux perturbations de l'approvisionnement, qui peuvent entraîner d'importantes flambées de prix comme celles que nous avons connues à cause du conflit entre la Russie et l'Ukraine.

Conclusion

Un supercycle des produits de base est une période pendant laquelle les produits de base connaissent des hausses de prix soutenues. Cela peut être dû à divers facteurs, notamment la croissance économique mondiale, l'inflation et la dévaluation des devises.

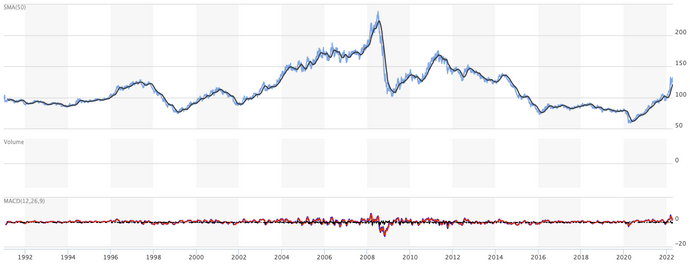

Le dernier supercycle des matières premières a commencé au début des années 2000 et a duré jusqu'en 2008, lorsque les prix des matières premières ont commencé à baisser en raison de la crise financière.

Bien que les prix des produits de base aient augmenté et diminué au fil des ans, le supercycle des produits de base du début des années 2000 s'est distingué par sa durée et son ampleur.

Les prix de produits de base tels que le pétrole, le cuivre et le blé ont plus que triplé au cours de cette période. Cela a eu un impact majeur sur les économies mondiales, car les pays qui dépendent fortement des exportations de matières premières ont connu un boom économique.

Les investisseurs devraient garder un œil sur les matières premières alors que nous entrons dans les dernières phases de ce cycle économique.

Les prix augmentent en raison de l'étroitesse des marchés mondiaux des matières premières et cela commence à se voir dans les données sur l'inflation.

S'il est trop tôt pour parler d'un supercycle des matières premières, la diversification dans les matières premières en tant que couverture contre les risques inflationnistes est judicieuse pour de nombreux investisseurs.

Veillez simplement à ne pas équilibrer votre portefeuille de sorte que les matières premières n'en représentent qu'une petite partie. Une fourchette de 5 à 10 % peut être un bon objectif.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot