Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 15-04-2021 18:50:51

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

ESG : Un aperçu de l'investissement d'impact

L'ESG, également connu sous le nom d'investissement d'impact, implique toute information liée aux facteurs environnementaux, sociaux et de gouvernance qui se rapportent à un résultat réel.

L'ESG est généralement considéré comme quelque chose qui tourne autour des inclinaisons idéologiques, des préférences ou des facteurs qui ne sont pas explicitement liés au rendement.

Mais il ne s'agit pas seulement de préférences - par exemple, "je ne veux pas investir dans des entreprises à forte intensité de carbone" - mais de l'évaluation d'un éventail plus large de critères qui déterminent les résultats des transactions et des investissements.

Les allocateurs de capitaux ont un impact sur le monde qui n'est pas souvent quantifié ou reconnu explicitement.

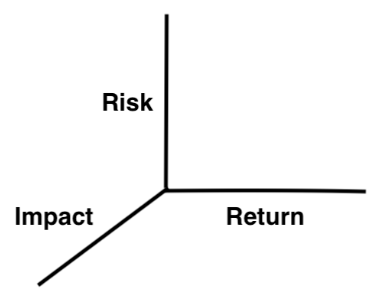

L'ESG considère qu'au lieu de considérer les investissements comme un compromis bidimensionnel - c'est-à-dire entre le risque et le rendement - il existe une dimension supplémentaire d'impact provenant de facteurs environnementaux, sociaux et de gouvernance.

Le risque est un sujet très vaste dans le domaine du trading et de l'investissement. L'une des dimensions du risque est la volatilité - dans quelle mesure la valeur d'un actif varie-t-elle ?

Une autre dimension est le risque latent. Quels sont les risques sous-estimés qui peuvent entraîner des pertes importantes pour un portefeuille ?

La covariance est liée à la façon dont différents actifs évoluent ensemble pour assurer la diversification.

Par exemple, si vous possédez AMD (un fabricant de puces) et que vous achetez Nvidia (un autre fabricant de puces), n'ajoutez-vous pas le même risque au lieu de vous diversifier réellement ?

L'impact est une autre façon de penser aux implications réelles de l'ensemble du portefeuille.

Par exemple, si vous investissez dans les actions d'une société, vous mettez essentiellement une somme forfaitaire en échange d'un flux de revenus dans le temps. Ces revenus proviennent des activités de l'entreprise. Elle vend des produits et des services sous une forme ou une autre.

Quels sont ces produits et services ? Quel est le comportement qui entre dans la fabrication de ces produits et services ? Et quel est le résultat dans le monde réel ?

Certains fournissent-ils de l'eau potable, de l'éducation, réduisent-ils la pauvreté, et ajoutent-ils d'autres avantages qui peuvent être obtenus en dehors de l'analyse traditionnelle ?

Si vous achetez des produits de base, quel est le processus pour les faire sortir du sol ou les récolter et est-ce durable ? Et lorsque l'on utilise la matière première, quels en sont les effets dans le monde ?

Si vous achetez une obligation souveraine, quels sont les actions, les résultats ou les engagements que ce pays souverain prend pour avoir un impact sur le monde qui l'entoure ? L'argent qu'il lève sur les marchés financiers a une influence sur la manière dont il s'y prend.

L'ESG implique d'adopter une approche plus multidimensionnelle de l'impact des actifs du portefeuille sur le monde entier et des types de données dont vous avez besoin pour l'évaluer.

Peut-on évaluer les actifs qui ont une influence positive sur le monde, ceux qui sont les plus neutres et ceux qui ont un impact plus négatif ?

Tout le monde a l'habitude d'expliquer pourquoi il détient quelque chose du point de vue du risque et du rendement, mais les effets de deuxième et troisième ordre du processus peuvent être envisagés de manière plus limitée.

Exemples de perspectives ESG

Dans une perspective ESG, les objectifs de développement durable (ODD) seront davantage pris en compte dans les différents actifs.

Actions

Par exemple, une société de services publics peut être considérée comme une entreprise dont les flux de trésorerie sont relativement prévisibles d'une année sur l'autre et qui présente une certaine volatilité, mais que fait-elle réellement en dehors de cela ?

Supposons qu'une entreprise de services publics contribue à fournir de l'eau potable et des services d'assainissement, qu'elle le fasse d'une manière moins intensive en carbone que l'entreprise moyenne et que cette intensité en carbone diminue au fil du temps.

Une personne qui adopte une perspective ESG - ou du moins, dans une certaine mesure, plus consciente des facteurs ESG - pourrait orienter son portefeuille vers un actif de ce type par rapport à sa pondération normale dans un indice standard.

Elle pourrait sous-pondérer les entreprises dont l'impact environnemental et social est jugé moindre et/ou qui exercent leurs activités de manière moins exemplaire.

Obligations

Dans le cas du marché obligataire, les gouvernements sont les principaux acteurs, fournissant la plus grande profondeur au marché.

Vous pouvez donc examiner le comportement de tous les gouvernements du monde qui font appel aux marchés obligataires pour lever des capitaux.

Par exemple, un investisseur intéressé par les effets environnementaux pourrait essayer de comprendre les gouvernements qui subventionnent l'utilisation des combustibles fossiles par rapport à ceux qui font des progrès en matière de réduction.

Matières premières

Les matières premières peuvent être examinés sous l'angle de la durabilité de leur consommation et de leur production.

Prenez n'importe quelle matière première - par exemple, le pétrole, le lithium, l'argent - lorsqu'elle est extraite, dans quelle mesure ces processus sont-ils durables ? Et à quoi servent-ils ?

Certains pourraient se détourner du pétrole et des compagnies pétrolières en raison de leur intensité carbonique.

D'autres pourraient considérer le lithium comme plus avantageux en raison de son utilisation dans le développement de batteries pour des transports plus durables. Vous pouvez ensuite aborder des sujets tels que la chaîne d'approvisionnement des batteries et sa durabilité.

L'argent peut être considéré comme plus neutre. Une partie de l'argent est utilisée à des fins industrielles, tandis qu'une autre partie est utilisée d'une manière plus proche de l'or (comme un type d'actif de réserve que les gens détiennent comme monnaie alternative).

Mais c'est à chaque acteur du marché de déterminer les questions qu'il souhaite poser sur l'actif et de développer des données pour y répondre de la meilleure façon possible.

Si le monde veut sérieusement s'éloigner des produits de base à forte intensité de carbone, un grand nombre de produits industriels différents seront nécessaires pour construire des modes de transport et des infrastructures de chargement et d'électricité permettant de se passer des sources d'énergie qui émettent beaucoup de carbone.

Objectifs de développement durable (ODD)

Pour la plupart des investisseurs ESG, leur principale préoccupation est le climat et l'impact de leur portefeuille sur celui-ci.

Ainsi, un trader peut examiner les émissions d'une entreprise ou les produits qu'elle fournit.

De plus, supposons qu'à l'avenir, les entreprises commencent à être pénalisées financièrement pour leurs émissions de carbone. Quels seraient leurs bénéfices si de telles politiques étaient mises en œuvre à différents niveaux de sévérité ?

Dans le domaine des obligations, les gouvernements poursuivent-ils les ODD qui permettent de réduire les émissions ou contribuent-ils à la recherche et au développement qui les aident dans le monde en termes d'initiatives de durabilité ?

En ce qui concerne les matières premières, ils peuvent s'intéresser à celles qui peuvent être produites et consommées de manière durable et à celles qui sont nécessaires pour sortir l'économie des processus à forte intensité de carbone.

Une grande partie du cadre ESG/impact est davantage axée sur le changement climatique, mais il peut être appliqué à pratiquement tous les problèmes auxquels on veut s'attaquer.

Il peut s'agir d'eau potable et d'assainissement, de droits du travail, d'éducation, de conservation de la biodiversité ou de toute autre question. Quelles sont les causes qui vous tiennent à cœur et quelles sont les conséquences de premier ordre et d'ordre multiple que ces investissements de portefeuille ont ?

Cela peut conduire à de nouvelles idées et à de nouvelles approches qui peuvent mieux contribuer à informer un cadre standard de risque et de rendement.

La mesure du risque de durabilité n'en est qu'à ses débuts

De même qu'il y a de nombreuses années, nous en étions aux premiers stades de la mesure du rapport risque/récompense dans les portefeuilles traditionnels, nous en sommes maintenant aux premiers stades de la mesure du risque lié à la durabilité en tant que dimension alternative du risque.

Il existe de nombreuses perspectives différentes et différents types de données qui intéressent les gens pour les aider à expliquer l'impact qu'ils ont en faisant ces choix.

Données ESG

Des données fiables et cohérentes constituent le principal obstacle pour les allocateurs de capitaux qui cherchent à adopter un cadre ESG dans leur processus d'investissement.

Les données sont fonction du type de questions auxquelles les acteurs du marché tentent de répondre et du type d'évaluations qu'ils doivent effectuer.

En ce qui concerne le risque traditionnel, les gens veulent comprendre leur risque standard de perte de capital. Par conséquent, ils ont trouvé différentes façons de mesurer la volatilité dans le temps - par exemple, la volatilité exprimée sous forme d'une valeur quotidienne, mensuelle, trimestrielle ou annuelle, ou un autre horizon temporel personnalisé.

Ils veulent également comprendre la distribution de ce risque. Les actions, par exemple, présentent un risque important à l'extrémité gauche. C'est pour cela que l'on a mis au point des mesures telles que la valeur à risque (VaR) et le manque à gagner attendu.

Ils veulent également savoir comment les différents actifs fonctionnent ensemble, et étudient donc des éléments comme la covariance.

Les données ESG peuvent tenter de répondre à des questions relatives aux coûts économiques de la production et de la consommation d'une marchandise.

Quels seraient les effets d'entraînement dans d'autres parties d'un portefeuille ?

Si une matière première devient moins prisée et une autre plus prisée en raison de réglementations, de changements séculaires et/ou d'autres causes, quel est l'impact sur les revenus, les structures de coûts et/ou la rentabilité globale de certains types d'entreprises, de leur crédit et de leurs fonds propres ?

Quel impact cela aurait-il sur les finances de certains gouvernements ?

Par exemple, il est bien connu que le marché pétrolier a un effet important sur les finances de l'Arabie saoudite, de la Norvège, du Qatar, entre autres pays.

À mesure que les questions seront mieux définies, les données s'amélioreront, car de plus en plus de fournisseurs apparaissent dans le secteur et deviennent plus efficaces pour fournir aux investisseurs le type de données et d'informations dont ils ont besoin.

Quelles que soient les données utilisées, elles devront également être comparées à celles d'autres fournisseurs.

Poser des questions, obtenir des réponses et prendre des décisions

Les allocateurs de capitaux devront également examiner comment les questions qu'ils posent et les réponses qu'ils y apportent sont les plus pertinentes pour leurs portefeuilles.

Par exemple, lorsqu'il s'agit de l'ampleur du réchauffement prévu en fonction de certaines quantités de carbone dans l'atmosphère, c'est une question qui s'applique probablement plus directement aux matières premières.

Un investisseur devra donc comprendre comment certaines matières premières interagissent avec le monde. Quelles initiatives ou réglementations pourraient émaner de certains gouvernements ou même au niveau international sous une forme ou une autre ?

Qu'est-ce que cela signifierait pour le pétrole et quel serait l'impact sur la demande d'autres matières premières comme le cuivre, le gaz naturel, etc. (c'est-à-dire les matières premières qui pourraient en bénéficier) par rapport à celles qui seraient affectées négativement ?

Cela a également un impact sur d'autres questions, comme la quantité de pétrole qu'il faudrait laisser dans le sol par rapport à la quantité pompée.

En outre, les investisseurs s'intéressent beaucoup aux objectifs de développement durable en dehors des seules considérations environnementales. Cela inclut des éléments tels que la biodiversité, l'eau potable, l'assainissement, la pauvreté et d'autres questions.

Du point de vue de la pauvreté, le pétrole n'est peut-être pas aussi mal noté que lorsqu'il s'agit de personnes préoccupées par les risques environnementaux ou climatiques.

Le pétrole peut fournir de l'électricité, des transports, une activité industrielle, de nouveaux produits et d'autres formes positives d'activité économique susceptibles d'améliorer le niveau de vie dans des régions fortement appauvries. Cela est particulièrement vrai en l'absence de sources d'énergie économiquement viables.

Il existe donc de multiples perspectives pour évaluer une série de résultats potentiels en ce qui concerne la partie "impact" du spectre, parallèlement au risque et à la récompense traditionnels.

Et naturellement, nombre de ces questions sont liées entre elles. La pauvreté et l'accès à l'eau potable et à l'assainissement en sont un exemple.

Ne pas laisser les préjugés faire obstacle à l'objectivité

L'ESG est un domaine où il est assez facile pour les gens de laisser leurs opinions personnelles ou leurs jugements qualitatifs interférer avec leur objectivité, ce qui nuit à la qualité de la prise de décision.

Certains sujets sont intrinsèquement politiques par nature, comme le forage pétrolier. Cependant, dans le domaine du commerce et de l'investissement, il ne s'agit pas de savoir ce que vous voulez que ce soit vrai, mais de comprendre ce qui est vrai au mieux de vos capacités et de prendre des décisions à la lumière de cela.

Cela est également vrai du côté de l'impact de l'équation (c'est-à-dire de l'effet). Par exemple, le désinvestissement des entreprises de combustibles fossiles - c'est-à-dire le fait de ne pas investir dans des entreprises pétrolières et gazières - contribue-t-il à avoir un impact environnemental et social positif ? Pour les allocateurs qui sont favorables à l'idée d'un portefeuille neutre en carbone, ils peuvent même vendre à découvert les gros émetteurs de carbone.

Par ailleurs, que signifie l'expression "impact positif" en termes quantifiables ? Vous pourriez le définir comme une réduction des émissions de carbone, par exemple.

Et il n'est pas tout à fait clair si ces pratiques ont contribué ou contribuent à réduire les émissions de carbone. Sur la base de certaines données, on pourrait conclure que le fait de ne pas investir dans les entreprises pétrolières et gazières ne contribue pas beaucoup à empêcher les émissions de carbone d'augmenter chaque année.

Les données pourraient plutôt suggérer qu'il est plus efficace d'investir dans les technologies énergétiques émergentes que d'essayer de réduire le montant des capitaux investis dans des entreprises mal notées selon certaines mesures ESG.

Que faire si les données sont contradictoires ?

Si les données de deux fournisseurs sont contradictoires, par exemple sur l'intensité carbone d'une entreprise, vous pouvez soit vous concerter avec un ou plusieurs autres fournisseurs, soit prendre une décision sur la base des données existantes.

Vous pouvez également refuser tout investissement, du point de vue de l'inclusion ESG, qui ne répond pas aux critères établis sur la base des données dont vous disposez actuellement.

Par exemple, si vous examinez les actions dans une optique ESG, vous avez le choix entre des milliers d'entreprises.

Cependant, l'avantage marginal d'investir dans des actions supplémentaires au-delà d'un certain nombre est très faible. Cela signifie que les coûts marginaux liés à l'application de normes élevées sont faibles.

Par exemple, si l'on part du principe que les actions sont toutes corrélées à 75 %, investir dans 25 actions ne permet pas de diversifier beaucoup le risque global du marché par rapport à investir dans 10 actions.

On peut dire la même chose d'un investissement dans 25 actions par rapport à 10 actions si l'on suppose que la corrélation entre elles est aussi faible que 50 %.

Pour le portefeuille de l'investisseur à long terme, il ne s'agit pas d'une recommandation de ne détenir que 10 à 25 entreprises. Il existe toujours un risque idiosyncratique, même si le risque de marché n'est pas un facteur énorme au-delà d'un certain point.

Si une seule action perd la moitié de sa valeur, c'est 2 à 5 % de la valeur du portefeuille qui disparaît. Si vous en détenez 100, il s'agit d'un demi pour cent plus facile à gérer.

Il s'agit plutôt de l'idée générale selon laquelle il n'est pas nécessaire d'aller trop loin dans la diversification si cela n'apporte rien de plus.

Supposons que quelqu'un veuille appliquer un cadre ESG au S&P 500 et se soucie beaucoup de l'élément de diversification.

Il est toujours possible de placer la barre relativement haut en ce qui concerne les exigences d'impact pour qu'une entreprise puisse être intégrée à l'indice sans craindre de perdre l'élément de diversification.

Même si 80 à 90 % des entreprises du S&P 500 finissaient par être disqualifiées par vos mesures d'impact, vous laissant avec 50 à 100 entreprises, le montant réel de la diversification perdue est tout à fait minime en raison de la corrélation des expositions entre les actions qui est si élevée de toute façon.

Avec une corrélation de 50 à 75 %, la perte totale de diversification en passant de 50 à 100 entreprises à 500 entreprises est inférieure à 1 %. Le profil risque/récompense reste relativement élevé et très comparable à celui d'une approche plus minimale (par exemple, 50 sociétés) à une approche plus approfondie.

L'idée générale est que vous payez très peu du point de vue de la diversification en intégrant la perspective d'impact dans l'allocation d'actifs.

D'une certaine manière, cela peut apaiser les craintes de nombreux investisseurs concernant l'ESG, à savoir que l'adoption de processus d'impact peut nuire à leurs rendements.

Implications sectorielles

Dans les actions, il y a certaines implications par secteur.

Mais de nombreux fonds qui pratiquent l'investissement à impact s'efforcent de conserver les mêmes pondérations sectorielles, de manière à ce qu'elles soient représentatives de l'ensemble du marché.

Certains fonds ESG peuvent exclure les compagnies pétrolières et de tabac, par exemple. Mais dans le même temps, nombre d'entre eux sont soumis à diverses règles prédéfinies afin de rester aussi proches que possible du marché.

L'avantage est d'éviter une trop grande inclinaison qui pourrait entraîner une sur- ou une sous-performance pour des raisons qui ne sont pas liées aux objectifs de l'investissement d'impact.

Les compagnies pétrolières et les compagnies de tabac sont des secteurs plus matures, de type "valeur". Leur élimination pourrait entraîner une surreprésentation de sociétés plus récentes, axées sur la croissance. Cela pourrait présenter ses propres risques sous la forme d'une exposition plus élevée à la duration (plus de bénéfices actualisés dans le futur que dans le présent) ainsi qu'une moindre diversification globale.

D'autres peuvent avoir une orientation sectorielle plus marquée plutôt que d'essayer de maintenir les pondérations sectorielles aussi égales que possible.

Certains fonds peuvent envisager une sélection plus large d'objectifs de développement durable afin d'éviter les allocations qui modifient trop fortement les pondérations sectorielles.

Même dans les secteurs qui ont tendance à ne pas atteindre les objectifs ESG standard (notamment le pétrole et le gaz), de nombreuses entreprises du secteur développent des énergies alternatives telles que l'éolien et le solaire, ainsi que des technologies qui peuvent aider à compenser les émissions de carbone, comme la capture du carbone.

En dehors du champ d'application de l'ESG, les pondérations des secteurs et des pays changent constamment, même si on en parle rarement.

Si la technologie augmente plus que les autres, elle occupera une plus grande place dans votre portefeuille et les autres secteurs deviendront moins importants.

Et souvent, les actifs augmentent d'une manière qui réduit leur rendement à terme plutôt que de constituer un meilleur investissement.

Par conséquent, ces changements peuvent biaiser un portefeuille en faveur de quelque chose comme la poursuite de l'investissement d'impact.

Diversification dans d'autres classes d'actifs

Dans les matières premières, même si un allocateur de capital ne pense pas à l'ESG, la diversification est importante.

La plupart d'entre eux ont tendance à être très concentrés sur le pétrole, en particulier, et à sous-exploiter les autres matières premières par rapport à ce qu'ils devraient faire pour être équilibrés.

Du point de vue de l'ESG, le pétrole présente non seulement un risque idiosyncratique élevé, mais aussi un risque lié à ce qui se passera si une plus grande partie du monde se détourne du carbone.

Il existe de nombreuses autres matières premières qui pourraient être intéressantes non seulement en termes de diversification du risque normal dans un portefeuille - par exemple, l'exposition à un environnement inflationniste - mais aussi en termes de ce qui pourrait stimuler leur demande pour des raisons liées ou non à l'impact.

Si le carbone est progressivement éliminé dans une certaine mesure, il y a beaucoup d'autres types de produits de base qui vont être demandés pour aider à capturer une partie de cette tendance, comme le lithium, le cobalt, le cuivre, le gaz naturel, l'aluminium, etc.

Ainsi, pour les matières premières, il n'y a pas seulement le risque idiosyncratique associé à la concentration dans le pétrole, mais aussi le risque d'impact lié à la direction que pourrait prendre le monde.

Où la diversification fait généralement défaut

La plupart des investisseurs ne sont pas bien diversifiés en fonction de certains environnements.

Les actions se comportent bien dans un certain environnement, c'est-à-dire lorsque la croissance est supérieure aux prévisions et que l'inflation et les prévisions d'inflation sont faibles à modérées.

Mais d'autres classes d'actifs sont également importantes lorsqu'il s'agit d'avoir un portefeuille équilibré et qu'elles ont également un impact favorable sur le monde.

Des choses comme certains types de matières premières, comme mentionné, pour aller de pair avec les obligations nominales et liées à l'inflation et la diversification par pays et par devises.

Le nouveau paradigme et son influence sur l'investissement ESG

Sur les marchés développés, les taux d'intérêt à court terme sont à zéro. Les taux d'intérêt à long terme sont également très proches de zéro grâce aux programmes d'assouplissement quantitatif des banques centrales.

Cela a placé toutes les principales zones monétaires de réserve du monde - les États-Unis, l'Union européenne et le Japon - dans un type de scénario où la stimulation de l'économie repose désormais sur l'unification des politiques budgétaire et monétaire.

Lorsque la politique monétaire cesse d'être efficace de la manière traditionnelle parce que les taux d'intérêt nominaux ne peuvent descendre qu'à un niveau très bas (autour de zéro ou un peu en dessous), l'économie de l'emprunt et du prêt ne peut plus être modifiée de la manière habituelle.

Cela signifie que la gestion de l'économie ne relève plus principalement de la banque centrale, mais plutôt des responsables de la politique budgétaire, c'est-à-dire des politiciens.

Et comme la politique budgétaire joue un rôle plus important, cela entraîne un type de prise de décision unique. Les politiciens peuvent dicter où ils veulent que l'argent aille et qui ils veulent contourner.

La politique monétaire axée sur les taux d'intérêt - comme dans le cas des hausses/baisses de taux d'intérêt et de l'assouplissement quantitatif - est plus large et beaucoup moins ciblée que les responsables de la politique budgétaire qui choisissent où ils veulent que les ressources aillent, la banque centrale finançant ces initiatives.

Certains seront les bénéficiaires d'une économie davantage gérée par le volet fiscal, d'autres non.

Dans le monde développé, de nombreux appels sont lancés en faveur d'un abandon croissant d'une économie à forte intensité de carbone. Ils peuvent donc avoir un impact sur ces questions.

Cela signifie que l'action gouvernementale directe peut avoir plus d'influence sur le portefeuille d'une personne en fonction de la destination et du bénéfice du soutien et de la monétisation.

Qu'est-ce qui retient les gens d'adopter l'ESG dans leurs processus d'allocation de capital ?

Beaucoup ne sont pas convaincus par l'idée de l'ESG.

La principale préoccupation est, de loin, le manque de données disponibles. D'autres craignent que l'ESG ne se concentre trop sur des éléments qui ne sont pas directement liés au rendement des investissements et/ou à l'amélioration des processus de gestion des risques.

Il peut être difficile pour certains investisseurs d'argumenter efficacement en faveur d'un cadre ESG auprès des clients et des autres parties prenantes.

Les responsables de la répartition du capital peuvent-ils présenter un argument convaincant en faveur de l'ESG sur la base de preuves qu'elle peut améliorer le rendement global et le profil de risque d'un portefeuille ?

Les grandes institutions peuvent avoir des réserves quant à leur capacité à réaliser des investissements durables à grande échelle. Les personnes impliquées dans le secteur à but non lucratif comprendront qu'il existe un ensemble limité d'opportunités ayant à la fois un rendement économique et un rendement social et philanthropique.

Les projets d'infrastructure sont généralement laissés en grande partie au secteur public car ils ont de longs délais d'exécution et certains avantages sont plus difficiles à quantifier (par exemple, l'efficacité industrielle). Certains services dans le domaine de l'éducation et des soins de santé sont également souvent confiés au gouvernement.

La popularité croissante des ETF ESG

Vanguard, en tant que deuxième plus grand fournisseur de fonds négocié en bourse (ETF), a ajouté davantage de fonds ESG dans son menu d'options.

Son premier ETF ESG aux États-Unis a été lancé en 2020. En outre, ils ont embauché une nouvelle équipe de catégorie de produits ESG pour aider à répondre à la demande croissante d'ESG.

Au total, il y a maintenant plus de 600 fonds et ETF ESG disponibles pour les investisseurs américains. Au total, ils concernent près de 200 milliards de dollars d'actifs sous gestion. Les actions dominent le total des actifs, mais on trouve également des ETF ESG à revenu fixe, qui sont parmi les plus demandés.

Bon nombre de ces ETF ESG sont des fonds gérés activement. Mais beaucoup suivent passivement des indices dont les titres qui ne répondent pas à certains critères ESG sont filtrés.

Par exemple, de nombreuses sociétés impliquées dans la production de pétrole brut et de produits du tabac peuvent ne pas être retenues.

Les indices ESG les plus populaires sont les suivants

L'indice S&P 500 ESG

FTSE Global Choice Index Series

ETF ESG populaires

1) FPE - Le plus grand ETF ESG est le First Trust Preferred Securities & Income ETF. Le FPE combine des actions privilégiées et des titres à revenu fixe, ce qui permet d'obtenir des rendements avec moins de volatilité que les titres de participation traditionnels.

2) SPYX - SPDR S&P 500 Fossil Fuel Reserves Free ETF (le S&P 500 sans les sociétés pétrolières et gazières, ce qui laisse environ 460 sociétés au total)

3) SUSA - iShares MSCI USA ESG Select ETF (S&P 500 avec des critères stricts qui excluent environ 70 % des sociétés)

4) WWJD - ETF international Inspire ESG

5) ESGD - iShares ESG MSCI EAFE ETF (exclut les États-Unis et le Canada pour équilibrer l'exposition géographique)

6) ESGN - ETF Columbia Sustainable International Equity Income

7) ESGV - ETF d'actions américaines ESG de Vanguard

8) GRID - Fonds First Trust NASDAQ Clean Edge Smart Grid Infrastructure Index Fund

9) DSI - iShares MSCI KLD 400 Social ETF (biaisé vers les valeurs technologiques)

10) SHE - SPDR SSGA Gender Diversity Index ETF (privilégie les sociétés dont la représentation féminine est supérieure à la moyenne au sein de leurs comités de direction)

11) TAN - ETF Invesco Solar

Les ETF ESG permettent de bénéficier d'un large accès à la tendance de l'investissement socialement responsable (ISR) ou de l'investissement à impact.

Selon une enquête de Morgan Stanley auprès d'investisseurs fortunés, 95 % des milléniaux sont intéressés par l'investissement durable.

Mais cette tendance n'est pas uniquement motivée par la bonne volonté.

Une étude de Nielsen a révélé que les produits durables avaient une meilleure croissance que leurs homologues non durables dans toutes les catégories de produits.

La manière dont les actifs d'un portefeuille interagissent avec le monde au sens large et produisent des résultats concrets est un élément important pour comprendre son profil de risque et de rendement global.

Les investissements ESG sont déjà courants sur certains marchés. Par exemple, en Australie et en Nouvelle-Zélande, ils représentent environ deux tiers de tous les actifs gérés par des professionnels.

Conclusion

L'ESG occupe une place de plus en plus importante dans le paysage de l'investissement. De nombreux allocateurs de capitaux ont des objectifs de développement durable qu'ils aimeraient poursuivre dans leurs portefeuilles.

Beaucoup réfléchissent de plus en plus à la manière dont les actifs qu'ils détiennent dans leur portefeuille interagissent avec le monde et à la manière dont certains actifs entraînent des résultats dans le monde réel.

Dans l'ensemble, les mesures standard du risque et de la rémunération sont les principales préoccupations des traders et des investisseurs.

Mais les cadres ESG deviennent de plus en plus populaires en tant qu'autre sous-ensemble de données et d'informations qui peuvent aider à prendre des décisions d'investissement efficaces.

Les obstacles à l'intégration de l'ESG et de l'impact dans le processus d'investissement, en particulier pour les actifs des marchés publics, sont les suivants

Le manque de disponibilité de données fiables et cohérentes

Les craintes de renoncer à un rendement trop élevé

Disponibilité d'investissements durables à grande échelle

La communication avec les membres et les parties prenantes

Défis concernant l'acceptation de l'ESG et de l'impact

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot