Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-07-2025 18:09:09

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Moyenne d'achat (DCA) vs investissement forfaitaire

L'un des plus grands problèmes en matière de finances personnelles est de décider quand investir une somme d'argent. Que vous ayez 100 $ ou 1 million de dollars à investir, la question est la suivante :

Faut-il investir tout cet argent au fil du temps (moyenne d'achat) ou maintenant (investissement forfaitaire) ?

Bien que j'aie déjà écrit sur ce sujet, j'ai reçu des questions complémentaires auxquelles je n'ai jamais répondu, telles que « Qu'en est-il du risque ? » ou « Avez-vous pris en compte les évaluations ? », etc.

C'est donc pour répondre à ces questions et à bien d'autres que j'ai rédigé ce guide. Vous y trouverez tout ce que vous devez savoir sur la moyenne d'achat et l'investissement forfaitaire. Commençons.

Qu'est-ce qu'un investissement forfaitaire et qu'est-ce que la moyenne d'achat ?

Afin de clarifier toute confusion terminologique, je fournis ci-dessous les définitions de l'investissement forfaitaire et de la moyenne d'achat. Veuillez noter que je ferai fréquemment référence à ces concepts sous les abréviations LS (Lump Sum) et DCA (Dollar Cost Averaging) tout au long de cet article :

Investissement forfaitaire (LS) : le fait d'investir la totalité de votre argent disponible en une seule fois. Le montant investi n'a pas d'importance, seul compte le fait que la totalité du montant soit investie immédiatement.

Moyenne d'achat (DCA) : le fait d'investir la totalité de votre argent disponible au fil du temps. La manière dont vous décidez d'investir ces fonds au fil du temps dépend de vous. Cependant, l'approche classique consiste à effectuer des versements d'un montant égal sur une période donnée (par exemple, un versement par mois pendant 12 mois).

[Note de l'auteur : le terme « dollar cost averaging » (moyenne d'achat) est également utilisé pour désigner une personne qui achète régulièrement sur le marché, par exemple toutes les deux semaines dans le cadre d'un plan d'investissement.

Lorsque vous achetez régulièrement sur le marché, vous effectuez en réalité un petit investissement forfaitaire à chaque achat. En effet, vous investissez immédiatement tout l'argent dont vous disposez. Vous ne laissez PAS votre argent inutilisé, comme vous le feriez avec la stratégie DCA.

Visuellement, nous pouvons voir la différence entre investir 12 000 dollars via LS et via DCA sur une période de 12 mois :

Avec LS, vous investissez les 12 000 $ (la totalité de vos fonds) au cours du premier mois, mais avec DCA, vous n'investissez que 1 000 $ au cours du premier mois et conservez les 11 000 $ restants en espèces afin de les investir en versements égaux de 1 000 $ au cours des 11 mois suivants.

Pourquoi la méthode du coût moyen en dollars est perdante

Maintenant que nous sommes d'accord sur les définitions, je vais vous donner la conclusion : la méthode du coût moyen en dollars sera moins performante que l'investissement forfaitaire pour la plupart des classes d'actifs et la plupart du temps.

Nous pouvons utiliser une simulation quelque peu absurde pour le démontrer :

Imaginez que vous ayez reçu 1 million de dollars et que vous souhaitiez préserver autant que possible son pouvoir d'achat au cours des 100 prochaines années. Cependant, vous ne pouvez choisir qu'une seule des deux stratégies d'investissement possibles. Vous devez soit :

Investir tout votre argent dès maintenant, ou

Investir 1 % de votre argent chaque année pendant les 100 prochaines années.

Que préférez-vous ?

Si vous partez du principe que les actifs dans lesquels vous investissez prendront de la valeur au fil du temps (sinon, pourquoi investir ?), alors il devrait être évident qu'il vaut mieux acheter maintenant plutôt que d'étaler vos achats sur 100 ans. Attendre un siècle pour investir n'aura pas d'effet bénéfique sur votre pouvoir d'achat.

Nous pouvons appliquer cette même logique et la généraliser à des périodes beaucoup plus courtes que 100 ans. Car si vous n'attendriez pas 100 ans pour investir, vous ne devriez pas non plus attendre 100 mois, ni même 100 semaines.

Plus vous attendez, plus vous serez perdant, en moyenne. Les données que je présenterai plus loin dans cet article illustreront clairement ce point. Comme le dit le proverbe :

Le meilleur moment pour commencer, c'était hier. Le deuxième meilleur moment, c'est aujourd'hui.

Si vous comprenez ce concept, le reste de cet article vous paraîtra beaucoup plus facile à comprendre.

De combien le DCA est-il inférieur ?

L'ampleur de la sous-performance du DCA variera dans le temps, selon la classe d'actifs et le temps que vous mettrez à atteindre la moyenne sur le marché de votre choix. Pour l'instant, nous supposerons une période d'achat de 24 mois (2 ans) pour le DCA.

Si vous souhaitez effectuer des achats sur une période plus courte (c'est-à-dire une DCA sur 12 mois), supposez que la sous-performance sera moins importante que celle indiquée ici, et si vous souhaitez effectuer des achats sur une période plus longue (c'est-à-dire une DCA sur 36 mois), supposez que la sous-performance sera plus importante que celle indiquée ici.

Pour commencer, nous allons examiner les performances d'un DCA sur 24 mois par rapport à un investissement forfaitaire dans le S&P 500. Si l'on examine la période depuis 1997, le DCA sous-performe dans 80,6 % des mois de démarrage et de 10 % en moyenne à la fin de sa période d'achat de 24 mois :

Pour créer ce graphique, nous prenons la croissance du portefeuille DCA sur une période de 24 mois et la soustrayons de la croissance du portefeuille à capital unique sur la même période.

Par exemple, si vous aviez commencé à acheter sur le marché en janvier 2005 au cours des 24 mois suivants, la stratégie DCA aurait sous-performé un investissement à capital unique similaire en janvier 2005 d'environ 10 %. C'est pourquoi, en janvier 2005, dans le graphique ci-dessus, la ligne noire se situe à -10 %.

Lorsque la ligne noire est inférieure à 0 %, il s'agit de périodes où la stratégie DCA sous-performe par rapport à la stratégie LS, et lorsqu'elle est supérieure à 0 %, il s'agit de périodes où la stratégie DCA surperforme par rapport à la stratégie LS.

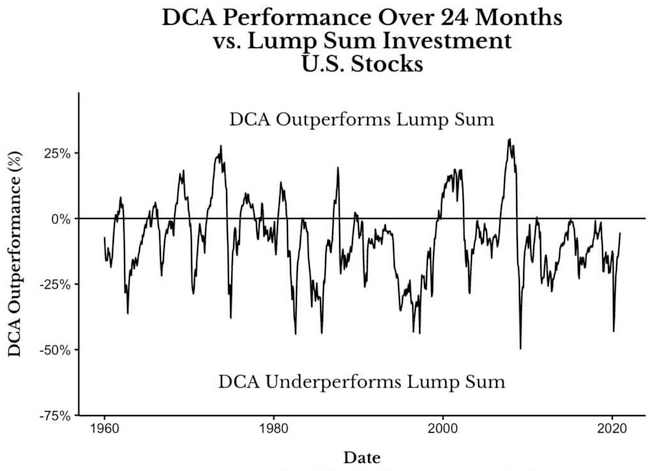

Nous pouvons étendre cette analyse jusqu'en 1960 (en utilisant les données de Shiller) et nous obtiendrions des résultats similaires :

Les seuls moments où la stratégie DCA surpasse la stratégie LS sont ceux où le marché s'effondre (par exemple en 1974, 2000, 2008, etc.). Cela s'explique par le fait que la stratégie DCA achète dans un marché en baisse et obtient ainsi un prix moyen inférieur à celui d'un investissement forfaitaire.

Pour revenir à l'expérience de pensée de la section précédente, lorsque les actifs augmentent, la LS surpasse la DCA, mais lorsque les actifs baissent, la DCA surpasse la LS. Comme la plupart des actifs augmentent la plupart du temps, c'est pourquoi la DCA sous-performe la LS.

La somme forfaitaire surpasse-t-elle également les autres actifs ?

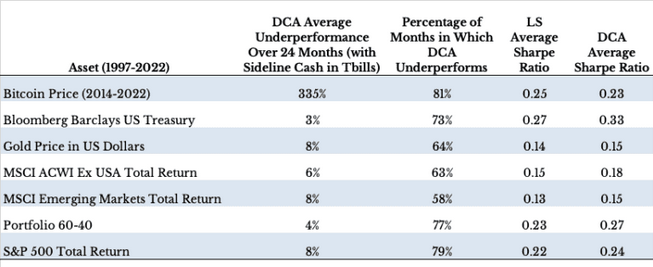

Plutôt que de vous submerger de graphiques montrant la supériorité du rendement de la somme forfaitaire par rapport à la DCA pour toute une série de classes d'actifs différentes, j'ai créé ce tableau récapitulatif pour illustrer cette situation sur la période 1997-2022 :

Comme vous pouvez le constater, la stratégie DCA a sous-performé la stratégie LS de 4 % ou plus en moyenne sur 24 mois dans toutes les classes d'actifs testées et pour la grande majorité des mois de démarrage. Ainsi, si vous choisissez un mois au hasard pour commencer à investir dans un actif, vous risquez fort de sous-performer un investissement LS similaire, et ce de manière significative.

De plus, sur une base ajustée au risque, la stratégie DCA a sous-performé la stratégie LS pour tous les actifs, à l'exception de l'ACWI et des marchés émergents, comme le montrent les ratios de Sharpe DCA plus faibles.

Nous aborderons plus en détail le risque dans la section suivante, mais réfléchissez à la manière dont ce tableau souligne le point principal de notre expérience de réflexion précédente. Si une classe d'actifs va augmenter à long terme (et c'est le cas de la plupart des classes d'actifs historiquement), vous devriez acheter avant que cette hausse ne se produise (LS) plutôt que pendant qu'elle se produit (DCA).

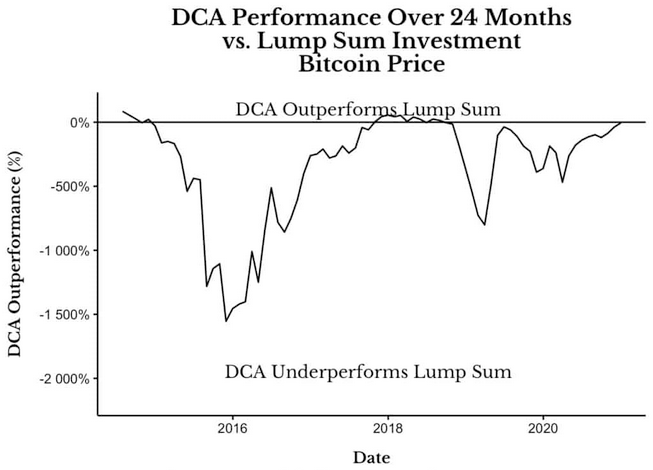

Cela est particulièrement évident avec le Bitcoin, où la DCA a sous-performé la LS de 341 % en moyenne sur 24 mois en raison de la hausse fulgurante du prix du Bitcoin ces dernières années :

Bien sûr, vous pourriez faire valoir que le Bitcoin ne présente pas de tendance positive à long terme à partir de maintenant, auquel cas vous ne devriez pas investir dans cette classe d'actifs.

Qu'en est-il du risque lié à un investissement forfaitaire ?

Je sais ce que certains d'entre vous pensent. Une surperformance, c'est bien beau, mais la plupart des investisseurs ne se soucient pas uniquement de la performance. Ils se soucient également du risque. N'est-il donc pas plus risqué d'opter pour le LS plutôt que pour le DCA ?

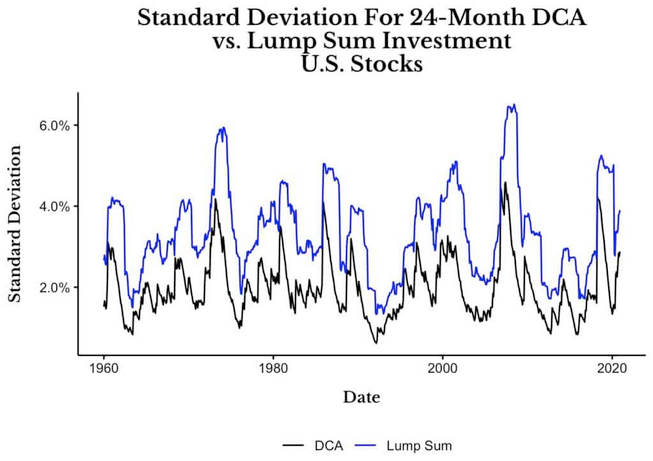

La réponse à cette question est un « oui » retentissant, comme l'illustre ce graphique comparant les écarts-types de ces deux stratégies sur les actions américaines de 1960 à 2022 :

Comme vous pouvez le constater, l'écart type du LS est beaucoup plus élevé que celui du DCA pour toutes les périodes testées (cela vaut également pour les autres classes d'actifs). Cela s'explique par le fait que le LS investit immédiatement et obtient une exposition totale à la classe d'actifs, contrairement au DCA qui reste toujours partiellement en liquidités pendant toute la période d'achat.

Le LS peut tout de même surperformer le DCA tout en utilisant un portefeuille présentant un risque similaire ou inférieur.

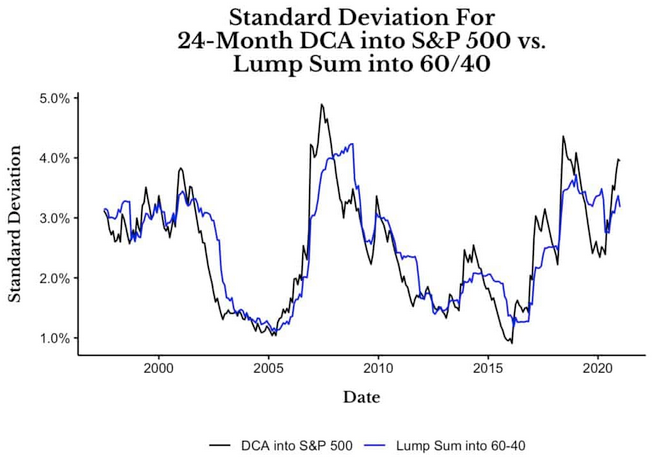

Par exemple, si vous investissiez selon la stratégie LS dans un portefeuille 60/40 (actions américaines/obligations), vous obtiendriez de meilleurs résultats que la stratégie DCA dans un portefeuille composé à 100 % d'actions pendant la plupart des périodes comprises entre 1997 et 2022 :

Mais surtout, vous prendriez à peu près le même niveau de risque en agissant ainsi :

Réfléchissez à ce que cela signifie. Un investissement forfaitaire dans un portefeuille 60/40 (actions/obligations) présente le même niveau de risque qu'un investissement à coût moyen en dollars dans le S&P 500 sur 24 mois, mais l'investissement forfaitaire a plus de chances d'être plus performant !

Comme mentionné dans la section précédente, pour la plupart des classes d'actifs et sur la plupart des périodes, le LS est plus performant, même sur une base ajustée au risque. J'ai mesuré cela dans la section précédente en utilisant le ratio de Sharpe, qui correspond approximativement au rendement d'un portefeuille divisé par sa volatilité.

Selon cet indicateur, la méthode LS affiche un ratio de Sharpe plus élevé que la méthode DCA dans la plupart des cas. Ainsi, même lorsque l'on tient compte du risque moindre pris par la méthode DCA, celle-ci n'obtient toujours pas des rendements ajustés au risque équivalents à ceux de la méthode LS.

Que faire des « liquidités disponibles » ?

Tous les backtests que j'ai présentés jusqu'à présent partent du principe que les liquidités disponibles dans le cadre d'une stratégie DCA sont justement cela : des liquidités. Cependant, après mon précédent article sur l'investissement forfaitaire, de nombreuses personnes ont fait valoir que ces liquidités disponibles devraient être investies dans des bons du Trésor pendant que la stratégie DCA est mise en œuvre.

Il y a juste un problème avec cette théorie : la plupart des investisseurs ne la suivent pas. Ils ne transfèrent pas leur argent dans des bons du Trésor en attendant d'investir, ils le gardent sous forme d'argent liquide.

Je le sais de manière anecdotique, pour avoir discuté avec de nombreux conseillers qui ont eu d'innombrables conversations avec des clients potentiels qui détiennent des liquidités depuis des années.

Je le sais également grâce à l'enquête sur la répartition des actifs de l'AAII, qui montre qu'au cours des 20 dernières années, la part moyenne des liquidités dans les portefeuilles individuels était de 22,4 % ! Et si l'on remonte plus loin dans le temps, cette part est encore plus élevée.

Bien que je ne sois pas d'accord avec l'idée que les liquidités « secondaires » du DCA devraient être investies dans des bons du Trésor en raison des preuves suggérant le contraire, je vais accéder à cette demande par souci d'exhaustivité.

Alors, qu'est-ce qui change lorsque les liquidités secondaires du DCA génèrent des rendements équivalents à ceux des bons du Trésor ? Dans ces conditions, le DCA reste moins performant que le LS dans toutes les classes d'actifs testées, mais généralement pas sur une base ajustée au risque :

Comme vous pouvez le constater, par rapport à la situation où les liquidités latérales DCA n'étaient pas investies, la sous-performance du DCA a légèrement diminué, passant en moyenne de 6 % à 10 % à 4 % à 8 %.

Mais surtout, le ratio de Sharpe moyen du DCA est désormais généralement supérieur à celui du LS pour presque toutes les classes d'actifs testées, à l'exception d'une seule (indice : le Bitcoin).

Ainsi, si vous êtes un investisseur discipliné capable d'utiliser la stratégie DCA dans un marché baissier tout en conservant votre trésorerie latérale investie dans des bons du Trésor (ou un indice T-Bill équivalent), vous pourriez être mieux loti qu'en effectuant un investissement forfaitaire.

Toutefois, si vous ne savez pas comment vous réagiriez face à un marché baissier ou si vous n'avez pas la discipline nécessaire pour transférer votre trésorerie vers des bons du Trésor, veuillez reconsidérer l'adoption d'une stratégie DCA.

Les valorisations ont-elles de l'importance ?

Enfin, dernier point mais non des moindres, les valorisations. Une réponse courante que j'entends lorsque je recommande la stratégie LS plutôt que la stratégie DCA est : « En temps normal, cela a du sens, mais pas avec ces valorisations extrêmes ! »

Alors, lorsque les valorisations sont élevées, cela signifie-t-il que nous devrions reconsidérer la stratégie DCA ?

Pas vraiment, mais laissez-moi vous expliquer.

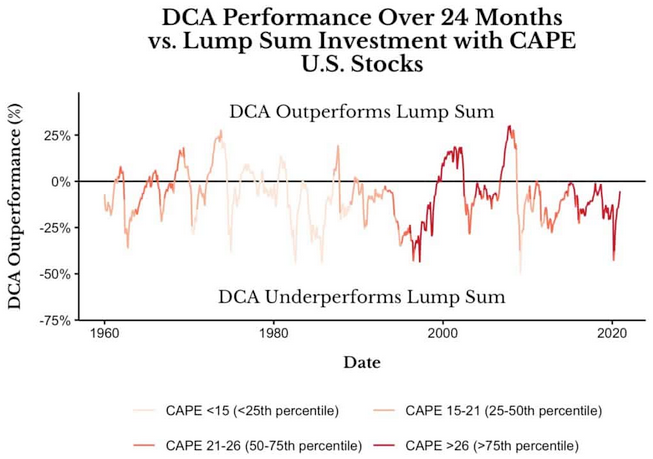

Ci-dessous, j'ai retrace le graphique de surperformance du DCA pour les actions américaines de 1960 à 2022, mais j'ai codé la ligne en fonction du quartile du ratio cours/bénéfice ajusté en cycles (CAPE) de Shiller [Remarque : plus la ligne est rouge, plus le CAPE/l'évaluation est élevé] :

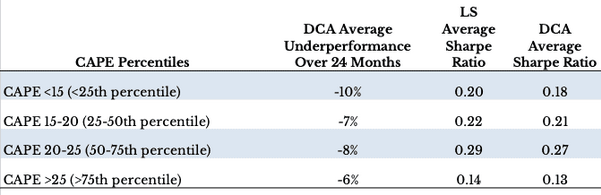

Comme vous pouvez le constater, dans la plupart des cas où la DCA surpasse la LS, le CAPE se situe au 75e centile ou au-dessus (c'est-à-dire CAPE > 25). Cependant, si nous ventilons la performance par centile CAPE, nous constatons que la DCA sous-performe toujours la LS, même sur une base ajustée au risque :

La sous-performance du DCA diminue à mesure que les valorisations deviennent plus extrêmes, mais malheureusement, lorsque nous essayons d'analyser les périodes où les valorisations sont les plus élevées, nous nous heurtons à des problèmes liés à la taille de l'échantillon.

Par exemple, si nous ne considérons que les cas où le CAPE est supérieur à 30 (environ le niveau atteint à la fin de 2019), le DCA a surpassé le LS de 5 % en moyenne au cours des 24 mois suivants. Cependant, la seule fois où le CAPE a été supérieur à 30 avant l'époque moderne, c'était pendant la bulle Internet !

Le CAPE de Shiller a de nouveau dépassé 30 en juillet 2017, et le S&P 500 a augmenté de plus de 85 % (dividendes compris) depuis lors. Bien sûr, personne ne sait si le CAPE reviendra à sa moyenne historique beaucoup plus basse, mais si vous voulez « attendre que cela passe », vous risquez d'attendre longtemps.

Par exemple, la première fois que le CAPE a dépassé 30, c'était en juin 1997. Cependant, les prix de la bulle Internet n'ont pas atteint les niveaux de juin 1997 avant juillet 2002 (plus de 5 ans plus tard) ! Donc, si vous pensez que le marché est actuellement surévalué et qu'un recul important est à prévoir, vous devrez peut-être attendre des années, voire jamais, avant d'avoir raison.

Je ne dis pas que les valorisations n'ont pas d'importance, mais peut-être ont-elles moins d'importance qu'auparavant ou peut-être n'avons-nous pas suffisamment de données pour déterminer à quel niveau elles devraient avoir de l'importance.

C'est pourquoi, lorsqu'on me demande si nous devrions privilégier la stratégie DCA plutôt que la stratégie LS en fonction des valorisations, je réponds « pas vraiment ». En effet, la plupart du temps, la stratégie DCA a sous-performé la stratégie LS, quelle que soit la valorisation. Bien sûr, il peut y avoir des périodes exceptionnelles qui dérogent à cette règle, mais seul le temps nous le dira.

Conclusion (ce que montrent les données)

Pour ceux d'entre vous qui ont parcouru rapidement les articles et ont sauté les sections détaillées ci-dessus, voici l'essentiel :

Lorsqu'il s'agit de choisir entre la méthode du coût moyen et le versement unique, il est presque toujours préférable d'opter pour le versement unique (investir maintenant), même sur une base ajustée au risque.

Cela vaut pour toutes les classes d'actifs, toutes les périodes et presque tous les régimes d'évaluation. En général, plus vous attendez pour investir votre capital, plus vous serez perdant.

Je dis « en général » car le seul cas où il est préférable d'opter pour la méthode DCA est lorsque le marché est en baisse. Cependant, c'est précisément lorsque le marché est en baisse que vous serez le moins enthousiaste à l'idée de continuer à acheter. Il est difficile de lutter contre ces émotions, c'est pourquoi, lorsque le moment est le plus propice pour utiliser la stratégie DCA, la plupart des investisseurs ne parviennent pas à s'y tenir.

Si vous hésitez encore à investir votre somme forfaitaire aujourd'hui, le problème vient peut-être du fait que vous investissez dans un portefeuille trop risqué à votre goût. Envisagez de placer cet argent dans un portefeuille plus conservateur dès maintenant et passez à autre chose.

Bonne chance dans vos investissements et merci de votre lecture !

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot