Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 10-07-2025 10:50:23

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Faut-il investir une somme d'un seul coup ou y aller progressivement ?

Vous venez de recevoir un capital important. Héritage, vente d'entreprise, plus-value immobilière ou autre… Félicitations. Mais une question cruciale se pose désormais :

Faut-il investir immédiatement la totalité de la somme ou l'étaler dans le temps ?

Cette question est aussi légitime que fréquente. Car derrière elle, une peur bien réelle : et si le marché chutait juste après mon investissement ? C'est là que la méthode du DCA (Dollar-Cost Averaging) entre en jeu. Elle consiste à investir la somme progressivement, par petites tranches, pour lisser les risques.

Mais est-ce vraiment la meilleure option ? Spoiler : pas toujours.

L'investissement en une fois (lump sum) surperforme souvent le DCA

D'après une étude de Vanguard (2016), investir l'intégralité d'un capital en une seule fois est plus rentable que le DCA dans 68 % des cas. Pourquoi ? Parce que les marchés financiers ont tendance à croître sur le long terme. Étaler vos investissements revient donc souvent à acheter plus cher, plus tard.

Autrement dit, le DCA vous coûte… en opportunités manquées.

Et quand le DCA surperforme ? C'est généralement en période de baisse marquée, quand la plupart des gens n'osent justement plus investir. Le paradoxe, c'est que les moments où le DCA fonctionne le mieux sont aussi ceux où il est le plus difficile de l'appliquer émotionnellement.

Analyse historique : DCA vs investissement immédiat

Imaginons un portefeuille équilibré 60/40 (actions/obligations), entre 1960 et 2018. Que se passe-t-il si l'on compare les deux stratégies ?

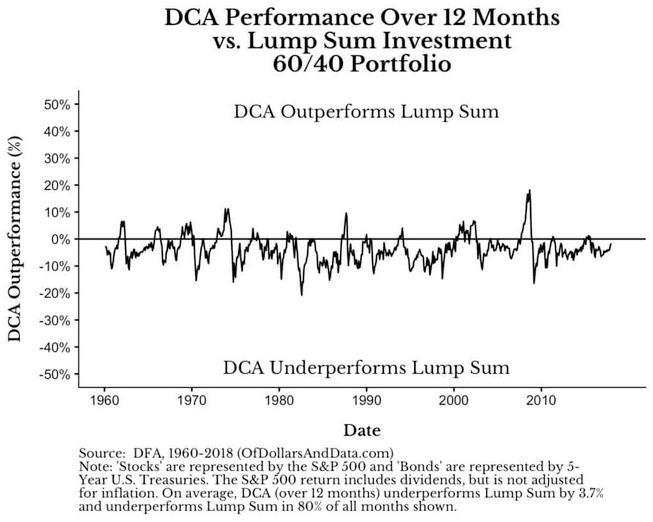

Performance DCA 12 mois vs investissement immédiat – portefeuille 60/40

Le résultat est clair : dans 80 % des cas, l'investissement immédiat bat le DCA. Seules les périodes précédant une forte chute des marchés donnent l'avantage au DCA — comme juste avant le creux de 2009.

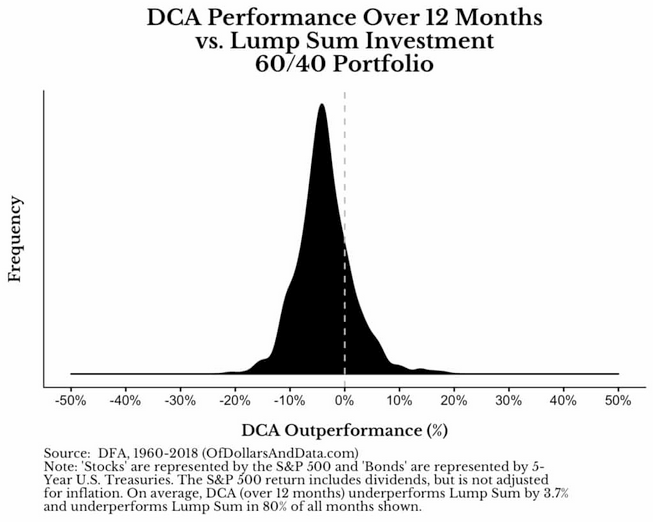

Répartition des performances relatives du DCA

La sous-performance moyenne du DCA est de 3,7 %, mais les écarts peuvent grimper jusqu'à -10 %. Croire que vous serez dans les 20 % gagnants, c'est comme compter sur la chance en Bourse… pas idéal pour une stratégie.

Plus vous attendez, plus vous perdez

Et si vous décidiez d'étaler encore plus votre investissement ? Sur deux, trois ou même cinq ans ? Mauvaise idée.

Animation – performance du DCA selon la durée (6 à 60 mois)

À 5 ans de DCA, la probabilité de sous-performance grimpe à 95 %, avec une perte moyenne de 17 % par rapport à un investissement immédiat. Le DCA ne lisse plus le risque, il l'aggrave.

Déplacement de la distribution des performances avec l'allongement du DCA

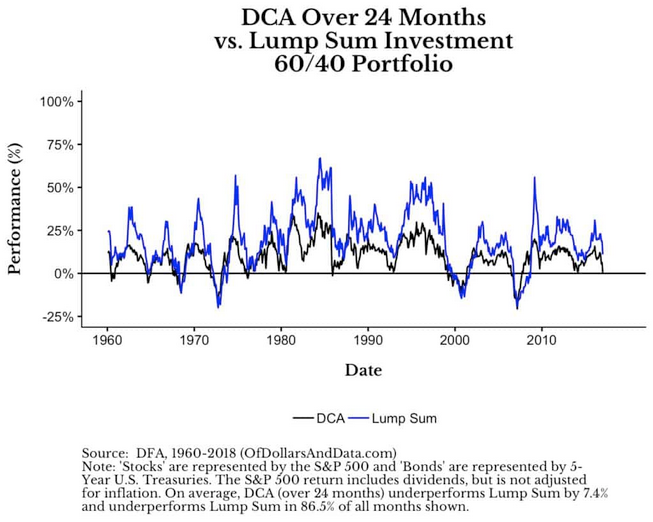

Le bon moment, c'est maintenant

Même sur deux ans, le DCA reste perdant dans la majorité des cas :

DCA sur 24 mois vs lump sum – portefeuille 60/40

Et si vous comparez les rendements absolus, la différence saute aux yeux :

Courbe de performance – investissement immédiat (bleu) vs DCA (noir)

Qui choisirait sérieusement la ligne noire quand la bleue est là ?

Comme le disait si bien Jeremy Siegel :

La peur influence davantage les actions humaines que le poids impressionnant des preuves historiques.

Posez-vous la vraie question : votre portefeuille est-il adapté à vous ?

Si l'idée d'investir tout de suite vous bloque, peut-être que le vrai problème est ailleurs : votre tolérance au risque.

Avez-vous trop d'actions ? Pas assez d'obligations ? Votre allocation d'actifs est-elle vraiment en phase avec votre profil ? Car ce n'est pas la stratégie qu'il faut adapter, mais bien votre portefeuille.

Conclusion : le temps est votre meilleur allié

L'argent peut attendre. Le temps, non. Chaque jour où votre capital reste inutilisé, c'est un peu de rendement que vous laissez filer. Investir maintenant, c'est miser sur la croissance et sur vous-même.

Alors, osez. Ajustez votre portefeuille si besoin. Mais ne restez pas sur la touche.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot