Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 26-06-2025 12:56:09

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 244

Quelles alternatives aux obligations US en cas de baisse ?

Avec le conflit intermittent au Moyen-Orient, un lecteur a posé la question suivante :

Existe-t-il un meilleur moyen de se protéger contre les baisses que les obligations américaines ?

Pendant la majeure partie de ma carrière dans le domaine de l'investissement, je ne le pensais pas. Je croyais que les obligations constituaient la forme ultime de protection contre les baisses. Même si vous pouvez détenir plusieurs types d'actifs à risque (par exemple, des actions, des biens immobiliers, etc.), j'ai toujours pensé que tout ce dont vous aviez besoin pour la partie sans risque de votre portefeuille était des obligations et des liquidités.

Cette recommandation n'est pas injustifiée. Depuis des décennies, les bons du Trésor américain sont considérés comme la référence absolue (sans jeu de mots) en matière de préservation du capital à court terme. Cela explique pourquoi Warren Buffett détient aujourd'hui 5 % de tous les bons du Trésor en circulation.

Mais l'histoire récente a remis en question cette hypothèse. En 2022, alors que les taux d'intérêt grimpaient en flèche, l'ETF iShares 20+ Year Treasury Bond (« TLT ») a chuté de près de 30 % ! Si l'on ajoute à cela la récente dégradation de la note de crédit du gouvernement américain par Moody's, on comprend pourquoi je commence à m'interroger sur la sécurité ultime des bons du Trésor américain.

Ces développements soulèvent plusieurs questions importantes : les obligations américaines constituent-elles toujours la meilleure forme de protection contre les baisses ? Ou devrions-nous envisager d'autres actifs dans nos portefeuilles pour nous protéger contre les corrections futures du marché ?

Je répondrai à toutes ces questions (et à bien d'autres) dans cet article. Pour commencer, examinons les obligations non américaines et comment elles peuvent contribuer à la sécurité de votre portefeuille.

Obligations non américaines ?

En matière de protection contre les baisses, les obligations non américaines semblent être le choix naturel pour couvrir nos portefeuilles. Une analyse réalisée par Alliance Bernstein a révélé que :

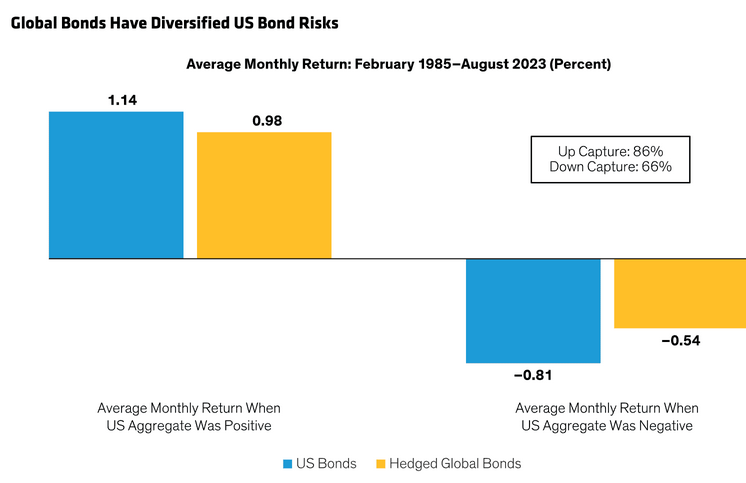

Au cours des 30 années se terminant le 31 août 2023, l'indice Bloomberg Global Aggregate (couvert en dollars américains) a affiché un rendement annualisé moyen de 4,8 %, contre 4,6 % pour l'indice Bloomberg US Aggregate. Et ce, avec une volatilité moindre.

Les obligations non américaines ont légèrement surperformé les obligations américaines au cours de cette période, car elles ont bien performé lorsque les obligations américaines ont bien performé, mais n'ont pas autant souffert lorsque les obligations américaines ont baissé. Comme le montre le graphique ci-dessous, les obligations mondiales couvertes ont capturé 86 % de la hausse des obligations américaines, mais seulement 66 % de la baisse :

À titre indicatif, ces obligations couvertes neutralisent les risques de change associés à l'investissement dans des obligations non américaines. Ainsi, même si vous craignez un effondrement de l'euro ou du yen, vous pouvez toujours détenir des obligations non américaines sans prendre de tels risques.

Lorsque l'on examine les rendements de diverses obligations non américaines au fil du temps (couvertes en USD), on constate qu'aucun pays ne domine (tableau d'Alliance Bernstein) :

C'est pourquoi détenir un panier d'obligations mondiales peut faire des merveilles pour vous aider à vous protéger contre les baisses.

Malheureusement, la véritable difficulté lorsqu'on investit dans des obligations non américaines est de trouver un moyen de les détenir. La seule véritable solution consiste à investir dans un fonds obligataire non américain (couvert en USD).

Je ne citerai pas de symboles boursiers, mais vous pouvez trouver des fonds obligataires non américains qui offrent une exposition diversifiée aux obligations des marchés développés et émergents avec différentes échéances. Je préfère les obligations à court et moyen terme (américaines ou étrangères) car leur rapport risque/rendement a toujours été bien meilleur. Mais vous devez choisir ce qui vous convient le mieux.

Quel que soit le type d'obligations non américaines que vous détenez, leurs prix resteront sensibles aux variations des taux d'intérêt. C'est ce qu'on appelle le risque de duration, qui constitue le principal défi lié à la détention de fonds obligataires (américains ou non américains) sur le long terme.

Le seul autre défi lié à la détention d'obligations non américaines (par rapport aux obligations américaines) est le risque de crédit accru. Bien qu'il existe encore 11 pays bénéficiant d'une notation AAA, aucun d'entre eux ne possède la presse à imprimer de la monnaie de réserve mondiale. Il s'agit d'un privilège strictement réservé aux États-Unis... pour l'instant.

Grâce à ce privilège, le gouvernement américain a la possibilité de rembourser sa dette à tout moment en imprimant autant de dollars qu'il le souhaite. Bien que cela risquerait de provoquer une hyperinflation, c'est quelque chose que le gouvernement américain peut faire et que les autres gouvernements ne peuvent pas faire.

Maintenant que nous avons vu comment les obligations non américaines peuvent aider à se protéger contre les baisses, examinons un autre moyen possible de se protéger contre les baisses : l'or.

L'or ?

L'or est précieux pour les humains depuis des milliers d'années, son pouvoir d'achat restant plus stable que beaucoup ne le pensent. Comme l'a écrit William Bernstein :

« ... une once d'or permettait d'acheter un beau costume pour homme à l'époque de Shakespeare, et c'est toujours le cas aujourd'hui. »

Si l'or est capable de conserver sa valeur sur de longues périodes, constitue-t-il également un bon moyen de diversification en cas de krach boursier ?

En général, oui. Sur de longues périodes, la corrélation entre l'or et les actions américaines a été proche de zéro, comme le montre ce graphique de Gavekal Capital :

Avec une corrélation qui oscille autour de 0, cela signifie que lorsque les actions montent ou descendent, personne ne sait comment l'or va réagir.

Au cours des dernières décennies, cependant, l'or s'est généralement bien comporté lorsque les actions américaines ont baissé. En 2008, l'or a enregistré un rendement positif et en 2022, il est resté pratiquement stable sur l'année, alors que les actions ont baissé d'environ 20 %. Fin 2018, lorsque le S&P 500 s'est effondré de 19 %, l'or a augmenté de près de 7 % :

Le seul problème avec l'or en tant que diversificateur est qu'il traverse de très longues périodes où il sous-performe. Parfois de manière significative.

Bien que le S&P 500 ait baissé de 19 % fin 2018 et que l'or ait augmenté de près de 7 %, si l'on examine une période plus longue, l'or ne semble pas aussi attractif. En effet, en décembre 2018, bien que l'or ait augmenté par rapport à octobre de la même année, il était toujours en baisse de 35 % par rapport à ses sommets de 2012 :

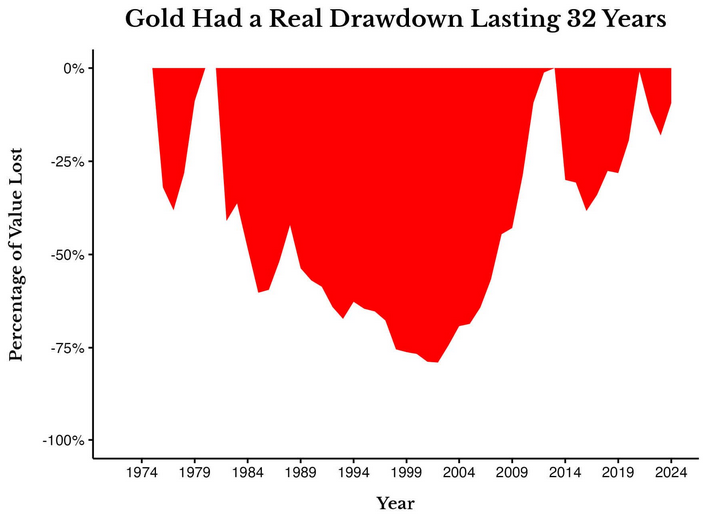

Malheureusement, détenir de l'or comme classe d'actifs à long terme est un défi en soi. Comme je l'ai déjà dit :

À partir de 1981, il a fallu 32 ans pour que l'or retrouve son plus haut niveau historique, corrigé de l'inflation.

En examinant le graphique des baisses de l'or entre 1974 et 2024, nous pouvons le voir plus clairement :

Bien que l'or affiche actuellement de bons résultats, il s'agit là d'une situation rare. La plupart du temps, il subit des baisses à deux chiffres ! C'est pourquoi j'ai renoncé depuis de nombreuses années à détenir de l'or (en quantité significative). Cependant, avec le temps, il m'est devenu plus difficile de nier les avantages de l'or en matière de diversification.

En fin de compte, si vous pouvez accepter que l'or est une classe d'actifs médiocre en soi, mais qu'il peut faire des merveilles dans un portefeuille, alors il pourrait bien être le protecteur contre les baisses qui vous convient.

Maintenant que nous avons examiné le rôle de l'or en tant que protecteur contre les baisses, tournons notre attention vers les contrats à terme gérés.

Les contrats à terme gérés ?

Les contrats à terme gérés constituent une stratégie de gestion active qui consiste à négocier des contrats à terme sur une grande variété de classes d'actifs, notamment les actions, les obligations, les devises et les matières premières. Bon nombre de ces stratégies s'appuient sur des modèles de suivi des tendances pour déterminer quand acheter et vendre leurs classes d'actifs sous-jacentes.

Les contrats à terme gérés ont gagné en popularité ces dernières années auprès des investisseurs individuels pour deux raisons : leur faible corrélation et leur accessibilité accrue.

En termes de corrélation, les contrats à terme gérés ont tendance à présenter une faible corrélation (voire négative) avec la plupart des classes d'actifs traditionnelles. Par exemple, entre 1990 et janvier 2018, l'indice Barclays CTA Managed Futures Index affichait une corrélation de -0,1 avec le S&P 500 et une corrélation de 0,24 avec l'indice Hedge Fund Composite Index (selon Morgan Stanley) :

Plus important encore, ces corrélations ont tendance à devenir négatives pendant les marchés baissiers, ce qui signifie que les contrats à terme gérés affichent généralement de bons résultats lorsque les actions s'effondrent. Le Hedge Fund Journal a souligné que cela avait été le cas lors des deux marchés baissiers des années 2000 :

J'ai examiné les performances d'un ETF géré sur contrats à terme (DBMF) très populaire à partir de 2022 et j'ai constaté la même tendance. Cet ETF a obtenu de bons résultats lorsque les actions se sont effondrées, mais a commencé à sous-performer lorsque les marchés boursiers se sont redressés les années suivantes :

Outre le fait qu'elles offrent un « alpha en période de crise », les stratégies de contrats à terme gérés sont devenues plus accessibles grâce au lancement de nombreux ETF de contrats à terme gérés ces dernières années. Avant le boom des ETF de contrats à terme gérés, les investisseurs individuels devaient s'en remettre à des conseillers en trading de matières premières (CTA) ou à des hedge funds pour avoir accès à ces stratégies. Ces options de contrats à terme gérés étaient assez coûteuses par rapport aux alternatives ETF moins onéreuses qui existent aujourd'hui.

Néanmoins, les ETF sur contrats à terme gérés restent parmi les plus chers du marché. Les ratios de frais typiques de ces fonds se situent entre 0,85 % et 1,0 %. De plus, certains critiques affirment qu'à mesure que davantage d'argent est investi dans les stratégies de contrats à terme gérés, leur capacité à générer des rendements exceptionnels en période de crise pourrait diminuer à l'avenir.

Le seul autre reproche que j'ai à l'égard des contrats à terme gérés est qu'ils sont assez complexes et opaques pour l'investisseur individuel type. L'une de mes règles en matière d'investissement est que je dois comprendre comment il génère son rendement. Et bien que j'aie une certaine compréhension du fonctionnement de ces stratégies, elles sont beaucoup plus complexes que ce avec quoi je suis à l'aise.

En conséquence, j'ai tendance à passer outre les contrats à terme gérés malgré certains avantages évidents. Si vous souhaitez en savoir plus sur les contrats à terme gérés, j'ai beaucoup apprécié cet article qui analyse plusieurs ETF dans ce domaine.

Maintenant que nous avons brièvement passé en revue les contrats à terme gérés, examinons notre dernière classe d'actifs de protection contre les baisses : les fonds à risque extrême et à volatilité longue.

Risque extrême/volatilité longue ?

Contrairement aux contrats à terme gérés, qui tentent de générer des profits dans tous les environnements de marché en suivant les tendances, les stratégies de risque extrême/volatilité à long terme ne tentent de générer des profits uniquement lorsque le monde va mal. Et comme le monde a failli aller mal à plusieurs reprises ces dernières années (2020, 2022), ces stratégies ont suscité beaucoup plus d'intérêt.

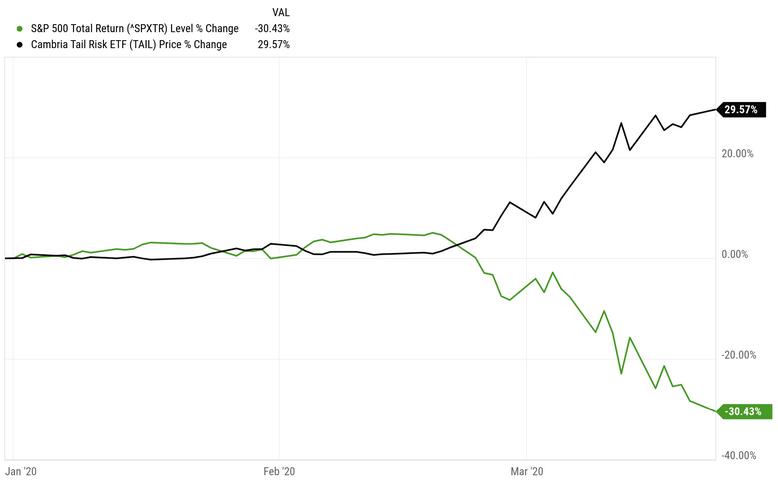

Par exemple, au plus bas du marché en mars 2020, le Cambria Tail Risk ETF (TAIL) a progressé de 30 % alors que le marché reculait d'environ 30 % :

Ces fonds obtiennent d'excellents résultats en achetant des options de vente hors du cours (OTM) sur divers indices. Ainsi, par construction, lorsque les marchés baissent, ces ETF à risque extrême augmentent à mesure que leurs options de vente se rapprochent du cours. Détenir des ETF sur le risque extrême revient un peu à souscrire une assurance incendie pour une maison qui n'a jamais pris feu. Si jamais cela arrive, vous serez indemnisé, mais vous devrezpayer des primes tout au long du processus.

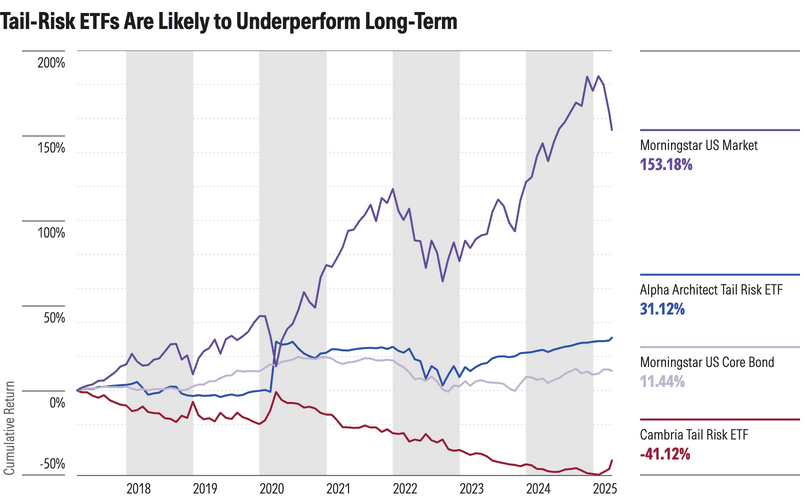

Le problème avec les ETF sur le risque extrême est qu'ils sous-performent dans toutes les autres circonstances. Comme l'a fait remarquer Zachary Evens de Morningstar, ces fonds sont susceptibles de sous-performer à long terme :

Étant donné que les krachs boursiers extrêmes sont rares, ces fonds passent la grande majorité de leur temps à sous-performer en attendant qu'une crise boursière survienne.

Si les ETF à risque extrême offrent une protection contre les baisses, celle-ci est largement compensée par les longues périodes pendant lesquelles cette protection n'a finalement pas été nécessaire. Mais cela soulève une question plus importante encore : quel est le véritable objectif de la protection contre les baisses ?

Quand la protection contre les baisses va trop loin

Le rêve de tout investisseur est d'avoir un portefeuille offrant un potentiel de hausse maximal et aucune baisse. Malheureusement, de tels portefeuilles ne sont pas une réalité pour les investisseurs individuels. À moins d'être Ed Thorpe ou Jim Simons, vous connaîtrez des périodes où vous perdrez de l'argent. Et même si je souhaite que vous utilisiez toutes les stratégies de protection contre les baisses disponibles, cela risque de nuire à la croissance de votre portefeuille à long terme.

Les ETF sur le risque extrême illustrent cela mieux que tout autre exemple. Vous pouvez éviter toute baisse future en misant sur la volatilité, mais vous serez alors inévitablement à la traîne par rapport au marché pendant toutes les autres périodes.

Si vous voulez obtenir un rendement, vous devez prendre des risques.

Il n'y a pas moyen d'échapper à cette vérité universelle en matière d'investissement. Ainsi, même si vous pouvez utiliser une (ou plusieurs) des stratégies présentées ici pour limiter vos pertes futures, gardez à l'esprit que c'est précisément grâce à la possibilité de pertes que nous obtenons nos rendements à long terme.

Bien sûr, si la protection contre les baisses vous aide à mieux dormir la nuit, cela peut valoir quelques points de base. L'essentiel est de savoir ce que vous payez pour cette protection et si elle en vaut la peine.

Bonne chance dans vos investissements et merci de votre lecture !

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot