![]()

Risk Reversal : la stratégie d'options d'inversion du risque

- Qu'est-ce qu'un risk reversal ?

- Comment construire la stratégie

- Diagrammes de rendement

- Point mort, profit et perte maximums

- Le risk reversal comme indicateur de skew (25-delta)

- Que signifie le « delta » dans un risk reversal ?

- Risk reversal, collar et straddle : comparatif

- Comment mettre en place un risk reversal

- Avantages et inconvénients

- FAQ - Questions fréquentes

Mis à jour le 30 juin 2026 par Ludovic

Le risk reversal (ou inversion du risque) est l'une des structures d'options les plus efficaces en termes de capital. Elle consiste à vendre une option hors de la monnaie (OTM) et à acheter simultanément une autre option OTM sur le même actif sous-jacent et la même échéance, afin d'exprimer une opinion directionnelle, haussière ou baissière, à très faible coût, parfois même pour un crédit net.

La prime encaissée sur l'option vendue finance l'achat de l'option qui porte le pari directionnel. Le trader obtient ainsi une exposition comparable à celle du sous-jacent, mais avec une mise de départ minime. En contrepartie, le risque reste important : vendre une option nue oblige, en cas de mouvement défavorable, à acheter ou vendre le sous-jacent à un prix défavorable.

Points clés à retenir :

➡️ Pari directionnel : combine une position courte sur une option OTM et une position longue sur une option OTM pour exprimer une opinion haussière ou baissière.

➡️ Coût réduit : peut être mis en place avec peu ou pas de prime nette, ce qui minimise la dépense initiale en capital.

➡️ Jeu sur le skew : exploite l'asymétrie de volatilité entre calls et puts, et pas seulement la direction.

➡️ Risque élevé : la jambe vendue expose à une obligation d'achat ou de vente du sous-jacent et à des pertes importantes en cas de mouvement adverse.

➡️ Utilisé correctement, c'est l'une des structures de trading les plus efficaces en capital dans l'univers des produits dérivés.

Qu'est-ce qu'un risk reversal ?

Un risk reversal est une stratégie d'options à deux jambes qui sert à deux usages principaux : prendre une position directionnelle à faible coût, ou couvrir une position existante sur le sous-jacent.

Il existe deux configurations symétriques :

Risk reversal haussier (long) :

- Achetez une option d'achat (call) hors de la monnaie.

- Vendez une option de vente (put) hors de la monnaie.

Risk reversal baissier (short) :

- Vendez une option d'achat (call) hors de la monnaie.

- Achetez une option de vente (put) hors de la monnaie.

En pratique, on s'assure que les prix d'exercice des deux options encadrent le prix actuel du sous-jacent, et la position est généralement exécutée avec peu ou pas de coût net de prime.

Risk reversal et couverture

Le risk reversal sert aussi à couvrir une position directionnelle. Une position courte sur le sous-jacent peut être protégée en achetant un call (qui prend de la valeur si le titre monte) financé par la vente d'un put (haussier également). À l'inverse, une position longue peut être couverte en achetant un put financé par la vente d'un call, c'est alors un jeu sur la prime proche du collar.

Cette double nature, pari directionnel et exploitation du skew, distingue le risk reversal d'un simple achat de call ou de put. Vous pariez simultanément sur la direction, sur l'asymétrie de volatilité et sur la psychologie du marché.

Comment construire la stratégie

La construction part du biais directionnel que vous souhaitez exprimer, puis du choix des prix d'exercice. Une bonne pratique consiste à partir du delta des options.

La prime nette dépend du skew de volatilité : si l'option vendue vaut plus que l'option achetée, la position rapporte un crédit ; si la jambe longue coûte plus cher, vous payez un léger débit. C'est cette logique débit/crédit qui rapproche le risk reversal du couple « spread débiteur / spread créditeur ».

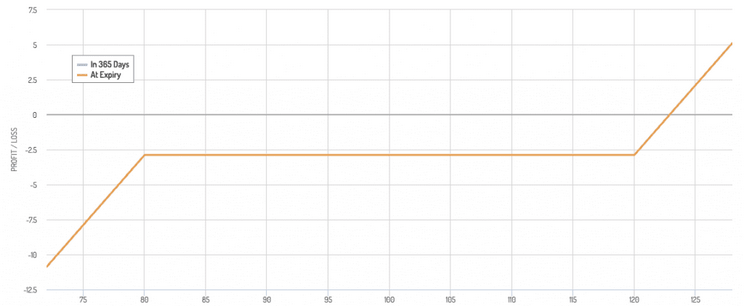

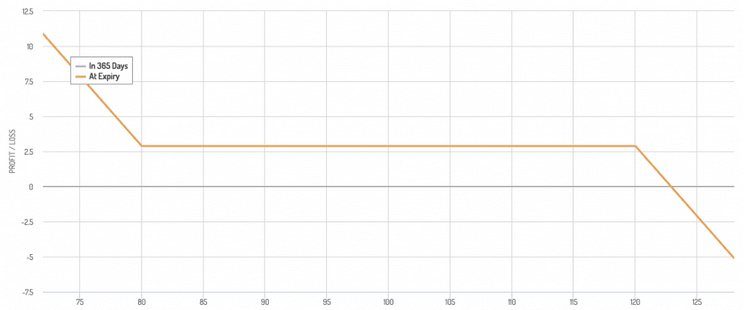

Diagrammes de rendement

Le risk reversal crée immédiatement un delta directionnel : l'option vendue donne l'impulsion initiale, et l'option achetée maintient la position ouverte si le mouvement se poursuit.

Diagramme de rendement du renversement haussier du risque

- Haussier : vendre une option de vente OTM et acheter une option d'achat OTM

Diagramme de rendement d'un renversement de risque baissier

- Baissier : vendre une option d'achat OTM et acheter une option de vente OTM

Sur ces profils, on voit que le rendement est plat entre les deux strikes (la zone OTM des deux options), puis devient directionnel au-delà : le call long offre un potentiel haussier illimité, tandis que le put vendu expose à des pertes croissantes en cas de baisse.

Point mort, profit et perte maximums

Le risk reversal possède un point mort unique, mais calculé différemment selon que la position a été ouverte pour un crédit ou un débit.

| Paramètre | Risk reversal haussier (long) |

|---|---|

| Point mort (crédit) | Strike du put vendu − crédit reçu |

| Point mort (débit) | Strike du call acheté + débit payé |

| Profit maximum | Illimité (le call long monte sans plafond) |

| Perte maximum | Importante, jusqu'à zéro sur le sous-jacent (put vendu) |

Exemple chiffré

Un titre cote 100 $. Vous montez un risk reversal haussier en vendant le put 80 et en achetant le call 120, pour un crédit net de 1,00 $.

- Si le titre termine à 105 $ : ni le call ni le put ne sont dans la monnaie, vous conservez le crédit, soit +1,00 $.

- Si le titre termine à 130 $ : le call gagne 10 $ (au-delà de 120), plus le crédit de 1 $, soit +11,00 $.

- Si le titre tombe à 70 $ : assigné sur le put 80, vous achetez le titre 10 $ trop cher, moins le crédit de 1 $, soit une perte nette de 9,00 $.

Cet exemple illustre le compromis du risk reversal : un coût d'entrée quasi nul et un potentiel haussier illimité, mais un risque de baisse réel et non plafonné.

Le risk reversal comme indicateur de skew (25-delta)

Au-delà de la stratégie, le terme « risk reversal » désigne aussi un indicateur de skew de volatilité, très suivi sur le forex et les indices. Le marché a établi le 25-delta comme référence : on compare un call et un put à 25 delta (modérément hors de la monnaie).

Formule : Risk reversal 25Δ = volatilité implicite du call 25Δ − volatilité implicite du put 25Δ

La lecture de cette valeur est essentielle :

- Risk reversal positif : les calls sont plus chers que les puts. La protection à la hausse est coûteuse, ce qui traduit un biais haussier ou une demande de couverture contre une hausse.

- Risk reversal négatif : les puts sont plus chers que les calls. La protection à la baisse est coûteuse, ce qui traduit un biais baissier, l'état « normal » des indices actions, où les investisseurs surpaient la protection.

Sur les paires de devises, les inversions de risque indiquent ainsi les biais implicites des investisseurs. Elles mesurent la différence de volatilité implicite entre options d'achat et de vente comparables. Lorsqu'un risk reversal subit un changement marqué, cela peut signaler une évolution des anticipations du marché sur l'orientation future du cours au comptant.

Des variations brutales du risk reversal peuvent aussi annoncer un risque de retournement : les positions très encombrées sont sujettes à des fluctuations amplifiées en sens inverse lorsqu'un catalyseur survient, avec une forte synchronisation des flux d'ordres. À l'inverse, un excès de demande sur les puts peut alimenter une situation de « squeeze » si la perception du marché se retourne.

Que signifie le « delta » dans un risk reversal ?

Le delta mesure la sensibilité de la valeur de la position à de légères variations du prix du sous-jacent. Dans un risk reversal, le delta combine celui de l'option de vente et celui de l'option d'achat.

- Vente d'un put : delta positif, la position gagne de la valeur quand le sous-jacent monte.

- Achat d'un call : delta positif également, la position gagne de la valeur quand le sous-jacent monte.

Le delta net reflète l'exposition directionnelle globale : un delta net positif signale un biais haussier, un delta net négatif un biais baissier. C'est ce delta combiné qui donne au risk reversal son caractère directionnel dès l'ouverture.

Risk reversal, collar et straddle : comparatif

Le risk reversal est souvent comparé à d'autres structures à deux jambes. Voici les principales différences.

| Stratégie | Construction | Objectif | Profil de risque |

|---|---|---|---|

| Risk reversal | Vendre une option OTM, acheter l'autre OTM | Position directionnelle à faible coût | Risque non plafonné, coût quasi nul |

| Collar | Action + put acheté + call vendu | Protéger une position existante | Gains et pertes plafonnés |

| Straddle | Acheter un call et un put au même strike | Profiter d'un fort mouvement, peu importe le sens | Risque limité à la prime, non directionnel |

Le collar a en réalité l'effet inverse du risk reversal : il borne le risque, là où le risk reversal l'assume pour réduire le coût. Le straddle, lui, n'est pas directionnel : il parie sur l'amplitude du mouvement et non sur son sens.

Comment mettre en place un risk reversal

Voici les étapes d'un risk reversal haussier, de l'analyse à la gestion de la position.

Avantages et inconvénients

- Exposition directionnelle à très faible coût, voire pour un crédit net

- Potentiel de gain illimité (jambe call longue) sur la version haussière

- Exploite le skew de volatilité en vendant une option chère

- Outil de couverture efficace pour une position courte sur le sous-jacent

- Élimine le risque de stagnation latérale du sous-jacent

- Risque de perte important et non plafonné sur la jambe vendue

- Obligation d'acheter ou vendre le sous-jacent à un prix défavorable

- Nécessite de la marge et une bonne maîtrise du delta et du skew

- Inadapté aux débutants en raison de la vente d'option nue

- Sensible à un retournement brutal de la volatilité

FAQ - Questions fréquentes

Broker d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !