Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 23-01-2026 15:08:12

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

La crise d'identité des investisseurs dans les ETF

Les gros titres de l'actualité et les rumeurs dans le secteur suggèrent que les investisseurs en ETF sont passés du statut d'adeptes du bêta bon marché (je pense notamment aux Bogleheads) à celui d'amateurs de risque à la recherche de rendements ou de revenus, prêts à payer des frais toujours plus élevés pour maximiser les dividendes versés. Par exemple, les succès fulgurants tels que le NEOS Nasdaq 100 High Income ETF (QQQI. 0,68 %/an), le JPMorgan Equity Premium Income ETF (JEPI, 0,35 %/an) ou son prédécesseur, l'ARK Innovation ETF (ARKK, 0,75 %/an), ont tellement attiré l'attention des médias qu'on pourrait penser qu'ils sont en tête des classements des flux d'ETF.

Mais comme les années précédentes, les gagnants en termes de flux ne sont pas spectaculaires. Quatre des principaux ETF de 2025 sont des fonds d'actions classiques qui suivent l'indice S&P 500 ou l'ensemble du marché boursier américain investissable ; ils sont très bon marché, avec des frais annuels de 0,02 % ou 0,03 %. Le cinquième est l'ETF iShares 0-3 Month Treasury Bond (SGOV), un instrument de gestion de trésorerie classique dont le ratio de frais de 0,09 % n'est élevé que par comparaison. En d'autres termes, la domination des Bogleheads apparaît dans les données sur les flux, et non dans les gros titres.

Pourtant, la presse a raison de mettre en avant les fonds gérés activement. Les nouveaux venus et les entrants tardifs ont gagné une part croissante des flux. NEOS a presque quadruplé ses actifs sous gestion (AUM) grâce à un afflux de 13 milliards de dollars au cours de l'année, faisant passer ses AUM de 4,6 milliards à 17,9 milliards de dollars, soit une hausse de 291 %. The Capital Group a plus que doublé son AUM, recueillant 47,2 milliards de dollars de nouveaux flux. En revanche, l'AUM des leaders du secteur, BlackRock et Vanguard, a augmenté respectivement de 27 % et 30 %.

Que devons-nous en conclure ?

Certaines tendances sont claires. Les fonds négocié en bourse (ETF) continuent de croître rapidement. La gestion active, autrefois marginale, représente désormais un dollar sur dix investi dans les ETF américains. Les titres à revenu fixe ont attiré 29 % de tous les flux d'ETF, bien au-dessus de leur part de marché de 17 % au début de 2025. Les émetteurs d'ETF continuent d'innover, et certaines de leurs créations rencontrent un franc succès. Les récompenses peuvent être importantes, car le succès des ETF peut provenir de leur taille, comme c'est le cas chez BlackRock et Vanguard, ou de leurs prix élevés, comme chez First Trust.

Certaines tendances sont moins claires. Les prix élevés sont souvent éphémères, car les investisseurs continuent de privilégier les produits à faible coût dans presque tous les segments du marché. Une analyse fine des données est nécessaire pour identifier correctement les ETF concurrents. Des contre-exemples apparaissent régulièrement et remettent en question le discours sur la course à la baisse des frais.

Les tendances sont suffisamment contradictoires pour que l'on puisse se demander si les Bogleheads, adeptes des ETF bon marché, à large base et classiques, illustrés par Vanguard, resteront dominants.

Examinons les données.

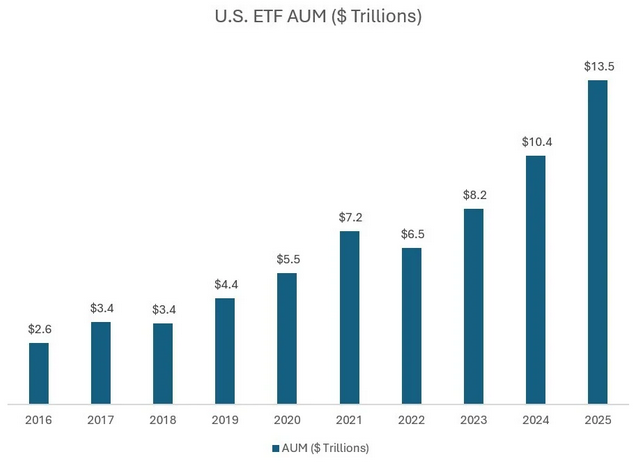

Les actifs sous gestion et les flux des ETF battent un nouveau record

Le secteur américain des ETF continue de croître, avec une augmentation de 30 % des actifs sous gestion par rapport à 2025. Environ la moitié de cette augmentation, soit 14,3 %, provient des flux entrants. Le reste est le résultat de la hausse des marchés boursiers et obligataires.

Le graphique ci-dessous détaille une décennie de croissance rapide pour le secteur américain des ETF.

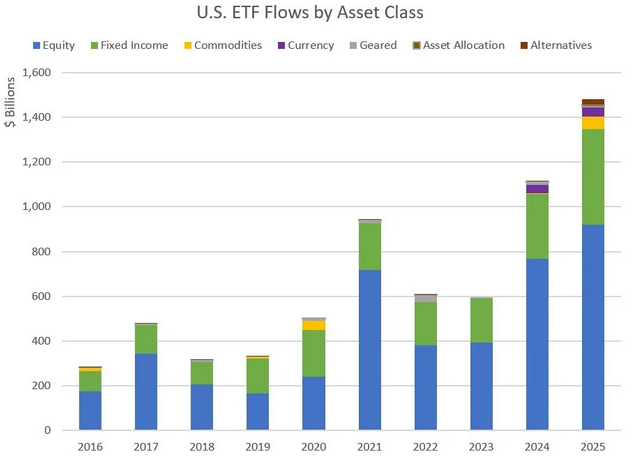

Les nouveaux investissements, ou afflux de capitaux, ont été un moteur important du secteur. Le graphique ci-dessous montre à la fois les niveaux historiques des flux et la répartition par classe d'actifs.

En 2025, 1 480 milliards de dollars ont été investis dans les ETF américains. Il est difficile de se rappeler qu'il y a seulement 12 mois, le secteur célébrait sa première année à 1 000 milliards de dollars.

Remarque sur les données : en décembre 2025, FactSet a reclassé les ETF à résultat défini (« buffer ») des classes d'actifs principales vers les alternatives. Le graphique ci-dessus intègre cette modification uniquement dans les données de 2025 ; les années précédentes ne sont pas retraitées.

Toutes les classes d'actifs, à l'exception des produits à effet de levier / inversés, appelés conjointement « geared », ont atteint de nouveaux records en termes de flux. Les flux vers les actions ont augmenté de 20 % par rapport aux niveaux de 2024 ; ceux vers les titres à revenu fixe de 46 %. Les matières premières ont connu une année exceptionnelle avec plus de 56 milliards de dollars de nouveaux flux nets grâce à un regain d'intérêt pour l'or.

Suivre l'argent

Les ETF représentent désormais environ 30 % de l'ensemble des fonds d'investissement publics aux États-Unis, contre 18 % à la fin de 2020, les investisseurs délaissant les fonds communs de placement gérés activement au profit des ETF et, dans le domaine des plans 401(k), des fonds communs de placement.

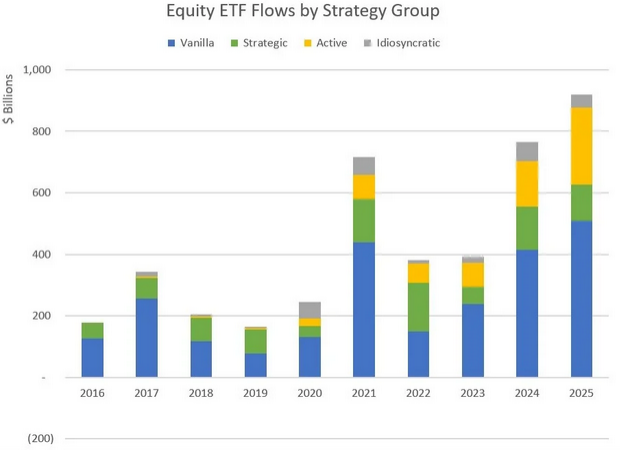

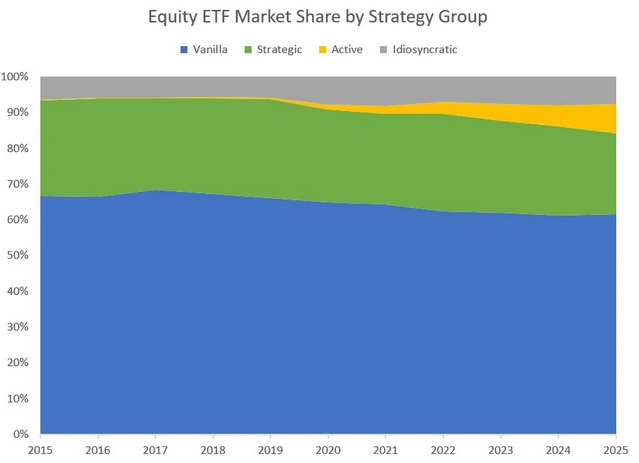

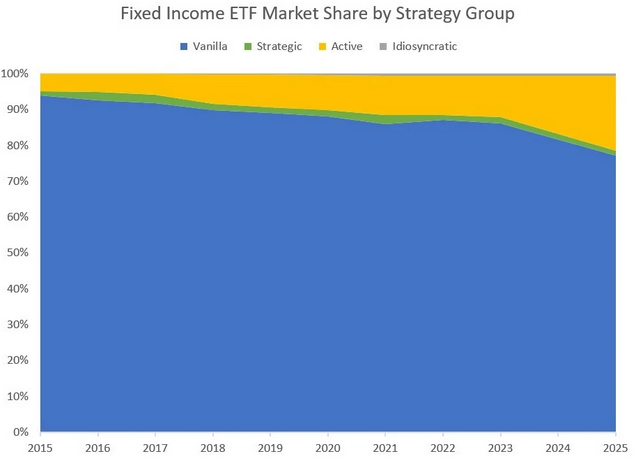

Certains investisseurs ont fait table rase du passé, passant des fonds communs de placement aux ETF et de la gestion active à la gestion passive. D'autres ont continué à privilégier la gestion active, changeant d'enveloppe mais pas de philosophie. Les flux actifs s'accompagnent de flux très sains vers les passifs, comme l'illustrent les deux graphiques ci-dessous qui analysent les flux par grand groupe stratégique.

FactSet Funds définit quatre types généraux de stratégies d'investissement.

La stratégie « plain vanilla » vise à reproduire une partie du marché, large ou étroite. Il s'agit de l'approche classique de la gestion passive.

La stratégie « stratégique », parfois qualifiée de « smart beta », utilise des éléments de recherche fondés sur des données académiques pour sélectionner et/ou pondérer les titres.

Les stratégies stratégiques comprennent l'investissement dans la valeur, la croissance, les dividendes, les fondamentaux et les facteurs. Les fonds stratégiques, bien que plus complexes que les fonds classiques, sont néanmoins gérés de manière passive.

Les ETF idiosyncrasiques partagent la complexité des fonds stratégiques, mais manquent de rigueur académique. Ils peuvent utiliser une pondération simple égale, une sélection sur une seule bourse ou l'ESG, qui vise à corriger les externalités économiques. Les fonds idiosyncrasiques sont gérés de manière passive.

Et puis il y a les fonds actifs, dans lesquels des humains sélectionnent et pondèrent les titres du portefeuille.

Les flux vers les ETF passifs ont atteint un nouveau record de 1 040 milliards de dollars, les actions passives recueillant 670 milliards de dollars et les titres à revenu fixe passant d'environ 175 milliards de dollars (niveau où ils se situaient entre 2020 et 2024) à 260 milliards de dollars.

Stratégie passive la plus simple et la plus populaire historiquement, les ETF classiques ont capté 860 milliards de dollars, soit 76 % des flux passifs, tandis que l'intérêt pour les ETF stratégiques est tombé à 18 % des flux passifs.

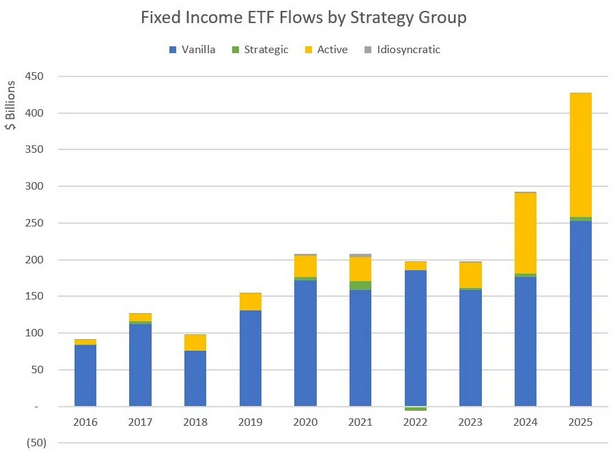

Les ETF actifs : un secteur en pleine croissance

Les ETF classiques, très appréciés des adeptes de Bogle, affichent d'excellents résultats. Parallèlement, les ETF actifs connaissent une croissance fulgurante et se frayent un chemin au cœur du paysage américain des ETF. Parmi les ETF actions, les ETF classiques ont enregistré un taux de croissance organique de 10,2 % ; les ETF actifs ont atteint 51 %, même s'ils partaient d'un niveau beaucoup plus bas. Dans le domaine des titres à revenu fixe, les taux étaient de 17,3 % pour les ETF classiques et de 58 % pour les ETF actifs. Les ETF classiques se portent très bien, tandis que les ETF actifs progressent rapidement.

En 2025, la part de marché des ETF actifs est passée de 8,7 % à 10,3 %, les ETF gérés activement captant 30 % de tous les flux. Les investisseurs ont alloué 27 % des flux d'actions aux ETF actifs et ont dépassé ce chiffre avec 39 % pour les ETF à revenu fixe actifs. Dans le domaine des actions, les produits actifs ont capté des parts de marché auparavant destinées aux produits stratégiques (« smart beta »). Dans le domaine des titres à revenu fixe, les produits actifs ont supplanté les ETF classiques.

Les graphiques ci-dessous illustrent les changements dans les parts de marché.

Au 31 décembre 2025, les ETF actifs représentaient 8 % des marchés des ETF actions et 21 % des marchés des ETF obligataires. Il y a cinq ans, ces chiffres n'étaient que de 1 % et 10 %.

Sensibles aux prix ? Non, oui, peut-être.

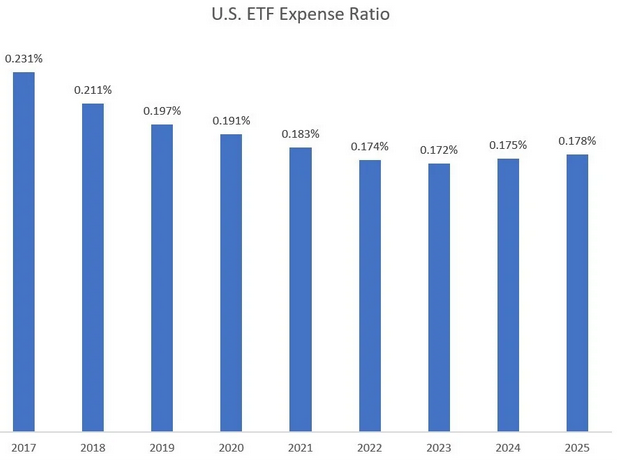

Les ETF actifs sont moins chers que leurs homologues des fonds communs de placement, mais plus chers que les ETF passifs. À mesure que les ETF actifs augmentent leur part de marché, les tendances en matière de frais d'ETF sont devenues plus floues. Dans l'ensemble, les frais d'ETF aux États-Unis augmentent actuellement après avoir atteint leur niveau le plus bas en 2023. Cependant, dans les segments de marché concurrentiels, les frais continuent de baisser dans l'ensemble, même si l'on observe quelques poches d'insensibilité aux frais.

Au niveau global, les consommateurs d'ETF sont devenus moins sensibles aux prix, comme l'illustre le graphique ci-dessous, qui inclut les 4 868 ETF négociés sur les marchés américains au 31 décembre 2025, sur une base pondérée en fonction des actifs :

La moyenne pondérée en fonction de l'actif des coûts des ETF américains est désormais supérieure de 0,006 % à celle de décembre 2023.

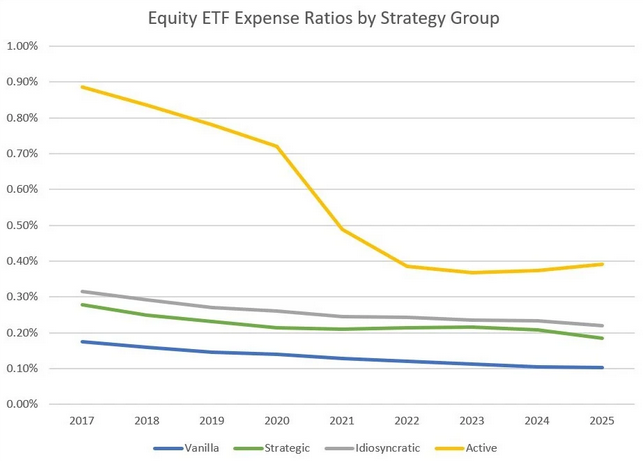

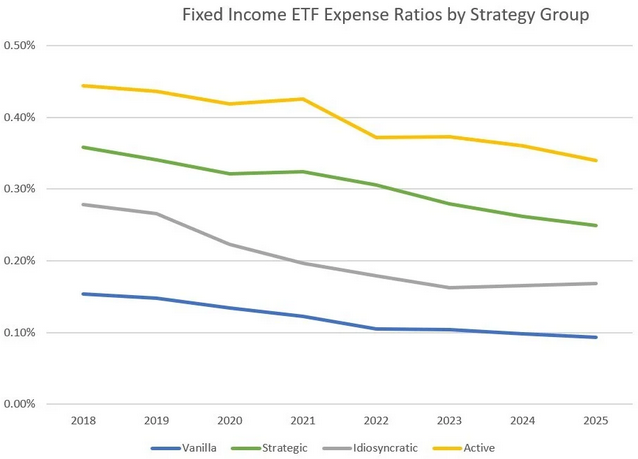

Cela dit, il est difficile de trouver des cas d'insensibilité aux coûts. Une ventilation des frais pondérés en fonction de l'actif par catégorie d'actifs et groupe stratégique montre que les hausses de prix se limitent aux ETF d'actions actifs.

Le graphique ci-dessous met en évidence la hausse des frais des ETF actions actifs et la baisse continue des coûts de leurs homologues passifs.

Les ETF obligataires ne présentent pas cette tendance, sauf dans une moindre mesure pour les 36 ETF idiosyncrasiques (principalement ESG) qui détiennent ensemble moins de 1 % de l'ensemble des actifs sous gestion des ETF obligataires.

Les ratios de frais moyens évoluent de deux manières : les ajustements des commissions des gestionnaires d'actifs et les préférences des investisseurs. En 2025, les ajustements des commissions ont fait baisser les frais des fonds de 0,3 point de base sur une base pondérée en fonction des actifs. Par conséquent, la hausse des commissions moyennes devait provenir du comportement des investisseurs.

Les investisseurs actifs paient plus cher... ou pas ?

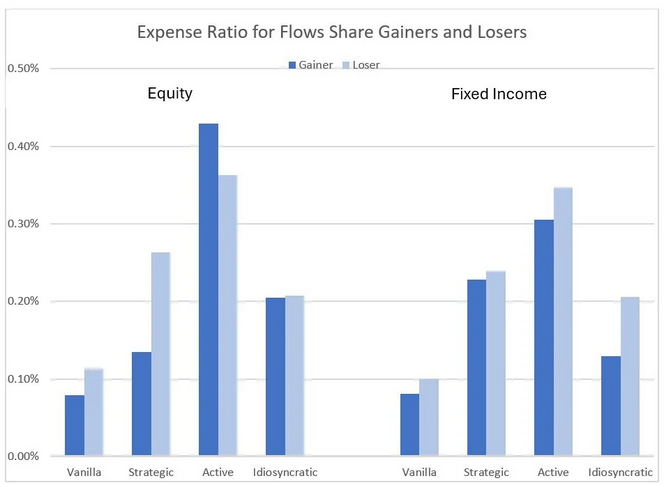

Une analyse des ratios de frais des ETF qui ont gagné ou perdu des parts de marché montre que les investisseurs continuent de préférer les ETF moins chers dans tous les groupes de stratégies, à l'exception des produits actions gérés activement. Le graphique ci-dessous montre les tendances et l'ampleur de l'écart.

Lisez ce graphique comme suit : les ETF actions classiques qui ont gagné des parts de marché ont coûté en moyenne 7,9 points de base ; ceux qui ont perdu des parts de marché ont eu des frais nettement plus élevés, à 11,3 points de base.

L'écart est particulièrement marqué dans le domaine des actions stratégiques, où les gagnants en termes de parts de marché ont coûté 14 points de base et les perdants 36. Il convient de noter que les fonds d'actions stratégiques qui ont fait faillite ont coûté 47 points de base.

Les investisseurs actifs dans les ETF sur actions semblent avoir délibérément choisi de payer plus cher, car les ETF qui ont gagné des parts de marché ont coûté 43 points de base, tandis que ceux qui ont reculé n'ont coûté que 36 points de base.

Mais les investisseurs actifs dans les ETF sur actions vont-ils réellement à l'encontre de la tendance en matière de prix ? Peut-être pas.

La tendance à la hausse provient de deux types de stratégies actives : les revenus d'options (comme QQQI et JEPI), où les gagnants actifs coûtent 63 points de base contre 39 pour les perdants ; et la valeur/croissance, où les coûts des gagnants s'élèvent en moyenne à 43 et 46 points de base, respectivement, contre 22 et 38 pour les perdants.

Ces stratégies ne sont pas isolées dans la gestion active, elles ont des équivalents passifs. L'ensemble combiné des ETF actifs et passifs générant des revenus d'options a montré les préférences attendues des investisseurs, les ETF qui ont gagné des parts de marché coûtant 57 points de base et ceux qui en ont perdu coûtant 62.

Il en va de même pour les ETF de croissance, les gagnants ne coûtant que 10 points de base et les perdants près du double, soit 19 points de base.

Les ETF de valeur ont fait exception, les gagnants coûtant 23 points de base et les perdants seulement 13, ce qui s'explique probablement par les sorties de 1,3 milliard de dollars de l'ETF iShares Russell 1000 Value (IWD) et de 1,5 milliard de dollars de l'ETF iShares Russell 2000 Value (IWN).

Il est difficile de trouver un exemple clair d'investisseurs en ETF préférant les produits à coût élevé à ceux à faible coût. Même le cas le plus marquant de 2025, où les SPYI et QQQI de NEOS Investments ont supplanté les JEPI et JEPQ de JPMorgan, s'explique clairement par des raisons de réduction des coûts. Les options sur indices de NEOS bénéficient d'un traitement fiscal préférentiel (en vertu de l'article 1256) qui permet aux investisseurs d'économiser bien plus que la différence de frais de 0,33 %.

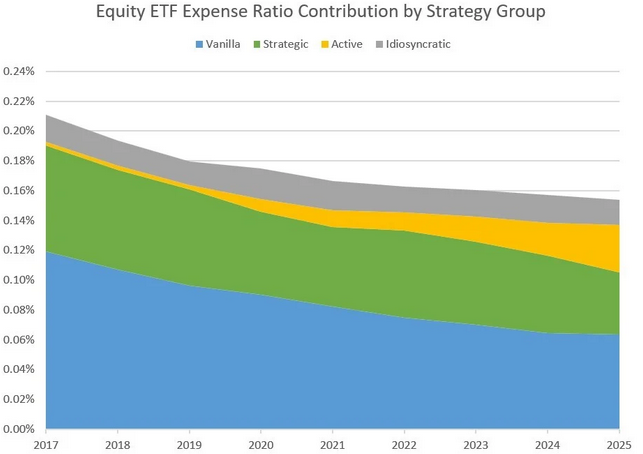

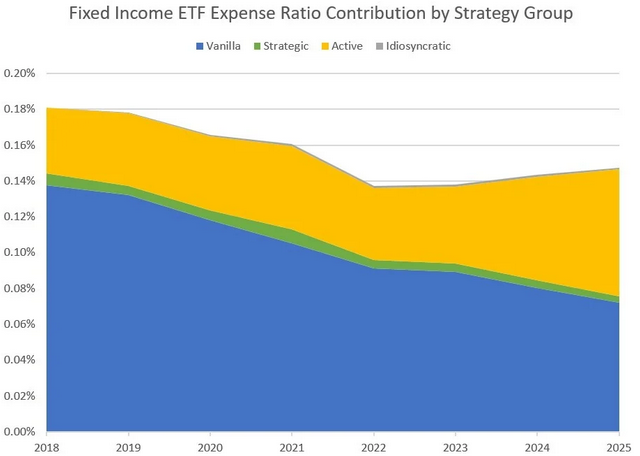

Croissance des revenus des ETF actifs

Il s'avère que les investisseurs privilégient les produits de type actions actives. Aujourd'hui, la migration des fonds communs de placement vers les ETF et la hausse concomitante de la part de marché des produits actifs ont entraîné une augmentation des commissions.

La prédominance des commissions/revenus de la gestion active apparaît clairement dans les graphiques ci-dessous, qui illustrent à la fois le niveau global des commissions par classe d'actifs et la répartition des coûts par stratégie pour les ETF actions et obligataires.

Gagnants et perdants

Au niveau des émetteurs, nous constatons le rôle croissant de la gestion active dans la différence entre la part de marché initiale et le pourcentage des flux captés par chaque gestionnaire d'actifs (l'écart de flux). À cet égard, 2025 a été une année désastreuse pour BlackRock et State Street, qui ont enregistré des écarts de flux de -4,7 % et -8,6 %. Pour JPMorgan Chase et The Capital Group, l'année a été excellente, les deux sociétés ayant gagné des parts de marché grâce à des écarts de flux de 2,6 % et 2,4 %. En conséquence, BlackRock et State Street ont perdu respectivement 0,77 % et 1,26 % de parts de marché.

La position de Vanguard a peu évolué, avec un écart de flux de seulement -0,03 % et une perte de part de marché de 0,07 %. En conséquence, Vanguard a terminé l'année 2025 à seulement 138 milliards de dollars de dépasser BlackRock pour se hisser en tête du classement des ETF.

Au 31 décembre 2025, Vanguard facture, sur une base moyenne pondérée en fonction des actifs, seulement 0,04 % par an pour sa gamme d'ETF. Son concurrent le plus proche, Charles Schwab, affiche un taux de 0,07 %. Les investisseurs de Vanguard et Schwab continuent de bénéficier de gains d'efficacité ; la plupart des fonds qu'ils détiennent sont pratiquement gratuits.

Avec 0,16 %, BlackRock a beaucoup à faire pour convaincre les Bogleheads et les adeptes de la gestion active. Bien que les fonds de BlackRock représentaient 32 % de tous les ETF actifs au début de 2025, ils n'ont attiré que 3,6 % de tous les flux actifs. Vanguard, avec une part de marché initiale de 30 % des ETF actifs, a attiré 40 % des flux actifs.

Et maintenant ?

La question qui se pose désormais est la suivante : qui va mener la danse ? Seul le temps nous dira si les adeptes de Boglehead et les fans d'investissements à faible coût propulseront Vanguard au sommet ou si la vague des adeptes de la gestion active poussera une société comme JPMorgan à dépasser les acteurs en place. De même, il reste à voir si l'histoire des ETF va se fragmenter en plusieurs camps d'investisseurs, chacun vivant dans sa propre bulle.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot