![]()

ETF factoriel « smart beta » : définition, facteurs et exemples (2026)

- Objectif des ETF factoriels

- Facteurs communs expliqués

- Pourquoi utiliser les ETF factoriels ?

- Exemples d'ETF à connaître

- Facteurs Fama-French et expressions ETF

- Primes de style AQR et ETF de substitution

- Modèle des facteurs Q et ETF de substitution

- Couverture factorielle internationale

- Facteurs obligataires et ETF de substitution

- Combiner des primes faiblement corrélées

- Le profil « idéal » d'une action

- Tendances des ETF smart beta en 2026

- Courtiers pour investir dans les ETF

- Conclusion

- FAQ – ETF factoriels

Mis à jour le 31 mai 2026 par l'équipe de broker-forex.fr

Les ETF factoriels (aussi appelés ETF smart beta) suivent des actions qui partagent des caractéristiques spécifiques — les facteurs — qui selon les recherches universitaires et institutionnelles, expliquent les différences de risque et de rendement entre les actifs.

Ils sont souvent appelés ETF « smart beta » car ils combinent la structure d'un indice passif avec des règles de sélection et d'orientation actives. Au lieu de simplement suivre un indice pondéré par la capitalisation boursière (ex. S&P 500), ils se concentrent sur des caractéristiques mesurables telles que la faible volatilité, la taille, la qualité, la valeur ou le momentum.

En 2026, l'intérêt pour ces produits est en forte progression : les flux vers les ETF smart beta ont considérablement augmenté, les investisseurs recherchant des expositions plus nuancées que celles des simples trackers indiciels.

Objectif des ETF factoriels

Les facteurs existent fondamentalement en raison de la compensation des risques et des biais comportementaux qui les font perdurer dans le temps. Ils expliquent pourquoi certains actifs génèrent des rendements plus élevés ou comportent des risques plus importants.

Les facteurs ont généralement une influence à plus long terme sur les marchés et ne sont pas faciles à saisir à court terme. Par exemple, le facteur valeur est une prime de risque à long terme associée à la détention d'actions moins chères par rapport à des actions plus chères, généralement définies comme des sociétés ayant des bénéfices et des rendements de trésorerie plus élevés.

Le momentum est généralement plus viable à court terme comme moyen de tirer parti des fortes tendances récentes en matière de performance.

Pour les traders et investisseurs, les ETF factoriels constituent un moyen pratique d'orienter leurs portefeuilles vers des sources éprouvées de prime de risque sans avoir à :

- sélectionner des actions individuelles ;

- définir leur propre manière de saisir les facteurs (comment définissez-vous la valeur, le momentum, etc.) ;

- gérer eux-mêmes le portefeuille.

Les ETF factoriels traduisent ces idées théoriques et pratiques en orientations investissables, principalement dans une optique de long terme.

Idées clés

Considérez les facteurs comme l'ADN de la performance des actifs. Les principaux facteurs boursiers sont le marché, la taille, la valeur, le momentum, la rentabilité, l'investissement et les retournements. Leurs corrélations sont faibles lorsqu'ils sont formulés sous forme de paires longues/courtes, leur combinaison peut donc améliorer la diversification.

Équilibrez les facteurs offensifs (momentum et valeur) avec les facteurs défensifs (qualité et faible volatilité) afin de lisser les résultats.

- En rapport : Qu'est-ce que l'investissement factoriel

Points clés à retenir :

- Les ETF factoriels ciblent des influences mesurables sur la performance des actifs (valeur, qualité, momentum, taille, faible volatilité) plutôt que la pondération standard par capitalisation boursière.

- Les modèles académiques et pratiques montrent des sources de rendement indépendantes et persistantes avec de faibles corrélations.

- Ils offrent un accès réalisable, transparent et peu coûteux à ces idées dans un format long-only.

- Les facteurs sont des moteurs de performance à long terme : les résultats à court terme peuvent varier considérablement.

- Les fonds courants comprennent VLUE (valeur), QUAL (qualité), MTUM (momentum), USMV (faible volatilité) et COWZ (flux de trésorerie).

- Les ETF multifacteurs tels que LRGF ou DFAC simplifient l'approche en un seul fonds.

- Les ETF factoriels conviennent aux détenteurs à long terme qui recherchent une exposition structurée et fondée sur des preuves au risque et au rendement.

Facteurs communs expliqués

Valeur

Les ETF axés sur le facteur valeur ciblent les entreprises qui semblent sous-évaluées sur la base d'indicateurs tels que le ratio cours/bénéfice (P/E), le ratio cours/valeur comptable (P/B) ou le rendement du dividende. Ils tentent d'exploiter la tendance du marché à réagir de manière excessive aux problèmes à court terme, créant ainsi des opportunités dans des entreprises solides qui se négocient à des rendements attractifs.

Exemple d'ETF : iShares MSCI USA Value Factor ETF (VLUE). À noter que des fonds tels que SPYV ou VTV ont le mot « valeur » dans leur nom, mais ne sont pas explicitement des ETF axés sur la valeur factorielle.

Momentum

Les ETF momentum se concentrent sur les actions qui ont récemment enregistré de solides performances boursières. L'idée est que les tendances ont tendance à persister à court et moyen terme en raison des biais comportementaux et de la lenteur de la diffusion de l'information sur le marché.

Comment mesure-t-on le momentum ? La plupart des facteurs de momentum classent les actions en fonction de leur rendement total sur les 6 à 12 derniers mois (le mois le plus récent étant souvent exclu pour éviter les revirements à court terme). Certains modèles incluent également un ajustement au risque via la volatilité ou le bêta.

Exemple d'ETF : iShares MSCI USA Momentum Factor ETF (MTUM)

Qualité

Le facteur qualité met l'accent sur les entreprises présentant un bilan solide, des bénéfices stables et une exploitation efficace. Ces ETF privilégient les entreprises capables de maintenir leur rentabilité et un faible endettement même en période de ralentissement économique.

Exemple d'ETF : iShares MSCI USA Quality Factor ETF (QUAL)

Faible volatilité

Les ETF à faible volatilité sélectionnent des actions dont les fluctuations de prix sont moins importantes que celles du marché dans son ensemble. Ils sont conçus pour les investisseurs qui souhaitent des rendements plus réguliers et des baisses moins importantes tout en restant investis en actions.

Exemple d'ETF : iShares MSCI USA Min Vol Factor ETF (USMV)

Taille

Le facteur taille reflète la tendance des petites entreprises (small caps) à surperformer les grandes entreprises sur de longues périodes. Les ETF de cette catégorie accordent plus d'importance aux entreprises à petite et moyenne capitalisation, qui connaissent souvent une croissance plus rapide mais présentent également un risque plus élevé.

Exemple d'ETF : iShares Russell 2000 ETF (IWM) ou SPDR S&P 600 Small Cap ETF (SLY)

Pourquoi utiliser les ETF factoriels ?

Les ETF factoriels permettent aux traders et investisseurs de personnaliser leur exposition au risque sans sélectionner de titres individuels. Par exemple, un investisseur prudent peut combiner des ETF à faible volatilité et des ETF de qualité pour plus de stabilité. Dans le même temps, un investisseur axé sur la croissance peut ajouter une exposition au momentum ou aux petites capitalisations.

Ils peuvent également servir à la diversification, car les facteurs ont souvent des performances différentes selon les cycles de marché lorsqu'ils sont isolés de manière appropriée (composante longue et composante courte).

Un autre avantage est la transparence : les investisseurs savent exactement quelles règles déterminent l'inclusion dans le fonds. La plupart des ETF factoriels sont rééquilibrés tous les trimestres ou semestres, ce qui leur assure une exposition constante aux caractéristiques choisies.

- Exposition ciblée à des primes de risque éprouvées

- Frais inférieurs à la gestion active

- Transparence des règles de sélection

- Diversification complémentaire aux ETF classiques

- Accessible via les comptes-titres ordinaires et PEA (pour certains)

- Cycles de sous-performance parfois prolongés

- Frais plus élevés que les ETF indiciels classiques (0,15–0,60 %)

- Turnover élevé pour les ETF momentum

- Risque d'« overcrowding » si les flux sont trop concentrés

- Format long-only : ne capture pas la prime factorielle pure

Exemples d'ETF à connaître

| Symbole | Nom du fonds | Facteur principal | Description |

| QUAL | iShares MSCI USA Quality Factor ETF | Qualité | Se concentre sur les entreprises américaines à forte rentabilité et faible endettement. |

| MTUM | iShares MSCI USA Momentum Factor ETF | Momentum | Allocation aux actions dont les cours ont récemment affiché une forte tendance haussière. |

| USMV | iShares MSCI USA Min Vol Factor ETF | Faible volatilité | Cible les actions dont la volatilité devrait être inférieure à celle du marché. |

| VLUE | iShares MSCI USA Value Factor ETF | Valeur | Recherche les entreprises de grande et moyenne capitalisation sous-évaluées. |

| SMLV | SPDR SSGA US Small Cap Low Volatility ETF | Taille / Faible volatilité | Combine le potentiel de croissance des petites capitalisations avec une volatilité réduite. |

| SIZE | iShares MSCI USA Size Factor ETF | Taille | Privilégie les entreprises plus petites, moins couvertes et présentant un potentiel de croissance plus élevé. |

| QVAL | Alpha Architect US Quantitative Value ETF | Valeur / Qualité | Sélectionne des actions américaines de grande qualité à l'aide de modèles quantitatifs. |

| DFAC | Dimensional US Core Equity 2 ETF | Multifactoriel | Combine les facteurs de taille, de valeur et de rentabilité pour une exposition diversifiée. |

| COWZ | Pacer US Cash Cows 100 ETF | Flux de trésorerie | Sélectionne les 100 entreprises du Russell 1000 ayant les rendements de free cash flow les plus élevés. |

| AVUS | Avantis US Equity ETF | Multifactoriel | Intègre des biais de rentabilité, de valeur et d'investissement prudent dans une approche core. |

Mettons en parallèle les ETF factoriels et les recherches universitaires et pratiques sur les facteurs.

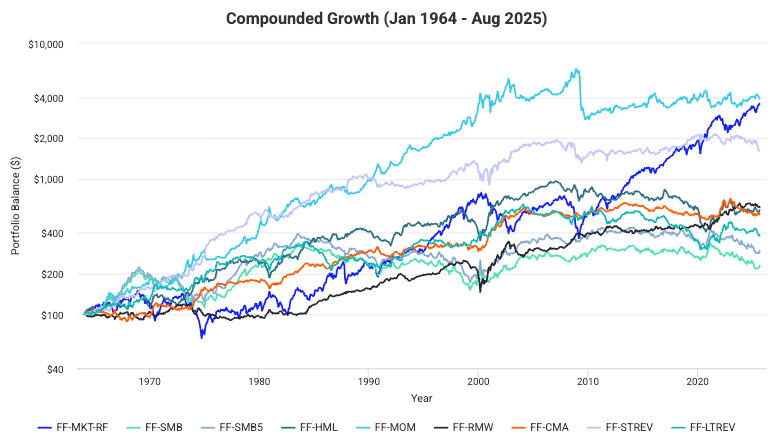

Facteurs Fama-French et expressions ETF

Marché (FF-MKT-RF)

Représente la prime de risque des actions par rapport aux liquidités. Les ETF à bêta élevé reflètent cette exposition, comme le VTI ou l'ITOT.

Taille : petite moins grande (FF-SMB, FF-SMB5)

La prime de taille a été mitigée au cours des dernières décennies, principalement en raison de l'expansion multiple des grandes capitalisations, mais les petites capitalisations peuvent ajouter une prime de risque en complément des actions à grande capitalisation. ETF : IWM ou SLY.

Valeur : haute moins basse (FF-HML)

Détient des actions moins chères que des actions chères. ETF : VLUE pour une orientation valeur plus pure, QVAL pour une valeur quantitative concentrée. Les fonds indiciels « valeur » classiques tels que VTV sont des boîtes de style plus larges, et non des constructions de facteurs explicites.

Momentum (FF-MOM)

Récompense les gagnants récents par rapport aux perdants récents. Doit être rééquilibré selon un calendrier défini afin de maintenir la pertinence du signal. ETF : MTUM aux États-Unis, IMTM à l'international.

Rentabilité (FF-RMW) et investissement (FF-CMA)

Les entreprises rentables et les investisseurs conservateurs ont tendance à surperformer. ETF : QUAL reflète la rentabilité et la solidité du bilan. Les fonds multifacteurs tels que DFAC et AVUS intègrent des biais de rentabilité et d'investissement.

Renversement : court et long terme

Le renversement à court terme et le retour à la moyenne à long terme sont plus difficiles à obtenir dans les ETF long-only. La plupart des accès se font de manière très indirecte via des fonds multifacteurs ou des fonds quantitatifs actifs.

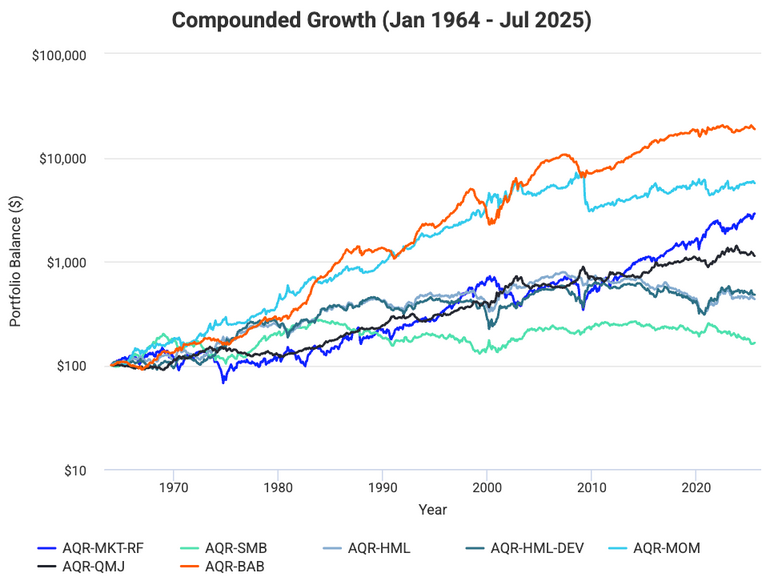

Primes de style AQR et ETF de substitution

Les recherches d'AQR mettent en avant les stratégies de valeur, de momentum, de qualité (QMJ) et de pari contre le bêta (BAB). Parmi les ETF de substitution long-only, on retrouve VLUE pour la valeur, MTUM pour le momentum, QUAL pour la qualité, et des ETF à faible bêta ou faible volatilité comme USMV ou SPLV pour un comportement similaire à celui de BAB.

Ces ETF ne sont pas des stratégies long-short, mais ils reproduisent les avantages défensifs et comportementaux de ces stratégies dans un format pratique.

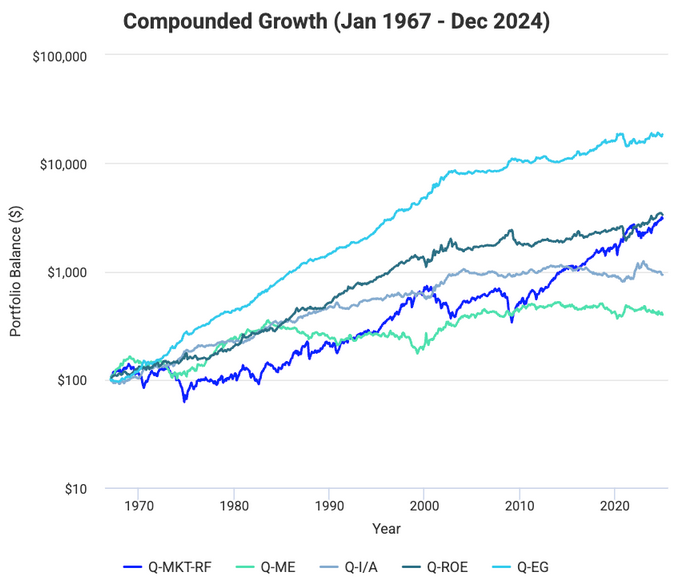

Modèle des facteurs Q et ETF de substitution

Le modèle de Hou, Xue et Zhang privilégie l'intensité d'investissement et la rentabilité. La taille et la croissance attendue sont utilisées comme indicateurs complémentaires. Pour les ETF, on peut utiliser QUAL pour la rentabilité, AVUS ou DFUS pour une approche intégrée privilégiant la rentabilité et un investissement prudent, et DFAC pour une approche multifactorielle de l'étendue du portefeuille.

Couverture factorielle internationale : marchés développés et émergents

Les mêmes styles se retrouvent à l'échelle mondiale, avec des variations d'intensité selon les régions. Parmi les ETF de substitution, on trouve IVLU pour la valeur internationale, IQLT pour la qualité internationale et IMTM pour la dynamique internationale. Ces ETF contribuent à diversifier les cycles factoriels américains et à réduire la dépendance aux marchés développés.

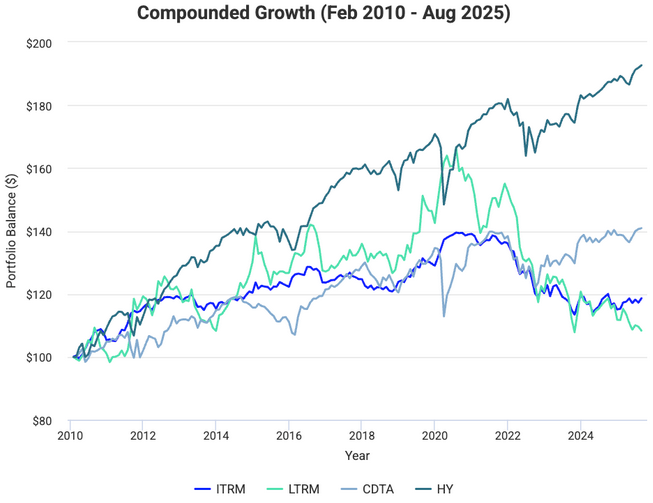

Facteurs obligataires et ETF de substitution : Taux et crédit comme « facteurs » obligataires

Le risque de taux d'intérêt/de duration et les spreads de crédit expliquent la majeure partie des rendements obligataires.

- Indicateurs de duration : IEF pour les obligations du Trésor à moyen terme, TLT pour les obligations à long terme.

- Indicateurs de crédit : LQD pour les obligations de qualité, HYG pour les obligations à haut rendement.

- Indexation sur l'inflation : TIP, SPIP ou SCHP offrent une exposition aux TIPS.

Combiner des primes faiblement corrélées

Combiner la valeur, la dynamique, la qualité et un indicateur de faible volatilité dans des pondérations à risque globalement équilibrées, puis ajouter un bêta de base et des obligations pour plus de stabilité.

Exemples d'ETF : VLUE, MTUM, QUAL, USMV, plus VTI et un mélange de durées comme IEF ou TLT. Rééquilibrez trimestriellement, semestriellement ou selon les besoins pour maintenir les expositions cibles.

Le profil « idéal » d'une action et comment les ETF s'en rapprochent

Haute qualité, rentabilité, valorisation raisonnable, faible volatilité, avec une dynamique constante en option. Vous pouvez vous rapprocher de ce profil en associant :

- QUAL + COWZ pour la rentabilité et les flux de trésorerie ;

- VLUE pour la valorisation ;

- USMV pour le contrôle des risques ;

- MTUM pour la confirmation des tendances.

Une alternative unique est DFAC ou AVUS pour une exposition multifactorielle intégrée, si cela correspond à votre objectif.

Tendances des ETF smart beta en 2026

L'année 2025 a été marquée par des évolutions importantes dans l'univers des ETF factoriels, dont les effets se prolongent en 2026.

Ce qu'il faut retenir pour 2026 :

- Le momentum a particulièrement surperformé en 2025, les marchés récompensant les tendances plutôt que les pondérations statiques.

- Depuis l'été 2025, les ETF low volatility et quality reçoivent davantage de flux, signe d'un appétit accru pour la protection relative.

- Les observateurs du marché estiment que les ETF smart beta continueront de jouer un rôle croissant dans les portefeuilles diversifiés en 2026.

- Un risque d'« overcrowding » factoriel émerge : si les encours smart beta dépassent durablement 25 % des ETF actions, la promesse de surperformance pourrait s'éroder.

- Les frais de gestion des ETF factoriels (entre 0,15 % et 0,60 %/an) restent nettement inférieurs à ceux des fonds actifs.

Les stratégies multi-factorielles combinant plusieurs critères — qualité, dividendes, faible volatilité — visent à créer des portefeuilles plus robustes face aux différentes conditions de marché, une tendance qui s'affirme comme l'approche privilégiée des investisseurs avertis en 2026.

Courtiers pour investir dans les ETF

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

Conclusion

Les ETF factoriels permettent aux investisseurs d'orienter leurs portefeuilles vers des moteurs de rendement spécifiques tels que la valeur, la qualité ou le momentum. Ils traduisent de manière pratique les effets du marché, de la taille, de la valeur, du momentum, de la rentabilité, de l'investissement et du faible risque dans des portefeuilles accessibles à tous.

Leurs frais sont souvent légèrement plus élevés que ceux des ETF généralistes, mais ils offrent une stratégie plus ciblée et transparente. En 2026, l'engouement pour ces produits confirme leur place dans une allocation diversifiée à long terme.

Cependant, les facteurs sont soumis à des cycles de performance parfois longs. La valeur peut être à la traîne par rapport à la croissance pendant des années avant de s'inverser. Ces produits peuvent être difficiles à suivre sur le plan psychologique, ce qui explique pourquoi beaucoup d'investisseurs détiennent plusieurs ETF factoriels afin de lisser la performance et de maintenir la diversification.

Pour tirer le meilleur parti de ces outils, adoptez un horizon long terme, diversifiez entre plusieurs facteurs et rééquilibrez régulièrement votre portefeuille.

FAQ – ETF factoriels (smart beta)

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !