Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 05-11-2025 23:12:15

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 286

Faut-il acheter lorsque les cours atteignent des sommets historiques ?

Avec le S&P 500 qui a atteint la semaine dernière son 36e sommet historique à 2025 points, de nombreux investisseurs se demandent si c'est le bon moment pour acheter. Après tout, n'obtiendrait-on pas un meilleur prix en attendant ? Techniquement, c'est très probable.

Si vous choisissiez au hasard un jour de cotation pour l'indice Dow Jones Industrial Average entre 1930 et 2020, il y aurait plus de 95 % de chances que le Dow clôture à la baisse un jour dans le futur.

Ainsi, même si nous sommes susceptibles d'obtenir un prix plus bas en attendant, ces prix plus bas sont malheureusement rares (ils ne se produisent que 5 % du temps). Plus important encore, ces 5 % de jours ne peuvent pas être identifiés à l'avance.

Mais qu'en est-il après un sommet historique ? L'analyse ci-dessus a été réalisée sur l'ensemble des jours de bourse. Si nous nous limitons aux sommets historiques, la probabilité de voir un prix plus bas à l'avenir changerait-elle ?

Pour le vérifier, j'ai refait cette analyse de janvier 1915 à octobre 2025 pour l'indice Dow Jones Industrial Average. Sur l'ensemble des jours de bourse, la probabilité que le Dow Jones clôture à la baisse un jour donné à l'avenir était de 96,7 % (encore plus élevée que pendant la période 1930-2020).

Mais si vous aviez acheté au plus haut historique, la probabilité de voir le cours baisser à l'avenir était de 97,0 %. Elle était légèrement plus élevée que lorsque le marché n'est pas au plus haut historique.

Bien que cela puisse sembler prouver qu'il ne faut pas acheter au plus haut historique, cette différence n'était malheureusement pas statistiquement significative. La différence entre 96,7 % et 97,0 % semble être le fruit du hasard. En d'autres termes, lorsque vous achetez au plus haut historique, vous n'avez pas plus de chances de voir le cours baisser à l'avenir que si vous achetez n'importe quel autre jour de bourse.

Ainsi, même si acheter des actions américaines à un niveau record ne semble pas nous nuire, cela nous aide-t-il pour autant ?

Historiquement, pas vraiment.

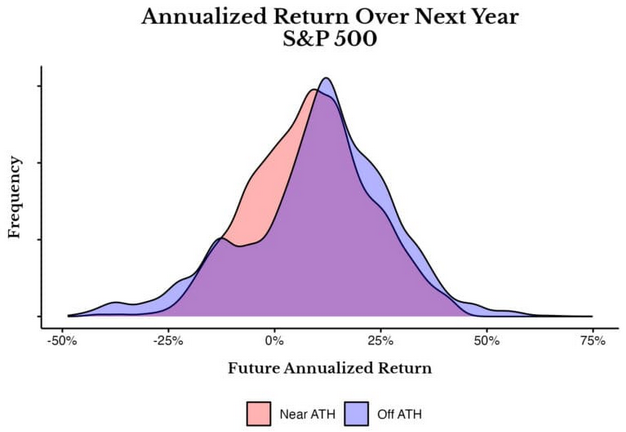

De 1950 à 2025, les rendements futurs à un an du S&P 500 sont en fait plus faibles lorsqu'il est proche d'un niveau record (« Near ATH ») que lorsqu'il est loin d'un niveau record (« Off ATH ») [8,3 % contre 10,1 %]. Dans ce cas, « Near ATH » signifie à tout moment où le S&P 500 se situe à moins de 5 % de son plus haut niveau historique, « Off ATH » correspond à tous les autres moments :

Comme vous pouvez le constater, les distributions des rendements sur un an sont similaires, bien que la distribution « Off ATH » soit légèrement décalée vers la droite (c'est-à-dire qu'elle offre de meilleurs rendements).

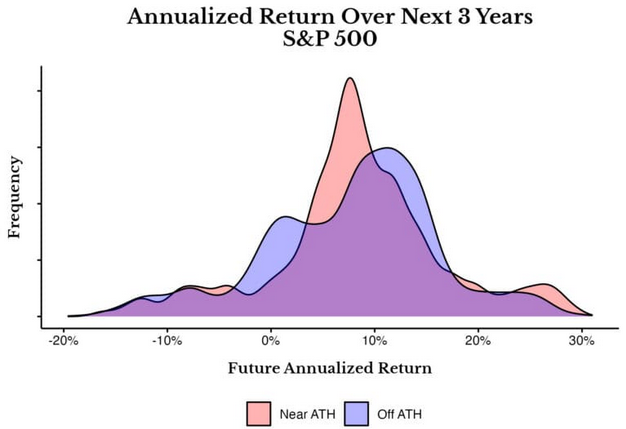

Mais si l'on examine la période de rendement sur trois ans, la situation change. Pour les rendements futurs sur trois ans, il est préférable d'être proche d'un sommet historique plutôt que loin de celui-ci [8,4 % annualisé contre 7,8 % annualisé] :

Étant donné que les rendements sur 1 an et 3 ans évoluent dans des directions opposées, cela suggère que le timing du marché basé sur les sommets historiques ne fonctionne pas. En d'autres termes, le fait d'être proche d'un sommet historique ne semble pas avoir d'impact significatif ou cohérent sur les rendements futurs des actions américaines.

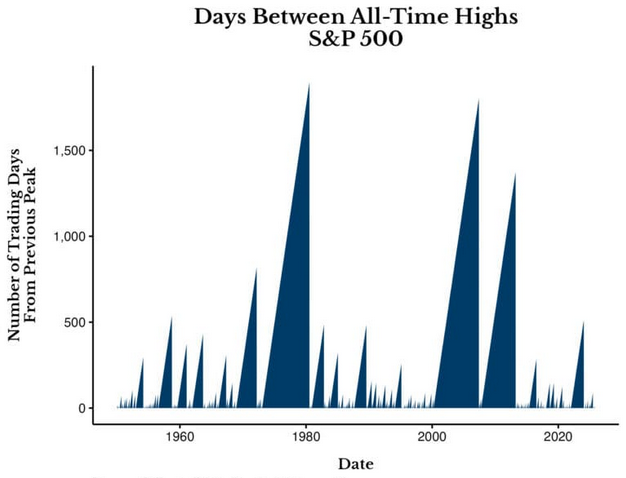

Bien qu'il y ait de longues périodes pendant lesquelles le S&P 500 n'atteint pas des sommets historiques (voir ci-dessous), ces périodes ont été assez rares :

Mais qu'en est-il des autres marchés ? Si le S&P 500 ne semble pas afficher de différence de rendement lorsqu'il atteint des sommets historiques, qu'en est-il des actions non américaines ? Penchons-nous maintenant sur celles-ci.

Qu'en est-il des actions internationales à des sommets historiques ?

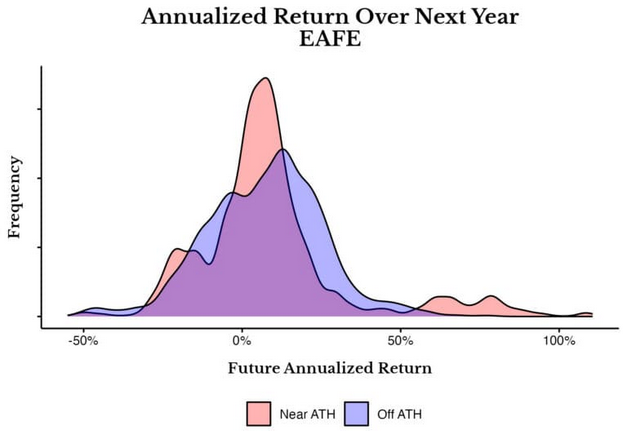

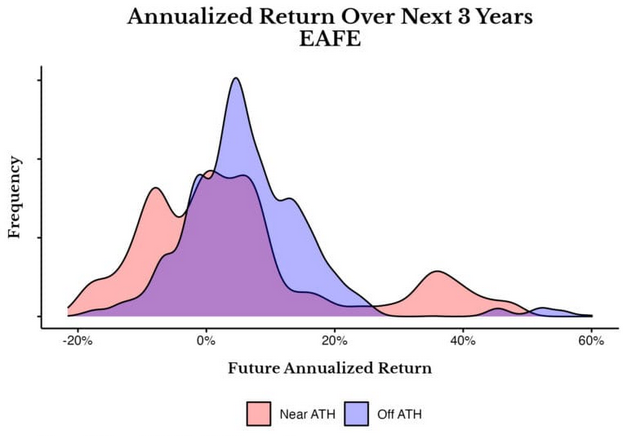

En ce qui concerne les actions internationales, j'ai examiné les performances des indices MSCI EAFE (« actions développées ») et MSCI Emerging Markets (« actions des marchés émergents ») depuis 1970 et 1989, respectivement. Dans l'ensemble, les actions EAFE (actions développées) ont tendance à afficher des performances légèrement supérieures lorsqu'elles atteignent des sommets historiques au cours de l'année suivante [9,0 % contre 7,2 % en moyenne] :

Cependant, ces actions ont tendance à afficher des performances légèrement inférieures lorsqu'elles approchent leur plus haut historique au cours des trois années suivantes [5 % annualisé contre 6,7 % annualisé] :

Cela suggère que toute dynamique favorable aux actions EAFE a tendance à être de courte durée.

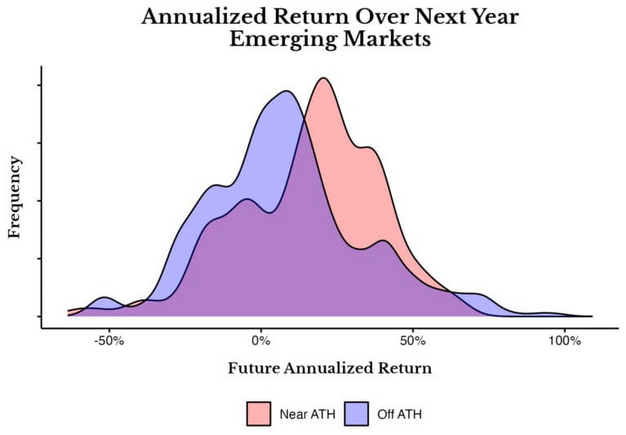

Cependant, ce n'est pas le cas pour les actions des marchés émergents, qui affichent des performances environ deux fois supérieures sur des périodes d'un an et de trois ans lorsqu'elles sont proches de leurs plus hauts historiques. Au cours de l'année suivante, les actions des marchés émergents affichent un rendement de 15,6 % (en moyenne) lorsqu'elles sont proches d'un plus haut historique, contre seulement 7,9 % lorsqu'elles s'en éloignent :

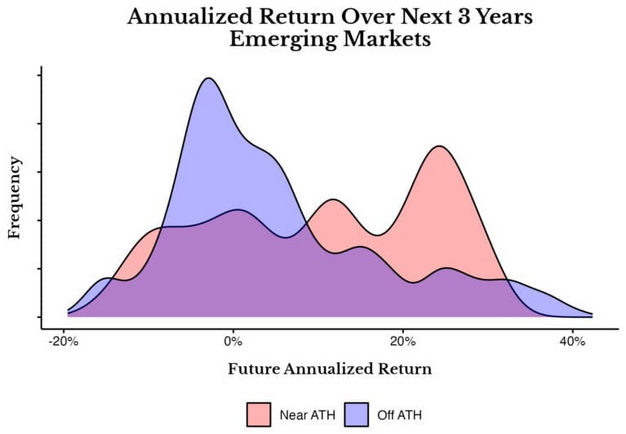

Au cours des trois années suivantes, les actions des marchés émergents ont enregistré un rendement de 10,5 % (annualisé) lorsqu'elles étaient proches de leur plus haut historique, contre seulement 5,1 % (annualisé) lorsqu'elles s'en éloignaient :

Cela suggère que la dynamique joue un rôle plus important pour les actions des marchés émergents que pour celles des États-Unis ou des pays développés.

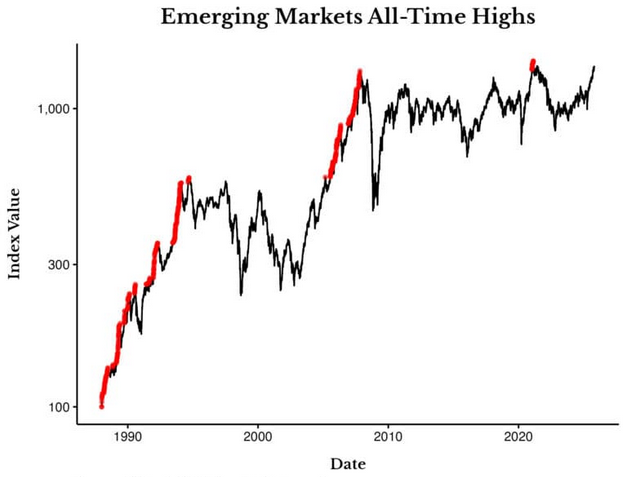

Nous pouvons le constater dans le graphique ci-dessous, qui présente l'indice MSCI Emerging Markets au fil du temps, avec les sommets historiques indiqués en rouge. Notez comment les actions des marchés émergents semblent connaître des pics de rendements élevés suivis de longues périodes de stagnation :

Même si j'aimerais conclure de manière définitive que les actions des marchés émergents sont plus susceptibles d'afficher une tendance haussière, nous devons garder à l'esprit que cela ne couvre que quelques cycles de marché. Lorsque l'on ne dispose que de quelques observations, il est difficile de faire des déclarations généralisées.

Néanmoins, rien dans l'histoire ne prouve que l'achat d'actions internationales (marchés développés ou émergents) à un niveau proche de leur plus haut historique entraîne une détérioration des performances à court terme. Au contraire, certains éléments indiquent que les performances à court terme pourraient même s'améliorer légèrement (du moins pour les actions des marchés émergents).

Après avoir examiné les actions internationales, tournons-nous vers deux autres classes d'actifs qui ont enregistré de très bons résultats cette année.

Qu'en est-il du Bitcoin et de l'or ?

En 2025, le Bitcoin et l'or ont tous deux atteint des sommets historiques et ont été le fondement du commerce de la dépréciation. Comment ces classes d'actifs ont-elles tendance à se comporter lorsqu'elles sont proches de leurs sommets historiques ? Incroyablement bien, surtout au cours de l'année suivante.

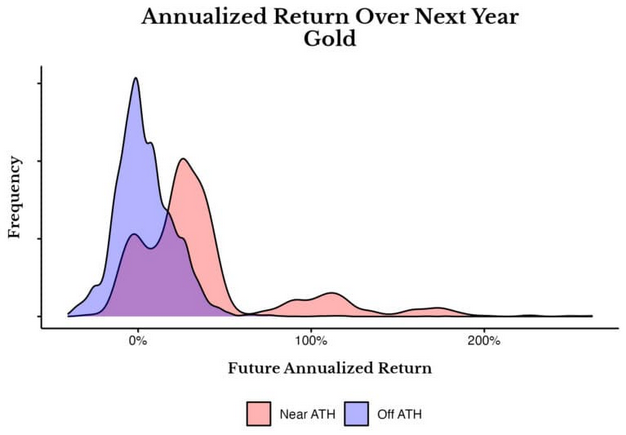

Historiquement, l'or a généré un rendement de 37,9 % (en moyenne) au cours de l'année suivante lorsqu'il était proche d'un sommet historique, et de seulement 4,1 % lorsqu'il s'en éloignait (de 1979 à 2025) :

Lorsque l'or est en hausse, il continue vraiment sur sa lancée pendant l'année suivante.

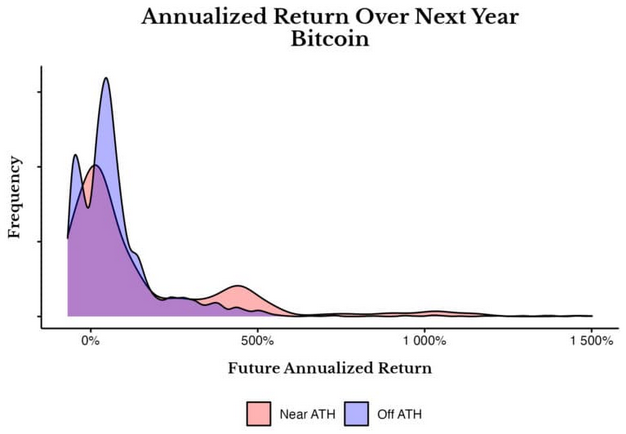

On pourrait dire la même chose du Bitcoin entre 2014 et 2025 :

Le Bitcoin a généré un rendement moyen de 145,9 % au cours de l'année suivante lorsqu'il était proche de son plus haut historique, contre seulement 78,4 % lorsqu'il était loin de son plus haut historique pendant cette période.

Malheureusement, ces rendements fantastiques ne semblent pas persister sur des périodes plus longues. Sur une période de trois ans, le Bitcoin affiche des performances relativement moins bonnes lorsqu'il est proche de son plus haut historique que lorsqu'il en est éloigné [23,1 % annualisé contre 61,6 % annualisé]. L'or affiche à peu près les mêmes performances dans les deux cas [5,0 % annualisé contre 4,2 % annualisé].

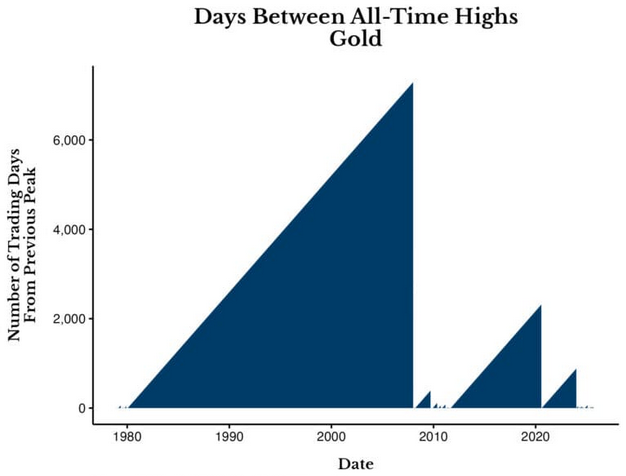

L'or, en particulier, a été très sensible à la dynamique, compte tenu de la durée pendant laquelle il a tendance à rester entre ses sommets historiques :

Qu'est-ce que cela signifie pour vous en tant qu'investisseur individuel ?

Si vous possédez de l'or ou des bitcoins, attendez-vous à ce que ces actifs suivent une tendance pendant un certain temps, puis connaissent de longues périodes sans atteindre de nouveaux sommets. Cependant, lorsque l'or et le bitcoin atteignent de nouveaux sommets, cela a tendance à être haussier à court terme.

Bien sûr, les sommets historiques sont haussiers jusqu'à ce qu'ils ne le soient plus. La récente ascension de l'or et du Bitcoin est-elle terminée ? Je ne sais pas. Malheureusement, l'histoire est l'étude de tout ce qui s'est passé jusqu'à présent. Il est très possible que cette fois-ci, ce soit différent.

Cette fois-ci, est-ce différent ?

Bien que l'avenir soit toujours incertain, les données présentées ici devraient vous rassurer lorsque vous achetez des actifs proches de leurs plus hauts historiques. Que vous investissiez dans des actions américaines, internationales, dans l'or ou dans le Bitcoin, les données suggèrent que les plus hauts historiques ne devraient pas modifier votre plan d'investissement habituel. Au contraire, ils sont neutres à légèrement haussiers à court terme.

Mais cette fois-ci, est-ce différent ?

Croyez-moi, je comprends. Il y a quelques mois, j'ai expliqué pourquoi j'étais pessimiste à l'égard des actions américaines en raison de certaines valorisations extrêmes que j'observais dans le secteur technologique. Je continue de croire que cette thèse est vraie. Je pense que l'IA est surestimée et certains maximalistes de l'IA commencent à le croire également.

Néanmoins, je n'ai pas cessé d'acheter des actions américaines. Qu'ai-je fait à la place ? J'ai rééquilibré mon portefeuille en passant de 100 % d'actifs à risque à 80 % d'actifs à risque + 20 % d'obligations américaines à moyen terme. Cela a réduit mon allocation globale en actions américaines d'environ 1,5 %.

C'est tout. Je pèche vraiment un peu. Juste assez pour satisfaire mon envie comportementale sans mettre en péril mon avenir financier.

Bien sûr, je ne sais pas comment la course à l'IA va se terminer. Je ne sais pas si cette fois-ci est différente. Mais éviter complètement les actions américaines parce qu'elles ont atteint des sommets historiques aurait été une mauvaise stratégie à suivre.

Si vous êtes vraiment inquiet, faites comme moi et péchez un peu. Puis retenez votre souffle et continuez simplement à acheter.

Bonne chance dans vos investissements et merci de m'avoir lu !

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot