Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 28-08-2025 15:58:41

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Pourquoi je suis pessimiste à l'égard des actions américaines

La semaine dernière, Chamath Palihapitiya, de Social Capital, a déposé auprès de la SEC une demande pour créer une nouvelle SPAC d'une valeur de 250 millions de dollars. La SPAC, qui sera baptisée American Exceptionalism Acquisition Corp. A (AEXA), cherche à fusionner ou à racheter une entreprise dans le domaine de la production d'énergie, de l'intelligence artificielle, de la finance décentralisée ou de la défense. Pourquoi ces secteurs ? M. Palihapitiya estime qu'elles sont essentielles « si les États-Unis veulent conserver leur position de pays le plus important au monde et de seule superpuissance mondiale ».

Malgré ses intentions apparemment louables, Palihapitiya a dû faire face à une forte opposition avant l'annonce. Il y a deux mois, il a lancé un sondage sur Twitter pour savoir s'il devait lancer une autre SPAC. Plus de 57 000 utilisateurs de Twitter ont voté, dont 71 % ont répondu non. Un tel scepticisme est compréhensible. Au cas où vous l'auriez oublié, les résultats de Palihapitiya avec les SPAC ont été catastrophiques.

Alors que le S&P 500 a progressé de 105 % (rendement total) au cours des cinq dernières années, bon nombre des SPAC de Palihapitiya ont perdu de l'argent (et beaucoup). L'IPOA a baissé de 99 %, l'IPOB de 65 % et l'IPOC de 75 % au cours de la même période. Si l'une de ses SPAC, l'IPOE, a augmenté de 131 % depuis décembre 2020, la majeure partie de ce rendement a été réalisée au cours de l'année dernière (graphique via Public.com)

Malgré les pertes considérables subies par les investisseurs, celui qui se proclame « roi des SPAC » cherche à faire son retour avec AEXA.

Malheureusement, ce retour n'est pas sans risque. Comme l'indique clairement le dossier AEXA :

Nous pensons que les investisseurs particuliers ne devraient participer que si (a) cet investissement ne représente qu'une petite partie d'un portefeuille par ailleurs diversifié, (b) cet investissement correspond à une somme qu'ils peuvent se permettre de perdre entièrement et (c) s'ils perdent la totalité de leur capital, ils appliqueront l'adage du président Trump selon lequel « on ne pleure pas au casino ». :

Bien que je ne sois pas fan de ce type d'« investissement », au moins Palihapitiya est franc quant aux résultats possibles.

En vérité, je me moque un peu du SPAC de Palihapitiya, mais je m'intéresse à ce qu'il représente. Car il symbolise le retour à la frénésie des investisseurs que nous avons connue en 2021. Tout comme Meta, qui offre aux chercheurs en IA des salaires de 250 millions de dollars. Tout comme cette entreprise de matelas qui lève 100 millions de dollars pour « créer l'IA qui va enfin régler les problèmes de sommeil ».

Ce n'est pas que chacune de ces choses représente à elle seule une frénésie, mais collectivement, elles le font. Et je sais ce qui peut arriver après cette frénésie.

Bien sûr, je ne prétends pas que nous avons atteint le sommet aujourd'hui. Je ne peux pas le savoir. Cependant, je n'ai été pessimiste à l'égard des actions américaines que deux fois depuis 2017.

En 2021, les rumeurs spéculatives que j'entendais, combinées au ratio cours/chiffre d'affaires (P/S) du S&P 500, suggéraient que quelque chose n'allait pas. Eh bien, j'ai une impression de déjà-vu. Vous trouverez ci-dessous un graphique montrant le ratio P/S du S&P 500 depuis 1947 (source : DQYDJ.com) :

Comme vous pouvez le constater, le ratio P/S (cours/ventes) du S&P 500 a atteint un sommet historique de 3,41 au plus fort de la bulle Internet en décembre 1999. Il a atteint un autre sommet relatif de 2,98 en décembre 2021. Et il se situe aujourd'hui autour de 3,2.

Je comprends les défauts de ces indicateurs de valorisation. Mais je ne prétends pas que le ratio P/S doit revenir à sa moyenne à long terme d'environ 1,2 (ou quelque chose de ce genre). Je soutiens simplement que, historiquement, le ratio P/S du marché n'est jamais resté au-dessus de 3 pendant une période prolongée.

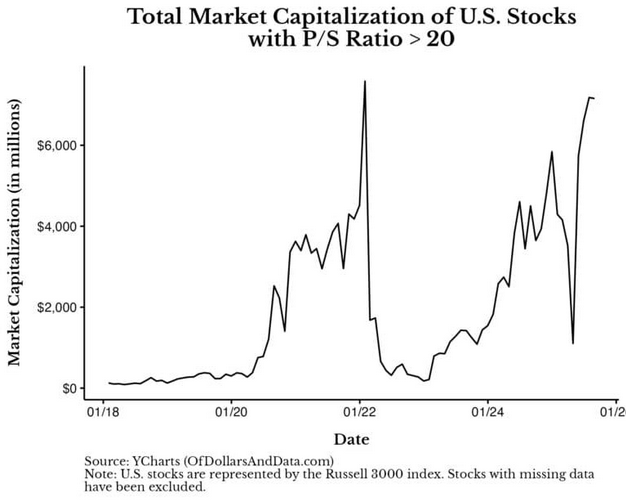

Ce n'est pas seulement le ratio P/S du marché qui m'inquiète. Si l'on examine la capitalisation boursière totale de toutes les actions américaines du Russell 3000 dont le ratio P/S est supérieur à 20 (c'est-à-dire les actions fortement valorisées), on observe une tendance similaire :

Cette mesure a atteint son sommet en 2021 et se rapproche aujourd'hui d'un nouveau pic. La forte baisse observée sur le graphique il y a quelques mois est due à la vague de ventes déclenchée par les droits de douane au début de l'année. Cette vague de ventes a temporairement éliminé certaines valorisations excessives du marché. Mais cette tendance s'est rapidement inversée et la capitalisation boursière combinée de ces actions très valorisées (P/S > 20) est aujourd'hui revenue près de ses plus hauts historiques.

D'autres ont souligné l'effervescence du marché boursier américain et ont commencé à faire des prévisions audacieuses sur son avenir. Par exemple, Vanguard a récemment recommandé une allocation de 70 %/30 % en obligations/actions américaines pour la prochaine décennie. Oui, vous avez bien lu : 70 % d'obligations pour les dix prochaines années. Je n'irais jamais aussi loin, mais il est inquiétant de voir ce genre de prévisions émaner de voix réputées dans le secteur.

Ce ne sont pas seulement les grandes sociétés financières qui changent de discours, même les entreprises spécialisées dans l'IA semblent prendre conscience de la situation. Il a récemment été annoncé que Meta gelait ses recrutements dans le domaine de l'IA pour l'avenir proche. Il s'agit d'un changement de cap brutal après les nombreuses offres d'emploi publiées il y a seulement quelques semaines. Je ne sais pas si d'autres entreprises spécialisées dans l'IA vont également réduire leurs effectifs, mais l'ambiance semble avoir changé depuis le lancement mitigé de ChatGPT 5.

Alors, que vais-je faire à ce sujet ? Comme Cliff Asness aime à le dire, « pécher un peu ». Est-ce que je vends toutes mes actions américaines ? Bien sûr que non. Peu importe à quel point les valorisations deviennent folles, je conserverai toujours (et continuerai d'acheter) des actions américaines, en particulier dans mes comptes de retraite. Mais j'ai apporté un changement.

J'ai rééquilibré mes comptes, passant de 100 % d'actifs à risque (actions à grande capitalisation/actions à petite capitalisation/actions internationales) à 80 % d'actifs à risque et 20 % d'obligations à moyen terme. C'est tout. Une petite modification pour m'aider à mieux dormir la nuit (sans avoir recours à l'IA).

Bien sûr, il est possible que je me trompe.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot