Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 29-10-2025 15:26:09

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Que se passe-t-il avec l'or : faut-il investir ?

Pour ceux qui vivent dans une grotte, espérons qu'il s'agisse d'une grotte dorée, car le métal précieux a augmenté de plus de 50 % depuis le début de l'année, contre 18 % pour le S&P 500 (dividendes compris). Avec cette récente surperformance de l'or, certains commencent à se demander si investir dans des actions a encore un sens.

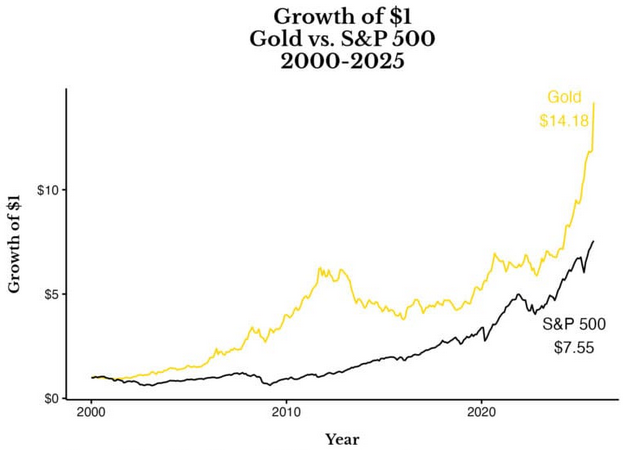

Par exemple, j'ai vu un graphique comme celui-ci devenir viral, qui comparait la croissance d'un dollar investi dans l'or par rapport au S&P 500 depuis janvier 2000 :

Comme vous pouvez le constater, depuis 2000, l'or a surpassé l'indice S&P 500 (dividendes compris) de près de deux fois. Après avoir constaté cela, on peut facilement se demander pourquoi détenir des actions. Si une pierre brillante peut surpasser des entreprises productives, quel est l'intérêt de détenir des actions ?

Bien que cette comparaison soit techniquement exacte, elle est également assez trompeuse. Non seulement les actions américaines étaient au milieu de leur plus grande bulle jamais enregistrée (pendant le boom des dot-com), mais l'or était encore en baisse de plus de 50 % par rapport à ses sommets de la fin des années 1970. En commençant en 2000, vous comparez les actions américaines à leur prix le plus élevé avec l'or à son prix le plus bas. C'est comme comparer Mike Tyson et Jake Paul en matière d'investissement. L'un avait dépassé son apogée, l'autre non.

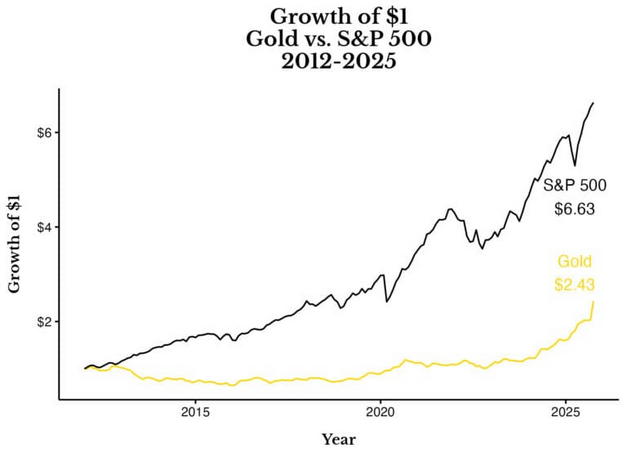

Je peux également mettre toutes les chances de mon côté en commençant la comparaison des performances en janvier 2012, lorsque l'or a atteint de nouveaux sommets historiques. Si vous le faisiez, vous constateriez que le S&P 500 a surpassé l'or de 2,7 fois depuis lors :

Alors, qu'en est-il ? Investir dans l'or est-il plus rentable que d'investir dans des actions ? Ou bien ce métal précieux est-il voué à décevoir ?

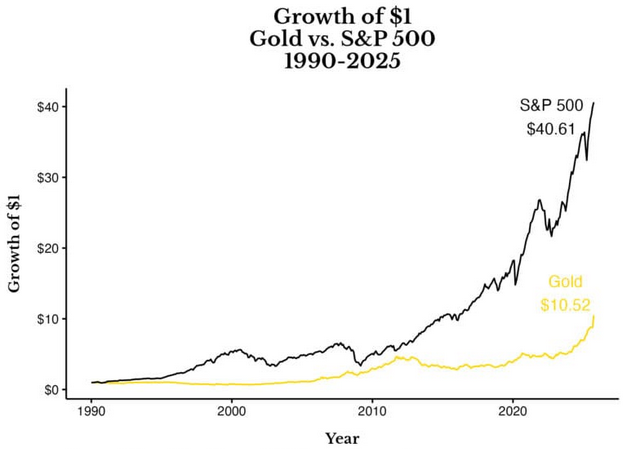

À vrai dire, les deux affirmations sont en partie vraies. Sur le long terme, les actions américaines ont tendance à surpasser l'or. Vous pouvez le constater dans le graphique ci-dessous, qui montre la croissance d'un dollar investi dans le S&P 500 par rapport à l'or depuis 1990 :

Cela représente un rendement quatre fois supérieur au cours des 35 dernières années.

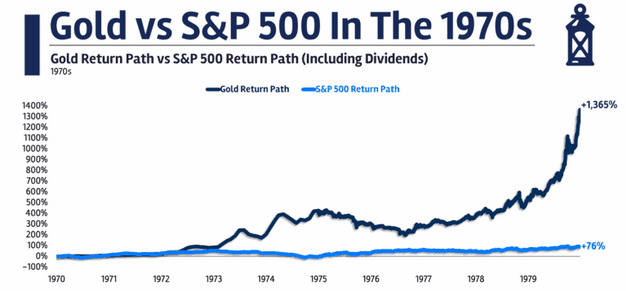

Cependant, il y a aussi des périodes où l'or écrase complètement les actions américaines. Les années 1970 en sont un exemple. Au cours de cette décennie, l'or a augmenté de 1 365 %, tandis que les actions américaines n'ont progressé que de 76 % (d'après un récent article de Ben Carlson expliquant pourquoi il ne possède pas d'or) :

Pouvez-vous imaginer ne pas posséder d'or lorsque cela s'est produit ? Cela aurait été l'un des moments les plus propices à la peur de passer à côté (FOMO) dans l'histoire de l'investissement.

C'est l'une des raisons pour lesquelles l'or reste populaire en tant que classe d'actifs. Bien qu'il soit généralement sous-performant, il connaît de rares moments de triomphe. Et lors de ces triomphes, il peut s'avérer très efficace dans un portefeuille diversifié.

Mais que se passe-t-il aujourd'hui avec l'or ? Il surperforme, mais les actions américaines ne sont pas en difficulté. L'environnement d'investissement n'a rien à voir avec celui des années 1970 ou 2000, alors que se passe-t-il ? Warren Pies a parfaitement résumé ce changement de sentiment il y a quelques mois :

La crainte de perdre du terrain (c'est-à-dire du pouvoir d'achat) remplace la crainte de perdre son capital.

Les investisseurs sont très inquiets quant à la stabilité du dollar américain, compte tenu de la flambée de la dette, de la guerre commerciale en cours et de la menace d'une inflation persistante. Ces craintes ne sont pas sans fondement. Le déficit américain est à peu près le même qu'en 2024 et l'IPC est également passé de 2,3 % en mai à 2,9 % en août. Face à la perte potentielle du pouvoir d'achat du dollar américain, les investisseurs se ruent sur les actifs généralement considérés comme des couvertures contre l'inflation (par exemple, l'or, l'argent, etc.).

Et quand je dis « se ruent », je pèse mes mots. Comme l'a rapporté le World Gold Council :

Les ETF mondiaux adossés à de l'or physique ont enregistré leur plus forte entrée mensuelle en septembre, ce qui a donné lieu au trimestre le plus solide jamais enregistré.

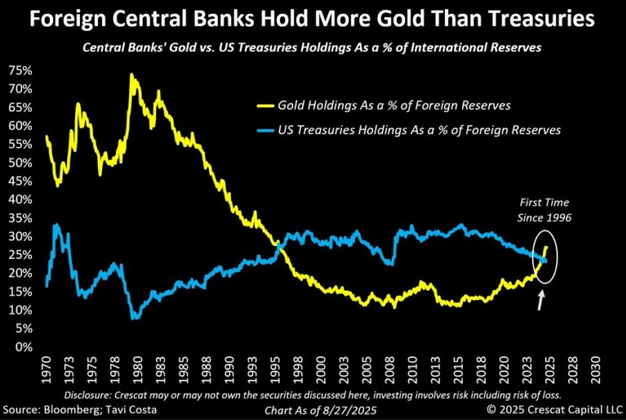

Mais la demande ne provient pas seulement des investisseurs particuliers, elle provient également des banques centrales. En raison des récentes opérations d'achat, les banques centrales étrangères détiennent désormais plus d'or que de bons du Trésor américain pour la première fois depuis 1996 (h/t Reuters) :

Plus important encore, l'or est désormais la deuxième réserve mondiale après le dollar américain.

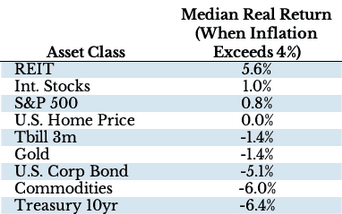

Mais voici le paradoxe : les investisseurs achètent de l'or en partie pour se protéger contre l'inflation, alors que celui-ci n'a jamais été un excellent moyen de couverture contre l'inflation. Historiquement, chaque fois que l'inflation a dépassé 4 %, les meilleurs actifs à détenir étaient les REIT et les actions, et non l'or. Le tableau ci-dessous illustre ce phénomène en présentant le rendement réel médian (lorsque l'inflation a dépassé 4 %) par classe d'actifs entre 1972 et 2021 :

L'or a enregistré un rendement réel de -1,4 % pendant ces périodes d'inflation. Et lors de notre dernière vague d'inflation en 2022, l'or est également resté stable.

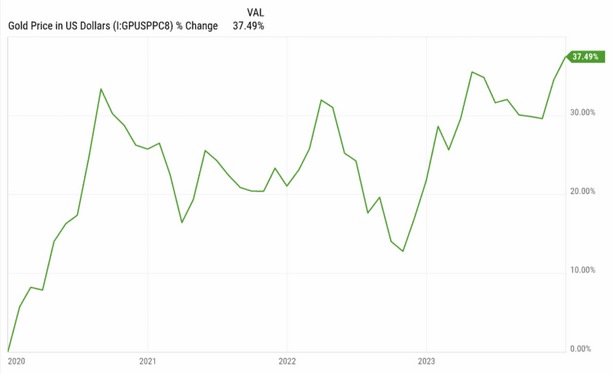

Certes, l'or a augmenté de 33 % entre janvier 2020 et août 2020, mais il n'a pas beaucoup évolué par la suite, alors que l'inflation montait en flèche. Le graphique ci-dessous montre cette hausse initiale des prix, suivie d'une plus longue période de fluctuations (pendant la période d'inflation proprement dite) :

Si les investisseurs sont certes tournés vers l'avenir, pensez-vous qu'ils aient anticipé toute l'inflation de 2021-2022 et fait grimper le prix de l'or en conséquence dès août 2020 ? Je reste sceptique.

Quoi qu'il en soit, l'or est en hausse parce que les acheteurs sont plus nombreux que les vendeurs. La question de savoir s'ils achètent en raison de l'affaiblissement du dollar, de l'incertitude géopolitique, d'une éventuelle inflation future ou d'une combinaison de ces facteurs reste ouverte.

Cette conjonction de facteurs pousse-t-elle l'or vers une bulle spéculative ? Je ne sais pas. Mais je sais que, historiquement, l'or a tendance à évoluer par à-coups. Il connaît des périodes de forte hausse, puis des décennies sans rien à montrer. Tout le monde ne peut pas supporter ces décennies perdues. Je ne suis même pas sûr d'en être capable, et pourtant je n'y ai moi-même investi qu'une petite partie (3 %) de mon portefeuille.

J'entretiens depuis longtemps une relation amour-haine avec l'or. J'y ai investi il y a de nombreuses années, mais je l'ai abandonné en 2017 après avoir examiné les données. Ces baisses sur plusieurs décennies étaient inacceptables pour moi.

Mais, lorsqu'il a commencé à remonter en 2024, j'ai réexaminé les données et j'ai réalisé que je ne voyais pas la forêt qui se cachait derrière les arbres. Oui, l'or affiche de mauvaises performances en tant que classe d'actifs individuelle, mais ses avantages en termes de diversification au sein d'un portefeuille sont indéniables. Comme l'a souligné le World Gold Council :

Notre analyse montre que l'or a systématiquement réduit la volatilité globale des portefeuilles : en moyenne, le ratio de Sharpe augmente de 12 % lorsque 2,5 % du portefeuille est composé d'or, ce qui démontre un effet de diversification unique, sans équivalent parmi les autres actifs.

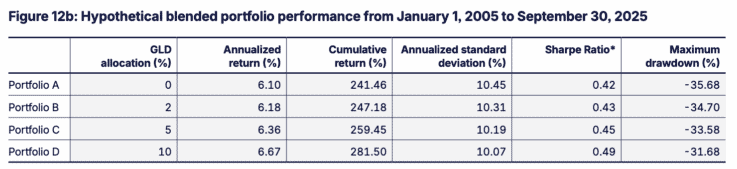

StateStreet a réalisé une analyse portant sur la période 2005-2025 qui a révélé que l'ajout d'une petite allocation en or (de 2 % à 10 %) à un portefeuille multi-actifs mondial augmentait le rendement tout en réduisant la volatilité et le drawdown maximal :

Même si je déteste l'admettre, un peu d'or peut faire beaucoup. J'ai donc ajouté une petite position (presque insignifiante) et je suis passé à autre chose.

Cette décision s'est avérée judicieuse, principalement grâce à un coup de chance. Il est facile de conserver un titre lorsqu'il est en hausse. Mais lorsque l'or baissera inévitablement et connaîtra une longue période de performances médiocres, venez m'en parler. Je ne serai pas aussi optimiste, mais j'essaierai quand même de conserver mes positions.

D'ici là, je vous souhaite de bons investissements et vous remercie de votre lecture.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot