Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 06-08-2025 17:33:50

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

C'est le marché immobilier stupide

Il y a un débat sur les raisons pour lesquelles nous assistions à une activité boursière semblable à celle de 2021 et à des fonds monétaires détenant des actifs records en même temps.

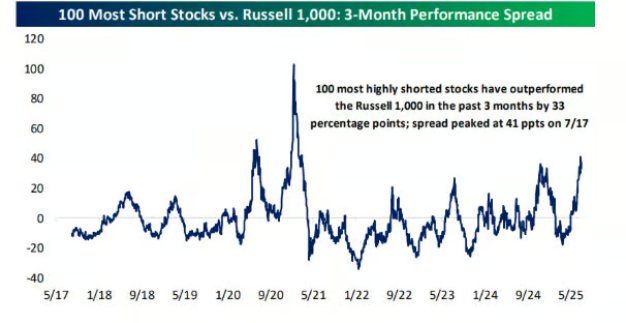

Pour replacer les choses dans leur contexte, ces deux affirmations sont vraies. Si l'on compare la performance des 100 actions les plus vendues à découvert à celle du Russell 1000, l'écart de performance se rapproche des niveaux de 2021 :

C'est comme si on revivait une série de mini-short squeezes à la GameStop.

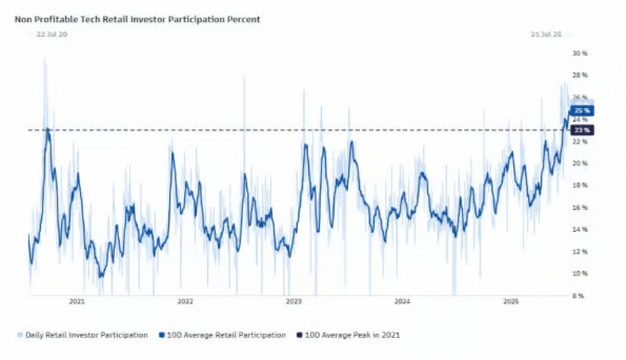

Et si l'on examine la participation non rentable des investisseurs particuliers dans le secteur technologique depuis 2021, c'est la même chose :

Une partie des investisseurs achète massivement des actions technologiques non rentables.

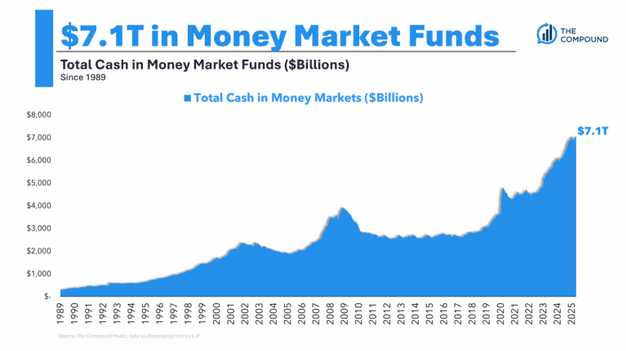

Parallèlement, les investisseurs accumulent également de nombreux actifs dans des fonds monétaires :

Que se passe-t-il ? Les investisseurs ont-ils collectivement décidé de miser tout sur la stratégie barbell en maximisant à la fois le risque et la sécurité ?

Je ne pense pas. Que se passe-t-il réellement selon moi ?

Le logement, ou plutôt le manque de logement.

Le problème du logement

L'absence d'un marché immobilier sain (en raison des prix élevés et des taux d'intérêt élevés) pousse beaucoup d'argent vers d'autres opportunités. L'argent qui serait normalement investi dans l'immobilier résidentiel se retrouve dans les actions « meme » et les fonds monétaires/bons du Trésor.

Deux types d'investisseurs sont concernés. Les investisseurs en quête de risque achètent des loteries (c'est-à-dire des actions « meme ») et les investisseurs prudents achètent des bons du Trésor américain/fonds monétaires.

Un nombre record de personnes louent un logement alors qu'elles ne le feraient probablement pas dans un marché immobilier normal. Comme l'a récemment rapporté Adina Dragos de RentCafe, « le nombre de locataires... dans la catégorie des revenus supérieurs à 1 million de dollars a bondi de 204 % ».

Oui, les personnes dont les revenus sont supérieurs à 1 million de dollars louent à un taux jamais atteint auparavant. Et je ne leur en veux pas. Il existe des propriétés locatives de luxe qui offrent de meilleurs équipements et plus de commodités qu'une maison individuelle ne pourrait jamais offrir. Des équipements tels qu'une salle de sport, un service de blanchisserie, des salons sur le toit, etc.

Comparé à l'alternative qui consiste à entretenir sa propre maison après avoir contracté un prêt hypothécaire coûteux, le choix est évident. Encore une fois, selon RentCafe (c'est eux qui soulignent) :

Cette augmentation du nombre de locataires millionnaires s'explique par plusieurs facteurs, notamment les gains importants enregistrés sur les marchés boursiers au cours des cinq dernières années, l'expansion du secteur technologique, l'essor du télétravail qui offre une plus grande flexibilité en matière de lieu de travail, et une préférence croissante pour les solutions de logement clés en main plutôt que les responsabilités liées à la propriété immobilière.

Pour les personnes fortunées, le temps, c'est de l'argent. Si vous pouvez leur proposer une solution de logement meilleure et plus pratique qui leur fait gagner du temps, elles se précipiteront dessus.

Au-delà de la commodité, tout cela est dû au fait que, en fin de compte, le marché immobilier est en crise. Melody Wright, experte en immobilier, s'est entretenue avec Julia La Roche il y a quelques mois et l'a clairement exprimé :

La situation du logement est assez mauvaise... C'est le pire marché que nous ayons connu de notre vivant et les ventes de mars [2025] ont été inférieures à celles de 2008 pour les ventes de logements existants.

Amy Nixon, analyste économique et spécialiste du logement, a récemment tweeté une conclusion similaire :

Il y a quatre ans, j'ai créé ce compte X (alors Twitter) parce que j'étais alarmée par la situation désastreuse du marché immobilier pour les jeunes.

Quatre ans plus tard, le marché immobilier est toujours désastreux pour les jeunes.

En fait, il est même pire.

Pourquoi le marché immobilier est-il en baisse ? Pourquoi les maisons ne se vendent-elles pas ? Parce que les chiffres ne concordent pas. Dans la plupart des régions du pays, il semble plus avantageux de louer que d'acheter. Comme l'a souligné John Burns Research and Consulting début juillet, « pour la première fois depuis 2006, l'achat d'une maison d'entrée de gamme coûte plus de deux fois plus cher par mois que la location ».

Il s'agit d'un changement sans précédent dans la dynamique du marché immobilier américain, qui aura un impact sur le marché pendant de nombreuses années.

Comment le marché immobilier américain va-t-il se résoudre ?

Compte tenu de la situation actuelle, comment le marché immobilier américain va-t-il évoluer au cours des prochaines années ? Je n'en suis pas tout à fait sûr, mais voici quelques scénarios possibles :

Une décennie de stagnation : le marché immobilier reste bloqué et les prix des logements baissent lentement en termes réels, ne suivant pas le rythme de l'inflation au cours de la prochaine décennie.

Compte tenu des acteurs actuels du marché immobilier et du niveau des taux d'intérêt, cela semble être le scénario le plus probable. Je ne vois pas comment les prix pourraient s'effondrer, mais je ne vois pas non plus comment ils pourraient continuer à augmenter. Les revenus médians ne peuvent pas soutenir les prix des logements à leur niveau actuel (et encore moins à des niveaux plus élevés), je pense donc que l'inflation résoudra lentement ce problème pour nous.

Fusion et effondrement : les taux baissent, les prix montent en flèche, puis il y a un effondrement massif car les revenus ne peuvent pas soutenir la valeur élevée des maisons.

Je suis moins sûr de la voie vers une baisse des taux d'intérêt qu'il y a un an, mais si cela se produit, de nombreux acheteurs potentiels entreront sur le marché. Toutes choses égales par ailleurs, cela pourrait exercer une pression à la hausse sur les prix déjà élevés des maisons. Je ne sais pas exactement comment cela va se passer, mais dès qu'une récession frappera, les revenus ne pourront plus soutenir la valeur des logements et nous assisterons à un nouveau krach immobilier. C'est probablement le scénario que je préfère le moins parmi les trois, mais je peux imaginer qu'il se réalise si les taux baissent suffisamment.

La grande construction (et la baisse des prix) : nous construisons beaucoup de logements et les prix finissent par baisser (quel que soit le niveau des taux d'intérêt).

De toutes les possibilités que je peux imaginer, celle-ci semble être la moins probable. Pourquoi ? Parce que, comme l'a brillamment écrit Steve Randy Waldman, « la maison est là où se trouve le cartel ». Aux États-Unis, on ne construit pas plus de logements parce que les NIMBY (Not In My Back Yard, « pas dans mon jardin ») ne le permettent pas. Ils bloquent ces projets dans leurs communautés locales parce qu'ils veulent (rationnellement) protéger la valeur de leur maison. Bien que j'aimerais voir davantage de logements construits afin d'améliorer l'accessibilité (comme cela s'est produit à Austin, au Texas), je sais également à quel point cela est difficile sur le plan politique. Si les logements restent inaccessibles pendant suffisamment longtemps, je pense que nous assisterons à un élan de soutien en faveur de la construction de nouveaux logements. Seul le temps nous le dira.

Connaissant ma chance, aucune de ces options ne se concrétisera et une quatrième option (qui dépasse mon imagination actuelle) se présentera. Comme le dit le proverbe, « il est difficile de faire des prédictions, surtout concernant l'avenir ».

Je ne connais pas l'avenir, mais je sais ce qui cause une grande partie de ce que nous observons actuellement sur les marchés et dans l'économie en général. C'est le logement, stupide.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot