Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-07-2025 14:04:33

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

L'alpha portable : une autre façon de générer de la performance

Derrière ce nom un peu technique se cache une idée simple mais puissante : séparer ce qui vient du marché (le bêta) de ce qui vient du talent du gérant (l'alpha).

Traditionnellement, quand on investit, on prend un peu des deux sans trop y penser. Mais ici, l'objectif est clair : garder une exposition au marché, tout en allant chercher un surplus de rendement avec des stratégies actives, souvent issues du monde des hedge funds.

À retenir :

➡️ On découple l'exposition au marché et la gestion active, pour viser une performance au-dessus des indices, sans pour autant abandonner le socle bêta.

➡️ Côté technique, ça passe souvent par des contrats à terme ou des ETF synthétiques pour "reconstruire" le marché à moindre coût, pendant que le capital libre travaille sur des stratégies plus dynamiques.

➡️ Dans un environnement marqué par des valorisations élevées et une forte incertitude macroéconomique, ce genre d'approche permet de chercher du rendement autrement, avec un profil risque/rendement potentiellement plus équilibré.

➡️ Les portefeuilles qui utilisent cette méthode montrent souvent de meilleurs résultats que les classiques 60/40, à condition de bien choisir les sources de performance active (et qu'elles ne soient pas toutes corrélées entre elles).

Pourquoi cette approche revient sur le devant de la scène

Dans un monde où les actions paraissent chères et les obligations peu généreuses, beaucoup cherchent des leviers alternatifs de performance. Ce découplage alpha/bêta est justement une réponse à ce dilemme : comment continuer à profiter des marchés sans être trop dépendant d'eux.

C'est aussi un moyen d'optimiser les portefeuilles long-only ou long-short, en injectant une dimension plus agile et sélective.

L'idée n'est pas nouvelle : Goldman Sachs l'avait déjà théorisée dans les années 1990. Mais ce qui était à l'époque réservé aux investisseurs institutionnels sophistiqués devient aujourd'hui plus accessible. Et surtout, mieux structuré.

Les défis auxquels cette stratégie répond

Des actions (trop) chères ? Difficile d'être optimiste sur les rendements futurs si on achète les marchés à ces niveaux de valorisation. On doit chercher ailleurs.

Gestion active à la peine : Les fonds long-only n'ont pas brillé ces dernières années. Beaucoup n'ont même pas battu leur indice. Et les meilleurs ? À peine quelques points de surperformance.

Un monde instable : Entre géopolitique tendue et économie incertaine, les portefeuilles classiques sont plus vulnérables. Il faut des moteurs moins dépendants du cycle global.

Allouer autrement : Quand on veut diversifier avec des stratégies alternatives, on doit souvent sacrifier une partie de son exposition au marché. Ici, ce n'est plus le cas.

Ce que ça change concrètement

Des rendements potentiels plus élevés : Sur les dix dernières années, les stratégies de type hedge fund ont montré une capacité à générer un alpha net intéressant, souvent supérieur à 2 %, voire 4,5 % pour les meilleurs.

On ne touche pas à l'exposition actions : Pas besoin de vendre ses actions pour faire de la place. On garde le socle, et on construit autour avec les bonnes briques.

Plus de flexibilité : Les gérants actifs peuvent vendre à découvert, utiliser l'effet de levier, et bâtir des portefeuilles beaucoup plus agiles, sans être coincés par la structure des indices.

Deux façons de s'y prendre

La version “complexe” :

Un gestionnaire s'occupe de la partie active, un autre du bêta.

C'est plus technique, plus risqué, et souvent réservé aux gros acteurs institutionnels.

La version “clé en main” :

Un seul gestionnaire pour l'ensemble du dispositif.

C'est plus simple, plus transparent, et adapté à un public plus large.

Avec une gestion intégrée des risques et de la performance.

Pourquoi ça a perdu du terrain… puis rebondi

En 2008, beaucoup de stratégies se sont retrouvées à nu. Ce qui devait être indépendant du marché s'est écroulé avec lui. Les investisseurs ont fui.

Mais les choses ont changé. Les outils sont plus robustes, les structures mieux pensées, et surtout, les frais sont désormais plus alignés avec les intérêts des clients.

Résultat : cette approche fait son grand retour. Elle s'invite même dans les discussions des particuliers avertis, pas seulement des institutions.

Un outil d'avenir pour les portefeuilles d'aujourd'hui

Dans un monde où les rendements faciles appartiennent au passé et où les risques sont omniprésents, une solution qui permet d'améliorer la performance sans sacrifier l'exposition classique a toute sa place.

Ce n'est pas une baguette magique, mais un levier structuré, modulable et désormais accessible. Le tout, avec un alignement frais-performance plus sain.

Dérivés et alpha : un duo qui fonctionne

Quand on cherche à créer de la performance décorrélée du marché, les produits dérivés – comme les options – deviennent des outils particulièrement puissants. Ils permettent de construire des expositions sur mesure, là où les stratégies classiques bêta restent souvent limitées.

Utilisés intelligemment, ces instruments offrent un terrain de jeu presque infini pour capter de l'alpha.

Des approches variées pour un objectif commun

Parmi les nombreuses façons de s'y prendre, certaines stratégies reviennent souvent chez les professionnels. La plus répandue ? Ce qu'on appelle la « réplication bêta + alpha ».

Elle repose sur un principe simple : reproduire la performance d'un indice (par exemple le S&P 500), tout en y ajoutant une couche active – comme un hedge fund ou une stratégie neutre par rapport au marché – dont l'objectif est de générer un surplus de rendement, indépendant des aléas du marché.

Mais ce n'est qu'un point de départ. D'autres variantes existent :

🎯 Alpha non corrélé avec neutralité au bêta

Ici, l'approche combine positions longues et courtes de manière à annuler complètement l'exposition au marché. Le seul objectif : produire une performance qui ne dépend d'aucune tendance macro.

🔍 Alpha concentré

Plutôt que de diluer ses idées, cette méthode mise sur un portefeuille resserré, construit à partir d'une analyse fondamentale pointue. L'idée : viser des titres à fort potentiel, quitte à accepter un peu plus de volatilité.

🛡️ Alpha via options

Les options permettent de générer des rendements actifs tout en se couvrant contre les mouvements de marché. C'est une façon élégante de chercher du rendement tout en gardant un contrôle rigoureux du risque global.

Pourquoi ça peut faire la différence

Ce type de stratégie présente plusieurs avantages qui séduisent de plus en plus de gestionnaires :

La possibilité de battre les approches classiques qui suivent passivement un indice

Des performances déconnectées des hausses ou baisses du marché global

Une meilleure maîtrise du risque grâce à l'utilisation ciblée de couvertures

Une flexibilité stratégique selon les objectifs, les convictions ou les contraintes spécifiques du portefeuille

Mais attention, ce n'est pas une recette miracle. Ces approches demandent de la rigueur, une bonne compréhension des instruments utilisés, et surtout, une sélection disciplinée des sources de performance active.

Mettre en place une stratégie d'alpha portable, étape par étape

Alors concrètement, comment déploie-t-on ce type de stratégie dans un portefeuille ? Voici un parcours clair, étape par étape, pour en comprendre la mécanique.

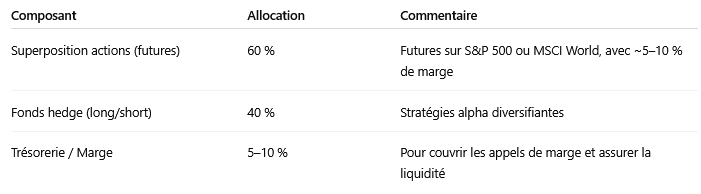

Étape 1 : Définir votre exposition bêta principale

La première décision porte sur l'exposition au marché que vous souhaitez conserver. Pour la majorité des investisseurs, cela signifie une exposition actions – par exemple via le S&P 500 ou le MSCI ACWI.

Exemple : vous visez un portefeuille classique 60/40 (60 % actions, 40 % obligations).

Mais plutôt que d'acheter des actions « physiques », vous les remplacez par des contrats à terme pour libérer du capital, qui pourra alors être alloué à des stratégies de génération de performance active.

Étape 2 : Choisir l'instrument de superposition bêta

Vous utilisez des futures sur indices actions pour répliquer votre exposition actions de manière synthétique.

Overlay sur le S&P 500 :

Instrument : Futures E-mini S&P 500 (code : ES)

Exposition : environ 1 million USD par contrat (variable selon le marché)

Marge requise : entre 5 % et 10 % du montant notionnel

👉 Résultat : vous restez pleinement exposé au marché actions, mais vous libérez 90 à 95 % du capital pour d'autres usages.

Étape 3 : Sélectionner le moteur alpha

La vraie valeur ajoutée vient ici : vous allouez ce capital libéré à une stratégie de performance active, idéalement gérée par un fonds long/short ou une approche hedge fund diversifiée. L'important, c'est que cette stratégie :

soit peu ou pas corrélée aux marchés actions (bêta faible),

soit capable de produire un alpha net positif,

offre une liquidité suffisante pour s'intégrer avec les futures.

Exemples de stratégies alpha :

Long/short actions neutre au marché

Global macro

Arbitrage statistique

Fonds multi-stratégies

Suivi de tendance systématique

Étape 4 : Répartir le capital

Voici un exemple de structuration :

👉 L'exposition économique totale dépasse 100 %, mais le capital est utilisé avec une grande efficacité.

Étape 5 : Passer par un fournisseur clé en main (optionnel, mais recommandé)

Travailler avec un prestataire spécialisé dans l'alpha portable (comme AQR, BlackRock ou JPMorgan OCIO) vous permet de bénéficier :

de la superposition bêta via futures,

d'un sourcing alpha éprouvé,

d'une gestion intégrée du reporting et des risques,

d'un modèle de frais aligné sur la performance (frais de performance uniquement si le rendement dépasse le benchmark).

👉 C'est la solution la plus fluide et la plus sûre pour éviter les pièges opérationnels.

Étape 6 : Suivre les performances

Deux indicateurs doivent être suivis de près :

Le rendement total du portefeuille par rapport à son benchmark (ex : MSCI ACWI ou portefeuille 60/40)

La performance de la composante alpha, nette de frais et ajustée du bêta

Il est aussi essentiel de mettre en place un cadre de gouvernance clair :

Quand remplacer un gérant alpha sous-performant ?

Quel niveau d'erreur de suivi est acceptable ?

À quelle fréquence faut-il rééquilibrer ?

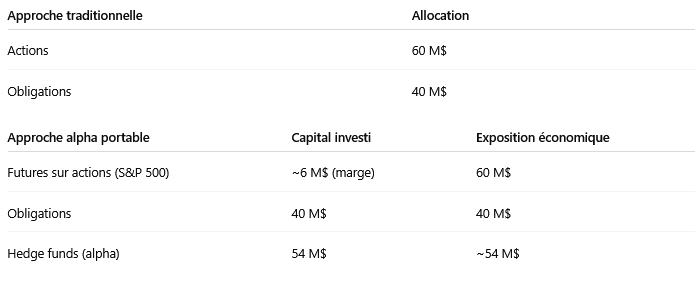

📊 Cas pratique : portefeuille de 100 M$ en alpha portable

L'exposition bêta reste inchangée (60 % actions, 40 % obligations)

Vous ajoutez une couche alpha de 54 M$ sans augmenter votre capital investi

Objectif de performance (exemple)

Rendement actions (S&P 500) : 6 %

Rendement obligations : 3 %

Performance alpha (net de bêta) : 4 %

Rendement total attendu :

60 % * 6 % = 3,6 % (actions)

40 % * 3 % = 1,2 % (obligations)

54 % * 4 % = 2,16 % (alpha)Total = 6,96 % vs. 4,8 % dans un 60/40 classique

👉 Vous améliorez significativement la performance... sans toucher à l'exposition initiale au marché.

Ce qu'il faut garder à l'esprit

Risque de marge : les futures peuvent être volatils – gardez un coussin de trésorerie

Volatilité de l'alpha : choisissez des gérants peu corrélés aux actions

Erreur de suivi : le profil de rendement sera différent d'un portefeuille passif

Gouvernance : exige une vraie discipline ou un prestataire fiable et intégré

Quelques noms qui proposent cette solution

AQR – Multi-stratégies, overlay intégré, frais alignés

BlackRock – OCIO avec plateforme hedge fund + overlay

Man Group – Alpha neutre au marché + overlay indiciel

GMO – Bêta actif + superposition alpha

Bridgewater – Pour les institutionnels : alpha + bêta synthétique à grande échelle

Alpha portable pour investisseurs particuliers et institutionnels

Utiliser les ETF et les fonds liquides alternatifs : on n'a pas besoin d'un accès direct aux hedge funds pour mettre en place une stratégie d'alpha portable.

Avec les ETF indiciels, les fonds alternatifs liquides et certains fonds communs à base de dérivés, il est tout à fait possible de construire une structure similaire – et accessible – aussi bien pour les investisseurs particuliers que pour les institutionnels.

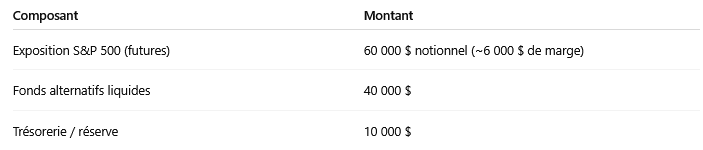

Étape 1 : Remplacer l'exposition actions par des futures ou des ETF synthétiques

Au lieu d'investir directement 60 % du portefeuille en actions, on peut utiliser des contrats futures sur le S&P 500 (via un courtier compatible) ou des ETF synthétiques comme DBEF, BBEU ou BBJP.

Ces instruments répliquent l'exposition actions avec un effet de levier interne, ce qui permet de mobiliser très peu de capital.

➡️Environ 5 000 $ de marge suffisent pour une exposition de 100 000 $ avec les E-mini futures sur le S&P 500

➡️Les ETF synthétiques permettent une exposition passive aux actions avec un capital investi réduit

Brokers de contrats à terme (Futures)

Investir comporte des risques de perte

Étape 2 : Allouer le capital libéré à des stratégies alpha

Le capital ainsi libéré peut être réinvesti dans des fonds alternatifs liquides (ETF ou fonds communs) à faible bêta et à potentiel de performance décorrélée.

Quelques exemples intéressants :

ETF actions neutres au marché : BTAL (anti-bêta), QAI, MNA

Fonds multi-stratégies liquides : PAUIX, ADANX, AMFAX

ETF de suivi de tendance : DBMF, TFPN

Ces produits jouent le rôle de moteur alpha en visant des performances non corrélées aux marchés actions.

Étape 3 : Garder une discipline de gestion des risques

Maintenez 10 à 15 % de liquidités en réserve pour faire face aux appels de marge ou à la volatilité

Utilisez un rééquilibrage automatique si votre plateforme le permet (par exemple avec Schwab Intelligent Portfolios ou les comptes gérés de Fidelity)

Exemple de portefeuille simplifié (100 000 $)

👉 Résultat : une structure qui mime un portefeuille 60/40 classique, mais avec une couche alpha intégrée.

💡 Astuce : Choisissez des ETF et des fonds à liquidité quotidienne, avec basse corrélation aux actions et une transparence claire sur les risques. L'alpha portable est donc à la portée de tous… pourvu qu'on structure son portefeuille intelligemment.

Coût de portage des futures : un facteur à ne pas négliger

Même si les futures sur actions sont très efficaces pour reproduire une exposition indicielle, ils ne sont pas gratuits.

Le coût de portage est intégré dans ce qu'on appelle le futures basis – c'est-à-dire l'écart entre le prix du contrat future et celui du sous-jacent.

Ce coût reflète plusieurs éléments :

Les taux d'intérêt (effet de financement)

Les dividendes attendus

La demande sur le marché des dérivés

Quand la courbe des futures est en contango (prix futurs > prix spot), le renouvellement des contrats se fait à un prix plus élevé, ce qui génère un rendement négatif au roulement.

Comment limiter le coût de portage dans une stratégie d'alpha portable ?

Voici quelques leviers concrets pour réduire l'impact du carry :

➤ Utiliser des Total Return Swaps ou des ETF synthétiques

Plutôt que de gérer manuellement des contrats futures, certaines solutions comme les ETF synthétiques (DBEF, BBJP, BBUS) intègrent déjà cette exposition via des swaps ou des positions futures optimisées.

Ils sont souvent plus efficaces en termes de roulement et de frais implicites.

➤ Gérer intelligemment le calendrier de roulement

Utilisez les contrats trimestriels classiques (mars, juin, septembre, décembre) et effectuez le roulement peu avant l'échéance pour éviter les écarts achat/vente trop larges.

➤ Réserver les futures pour la couche alpha

Une approche intéressante consiste à faire l'inverse du schéma classique :

Utiliser des ETF indiciels pour l'exposition bêta (actions)

Utiliser les futures uniquement pour l'overlay alpha (stratégies de couverture ou de portage)

Cela permet de réduire l'exposition au coût de portage négatif des contrats actions.

➤ Analyser le couple "coût net vs alpha espéré"

Avant de mettre en œuvre une stratégie, assurez-vous que le rendement alpha anticipé dépasse largement le coût annuel de portage (idéalement +200 à +400 points de base).

➤ Suivre le basis des contrats

Certaines périodes (dividendes élevés, stress de marché) rendent les futures plus coûteux. Dans ces cas, il peut être judicieux de basculer sur un indice moins cher en basis (ex. : MSCI World au lieu du S&P 500).

En résumé : dans une stratégie d'alpha portable, l'exposition bêta via des instruments dérivés implique un coût caché mais bien réel. L'optimisation de ce coût de portage – via swaps, ETF synthétiques ou gestion de calendrier – est essentielle pour préserver le rendement net.

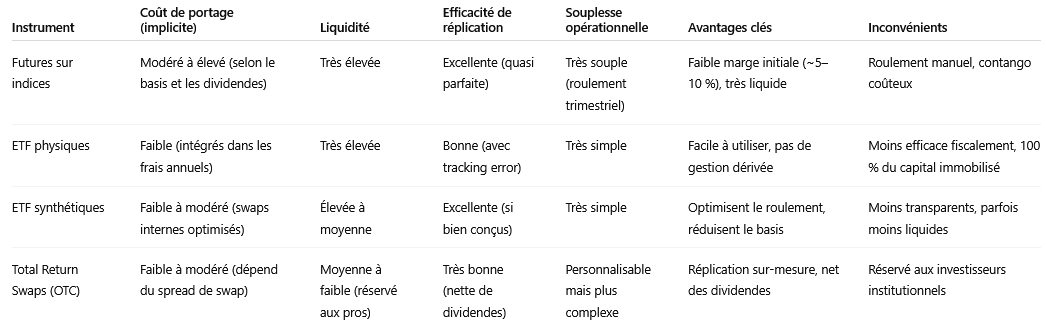

Comparatif des instruments d’exposition bêta dans une stratégie d’alpha portable

Conclusion rapide :

Pour un investisseur institutionnel : les futures ou swaps OTC sont idéaux, mais nécessitent une gestion rigoureuse du roulement et du basis.

Pour un investisseur individuel ou un gestionnaire agile : les ETF synthétiques offrent une solution optimisée, simple à mettre en œuvre et plus stable côté portage.

Les ETF physiques restent la solution la plus accessible, mais immobilisent tout le capital (peu de levier disponible pour la couche alpha).

Comprendre le concept de l'Alpha Portable

L'alpha portable, tel que présenté par BlackRock dans ses documents pédagogiques, consiste à dissocier deux sources de performance dans un portefeuille : l'alpha (rendement actif) et le bêta (exposition aux marchés). L'idée est simple : maintenir une exposition au marché via des instruments peu coûteux (comme les futures ou les ETF synthétiques) tout en utilisant le capital libéré pour investir dans des stratégies génératrices d'alpha, souvent non corrélées.

Mise en œuvre d'une stratégie d'alpha portable

Un portefeuille typique peut ressembler à ceci :

60 % d'exposition aux actions via des contrats futures sur indice (nécessitant peu de capital)

40 % alloués à des stratégies alpha (hedge funds, arbitrage statistique, alpha neutre, etc.)

5–10 % de réserve de liquidité pour gérer le levier et la marge

Résultat : le portefeuille conserve son profil bêta classique (ex. 60/40) mais bénéficie d'une couche de rendement supplémentaire via l'alpha.

Comparaison avec une stratégie long-only traditionnelle

Une approche long-only classique est entièrement exposée au marché, ce qui signifie que la performance dépend principalement des conditions macroéconomiques. À l'inverse, une stratégie d'alpha portable permet de générer une surperformance même dans un environnement de marché peu porteur, à condition de bien sélectionner les moteurs d'alpha.

Retour sur performance (exemple hypothétique)

Prenons un exemple :

Marché actions (S&P 500) : +6 %

Obligations : +3 %

Stratégie alpha (net de frais) : +4 %

Dans une stratégie classique 60/40 :

60 % * 6 % + 40 % * 3 % = 4,8 %

Dans une stratégie alpha portable avec alpha à hauteur de 54 % du capital :

60 % * 6 % + 40 % * 3 % + 54 % * 4 % = 6,96 %

Soit un gain de plus de 2 % annuel sans changer le risque de marché.

Conclusion

L'alpha portable est une approche puissante pour augmenter les rendements sans accroître l'exposition au risque systémique. Elle repose sur une gestion rigoureuse, l'utilisation de produits dérivés efficaces (comme les options ou futures) et une sélection judicieuse des sources d'alpha.

Accessible aussi bien aux institutionnels qu'aux investisseurs particuliers bien structurés, cette stratégie s'adapte à de nombreux objectifs d'investissement. Le défi réside dans l'exécution : bien gérer le levier, les coûts implicites (comme le portage des futures), et le suivi des moteurs d'alpha.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot