Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 14-10-2024 14:22:22

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Stratégie d'échelonnement des obligations

L'échelonnement des obligations est une stratégie qui consiste à acheter des obligations avec différentes dates d'échéance, généralement espacées à intervalles réguliers, afin de créer un flux régulier de revenus et de gérer les différents risques associés à l'investissement à revenu fixe.

Nous examinons les principes fondamentaux de l'échelonnement des obligations, la manière de construire un portefeuille investissement et les différentes nuances qui entrent en jeu.

Points clés :

➡️ Atténuation du risque grâce à l'échelonnement

L'échelonnement des échéances obligataires à intervalles réguliers (par exemple, de 1 à 5 ans) réduit à la fois le risque de taux d'intérêt et le risque de réinvestissement. Il s'agit d'une stratégie intermédiaire avec des expositions diversifiées à la duration. Chaque "échelon" offre des fenêtres de liquidité prévisibles.

➡️ Opportunités tactiques liées à la courbe de rendement

Pour les traders actifs, différentes structures échelonnées peuvent exploiter les formes des courbes de rendement - utiliser des échelons plus courts dans les courbes inversées et des échelons plus longs dans les courbes normales pour obtenir des rendements optimaux.

➡️ Stratégie de spread de crédit

Mélangez les qualités de crédit (par exemple, 40 % de titres du Trésor, 40 % de titres d'entreprises AA, 20 % de titres d'entreprises A) pour améliorer les rendements tout en conservant une marge de risque en cas de tensions sur le marché.

➡️ Alternative rentable aux fonds obligataires

Un portefeuille d'obligations directes a généralement des coûts permanents inférieurs à ceux des fonds d'obligations/ETF et permet de mieux contrôler l'exposition au crédit et les dates d'échéance.

Les principes de l'échelonnement des obligations

La stratégie consiste à constituer un portefeuille d'obligations dont les échéances sont échelonnées. Par exemple, un investisseur peut acheter des obligations qui arrivent à échéance dans un, deux, trois, quatre et cinq ans.

L'objectif est de fournir un flux de trésorerie prévisible et régulier à mesure que les obligations arrivent périodiquement à échéance. Cette stratégie permet de réduire les risques de taux d'intérêt et de réinvestissement en étalant les échéances et permet d'accéder à des fonds à intervalles réguliers sans avoir à vendre des obligations prématurément.

Création des échelons d'obligations : Guide étape par étape

1. Définissez vos objectifs

Déterminez votre horizon temporel (par exemple, 5 ans, 10 ans), vos besoins en matière de revenus (exemple : revenu annuel de 50 000 €), votre tolérance au risque (prudent, modéré, agressif).

2. Structurez votre échelle

Choisissez l'espacement des échelons (généralement 1 an) et déterminez la longueur de l'échelle, par exemple 5 ans avec 100 000 €, 20 000 € alloués à chaque échelon (1, 2, 3, 4 et 5 ans).

3. Sélectionner les types d'obligations

En fonction de vos objectifs, choisissez des obligations du Trésor (les plus sûres et les moins rémunératrices), des obligations municipales (avantages fiscaux) ou des obligations d'entreprises (rendement plus élevé, plus de risque).

Exemple d'allocation pour un risque modéré :

40 % d'obligations du Trésor

40 % d'obligations d'entreprises de qualité supérieure

20 % d'obligations d'entreprises à haut rendement

4. Cadre décisionnel pour la sélection des obligations

Évaluez la qualité du crédit en fonction de votre objectif.

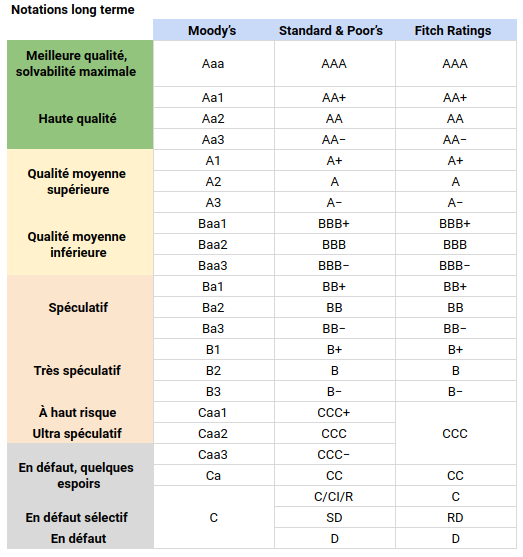

Notation AAA : objectif conservateur pour un rendement d'environ 2,5 %

Notation AA : objectif modéré pour un rendement d'environ 3,0 %

Notation A : objectif agressif pour un rendement d'environ 3,5 %

Vérifiez si la cote de crédit minimale correspondant à votre niveau de risque, si le rendement dépasse votre seuil minimum et si l'échéance s'aligne sur la structure de l'échelle. Le statut d'emprunt remboursable par anticipation est compris (il est préférable qu'il ne soit pas remboursable par anticipation).

5. Processus de mise en œuvre

Commencez par la maturité la plus courte, par exemple en achetant des obligations du Trésor à 1 an à 2,5 %. Puis passez à l'échelon suivant en achetant des titres notés AA à 2 ans à 3,0 %. Répétez l'opération jusqu'à ce que l'échelle soit complète ou fil du temps si les rendements sont défavorables.

6. Stratégie de gestion continue

À mesure que les obligations à 1 an arrivent à échéance, réinvestissez dans des obligations à 5 ans en examinant les notations de crédit tous les trimestres pour rééquilibrer si nécessaire.

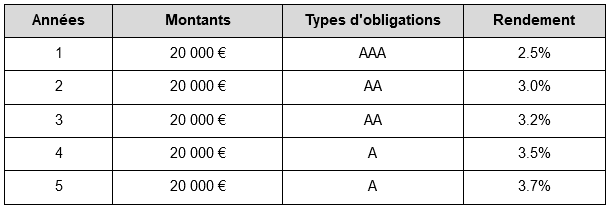

Exemple d'échelonnement à 5 ans

7. Drapeaux rouges à surveiller

Les obligations remboursables par anticipation n'offrent que des rendements légèrement plus élevés (le risque n'est pas suffisamment compensé).

Surveillez les écarts de rendement trop faibles entre les notations et le manque de liquidité des obligations choisies.

Envisagez une combinaison d'obligations nominales et d'obligations indexées sur l'inflation pour une meilleure diversification du risque d'inflation.

Dans l'ensemble, l'échelonnement "parfait" est moins important que l'exécution cohérente. Commencez à construire et ajustez si nécessaire.

Si le concept de base est simple, les nuances de l'échelonnement des obligations peuvent être complexes et présenter de multiples facettes.

Les risques de l'échelonnement obligataire

L'échelonnement n'élimine pas le risque de taux d'intérêt mais le répartit dans le temps. Cela permet de réduire l'impact des variations de taux sur l'ensemble du portefeuille.

Lorsque les taux d'intérêt augmentent, le prix des obligations existantes diminue, et inversement. En conservant les obligations jusqu'à l'échéance et en échelonnant les échéances, les traders/investisseurs sont moins affectés par les fluctuations des taux d'intérêt à court terme.

Dans un contexte de baisse des taux d'intérêt, le risque de réinvestissement peut toujours affecter les portefeuilles échelonnés, car les obligations arrivant à échéance peuvent produire des rendements inférieurs lors du réinvestissement.

Le risque de réinvestissement du produit des obligations arrivant à échéance à des taux d'intérêt inférieurs. En faisant en sorte que les obligations arrivent à échéance à différents moments, l'investisseur peut réinvestir dans différents environnements de taux d'intérêt, et éventuellement profiter de taux plus élevés lorsqu'ils sont disponibles.

Les obligations à haut rendement s'accompagnent souvent d'un risque de crédit plus élevé. Pour équilibrer le portefeuille, il faut évaluer le compromis entre le rendement et la sécurité.

L'inclusion d'obligations de différents émetteurs réduit l'exposition au risque de défaillance d'un seul émetteur (par exemple, les gouvernements, les entreprises). La combinaison d'obligations de différentes notations de crédit permet d'équilibrer le rendement et le risque.

Équilibrer l'inclusion de titres protégés contre l'inflation avec des obligations ordinaires peut aider à maintenir le pouvoir d'achat sans sacrifier le rendement.

Les paiements d'intérêts fixes peuvent perdre de la valeur au fil du temps en raison de l'inflation. L'inclusion de TIPS ou de titres similaires liés à l'inflation permet de se protéger contre l'inflation, mais pas contre le risque de taux d'intérêt lui-même.

Innovations du marché et stratégies alternatives

Comprendre les différentes approches permet aux traders/investisseurs de choisir les stratégies qui correspondent le mieux à leurs objectifs.

Nouveaux produits financiers

Les ETF et les fonds obligataires offrent des stratégies d'échelonnement avec une plus grande liquidité et des barrières à l'entrée plus faibles. Par exemple, les stratégies en haltères "Barbell" (mélange d'échéances courtes et longues) et bullet (concentration des échéances) sont des options.

Notes structurées

Les billets structurés sont des produits d'investissement qui combinent des obligations et des produits dérivés afin d'offrir des profils de risque et de rendement personnalisés. Ils peuvent protéger le capital tout en offrant une exposition à divers résultats du marché. Cependant, ils sont souvent assortis de conditions complexes, d'une liquidité limitée et d'un risque de crédit lié à l'émetteur.

ETF à échéance définie

Les ETF tampons sont des fonds qui détiennent des obligations qui arrivent à échéance dans une année donnée. À l'approche de la date cible, l'ETF se transforme progressivement en liquidités et finit par se dissoudre. Ils offrent une diversification et une gestion professionnelle, mais les frais peuvent être plus élevés que pour les obligations individuelles et le contrôle sur les avoirs spécifiques est moindre.

Fonds obligataires à date cible

Semblables aux ETF à échéance définie, ils ne sont généralement pas liquidés à l'échéance. Au lieu de cela, ils maintiennent un profil d'échéance glissant. Ils offrent une gestion professionnelle continue et un réinvestissement automatique, mais peuvent ne pas offrir le calendrier d'échéance prévisible d'une échelle obligataire traditionnelle.

Conclusion

L'échelonnement des obligations est une stratégie financière qui offre plusieurs avantages, notamment la gestion du risque, la liquidité et un revenu régulier.

Son efficacité dépend de la prise en compte de divers facteurs tels que l'évolution des taux d'intérêt, la sélection des obligations, les implications fiscales et les objectifs financiers individuels.

La compréhension de ces nuances permet aux traders/investisseurs d'adapter les stratégies d'échelonnement des obligations à leurs besoins spécifiques et d'améliorer les possibilités d'atteindre leurs objectifs financiers tout en gérant les risques associés.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot