Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 30-01-2024 00:28:44

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 409

Mécanique géométrique dans la finance, les marchés et le trading

La mécanique géométrique est une branche des mathématiques, le plus souvent appliquée à la physique théorique, qui applique des méthodes géométriques à des problèmes de mécanique et de dynamique.

Elle combine la géométrie différentielle, c'est-à-dire l'étude des manifolds lisses, avec les principes de la mécanique classique et de la mécanique quantique.

Les concepts clés et les applications de la mécanique géométrique en finance offrent une perspective différente sur la modélisation et la compréhension de systèmes financiers complexes au fil du temps.

Principaux enseignements

Modélisation dynamique des marchés

Permet de comprendre les comportements et les tendances complexes et évolutifs des marchés financiers.

Gestion des risques

Offre des méthodes géométriques pour évaluer et atténuer les risques.

Allocation stratégique d'actifs

Aide à créer des portefeuilles équilibrés, résistants et adaptables aux diverses conditions économiques et de marché.

Exemple de codage

Nous donnons un exemple de codage de la manière dont cela pourrait être appliqué à un système de trading quantitatif basé sur le momentum.

Concepts clés de la mécanique géométrique

Géométrie différentielle

Il s'agit de l'étude des courbes lisses, des surfaces et des structures géométriques générales sur les manifolds.

Elle permet de comprendre la forme, la courbure et d'autres propriétés de ces structures.

Une compréhension géométrique des données financières peut faciliter l'analyse et la visualisation.

Mécanique hamiltonienne et lagrangienne

Il s'agit de reformulations de la mécanique classique qui utilisent respectivement la géométrie symplectique et les principes variationnels.

Les systèmes hamiltoniens permettent de comprendre l'évolution temporelle des systèmes dynamiques, ce qui les rend conceptuellement applicables à la modélisation des marchés/données financiers.

En général, les mécaniques hamiltonienne et lagrangienne inspirent conceptuellement les modèles financiers pour l'optimisation dynamique et la gestion des risques en fournissant des cadres pour comprendre l'évolution des systèmes et optimiser les décisions dans le temps sur les marchés financiers avec de nombreuses variables influençant leur direction.

Géométrie symplectique

Il s'agit d'une branche de la géométrie différentielle qui se concentre sur les manifolds symplectiques, qui sont un type particulier de manifold lisse équipé d'une forme 2 fermée et non dégénérée.

Un exemple de collecteur symplectique peut être trouvé ci-dessous.

Ce concept est utilisé en mécanique hamiltonienne.

Espace de phase et parenthèses de Poisson

L'espace de phase fournit un cadre unifié pour comprendre l'état d'un système mécanique.

Les équerres de Poisson sont utilisées pour décrire les relations entre les variables dynamiques dans cet espace.

Elles offrent des outils conceptuels pour comprendre l'état dynamique et l'évolution des systèmes financiers, et pour développer des algorithmes de trading qui tiennent compte de l'interaction des différentes variables du marché et de leurs moments.

Mécanique quantique et espaces de Hilbert

En mécanique quantique, les principes de la mécanique géométrique sont appliqués dans un cadre probabiliste, souvent en utilisant le langage des espaces et des opérateurs de Hilbert.

Avec leurs cadres probabilistes et leurs représentations d'états complexes, ils sont spécifiquement appliqués dans les algorithmes d'informatique quantique pour la finance.

Cela permet d'obtenir des solutions plus efficaces pour les problèmes d'optimisation, la gestion de portefeuille et les simulations de marché en tirant parti des principes de superposition et d'enchevêtrement.

Applications en finance

Gestion des risques et optimisation des portefeuilles

La mécanique géométrique peut être utilisée pour comprendre la dynamique des marchés financiers et des portefeuilles.

Le concept d'espace de phase, par exemple, peut être adapté pour visualiser et analyser l'état d'un portefeuille financier en tenant compte de divers facteurs tels que les prix des actifs, les volatilités et les corrélations.

Modèles d'évaluation des options

Les équations différentielles stochastiques utilisées dans l'évaluation des options (comme le modèle de Black-Scholes) peuvent être analysées à l'aide de techniques issues de la mécanique géométrique afin de comprendre leurs propriétés et leur comportement dans différentes conditions de marché.

Dynamique des marchés et éconophysique

La mécanique géométrique offre des outils pour modéliser des dynamiques de marché complexes, y compris la formation de bulles, les krachs et les dynamiques de trading à haute fréquence.

Finance quantique

Des applications émergentes de la mécanique quantique dans le domaine de la finance, telles que l'informatique quantique pour les calculs financiers complexes et la modélisation, sont en train de voir le jour.

Les principes de la mécanique géométrique sont fondamentaux pour comprendre ces systèmes quantiques.

Trading algorithmique

Certains principes de la mécanique géométrique peuvent inspirer des stratégies algorithmiques.

Le trading à haute fréquence, où la dynamique du marché peut être modélisée et prédite avec une grande précision, fait appel à des mathématiques plus sophistiquées.

Les algorithmes HFT sont généralement écrits en C++ (bien que de nombreux prototypes soient réalisés en Python en raison de la disponibilité de leurs bibliothèques AI/ML/mathématiques avancées).

Limites

Complexité

La complexité mathématique de la mécanique géométrique la rend moins accessible aux formes typiques de modélisation financière.

Application indirecte

De nombreuses applications en finance sont théoriques ou conceptuelles plutôt que directes.

Données et calculs

La mise en œuvre pratique de ces concepts nécessite de plus grandes quantités de ressources informatiques et des connaissances hautement spécialisées.

Mécanique géométrique vs. géométrie différentielle vs. géométrie de l'information en finance

La mécanique géométrique traite des systèmes dynamiques et de leur évolution dans le temps, ce qui la rend adaptée à l'analyse des marchés financiers dynamiques.

La géométrie différentielle s'intéresse davantage à la structure et aux propriétés des courbes et des surfaces, ce qui est utile pour comprendre la forme et la structure des données financières.

La géométrie de l'information se concentre sur l'aspect probabiliste, traitant l'information (comme les rendements des actifs) comme des objets géométriques, ce qui est utile dans les modèles statistiques de la finance.

Exemple de codage - Mécanique géométrique en finance

En mécanique géométrique, une équation fondamentale est la forme hamiltonienne des équations du mouvement.

Ces équations sont utilisées pour décrire l'évolution d'un système physique dans le temps et sont utiles dans le contexte de la géométrie symplectique, une branche de la géométrie différentielle.

Les équations hamiltoniennes sont données par

dqi/dt = ∂H/∂pi

dpi/dt = -∂H/∂qi

Où :

qi sont les coordonnées généralisées

pi sont les moments conjugués

H(qi, pi, t) est l'hamiltonien

dqi/dt et dpi/dt sont les dérivées temporelles de qi et pi

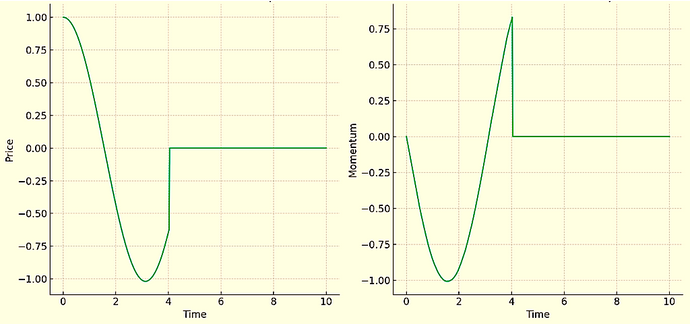

Pour représenter les données financières et leur momentum de manière stochastique dans le cadre de la mécanique hamiltonienne, nous interpréterons les coordonnées généralisées, qi, comme les données financières et le momentum conjugué, pi, comme étant lié au taux de changement (momentum) des données.

L'hamiltonien, H, peut être considéré comme analogue à l'"énergie" totale du système financier.

Étant donné que les systèmes financiers réels sont soumis à des influences externes "aléatoires", nous introduirons des éléments stochastiques à la fois dans les données financières et dans leur dynamique.

Ce code modélise les données financières et leur dynamique à l'aide d'un système de type hamiltonien comportant des éléments stochastiques :

import numpy as np

import matplotlib.pyplot as plt

from scipy.integrate import odeint

def stochastic_hamiltonian_system(y, t, sigma_q, sigma_p):

q, p = y

dqdt = p

dpdt = -q + np.random.normal(0, sigma_p) # Stochastic term for momentum

q += np.random.normal(0, sigma_q) # Stochastic term for financial data

return [dqdt, dpdt]

# Initial conditions (q0 = initial data starting point, p0 = initial momentum)

q0 = 1.0

p0 = 0.0

# Standard deviation of the stochastic terms

sigma_q = 0.02 # Randomness in the financial data

sigma_p = 0.02 # Randomness in the momentum

# Time points

t = np.linspace(0, 10, 500)

# Solve the stochastic Hamiltonian system

solution = odeint(stochastic_hamiltonian_system, [q0, p0], t, args=(sigma_q, sigma_p))

# Plotting

plt.figure(figsize=(12, 6))

# Financial data (q)

plt.subplot(1, 2, 1)

plt.plot(t, solution[:, 0])

plt.title('Stochastic Stock Price (q)')

plt.xlabel('Time')

plt.ylabel('Price')

# Momentum (p)

plt.subplot(1, 2, 2)

plt.plot(t, solution[:, 1])

plt.title('Stochastic Momentum (p)')

plt.xlabel('Time')

plt.ylabel('Momentum')

plt.tight_layout()

plt.show()

À quoi cela servirait-il ?

Il pourrait être utile pour un système de trading quantique basé sur le momentum, où l'idée serait de négocier le momentum après qu'il ait atteint un certain niveau ou un certain taux de changement, en s'attendant à ce qu'il se poursuive.

Cela dépendrait des recherches effectuées par le trader sur le sujet/la stratégie, de la façon dont il la modélise algorithmiquement, et des backtests de l'algorithme/du système avant de le déployer en direct.

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot