Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 29-09-2022 23:32:25

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 244

Qu'est-ce qu'un taux d'intérêt et quelles sont les différentes façons de le calculer ?

Lorsqu'un particulier ou une institution emprunte de l'argent à une institution financière, il doit payer des intérêts pour l'utilisation de cet argent. De même, lorsque de l'argent est déposé dans une banque, celle-ci verse au déposant des intérêts pour avoir confié son argent à la banque.

En général, le taux que vous devrez payer ou recevoir est indiqué sur une base annuelle. Mais toutes les méthodes de calcul des taux d'intérêt ne sont pas les mêmes. Il est courant d'entendre parler de taux d'intérêt nominal et de taux annuel effectif. Dans cet article, nous analyserons le concept général et certaines particularités.

Apprenons à connaître le concept de taux d'intérêt

Si une entreprise a besoin de lever des fonds pour un investissement en capital, elle dispose de plusieurs alternatives pour les obtenir. La première consiste à se rendre dans une banque et à demander un prêt. Une autre solution consiste à émettre des titres de créance à vendre sur le marché financier. Dans les deux cas, un taux d'intérêt sera appliqué. Il s'agit des frais que l'entreprise devra payer pour l'utilisation de l'argent d'autres personnes ou institutions.

Il en va de même lorsqu'un particulier demande un prêt hypothécaire pour acheter une maison. Le prêteur appliquera à cette personne un taux d'intérêt pour ce prêt.

Mais le taux d'intérêt intervient également lorsqu'un particulier ou une entreprise dépose son argent ou son épargne dans une banque. L'institution financière lui versera des intérêts pour lui avoir confié l'argent et le droit de l'utiliser. Bien entendu, le taux d'intérêt en question ne sera pas le même dans les deux cas.

Une banque peut appliquer un taux d'intérêt annuel de 9 % pour prêter votre argent. Dans le même temps, elle paiera un taux de 6% pour les dépôts qu'elle reçoit. Cette différence de 3 % est en définitive l'affaire des institutions financières.

Quand les intérêts sont-ils facturés ?

Lorsqu'un prêt est contracté, il existe un contrat entre le prêteur et l'emprunteur. L'emprunteur s'engage à rembourser l'argent dans un délai déterminé, assorti d'un certain taux d'intérêt. Ce taux indique le montant des intérêts à rembourser, qui sont calculés sur le capital initial. En outre, le nombre de périodes pour lesquelles les intérêts courent est établi.

Par exemple, un particulier reçoit un prêt de 100 000 $ à un taux d'intérêt annuel de 5 %. Le délai de remboursement sera d'un an. Par conséquent, l'emprunteur remboursera 105 000 $.

Ce qui semble si simple ne l'est pas lorsque différentes méthodes de calcul des intérêts sont utilisées. C'est pourquoi il existe le taux d'intérêt nominal et le taux d'intérêt annuel effectif.

Taux d'intérêt simple

Dans l'exemple que nous avons vu ci-dessus, il s'agit d'un taux d'intérêt simple. Le calcul pour savoir combien d'intérêts seront payés est simple.

Une formule pour calculer l'intérêt simple est la suivante :

Taux d'intérêt simple = Capital initial x Taux d'intérêt x Durée de remboursement.

Supposons maintenant qu'une personne demande un prêt hypothécaire de 500 000 dollars à rembourser en 20 ans, avec un taux d'intérêt annuel de 10 %. Nous appliquons la formule :

500 000 $ x 10 % x 20 ans = 1 000 000 $.

L'emprunteur devra payer des intérêts de 1 000 000 $ à la fin de la durée de 20 ans du prêt. A cela s'ajoute le remboursement du capital initial. En bref, il devra rembourser 1 500 000 dollars.

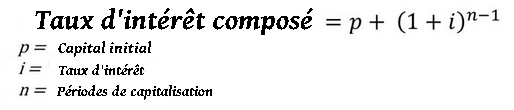

Taux d'intérêt composé

Pour être juste, très peu d'institutions financières facturent un taux d'intérêt simple. La plupart appliquent ce que l'on appelle des intérêts composés, où le taux s'applique à la fois au capital initial et aux intérêts. C'est l'intérêt sur l'intérêt. L'emprunteur paiera donc plus d'intérêts que si le taux simple est appliqué.

Lorsque les intérêts composés sont appliqués, le prêteur part de l'hypothèse suivante. À la fin de la première année, l'emprunteur paiera la partie correspondante du capital initial plus les intérêts courus. À la fin de la deuxième année, il paiera la partie du capital initial, plus les intérêts de la deuxième année, plus les intérêts sur les intérêts de la première année.

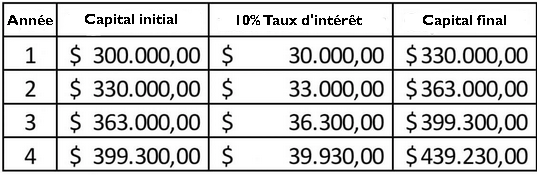

Dans le tableau ci-dessous, nous allons examiner un schéma pratique pour le taux d'intérêt composé. Nous prendrons comme base un prêt de 300 000 dollars, avec un taux de 10% par an à rembourser en 4 ans.

À la fin des 4 ans, l'emprunteur aura remboursé le capital initial de 300 000 $ plus 139 230 $ d'intérêts.

Si la formule du taux d'intérêt simple avait été appliquée, les intérêts courus se seraient élevés à 120 000 $.

Formule pour les intérêts composés

Si nous voulons éviter d'utiliser un tableau encombrant, surtout lorsqu'il y a trop de périodes à prendre en compte, nous pouvons utiliser la formule suivante :

Comment le taux d'intérêt est-il déterminé ?

Les taux appliqués par les prêteurs sont déterminés par un certain nombre de facteurs. Il en va de même pour les taux que les banques paient pour recevoir de l'argent de particuliers ou d'entreprises.

L'état général de l'économie d'un pays est le principal facteur. La banque centrale de ce pays fixe un taux de référence pour influencer les taux d'intérêt. Dans le cas de la Réserve fédérale américaine, il s'agit du taux des fonds fédéraux.

Si l'inflation du pays est élevée et dépasse l'objectif de la banque centrale, cette dernière peut augmenter son taux de référence. C'est ce qu'on appelle une politique monétaire contractionniste. De cette manière, le coût de l'argent augmente et le crédit est découragé. Les individus sont plus enclins à épargner qu'à emprunter.

A l'inverse, si l'inflation est faible et la consommation contenue, la banque centrale peut baisser le taux de référence. Ainsi, elle encourage les particuliers et les entreprises à contracter des crédits car le coût de l'argent est faible. L'investissement et le crédit sont stimulés. C'est ce qu'on appelle une politique monétaire expansionniste.

Définir le taux d'intérêt nominal

Lors de la conclusion de toute transaction commerciale ou financière incluant la prise en compte d'intérêts, il est important de comprendre ce qui est en jeu. Ce n'est pas toujours un seul taux qui sera finalement appliqué. Si nous devons recevoir ou payer des intérêts. Dans le cas du taux d'intérêt nominal, c'est le cas.

Ce taux est généralement le taux annoncé, mais sans tenir compte de l'inflation. Il ne tient pas non plus compte de la composition des intérêts. Un exemple, pour les investisseurs et les traders, d'un taux d'intérêt nominal est le taux des fonds fédéraux fixé par la Réserve fédérale.

Si nous effectuons un investissement assorti d'un taux d'intérêt nominal, celui-ci ne reflétera pas ce que nous obtiendrons en retour. L'inflation aura pour effet d'éroder le pouvoir d'achat de ce que nous aurons gagné. Ainsi, disons que le taux d'intérêt nominal est différent du taux réel.

Si nous devions envisager une formule pour ce taux d'intérêt, nous l'exprimerions comme suit :

r = m x [(1 + i)^ 1 / m-1].

Les composants de cette formule sont les suivants :

i = le taux effectif

r = le taux nominal

m = le nombre de périodes qui composent le calcul

les investisseurs et les prêteurs accordent plus d'attention au taux d'intérêt réel et aux taux effectifs. Les taux nominaux sont finalement faussés par d'autres facteurs.

Quelles sont les différences entre les taux nominaux et réels ?

Un taux d'intérêt réel tient compte de l'inflation de la période. Ce n'est pas le cas avec un taux d'intérêt nominal. Si vous devez faire un investissement, vous devez connaître les intérêts réels qu'il rapportera.

Supposons que vous déposiez votre argent dans une institution financière avec un taux d'intérêt nominal de 5 %. Ceci pour une période de temps donnée. Au cours de cette même période, l'inflation sera de 3 %. Le taux d'intérêt réel sera de 2 %.

Il se peut également que l'inflation pour la période soit de 6 %. Non seulement votre dépôt n'aura pas augmenté, mais en termes réels, il aura perdu 1 %.

Est-il possible de connaître le taux d'intérêt réel ? Si vous voulez savoir à l'avance de combien l'inflation va éroder votre taux d'intérêt nominal, vous pouvez regarder le taux d'intérêt des titres protégés contre l'inflation (TIPS). Les investisseurs calculent la différence entre le rendement d'un bon du Trésor et le rendement des TIPS pour connaître l'estimation de l'inflation.

Différence avec le taux effectif

Lorsque vous demandez un prêt, le prêteur vous indique le taux d'intérêt nominal. Toutefois, il est important de savoir que ce taux n'est pas le taux qui sera payé. Les institutions financières utilisent un taux d'intérêt annuel effectif comme méthode de calcul. Ce taux tient compte de la capitalisation des intérêts et des frais. Ainsi, lorsque vous remboursez un prêt, l'intérêt que vous payez sera plus élevé que le taux nominal.

Taux nominal à la Réserve fédérale

La banque centrale américaine définit le taux des fonds fédéraux. Il s'agit du taux auquel les banques se prêtent de l'argent à court terme. Ces taux définis par la Réserve fédérale sont des taux nominaux.

Nous avons déjà évoqué le fait que la Fed peut maintenir ces taux bas ou les augmenter. Elle accompagne ainsi ses politiques monétaires expansionnistes ou contractionnistes.

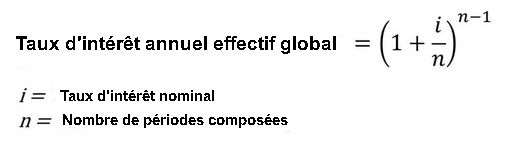

L'importance de connaître le taux annuel effectif global (TAEG)

Si nous effectuons un dépôt sur un compte d'épargne bancaire, l'institution financière nous informera de deux taux. Le premier est le taux d'intérêt nominal. Le second est le taux d'intérêt annuel effectif. Ce dernier sera, en somme, le rendement réel que notre dépôt générera. Il en va de même si nous contractons un prêt. Le taux effectif nous indique ce que nous paierons réellement chaque année en intérêts.

Le taux d'intérêt annuel effectif est basé sur les intérêts composés acquis. Si vous investissez dans un actif qui rapporte des intérêts mensuels, le taux nominal sera appliqué aux intérêts qui courent chaque période. Ainsi, nous avons un taux effectif qui sera différent du taux nominal.

Dans l'image suivante, nous exprimons la formule qui nous permettra de déterminer le taux effectif à partir du taux nominal.

Exemple de ce type de frais

On vous propose de faire un investissement. L'offre vous permet de choisir entre deux options d'intérêts composés.

Pour la première option, le taux d'intérêt nominal sera de 10 %, composé mensuellement. La deuxième option offre un taux d'intérêt nominal de 10,2 %, composé semestriellement. C'est maintenant à nous de choisir l'option qui nous convient le mieux. Pour ce faire, nous appliquerons la formule exposée ci-dessus. De cette façon, nous saurons quel est le taux effectif.

Première option : (1+(10%/12))^12-1 = 10,47%.

Deuxième option : (1+(10,2%/2))^2-1 = 10,46%.

Comme nous pouvons le constater, la deuxième option offre un taux nominal plus élevé que la première option. Toutefois, le taux effectif que vous recevrez est plus élevé dans la première option. Cela signifie que plus il y a de périodes de capitalisation, plus le taux effectif sera élevé.

En ce sens, une capitalisation mensuelle donnera lieu à un taux d'intérêt annuel effectif plus élevé qu'une capitalisation trimestrielle. À son tour, cette capitalisation trimestrielle fera grimper le taux effectif plus haut que la capitalisation semestrielle.

Toutefois, la capitalisation a une limite au taux d'intérêt annuel effectif. En jouant un peu, si la capitalisation se fait à l'infini, elle ne dépasserait pas 10,517% pour un taux nominal de 10%.

Les taux d'intérêt sont des instruments des marchés financiers. Les connaître en profondeur peut faire la différence entre une transaction réussie et une défaite.

Articles pour en apprendre plus sur les taux d'intérêt

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot